Законодательство

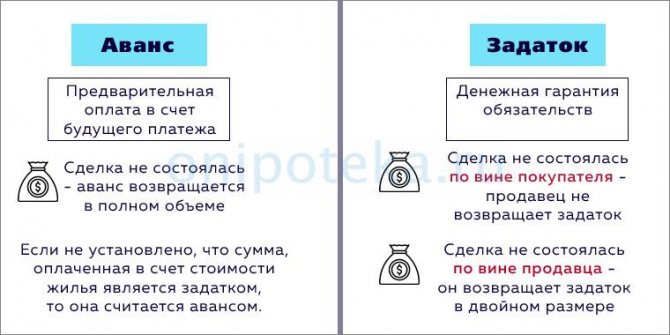

При покупке квартиры в ипотеку человек, который получает недвижимость, часто оставляет покупателю аванс или задаток. В ГК РФ (статье 380) указано, что задаток представляет собой сумму, которая передается от покупателя продавцу в счет оплаты товара и выступает в виде доказательства серьезности намерений. Предварительный договор по совершению платежа оформляется в письменном виде. Главное отличие в том, что при нарушении обязательств средства не возвращаются, а вот аванс переходит обратно к покупателю без каких-либо последствий.

Кроме того, в статье 454 ГК РФ расписан порядок передачи предмета сделки, а в статье 381 рассматриваются последствия, которые влечет за собой нарушение требований предварительного договора. Также существует и ряд законодательных актов, регулирующих процесс перевода денег при покупке недвижимости в ипотеку.

Важные нюансы

Для приобретения договора купли продажи с авансом и задатком юридической значимости важно указать полный перечень данных:

- перечислить всех владельцев объектов недвижимости и покупателей;

- внести достоверные паспортные сведения (ФИО полностью, адреса регистрации) всех участников сделки;

- прописать сумму задатка, цену имущества цифрами и прописью, срок, во время которого вносится платеж, способ перечисления финансовых средств. Если этого не сделать, продавец в одностороннем порядке может пролонгировать договор на неопределенный срок, увеличить цену;

- вписать характеристики квартиры/дома: кадастровый номер, этаж, площадь помещения и т.д.;

- обязанности и права обеих сторон в случаях недобросовестного исполнения или срыва сделки.

При планировании покупки квартиры с заключением договора задатка при ипотеке необходимо поставить в известность кредитора о своем намерении заранее. При одобрении со стороны кредитной организации такой операции сумма уплаченного задатка будет вычтена из цифры первоначального взноса.

Дальнейшие процедуры по оформлению задатка при покупке квартиры в ипотеку точно такие же, как и без нее. Участники сделки подписывают двусторонний договор о задатке. В банк относят копию контракта и расписку от продавца о получении наличных средств или перечислении на банковскую карту.

Еще одним важным аспектом является подтверждение права собственности на квартиру. Не следует передавать задаток прежде, чем собственник предоставит свежую выписку из Росреестра.

Перед заключением сделки нужно изучить платежные квитанции бывшего владельца. Если имеется задолженность перед коммунальными службами, необходимо прописать ее в предварительном договоре. Иначе расплата по долгам ляжет на плечи будущего хозяина.

Рекомендуемая статья: Нюансы оформления ипотеки до брака: раздел, маткапитал, судебная практика

Часто покупатели контактируют с продавцом через риэлторские агентства. Такой вариант удобен, т.к. экономит время клиента. Часть взноса можно передать через посредника – сотрудника конторы. Если риэлтор просит задаток за квартиру по ипотеке, на него необходимо составить нотариальную доверенность с соблюдением всех аспектов.

Главные правила

К этапам перечисления задатка (аванса) можно отнести составление соглашения между сторонами (оформляется в письменном виде), а также заполнение расписки, которая подтверждает факт передачи наличных при покупке жилья. Главные правила:

- В соглашении прописывается сумма средств, которые отданы продавцу, а также условия и день выплаты всех средств. Здесь же оговаривается дата заключения базового соглашения.

- Человек, который продает недвижимость, подтверждает право собственности на нее.

- В процессе оформления участвуют все владельцы реализуемого объекта (если их 2 и более).

Закон допускает передачу денег при покупке квартиры с участием двух сторон. Но лучше, если присутствует третье лицо — к примеру, работник нотариальной конторы, юрист или представитель агентства недвижимости. При появлении спорных моментов упомянутые лица выступают в роли свидетелей.

Договор задатка и образец соглашения

Необходимость заключения соглашения о передаче задатка обеспечивает гарантии свершения основной сделки о купле и продаже недвижимости. Данный договор в правовом порядке регламентирует дальнейшие действия обеих сторон.

Ниже представлен подробный образец договора о задатке при покупке квартиры.

Соглашение о задатке

г. Москва 25.04.2020

Петров Владимир Иванович, именуемый в дальнейшем, как продавец и Ростов Игорь Анатольевич именуемый, как покупатель заключили договор о нижеследующем:

- Покупатель передаёт продавцу задаток в размере (сумма указывается числом и прописью) в соответствии с заключённым договором о купле и продаже.

- Покупатель может получить задаток обратно в случае прекращения действия договора до начала его исполнения.

- Задаток в двойном размере возвращается в том случае, если продавец отказался от факта продажи недвижимости.

- Покупатель не получает задаток назад, если добровольно отказывается я от покупки недвижимости.

- Сторона, которая является ответственной за невыполнение условий договора, обязана возместить понесённые убытки после неудачного оформления сделки.

- Решение возможных споров по условиям договора по обоюдному согласию добровольным путём (переговоры, отправленные письма, телеграммы).

- Другие вопросы, возникшие в ходе оформления документации, должны быть разрешены на основании правовых норм действующего законодательства РФ.

- Юридическая сила договора возникает с момента подписания документа всеми участниками сделки и действует на протяжении указанного времени. По истечении срока обязательства по договору перестают действовать, но при этом сохраняется ответственность сторон за нарушение прописанных в документе условий.

Настоящий договор составлен сторонами указанными ниже в г. Москва 25.04.2020 в 2 экземплярах каждой из сторон.

Подписи сторон:

ФИО Покупатель ФИО Продавец

соглашения о задатке при покупке квартиры здесь

Тонкости составления договора

Документация, которая подтверждает факт выдачи задатка (аванса) должна составляться правильно, с указанием условий, сведений об участниках и при условии соблюдения требований законодательства. Стоит учесть, что нюансы оформления бумаг в каждом агентстве или банке могут отличаться, поэтому интересующую информацию важно получить непосредственно в офисе или на сайте организации. Как правило, упомянутые структуры размещают образец расписки и договора, подразумевающего передачу авансового платежа при покупке жилья.

Если речь идет о приобретении квартиры или дома в ипотеку, о желании перечислить задаток требуется оповестить банковское учреждение. Последнее вычитает указанную сумму из размера первоначального взноса. Средства могут передаваться наличными или перечисляться на счет (карту).

Составление документов при покупке недвижимости в ипотеку ничем не отличается от классической сделки:

- Соглашение составляется в двух вариантах — для одной и другой стороны.

- Делается копия упомянутой выше бумаги, которая направляется в банк-кредитор.

- Покупатель выдает финансы в оговоренном объеме.

- Получатель средств (продавец) составляет расписку.

- Банку-кредитору передается копия расписки.

Соглашение оформлено с учетом законодательства, если в нем прописаны хозяева недвижимости, указаны стороны сделки, упомянуты сведения о стоимости жилья и размере задатка (аванса). Кроме того, в документе должна быть информация о самой недвижимости и ответственности за невыполнение условий.

Размер задатка

Закон не устанавливает объем денежных средств, который передается продавцу в качестве задатка, стороны определяют его самостоятельно.

Есть два варианта исчисления:

- Процентное соотношение от полной стоимости приобретаемого объекта недвижимости. Обычно это не более 5% от цены, но по договоренности, размер задатка может быть 10-15%. В последнем случае он может полностью покрывать первоначальный платеж, поэтому важно уведомить банк о передаваемой сумме и урегулировать момент учета задатка в качестве первого взноса.

- Фиксированная сумма. В стандартных случаях она составляет 50-100 тысяч рублей, но может меняться в большую или меньшую сторону, при условии, что стороны согласны на такой размер задатка. В данной ситуации объем предоплаты не зависит от стоимости недвижимости или других факторов, важна только договоренность участников сделки.

Размер задатка указывается в договоре купли-продажи – предварительном и основном.

Тонкости передачи средств и оформления договора

При составлении предварительного соглашения в процессе покупки важно указать определение (характер) передаваемой суммы. Если в документе не оговорено, что деньги являются задатком, судебный орган будет считать платеж авансом. Как результат, при отказе покупателя от покупки продавец обязан будет вернуть деньги, ведь они не имеют функции обеспечения сделки между сторонами. Обязательства участников при купле-продаже (по условиям ст. 359 ГК РФ) обеспечиваются поручительством 3-их лиц, залогом или гарантией банка.

Размер платежа

Законодательно размер задатка не оговаривается, и вопрос решается посредством согласования между участниками сделки.

Сегодня применяется два пути определения размера:

- В процентном виде от цены недвижимости. Как правило, величина аванса составляет до 5%, но бывают ситуации, когда выплаты достигают 10-12% от цены жилья.

- В фиксированном виде. В этом случае размер платежа не зависит от каких-либо факторов. Как правило, эта сумма составляет от 50 до 100 тысяч рублей (по договоренности сторон). Размер может меняться в большую или меньшую сторону (закон этого не запрещает).

При этом размер задатка (аванса) должен указываться в соглашении между сторонами.

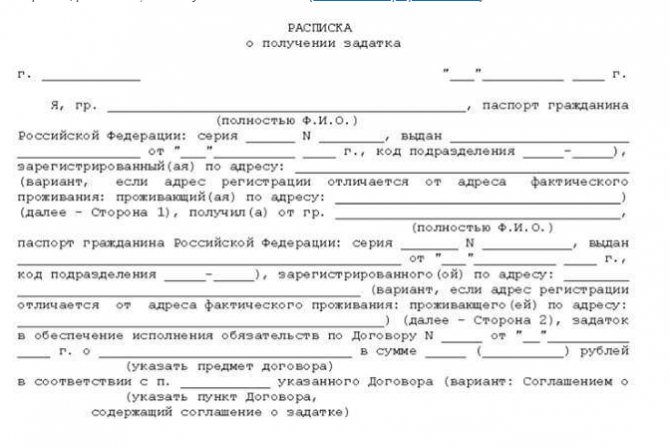

Как оформить расписку?

При покупке квартиры в ипотеку или напрямую (если принимается решение о передаче взноса) продавец должен написать расписку о получении денег. Документ оформляется на белой бумаге и без конкретной формы. Главное, чтобы в нем были отражены следующие моменты:

- Название документа.

- Личные сведения участников.

- Стоимость покупки недвижимости (определяется с учетом кадастровой или рыночной цены).

- День передачи, объем, цели и основания.

- Дата оформления базового договора.

- Краткая характеристика объекта (адрес, номера документации, которая устанавливает права на недвижимость).

- Условия возврата денег (в случае задержек с оформлением базового договора).

- Нюансы зачета передаваемой суммы в общую стоимость квартиры (в том числе при оформлении ипотеки).

В расписке ставят подписи обе стороны (после проверке указанной в документе информации). Лучший вариант, если при совершении сделки будет присутствовать два человека, которые при необходимости подтвердят факт передачи средств. Деньги отдаются сразу после получения расписки. Получатель обязан убедиться, что ему передали оговоренную сумму. Пересчет производится в присутствии свидетелей.

Преимущества, недостатки и возможные риски

Рассмотрим, что дает применение задатка. Для обеих сторон – это определенная гарантия, что в последний момент сделка не сорвется из-за того, что одна из сторон просто передумала ее заключать. Особенно это принципиально в случае с ипотекой, так как это порой длительный и трудоемкий процесс по сбору документов. В свою очередь, для продавца срыв сделки может быть чреват потерей другого потенциального покупателя и затягиванием продажи.

Для добросовестных участников сделки риски минимальные. Основная проблема при покупке квартиры в ипотеку – отказ банка в выдаче кредита (подробнее: о популярных причинах отказа по ипотеке в Сбербанке). Обычно жилье подбирается параллельно с подачей заявки, а упустить хорошую недвижимость за время рассмотрения ее банком не хочется. Продавец платит задаток, а после этого банк отказывает в кредите. Возврат денег может стать проблемой, если не предусмотреть такую ситуацию заранее. Далее рассмотрим популярные вопросы, касающиеся применения задатка при покупке жилья в ипотеку.

Если банк отказал в ипотеке

Приобретая жилье в ипотеку, любые действия необходимо производить с учетом того, что банк откажет в оформлении. Этот момент лучше всего обсудить заранее с продавцом и отразить в соглашении о передаче задатка. Возможно два варианта развития событий при отказе в ипотеке:

- Соглашение подписано до того момента, как банк принял решение в выдаче ипотечного займа. В этом случае продавец может отказаться возвращать задаток, аргументируя это упущенным временем и потерей других покупателей. Если данная ситуация не оговорена в соглашении о задатке, покупателю придется попробовать истребовать деньги через суд.

- Банк отклоняет ипотечную сделку, если у продавца обнаруживаются какие-либо проблемы с документами на квартиру. В этих обстоятельствах покупатель имеет право потребовать возврат задатка в двойном размере. Подробнее: о том, какое жилье подходит для ипотеки.

Как использовать задаток в качестве первоначального взноса

Покупатель может использовать задаток как первоначальный взнос. Но на практике сумма задатка значительно меньше требуемой банком суммы. Кредитное учреждение необходимо известить о произведенных расчетах и предоставить документы, подтверждающие факт передачи задатка: предварительный договор и расписку.

При этом в договоре купли-продажи необходимо подробно прописать, из каких средств покупатель будет оплачивать полную стоимость квартиры:

- собственные средства;

- задаток;

- ипотечный заем.

Таким образом, задаток можно и нужно учитывать при расчетах с банком.

Покупка через агентство недвижимости

Оформление сделки через агентство недвижимости процедуру подписания соглашения о передаче задатка не принципиально не меняет. Стороны заключают договор в присутствии агента, и составление расписки проходит тем же образом. По соглашению сторон сумма задатка может остаться на временное хранение в агентстве недвижимости. В этом случае представитель агентства предоставляет расписку в принятии денежных средств.

На современном рынке недвижимости фигурируют оба финансовых инструмента – и аванс, и задаток. Выбор того или иного средства предоплаты в большинстве случаев зависит от продавца. В то же время и он не всегда соглашается принять задаток – ведь ипотечная сделка длительная, а в любой момент может появиться покупатель с наличными деньгами. Поэтому в случае с ипотекой наличие задатка более выгодно стороне, приобретающей квартиру, особенно если он передается уже после принятия банком положительного решения по кредиту.

Чем рискует продавец?

В процессе продажи наибольшие риски несет владелец квартиры. Но каждая ситуация индивидуальна и единых рекомендаций по защите интересов нет. Чтобы избежать проблем, важно проследить за составлением договора и указанием в нем ряда сведений (указаны выше). Кроме того, продавец должен быть уверен в наличии средств у покупателя на совершение сделки.

Стоит учесть следующие моменты:

- Способ и дату передачи денег при оформлении покупки квартиры в ипотеку или за наличные.

- Тонкости проведения взаимных расчетов (оговариваются в договоре).

- Вариант передачи денег (лучший вариант — с применением банковской ячейки).

Стоит внимательно подойти к изучению покупателя, ведь последний может уверить в готовности совершить сделку, но на самом деле он не намерен делать покупку по различным обстоятельствам. Внесение определенной суммы и составление предварительного соглашения позволяет избежать рисков и убедиться в серьезности второго участника.

В каких случаях можно вернуть аванс

Задаток и аванс имеют разное определение в законодательстве. Аванс при покупке квартиры в ипотеку не возвращается, даже если сделка срывается. Данный момент крайне важно учитывать, чтобы не было проблем с возвратом денежных средств.

Нюанс. Если речь идет об авансе, можно обойтись определением предоплата, так как в законодательстве любой платеж помимо задатка считается авансом.

Исходя из этого, необходимо указывать в договоре, какой платеж передается продавцу – задаток или аванс. Даже при обращении в суд деньги будут считаться авансом, если прямо не указано, что это задаток. В этом случае у продавца нет обязанности возвращать деньги, даже если он решит продать квартиру другому покупателю.

Обязательства сторон регулируются третьей стороной сделки – банком.

Таким образом, оформлять договор аванса при покупке купли-продажи достаточно рискованно, важно обозначать, что передаваемые денежные средства являются именно задатком. В этом случае их можно вернуть, согласно п.2 ст. 381 ГК РФ.

Как вернуть задаток при отказе кредитной организации в ипотеке?

Возможны ситуации, когда при оформлении ипотеки банк отказывает в выдаче средств. Здесь возникает вопрос, как вернуть переданные ранее деньги. Чтобы избежать трудностей, важно внимательно подойти к оформлению предварительного договора. В нем важно прописать сумму, которая выплачивается за покупку недвижимости, а также объем средств, которые выдает банковское учреждение в пределах ипотеки. Необходимо, чтобы в документе были описаны гарантии, а также последствия за невыполнения обязательств. Важно указать, что задаток возвращается покупателю в случае, если кредитная организация откажется от оформления соглашения.

Если банк отказал?

Это обстоятельство часто не принимается во внимание во время оформления предварительных договоров.

Продавец, в случае отказа в ипотеке покупателю, всегда сможет сослаться на то, что потерял клиентов и время. А покупателю придется пытаться вернуть задаток через суд.

Важно: если в договоре не прописаны условия возврата денег, то покупатель может лишиться своих средств.

Поэтому еще на этапе составления предварительного договора нужно учесть и прописать условия возврата. В частности, обязательным пунктом должно стать, что в случае отказа кредитной организации от проведения сделки, аванс возвращается в полном объеме.

Как оформить возврат денег?

Хорошо заканчиваются ситуации, когда стороны выполняют обязательства. Но так происходит не всегда. Здесь можно выделить несколько ситуаций:

- Покупатель поменял решение и требует вернуть переданные ранее средства. Продавец вправе рассчитывать на компенсацию издержек (в полном объеме или частично в зависимости от условий соглашения).

- Владелец квартиры умолчал о проблемах с недвижимостью и затянул с продажей. В таком случае, покупатель вправе требовать возврата денег в удвоенном размере.

- Покупатель получил отказ от банка, а вторая сторона не хочет отдавать средства. Рассмотрение дела переносится в судебный орган, который в большинстве случаев находится на стороне покупателя.

Аванс, задаток, залог – сходства и различия

Разница между залогом и задатком и авансом заключается в выполняемых функциях, их предназначении в ипотечном кредитовании. Обеспечительная роль присуща всем трем понятиям, штрафная не прописана только в контракте при авансе. Без залога и задатка и аванса невозможно провести ни одну сделку по продаже недвижимого имущества и его покупке.

Причину путаницы в трактовке терминов можно списать на разницу между авансом и задатком. Понять, чем отличается задаток от аванса при покупке объектов недвижимости, проще всего на примере невыполненных договоренностей.

При аннулировании аванса деньги в полном размере идут обратно покупателю. Никто ничего не теряет с финансовой точки зрения. Степень виновности контрагентов не учитывается при срыве мероприятия. Это – идеальный исход событий, когда одно лицо возвращает денежные средства другому без разбирательств и судебных тяжб. Если одна из сторон отказывается вернуть средства другой, то начинается сбор доказательной базы оппонентом для разрешения конфликта. Исход зависит от того, насколько грамотно была составлена документация.

Если нарушаются договорные условия по задатку в прописанные сроки, одна сторона обязана выплатить пострадавшему лицу денежную компенсацию. Если инициатива расторжения договоренностей исходит от покупателя, то сумма, отданная продавцу, не изымается. При невыполнении завизированных в письменной форме обязательств владельцем недвижимости сумма возвращается покупателю в двойной величине.

Рекомендуемая статья: Сельская ипотека под 1 процент

К исключениям относятся только внезапная смерть продавца или форс-мажорные случаи, приведшие к повреждению имущества без возможности его восстановления. Тогда штрафные санкции отменяются. Аннулирование контракта невыгодно никому. При состоявшейся сделке, задаток становится частью оплаты.

ГК РФ задаток и аванс описывает как неравнозначные термины. Суть их прописана в и . Законодательству подчиняется только задаток. Закон РФ истолковывает взнос как авансовый, если в договоре не указывалось, что платеж являлся задатком. В договоре аванса и задатка разница определяется смысловым наполнением.

Залог в отличие от вышеперечисленных способов внесения доли общей сумму не оперирует с деньгами. Выражается не в деньгах, а в имущественных единицах. Договор залога заключают в том случае, когда недвижимость служит предметом обязательств по кредитному (ипотечному) договору. Проще говоря, сам объект(дом, квартира), взятый в ипотеку, является предметом залога ().

У заемщиков часто возникает вопрос – можно ли получить ипотечный кредит без внесения первоначального взноса. Такое возможно, но случается довольно редко. Государство четко определило список лиц, кто может претендовать на льготные условия с нулевой ставкой: военнослужащие, семьи преподавателей, врачей, участники различных программ, например, Молодая семья или с использованием маткапитала и пр.

Получается, получить ипотеку по нулевой ставке достаточно трудно и не всегда удобно. Кредитные организации выдвигают ряд дополнительных требований: покупка только от определенного застройщика, расширенный перечень документов. Первоначальный взнос для банка – способ обезопасить себя от неплатежеспособных и недобросовестных граждан.

В случае неисполнения со стороны должника по ипотеке своих обязательств, банк-кредитор вправе получить назад выданную ссуду. Для этого имущество выставляется на торги для возмещения убытков.

Существует еще один термин – предоплата. ГК РФ считает его равнозначным авансу (основание ). Однако имеется маленький нюанс: аванс – это часть средств, а предоплата – избирательное понятие, может вноситься как частично, так и полностью. В обиходе авансовый платеж называют предоплатой, деловой стиль оперирует, безусловно, термином аванс. Задаток имеет совсем другое предназначение, отличное от предоплаты.

Процедура возврата денег при недобросовестном выполнении обязательств предоплатной системы расчета точно такая же, как и при авансе. Возвращается аванс или задаток или предоплата? Однозначный ответ – все три способа расчета, но в зависимости от условий.

Полезные шпаргалки: Этапы покупки квартиры на вторичном рынке в ипотеку с материнским капиталом

Покупка новостройки в ипотеку: инструкция

Покупка вторичной квартиры в ипотеку: пошаговая инструкция

Тонкости оформления соглашения при ипотеке в Сбербанке

Принцип покупки квартиры в Сбербанке по ипотеке имеет ряд отличий. В частности, после получения одобрения кредитная организация выделяет 120 дней на поиск подходящего жилья и решение юридических вопросов.

В этот период требуется подготовить бумаги и оформить договор. При этом Сбербанк не выдвигает жестких требований к дому, но выставляет их к жилплощади. Последняя должна быть узаконена. Кроме того, оформление предварительного соглашения купли-продажи обязательно. В нем должно быть описание размера задатка (аванса) и особенной их возврата. Кроме того, покупатель перечисляет авансовый платеж на счет банковского учреждения, что является дополнительной гарантией для продавца.

Составляем расписку

Если одна сторона передает денежные средства в счет будущей покупки, тот, кто их получает должен написать расписку об их получении. У документа нет установленной законодательно формы, но есть требования к содержанию.

В расписке необходимо указать:

- название;

- личные данные сторон сделки;

- цену, по которой приобретается жилплощадь (с учетом кадастровой и рыночной стоимости);

- дату передачи денежных средств, цели и основания их получения;

- факт их получения;

- дату подписания основного соглашения о купле-продаже;

- характеристику предмета сделки – точный адрес, реквизиты документов, подтверждающих права на объект недвижимости;

- условия возврата финансовых средств (если сделка не состоится по вине продавца);

- факт включения передаваемой суммы в общую стоимость покупки (или первоначального взноса при ипотеке).

Расписка утверждается подписями сторон. Для получения юридической силы достаточно присутствия самих участников сделки, но желательно пригласить двух свидетелей, которые в случае необходимости подтвердят факт передачи денежных средств.

Финансы передаются сразу после подписания расписки, продавец должен удостовериться, что он получил полную сумму сразу на месте. При пересчете присутствуют свидетели.

Как оформляется договор аванса — образец

Чтобы правильно составить документ о передаче аванса при покупке недвижимости (в ипотеку или напрямую) желательно иметь перед глазами образец договора. В договоре указывается:

- Место и время оформления (в верхней части), то есть наименование населенного пункта и день заключения.

- Информация сторон — ФИО, адреса, сведения из паспорта и телефонные номера.

- Сведения о квартире — объект сделки, цена жилья и дата оформления базового договора.

- Величина залога или аванса (цифрами и текстом).

- Особенность передачи денег.

- Права и обязательства участников (при заполнении за основу берется ГК РФ, статья 381).

- Указание действительности договора со дня подписания.

- Форс-мажор и его действие на документ.

- Реквизиты покупателя и продавца, а также их подписи.

Как составить договор о задатке при покупке жилья в ипотеку

Договор о задатке следует составлять с учетом того, что жилье приобретается в ипотеку. Для покупателя этот нюанс имеет принципиальное значение, так как банк засчитывает задаток в качестве первоначального взноса, а при отказе в ипотеке сохраняется возможность его возврата на основании п.1 ст. 381 ГК РФ. Там указано, что, если обязательство прекращается вследствие невозможности его исполнения, то задаток подлежит возврату. В то же время, четкого определения того, что под эту формулировку попадает отказ в кредите, нет. Поэтому в договоре задатка необходимо указать условия о возврате в случае отрицательного кредитного решения банка.

Кроме того, при подписании договора необходимо проверить наличие в тексте следующей информации:

- ФИО всех собственников недвижимости;

- данных паспортов всех участников, адреса проживания;

- стоимости квартиры;

- суммы задатка;

- описания технических характеристик квартиры (адрес, площадь, этаж и проч.).

При необходимости соглашение следует дополнить пунктом, в котором указываются любые значимые для участников детали. Документ составляется в 2х экземплярах. Заверять у нотариуса не обязательно. Образец договора о задатке можно скачать по ссылке.

Важно! После передачи задатка на обоих экземплярах продавец своей рукой должен написать, что он получил определенную сумму (цифрами и прописью, наименование валюты), полностью ФИО, поставить дату и подпись.

Отличие аванса от задатка

Задаток и аванс – два разных с правовой точки зрения понятия, которые, ни в коем случае, нельзя путать и обобщать.

Основным отличием является то, что задаток является платежом, подтверждающим договорные обязательства в рамках заключаемого договора.

Задаток, при несоблюдении условий договора, либо его расторжения покупателем, до момента совершения сделки купли-продажи возврату не подлежит.

Аванс – это предоплата, вносимая лицом, заинтересованным в покупке, в рамках заключенного соглашения на дом или земельный участок, гарантирующая надлежащее исполнение обязательств. Несостоявшаяся в силу разных причин, сделка является поводом для возврата авансового платежа в его полном размере.

Субъекты, пришедшие к согласию о передаче авансовой суммы, в счет первичного погашения стоимости недвижимости, должны в обязательном порядке заключать дополнительное соглашение, которое можно заверить как нотариально, так и обойтись без заверения. Обязательное условие – его письменное заключение.

Образец оформления расписки

г. Владивосток 25.04.2018

Расписка о получении денежных средств

Я, гражданка РФ Миронова Антонина Владиславовна 25.04. 2020 (указание паспортных данных с зарегистрированным местом жительства) получила от гражданина РФ, Иванова Максима Владимировича (паспортные данные, зарегистрированное место жительства) сумму в размере 50000 (пятьдесят тысяч рублей) по ранее заключённому договору о купле и продаже квартиры.

Расчёт произведён в полном объёме, поэтому претензий не имею.

Подпись продавца (ФИО)

Подпись покупателя (ФИО)