Брачный договор при ипотеке играет решающую роль для соблюдения неприкосновенности прав каждого из супругов. Кроме того, он позволяет немного сэкономить средства семьи, так как избавляет от необходимости страховать созаёмщика.

Для того чтобы при любых жизненных обстоятельствах сохранить право владения на недвижимое имущество, требуется правильно оформить и закрепить свои имущественные отношения с супругом. Обычно это производится путём подписания брачного договора.

Довольно часто единственным способом приобрести квартиру становится банковский кредит.

Основные понятия

Перед тем как приступить к рассмотрению правил составления брачного контракта по урегулированию вопросов кредитного жилья при разделе имущества, необходимо сначала ознакомимся с основными понятиями.

- Ипотека – это договор кредитования, на основе которого происходит покупка недвижимого имущества. Это документ, имеющий юридическую силу по долговым обязательствам заемщика перед кредитной организацией, чаще всего банком. Покупаемое жилье за счет заемных средств у банка выступает автоматически залогом кредита, до полной выплаты долга вместе с процентами за предоставление данной банковской услуги.

- Брачный договор – это юридический документ, который заключается на добровольной основе и устанавливает имущественные права каждого из супругов, а также их детей. Также в нем могут быть обозначены права на индивидуальную собственность, которая не будет подлежать разделу после развода. При подписании брачного договора регламент статьи 34 Семейного Кодекса о том, что в обязательном порядке имущество, купленное во время брака, должно делиться пополам между супругами, аннулируется.

После заключения брачного контракта силу принимает статья 42 Семейного Кодекса, которая закрепляет правила договорного характера раздела имущества.

Распределение долей и прочих отношений между супругами в брачном договоре обязательно должны быть проверены и закреплены нотариусом. Несмотря на договорную основу такого документа, он не должен иметь пункты, которые будут ограничивать права и свободу второго супруга в незаконной форме. Удобство брачного контракта заключается в том, что его можно подписать на любом этапе семейной жизни и решить множество вопросов, в том числе и раздел ипотечного жилья, что по закону делится не всегда в справедливой форме.

Плюсы и минусы брачного контракта при ипотечном займе

У брачного соглашения при ипотеке есть свои плюсы и минусы.

Можно назвать следующие преимущества контракта:

- разграничивает права мужа и жены на жилье;

- определяет объем обязательств супругов по ипотечному займу;

- страхует финансовые риски сторон в случае неравного финансового положения;

- дает возможность получить займ даже в случае возражений со стороны второго супруга.

Многие граждане полагают, что любовь и меркантильный расчет – несовместимые понятия. Поэтому не спешат заключать брачный контракт. Чаще всего соглашение подписывается по настоянию банка.

Процедура имеет некоторые недостатки:

- высокую стоимость услуг нотариуса;

- в случае введения новых требований закона приходится вносить изменения в соглашение, иначе оно будет недействительным;

- сложно предусмотреть все спорные ситуации;

- контракт вступает в силу только после регистрации брака.

Если по условиям брачного контракта квартира перейдет к одному собственнику, банк может предоставить кредит на менее выгодных условиях. При отсутствии созаемщика учитывается доход только одного супруга, поэтому займ выдается в меньшем размере.

Зачем нужен брачный договор при ипотеке?

В большинстве случаев кредиторы требуют, чтобы супруги перед оформлением ипотечного кредита заключили брачное соглашение. Это делается для защиты имущественных интересов кредитора, поскольку есть риск, что при разводе пара прекратит выплаты из-за утраты платежеспособности. Если же договор уже составлен, то решить вопрос будет значительно проще.

Пара предоставляет в банк оригинал подписанного соглашения, в котором указан порядок деления имущественных прав на все виды собственности. Банк может принять контракт или, если условия не подходят кредитору, может требовать изменения соглашения. Такое требование законно.

Важно! Если пара оформила брачный контракт уже после открытия ипотеки, но не согласовала этот вопрос с кредитором, то финансовая организация может в судебном порядке аннулировать договор.

Перед оформлением ипотеки

Оформление контракта целесообразно при следующих обстоятельствах:

- Неравное распределение доходов в семье. Пример – трудоустроен один супруг, который обеспечивает семью и оплачивает ипотеку. Наличие контракта защитит от претензий на собственность со стороны второго супруга.

- Заемщиком выступал только один супруг, которому банк отказал в оформлении кредита. Причина – ненадежная платежеспособность. Наличие контракта гарантирует, что совместно пара сможет выплатить долг.

- Отсутствие согласия второго супруга на оформление кредита. Согласно законодательству, все имущественные сделки после официальной регистрации брака могут заключаться только с нотариального согласия официального мужа/жены. Брачный договор дает возможность получить ипотеку без согласия второго партнера.

- Получение неофициальных доходов. Если прибыль нельзя подтвердить документально, то банк не согласится оформить кредит.

- Пара решила приобрести недвижимость до женитьбы. Все материальные блага, купленные до брака, считаются личной собственностью и делению не подлежат. Наличие контракта позволит подтвердить, что покупка оформлена совместно и кредит с самого начала погашался общими усилиями.

Во время ипотеки

Составить контракт можно, но только с письменного согласия банка.

Имущественные права кредитора напрямую зависят от того, кто будет платить кредит, и может ли заемщик гарантировать свою постоянную платежеспособность.

После выплаты кредита за жилье

Брачное соглашение можно составить в любое время до развода (ст. 43 Семейного кодекса).

В договоре могут упоминаться все блага, которые уже куплены или будут приобретены в будущем. Если пара не составит контракт, то ипотечная квартира будет условно разделена пополам.

Что такое брачный контракт

Порядок и условия подписания брачного соглашения между мужчиной и женщиной регулируется нормами Семейного кодекса. В частности, в статье 40 упомянутого закона зафиксировано, что брачный контракт – это двухсторонний документ, подписанный мужчиной и женщиной, содержащий порядок распределения имущественных прав на все имеющиеся объекты движимой и недвижимой собственности, а также формировании таковых в будущем при совершении крупных, общих покупок.

Внимание! Договор может быть составлен между женихом и невестой до заключения брака (в том числе, до подачи заявления на регистрацию правоотношений в ЗАГС), а также на любой стадии после замужества. Допускается подписание такого контракта накануне запланированного развода, что позволяет избежать судебных тяжб с разделом имущества.

Более того, брачный договор для ипотеки является обязательным условием. С одной стороны супруги получают гарантии, что после выплаты задолженности каждый из них получит справедливую долю в правах владения жильем. С другой стороны – банк, который может быть уверен, что в случае прекращения брачных отношений, супруги продолжат погашение кредита за квартиру.

Чем отличается брачный договор по квартире приобретаемой по ипотеке от стандартного?

Чтобы проанализировать отличия, достаточно ознакомиться со сравнительной таблицей:

| Особенности | Ипотечный | Стандартный |

| Какие вопросы затрагивает | Касается только обязательств перед банком и собственности купленной в кредит недвижимости | Охватывает все вопросы имущественного и финансового характера |

| Значение для банка | Повышает гарантию своевременных выплат по ипотеке. Увеличивает шансы на одобрение жилищного займа | Практически не влияет на решение финансового учреждения для одобрения займа, если в документе нет главы об ипотеке и не указаны его реквизиты |

| Раздел имущества и долговых обязательств после развода | Выплачивать долг может любой супруг | Пункт о погашении задолженностей перед банком касаемо конкретной квартире может отсутствовать |

Образец брачного договора для ипотеки в Сбербанке и Россельхозбанке

Ни один банк не может обязать заемщиков заключать брачный контракт при оформлении ипотеки, однако наличие данного документа в некоторых случаях повышает вероятность одобрения займа.

В Сбербанке унифицированная форма отсутствует, поэтому супруги могут самостоятельно составить соглашение или обратиться за помощью к юристам. Если документ заключается в момент оформления займа, об этом нужно предупредить кредитора.

В Россельхозбанке есть типовая форма, но ее придерживаться необязательно. Если заемщики решили заключить контракт уже после выдачи ипотеки, они могут сделать это на официальном бланке от финансового учреждения.

Ипотека и брачный договор о раздельном имуществе

Брачный договор при оформлении ипотеки позволяет разграничить имущественные права супругов при расторжении брака. Такое соглашение между сторонами можно заключить до официального оформления брачных отношений, или во время брака. В брачном договоре прописывают имущественные и финансовые права супругов во время брака.

Когда супруги заключают контракт, в нем можно указать, что имущество после развода, переходит тому из супругов, кто финансировал покупку. Также по контракту можно разделить имущество в неравным количествах, если стороны обоюдно договорились о таком соглашении.

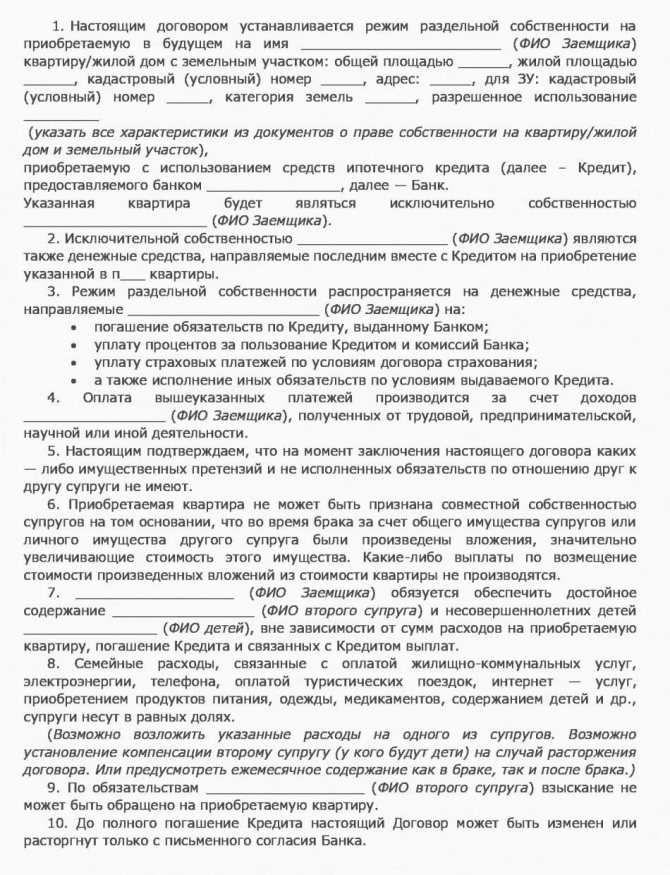

Брачный договор для ипотеки (образец)

Законодательством не определена строгая форма брачного договора, но в содержание документа обязательно нужно внести следующие блоки информации:

- паспортные данные супругов;

- наименование документа (брачный договор);

- условия контракта;

- день, с которого документ вступает в силу;

- подписи участников;

- дата оформления.

В содержание могут вноситься только имущественные вопросы, иначе соглашение может быть признано ничтожным.

С целью определения порядка погашения кредита обязательно предстоит внести в содержание следующие вопросы:

- способ погашения ипотеки (совместно, по очереди);

- из каких доходов будет погашаться кредит;

- порядок деления имущества после полной выплаты ипотеки;

- алгоритм погашения долга в случае развода;

- имущественные претензии детей;

- ответственность сторон за нарушение условий договора.

Образец отдельной части договора посвященной ипотеки (можно включить в текущий брачный договор):

Какие вопросы необходимо утвердить

Перед тем как прийти к юристу или нотариусу для заключения брачного договора, заранее лучше подумайте какие вопросы необходимо поднять. Вот приблизительный список вопросов:

- кто основной заемщик и собственник после выплаты ипотеки;

- размер ежемесячного взноса для каждого из супругов;

- условия первоначального взноса;

- ка кого ложатся расходы, связанные с оформлением ипотеки – страховка, оценка, банковская комиссия;

- как будет гаситься ипотека после расторжения брака;

- что будет, если одна сторона откажется платить по ипотеке;

- чожно ли будет покрыть задолженность одного супруга другим;

- как будет происходить раздел недвижимости;

- можно ли произвести перераздел имущества;

- под чью ответственность ложится распределение долга;

- претендуют ли дети на доли в ипотечной квартире;

- отражение долей каждого из супругов.

Брачный договор может регулировать только материальную сторону бракоразводного процесса. Никаких пунктов о личных взаимоотношениях быть не должно.

Это приблизительный список, который вы можете корректировать по собственному желанию, если это не противоречит Законодательству. При составлении контракта до оформления ипотеки или во время обязательно должны быть указанны данные: общая сумма задолженности, сумма ежемесячных платежей и первоначального взноса, данные кредитной организации, полные сведения о кредитной недвижимости.

Порядок оформления брачного договора для получения ипотеки

Алгоритм действий участников включает следующие шаги:

- уточнение условий кредитования в различных банках страны;

- предварительное составление черновика договора;

- обращение к юристу с целью проверки и исправления контракта (юрист устранят юридические, смысловые и стилистические ошибки);

- подписание оригинала соглашения;

- обращение к нотариусу для утверждения контракта и регистрации в реестре;

- передача соглашения в банк для дальнейшего оформления ипотеки.

Обязательно почитайте! Подделка трудовой книжки: какое наказание грозит?

Если пара находится в официальном браке, то договор получает юридическую силу после нотариального утверждения.

Куда обращаться?

Банки предлагают семьям, желающим оформить ипотеку, готовые образцы договоров. Но как правило, они построены на раздельной собственности супругов. Для банка удобнее и выгоднее, чтобы заемщиком стал кто-то один из пары, в связи с чем он может настаивать на оформлении раздельного имущества. Ведь с одного заемщика долг взыскивать проще и перерасчет погашения делать не придется. А второй супруг при разводе ни на что претендовать не сможет.

Важно помнить, что банк может только предложить такой вариант, а требовать обязательного выполнения данного условия он не вправе. Супруги сами должны определить, кто владельцем и плательщиком.

При желании прописать иные условия, заемщики могут не пользоваться банковским бланком и сами составить контракт. Для этого желательно получить консультацию специалиста по семейному праву, который предоставит квалифицированную поддержку, поможет учесть все пожелания и грамотно отразить их в договоре. Далее, контракт необходимо в обязательном порядке заверить у нотариуса.

Как составить?

Нужно прописать условия в контракте как можно подробнее, учитывая все нюансы. Это поможет избежать сложностей и спорных ситуаций.

Основные правила составления контракта:

- он обязательно должен быть заверен нотариусом;

- заключать контракт можно как до, так и после регистрации брака;

- законную силу договор обретает только после вступления в брак;

- запрещены пункты, ограничивающие личные права сторон, их дееспособность, правоспособность;

- действие контракта регулирует только имущественную сферу;

- брачный договор может быть расторгнут при нарушении одного или нескольких положений, а также при заключении взаимного соглашения.

Внимание! Если брачный договор уже был заключен еще до оформления ипотеки, необходимо составить дополнительное соглашение к нему, в котором прописать все условия касающиеся специфики ипотечной программы и требований конкретного кредитора.

Обязательные условия и моменты

Вопросы, которые должен содержать и описывать брачный контракт:

- заемщик (кто из супругов им является);

- собственность (кто и в каких долях станет собственником имущества);

- первый взнос (кто платит);

- плательщик (кто будет гасить суммы по кредиту);

- иные платежи (кто из супругов оплачивает страховку, проценты, платежи ЖКХ);

- раздел имущества (условия осуществления);

- основания для пересмотра (что может повлечь изменение обязательств по выплате ипотеки);

- перечень источников официального дохода (денежные средства, которые будут обеспечивать погашение кредита);

- ответственность за невыполнение (какие последствия повлечет уклонение от обязательств одной из сторон);

- сведения о недвижимости (подробно: адрес, кадастровый номер и т. д.);

- сумма займа и порядок погашения;

- наименование кредитной организации (банк в котором оформляется ипотека).

Необходимые документы

На всех этапах оформления/утверждения брачного договора потребуются следующие документы:

- паспорта участников;

- свидетельство о регистрации брака;

- квитанция об уплате государственной пошлины;

- персональные документы детей, если учитываются и их интересы.

Стоимость оформления у нотариуса

Статья 333.24 НК РФ предусматривает, что стоимость нотариальных услуг по утверждению брачного контракта в 2020 году составит 500 рублей. Сумма считается за один экземпляр соглашения.

Если учесть привлечение юриста к оформлению текста договора, то средняя стоимость соглашения составит 5 тысяч рублей. Цена зависит от региона.

Продолжительность процедуры

На оформление брачного контракта в среднем уходит до 1 месяца.

Записываться к нотариусу предварительно не нужно, достаточно составить договор и прийти в ближайший нотариальный офис.

Оформление контракта

В 2020 году Сбербанк представил такие требования к кандидатам на получении ипотечного займа:

- минимальный возраст супругов должен быть 21 год;

- на момент окончания выплаты по кредиту граничный возраст мужа и жены не может превышать 75 лет;

- наличие постоянного места трудоустройства (кроме жен, которые пребывают в отпуске по уходу за ребенком);

- минимальный стаж работы на последнем месте службы должен составлять полгода;

- внесение первоначального взноса, равного 15% от общей стоимости жилья.

Брачный контракт, используемый для получения ипотеки, представляет собой специальное соглашение, в котором содержатся только вопросы, связанные с порядок погашения займа, а также распределением прав собственности на купленный объект. Вносить любые другие вопросы в статьи соглашения – нельзя.

В целом составить такой контракт самостоятельно не составит труда, но обязательно использовать образец специального брачного договора для ипотеки. Готовый документ должен соответствовать следующим правилам и требованиям:

- не допускается описание условий и правил поведения супругов, а также личностных взаимоотношений, которые могут стать причиной развода;

- запрещается использовать ограничения, нарушающие конституционные права граждан (например, запрет на смену места проживания или повторный брак);

- обязательно уточнить, из каких источников наполняется семейный бюджет, а также порядок распределения общих средств;

- перечень недвижимости и движимого имущества, находящегося во владении членов семьи;

- условия раздела собственности в случае развода.

Такой контракт подлежит обязательному утверждению у нотариуса, после чего он приобретает юридическую силу. После нотариального утверждения договор можно исправлять. Но если он был использован для получения кредита, то в части распоряжения кредитным имуществом, договоренности остаются прежними.

Брачный контракт для ипотеки в Сбербанке можно скачать здесь

Оформление брачного договора для ипотеки при особых обстоятельствах

Брачный договор может быть оформлен только при обоюдном желании супругов, поэтому и в содержание контракта пара может вносить любые условия, касающиеся деления совместного и личного имущества.

Таблица «Особенности оформления контракта»

| Обстоятельства | Особенности |

| Когда супруг не работает | Если один из супругов официально не трудоустроен, заемщиком будет выступать работающий супруг. При оформлении соглашения пара может уточнить, что неработающий супруг не будет принимать участие в погашении ипотеки и не сможет претендовать на часть квартиры при разводе. |

| С материнским капиталом | Маткапитал – целевая помощь семьям, имеющим двоих и более детей. Законодательством установлено, что при покупке недвижимости за средства материнского капитала жилье должно быть оформлено в долевую собственность всех членов семьи (детей и родителей). А погашать кредит муж и жена могут в любых удобных долях. |

| При плохой кредитной истории | При наличии брачного контракта банк смотрит на общую платежеспособность, поэтому заемщиком будет выступать супруг с хорошей кредитной историей, а второй будет страховкой на случай, если с заемщиком что-то случится. |

| Что-то случается с заемщиком | В содержание договора могут вноситься только имущественные вопросы. Это касается возможности предусмотреть условие, как будет погашаться ипотеки, если с плательщиком долга что-то произойдет. Второй супруг может выступать созаемщиком. Допускается привлечение к кредитному договору других родственников. |

| При наличии несовершеннолетних детей | Согласно общему правилу, при разводе дети не могут претендовать на имущество супругов, и наоборот. Но пара может внести в содержание контракта упоминание о том, как будет делиться жилье с учетом интересов общих детей. |

Особенности контракта, если ипотека взята до брака

В такой ситуации собственник недвижимости – это один из супругов, который оформил ипотеку на себя до брака. Он вносил первый взнос, а также выплатил часть ипотеки самостоятельно.

После заключения брака, пара будет выплачивать ипотеку уже из семейного бюджета. Значит, что второй супруг тоже будет участвовать в выплате кредита, но в договоре он не фигурирует. Поэтому для него важно иметь брачный договор, в котором будут прописаны его права.

Если случится развод, возможно 2 варианта событий:

- Муж или жена забирает долю в квартире равную доле внесенных платежей в браке.

- Один из супругов обязан вернуть другому половину выплат, сделанных в период брака.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Решать эти вопросы через суд долго и дорого. Выходом становится брачный договор. В нем отражается, кто и какую долю получает в недвижимости при расторжении брачных уз. Либо прописывается условие, что один из супругов выплачивает другому денежную сумму, равную его взносам по ипотеке.

Брачный договор при ипотеке, которая взята во время брака

Супруги вправе зафиксировать в соглашении вариант раздела ипотечного долга и квартиры в любой пропорции. Доли не обязательно будут равными. Учитывается финансовое, социальное положение каждого из супругов и другие факторы, влияющие на платежеспособность. Кроме того, можно выбрать совместную или раздельную собственность.

Банкам больше выгоден вариант, когда в брачном договоре указана раздельная собственность. В этом случае банку проще взыскать оставшуюся часть задолженности по ипотеке, если случится развод.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Кредиторы настаивают на раздельной собственности и даже могут требовать, чтобы один из супругов отказался от приобретаемого жилья перед ипотекой. Банк может не дать ипотеку, если не согласиться на его условия. Почему банк может требовать вывести одного из супругов из ипотечного договора, мы уже говорили выше.

Если брачный договор был составлен до ипотеки, банк необходимо известить об этом. Потребуется составить дополнительное соглашение. В нем указывают права и обязанности супругов по ипотеке при возможном разводе.

Особенности БД при материнском капитале

Любую недвижимость, которая приобреталась через ипотеку с использованием материнского капитала, необходимо оформить в долевую собственность супругов и их детей. Ипотечный кредит может взять на себя кто-то один, однако указать доли собственников нужно обязательно.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В брачном договоре прописывают, что дети имеют свою часть жилой площади. Размер доли на каждого ребенка определяют супруги. Несовершеннолетний не может отказаться от своей жилой площади. Взрослый ребенок вправе зафиксировать свой отказ после определения его доли в ипотечной недвижимости в брачном договоре.

Еще один нюанс заключается в следующем. Брачный контракт может предусматривать, что один из супругов не будет претендовать на ипотечное жилье. Однако распространяться это будет только на ту недвижимость, которую первый супруг купил на личные или заемные средства. И ссуда не погашалась материнским капиталом.

Дети получают свою долю в жилой площади. Этот пункт обязательно должен быть указан в договоре.

Согласие банка на брачный контракт при ипотеке

П. 1 ст. 46 СК РФ указывает, что супруг обязан уведомить кредитора о заключении, изменении или расторжении брачного договора. Если это требование не будет соблюдено, должник обязан отвечать по своим обязательства независимо от содержания контракта.

Обязательно почитайте! Совращение малолетних: статья 134, 135 УК РФ в 2020 году, сколько лет дают?

Вместе с этим, ст. 37 ФЗ «Об ипотеке (залоге недвижимости)» регламентирует, что имущество, заложенное по договору об ипотеке, может быть каким-либо образом отчуждено третьим лицам только с согласия залогодержателя.

К сведению

Применительно к жилью, залогодержателем выступает тот банк, который предоставил супругам заем. Практика показывает, что отсутствие одобрения со стороны кредитной организации выступает в дальнейшем основанием для оспаривания положений брачного контракта при ипотеке.

Таким образом, граждане обязательно должны взять согласие у банка при следующих условиях:

- Брачный контракт составляется после подписания договора ипотеки с кредитной организацией.

- Брачное соглашение затрагивает имущество, находящееся в залоге у кредитора.

К сведению

Нормы законодательства РФ не устанавливают требования к форме согласия, поэтому банки самостоятельно разрабатывают свои бланки. Для получения одобрения необходимо обратиться в отделение банковского учреждения с паспортом, где сотрудники самостоятельно проверят реквизиты договора ипотеки и составят заявку на получение согласия от кредитной организации.

Брачный контракт для ипотеки в Сбербанке

Когда супруги обращаются в банковские учреждения за ипотечным кредитом, сотрудники банков часто настаивают на заключении между ними брачного контракта. Заключение брачного договора для ипотеки составляет важный момент в долговых обязательствах заемщика. Так как в залоге у кредитора остается недвижимость, возникает риск, что при разводе кредит может остаться непогашенным.

Когда в контракте прописано, что в лице заемщика выступает один из пары, такое обстоятельство существенно облегчает задачу в установлении раздельного режима на ипотечную недвижимость. Когда в контракте четко прописано, кто выступает заемщиком в банке, собственность на недвижимость и долги по ипотеке после расторжения брака перейдут этому человеку.

Брачный контракт целесообразно заключать не во всех случаях. Но существуют ситуации, когда заключение брачного контракта оградит супругов от возможных недопониманий и конфликтов.

- В случае, когда супруги имеют кардинально разный уровень дохода;

- У одного из супругов есть просроченная задолженность;

- Отказ банка от кредита в связи с сомнениями банка в кредитно платежной способности одного из пары;

- Один из супругов против ипотечного займа;

- Один из пары не работает или не трудоустроен официально и не может подтвердить документально свои доходы;

- Ипотека оформлена на одного из пары до вступления в официальный брак;

- Один из пары является нерезидентом;

- Один из супругов имеет судимость;

- Приобретение недвижимости происходит за деньги родителей одного из пары;

- После развода супруги хотят разделить долг по ипотеке;

- Один из пары не желает участвовать в выплате кредита.

Обращаясь за ипотечным кредитом в Сбербанк, супругам чаще всего будет предложен определенный, устраивающий банк образец брачного договора. Так банк сможет защитить себя от неуплаты ипотеки.

Таким образом, брачный договор при ипотеке позволяет защитить финансово одного из пары, который менее защищен в финансовом плане, а также позволяет кредитной организации получить определенные гарантии в выплате задолженности по кредиту.

брачного договора для ипотеки можно по ссылке.

Можно ли заключить соглашение после развода?

Нет, заключить брачный договор можно либо до брака, либо во время брака. После развода допускается составить мировое соглашение о разделе имущества.

Возможна ситуация, когда бракоразводный процесс уже начался и у супругов есть брачный договор. Однако в нем нет пункта по разделу имущества. Тогда до официального расторжения супружеских отношений муж и жена должны дополнить документ соответствующей информацией. Если, конечно, они достигли согласия в вопросе раздела ипотеки.

Переоформление квартиры после ипотеки с материнским капиталом

Согласно правилам распоряжения семейным (материнским) капиталом, жилье, купленное за счет этих средств, делится между супругами и детьми. В зависимости от условий брачного контракта право на имущество может распределиться следующим образом:

- При совместном владении. Доля каждого супруга будет соответствовать ½ ипотеки + ¼ средств маткапитала. Сумма детских долей должна составлять не менее ½ семейного капитала. Доли в недвижимости определяются соотношением заемных средств и маткапитала.

- При долевой собственности. Семейный капитал распределяется между супругами по ¼, а ипотечные платежи – в соответствии с пропорцией, указанной в брачном соглашении.

- При единоличном владении. Доля, которая соответствует проценту маткапитала от стоимости жилья, распределяется между всеми членами семьи. Остальная доля принадлежит супругу, который является единоличным собственником по договору.

В период выплаты ипотеки собственником является только заемщик. Распределение долей по маткапиталу должно состояться в течение полугода после снятия залога.

Недвижимость, купленная за счет материнского капитала, делится между супругами и детьми.

Совершеннолетние члены семьи могут отказаться от предоставляемых долей, что позволит оформить купленную квартиру или дом только на несовершеннолетних детей. Такое имущество не будет подлежать разделу.

Если покупка недвижимости с привлечением материнского капитала произошла после развода, то долями наделяются только дети и держатель сертификата (человек, с которым проживают дети).

Можно ли аннулировать контракт при ипотеке?

По обоюдному решению супругов или если кто-то из них не выполняет взятые на себя обязательства, пара может расторгнуть брачный контракт.

Согласно статье 46 Семейного Кодекса РФ заемщик обязан уведомить об этом кредитора, причем в независимости от содержания самого договора. В противном случае банк может потребовать внести изменения в кредитный договор либо досрочно погасить ипотеку. Такой сценарий вероятен, если расторжение брачного контракта ухудшит положение кредитора.

Вывод: перед планируемым расторжением брачного договора лучше проконсультироваться в своем банке.

Куда обратиться чтобы оформить?

Для составления брачного контракта лучше всего обратиться к юристам, самостоятельно оформить юридически грамотный документ могут не многие. При оформлении следует учитывать Семейный Кодекс РФ (статьи 40-44). Обращаясь к специалисту, вы можете быть уверены, что в брачном договоре перед покупкой квартиры будут учтены все необходимые в этом случае аспекты, пожелания сторон.

Требования для разных банков

Требования к брачному договору в разных банках примерно одинаковые, поскольку регулируются гражданским и семейным законодательством.

Но для банков выгоднее, чтобы заемщиком был кто-то один из супругов и зачастую они старательно настаивают на оформлении ипотеки на мужа или на жену. Здесь важным является момент соблюдения положения о неущемлении прав одного из супругов и норм законодательства в целом.

Многие банки в России, например, при подписании контракта зачисляют супруга в созаемщики, тем самым определяя ему право на жилье и ответственность за своевременность погашения. Такие условия практикует Сбербанк, Россельхозбанк и многие другие. Бланки договора также примерно одинаковые. Если взять форму, предлагаемую в Сбербанке, то ее свободно можно использовать и для кредитования в другом банке, достаточно изменить название и реквизиты сторон.

Можно ли оформить и составить брачный договор на покупку в ипотеку квартиры во время брака?

При регистрации отношений немногие пары составляют брачный контракт. Но что делать, если вы уже женаты, а банк готов дать согласие на оформление ипотеки только при условии наличия брачного договора? Не стоит унывать, такой документ могут оформить не только пары до свадебной церемонии, но и уже скрепившие узы Гименея партнеры.

Чтобы сделать брачный договор для получения ипотеки рекомендуется обратиться к юристам, которые грамотно составят документ. Не советуется скачивать шаблон или заполненный образец брачного договора из интернета. С этими стандартными образцами лучше просто ознакомиться для понимания сути бумаги, а для составления и заверения обратиться к нотариусу.

Информация! Договор, не заверенный нотариусом, или устное соглашение, не имеют юридической силы и не будут приняты банком или в суде.

Расторжение брачного договора и признание недействительным

Действие брачного контракта зависит от решения самих супругов, поэтому в любое время после заключения соглашения пара может:

- внести изменения в контракт;

- составить новый договор;

- полностью отменить действие соглашения.

Сделать это можно только после полного погашения ипотечного кредита, когда интересы банка затрагиваться не будут. В противном случае придется получить письменное разрешение кредитора на прекращение действия соглашения.

Если супруги самостоятельно расторгнут брачный контракт, и банку станет об этом известно, то кредитор может в судебном порядке восстановить соглашение или отдельную его часть.

Документ может быть признан недействительным при следующих обстоятельствах:

- нет нотариального утверждения;

- контракт подписан недееспособным супругом;

- принудительное оформление соглашения;

- наличие несправедливых условий деления имущественных прав;

- содержание договора противоречит закону.

Признание документа недействительным происходит только в судебном порядке, и на процессе должен присутствовать представитель банка. Его мнение имеет важное значение.

Порядок и основания для расторжения

Можно ли расторгнуть, если квартира находится в ипотеке? Согласно Гражданскому кодексу, все граждане свободны как в заключении договоров, так и в расторжении. Но расторгать брачный контракт не стоит в случае, если он является одним из условий ипотеки.

Обычно это прописывается в кредитном договоре с банком и выделено отдельным пунктом. В случае нарушения данного обязательства, он вправе расторгнуть все имеющиеся договорённости с заёмщиками и потребовать досрочного погашения.

Основанием для расторжения договора является:

- признание одного из супругов недееспособным;

- отсутствие нотариальной регистрации;

- если вскрыт факт давления на одну из сторон (запугивания, угрозы) при заключении контракта;

- ущемление прав одной из сторон;

- смерть одного из участников договора;

- объявление одного из участников пропавшим без вести, подтвержденное судебным постановлением.

Расторжение договора происходит в судебном порядке. Но сначала необходимо уведомить о своих намерениях банк. А уже после обращаться в суд, где будут рассмотрены все нюансы дела и вынесено решение о правомерности расторжения.

Как проходит процедура расторжения брачного договора при ипотеке и/или признание его недействительным?

Правила изменения, расторжения и признания брачного договора при ипотеке недействительным закреплены в статьях — СК РФ. Контракт можно аннулировать по взаимному согласию. В этой ситуации раздел имущества будет происходить по закону. Прекратить действие соглашения по инициативе только одной из сторон можно, если другой участник правоотношений игнорирует свои обязательства. В этом случае потребуется проинформировать кредитора об аннулировании соглашения. Соответствующие правила закреплены в статье 46 СК РФ. Финансовая организация оставляет за собой право скорректировать условия погашения обязательств или выдвинуть требования о досрочной выплате долга. Подобная мера применяется, если сложившаяся ситуация ведёт к повышению рисков. Дополнительно брачный договор может быть признан недействительным в судебном порядке.

Супружество и ипотека: тонкости и детали

Как правило, изменение семейного положения стимулирует людей увеличивать занимаемую площадь, или приобретать новую. Приобретение новой площади — это в восьмидесяти процентах случаев — обращение к ипотеке. В последнее время при заключении браков заключаются брачные договоры, регламентирующие раздел имущества после расторжения брака. Это — единственный документ, который изменяет имущественное положение супругов. Согласно Семейному Кодексу, все имущество, приобретенное после заключения брака, считается совместно нажитым и делится пополам в случае развода. Рассчитать сумму платежей Вам поможет калькулятор ипотеки онлайн, а учесть все тонкости между составлением брачного договора и условиями ипотеки – эта статья. При оформлении ипотечного кредита нужно учитывать его особенности. Так, например в условиях Сбербанка указано, что супруг(а) автоматически становятся созаемщиком. Вне зависимости от возраста и платежеспособности. Созаемщик, согласно определению — автоматически становится заемщиком, если тот не может в полном объёме выполнить обязательства по срокам и суммам кредита. То есть при отсутствии брачного договора в случае расторжения брака супругу будет положена половина квартиры. В случае, если в договоре будет прописано иное — квартира будет поделена в соответствии с ним, вне зависимости от вклада каждого из супругов в погашение кредита.

К сожалению, в практике встречаются случаи, когда один из супругов при заключении брачного договора отказывается от квартиры, мотивируя это тем. Что ответственность за выплату ипотеки несет полностью другой супруг.

Даже при обращении в суд, обделенный супруг, вероятнее всего, останется ни с чем. Решение о том, кто станет собственником квартиры и кто будет нести фактические затраты по погашению кредита, принимается между супругами самостоятельно. Если в силу тех или иных причин будет принято решение о заключении брачного договора, то об этом факте нужно поставить в известность банк. Потому что в ряде случаев супруг все равно станет созаемщиком (как в условиях Сбербанка), но взамен не получит ничего. Для банка предъявление договора — просто подтверждение решения супругов, и дополнительный параметр для оценки риска невозврата.

Чтобы равномерно распределить и груз ответственности, можно обратиться за помощью к специалистам банка — они могут дать совет по составлению договора или предложить готовый образец. Нотариальное заверение договора — обязательно в любом случае.

Требование банка об обязательном оповещении при изменении условий договора или его расторжении вполне обоснованно. Поскольку квартира, находящаяся в залоге (поскольку применяется ипотечное кредитование) является одновременно предметом совместной собственности, то интерес банка к предмету залога очевиден. Все те обстоятельства, которые изменяют степень риска невозврата заемных средств — напрямую касаются кредитора.

Банк также заинтересован в заключении брачного договора при предоставлении ипотечного кредита. При его отсутствии половина квартиры будет принадлежать второму супругу, а банк получит малоликвидный актив в виде доли недвижимого имущества. Реализовать или представить следующему заемщику половину квартиры — практически нереально. Кроме того, возможны долгие споры в суде о том, кому из супругов принадлежит большая часть заемного жилья, и в каких долях. Это нарушит сроки выплат, и повысит риск невозврата, что невыгодно кредитору. К тому же в случае потери созаемщика сумма залога упадет, а возможность выплаты кредита оставшимся супругом — снизится.

Можно ли оспорить сделку?

В случае, когда соглашение нарушает права одной из сторон, его можно оспорить в суде. Положительное решение возможно только при наличии веский оснований, которые установлены ГК РФ.

Недействительным контракт признают в следующих случаях:

- отсутствие нотариального удостоверения:

- подписание недееспособным лицом;

- заключение соглашения под влиянием насилия, угроз, обмана, заблуждения;

- положения договора ущемляют права мужа или жены.

Если сторона приняла решение обжаловать контракт в суде, нужно известить об этом кредитную организацию.