Какие бумаги банк требует для оформления ипотечного кредита: список

Заемщику, выбравшему для оформления жилищного кредита банк ВТБ 24, требуется предъявить такие бумаги:

- Паспорт.

- СНИЛС или ИНН.

- Справку, отражающую уровень дохода по форме банка или 2-НДФЛ. Альтернативный вариант – налоговая декларация за последний год.

- Трудовая книжка. Если оригинал предоставить невозможно, нужна заверенная копия документа.

- Молодым людям в возрасте до 27 лет включительно необходимо иметь при себе военный билет.

В настоящее время ВТБ дает своим клиентам возможность поучаствовать в программе «Победа над формальностями». По ее условиям заемщик должен показать сотрудникам банка только СНИЛС и паспорт. При использовании такой льготы к базовой процентной ставке будет прибавлено 0,7%.

Клиенты, которые достигли пенсионного возраста, помимо заполненной анкеты должны предъявить такие бумаги:

- справку, отражающую размер пенсионных выплат по старости;

- выписку с индивидуального пенсионного счета;

- пенсионное удостоверение.

Если клиент оформляет ипотеку под залог жилья, принадлежащего ему или его родственникам, требуется приложить к анкете дополнительный пакет бумаг:

- Договор купли-продажи, дарения или другой документ, подтверждающий возникновение права собственности.

- Справку о составе семьи.

- Свидетельство о праве собственности или справку из Росреестра.

- Отчет оценочной комиссии о стоимости залогового объекта. В бумаге должны присутствовать упомянутые в ст. 11 ФЗ №135 от 29.07.1998 г реквизиты.

При покупке вторичной недвижимости банк запрашивает такие документы:

- Копию кадастрового паспорта.

- Справку о составе семьи владельца жилплощади.

- Описание квартиры по форме № 7. Ее необходимо взять в паспортном столе по месту проживания собственника.

- Результат оценки недвижимости.

- Копии паспортов всех собственников имущества.

Важно! Если в числе продавцов вторичной недвижимости есть несовершеннолетние (например, ребенок получает долю жилплощади при погашении части ее стоимости средствами материнского капитала), сделка может быть совершена только с разрешения органов опеки.

При участии в сделке поручителей перечень бумаг зависит от того, принимался ли в расчет их совокупный доход при определении суммы займа:

- Если платежеспособность поручителя, не состоящего с заемщиком в браке, была учтена, он должен принести в банк такой же пакет бумаг, как и заявитель.

- При отказе клиента от оценивания общего дохода поручителю достаточно предоставить паспорт.

- Если заемщик женат (замужем) и между супругами нет брачного договора, муж (жена) заявителя может стать созаемщиком. Супругу заявителя нужно принести СНИЛС и паспорт. Также при участии в сделке второй половины потребуются нотариальное согласие на покупку конкретной жилплощади в ипотеку и свидетельство о регистрации брака.

Перечень дополнительной документации

Банк ВТБ 24 вправе запросить у клиента, не оформляющего военную ипотеку и отказавшегося принять участие в программе «Победа над формальностями», дополнительные документы:

- справки по не закрытым кредитам, которые были взяты в других финансовых организациях с указанием их суммы;

- выписки с накопительных и сберегательных банковских счетов;

- брачный договор.

Показывать следующие документы не обязательно, но их наличие может увеличить шанс получения одобрения выдачи жилищного кредита:

- дипломы, подтверждающие успешное окончание образовательных учреждений;

- трудовой договор, заключенный с основным работодателем;

- выписки из Росреестра по недвижимости, принадлежащей заемщику;

- документы на автомобиль.

Какую справку о доходах запрашивает банк?

Справка по форме банка – это утвержденный финансовой организацией бланк выписки об официальных доходах. Банк запрашивает его, если заемщик не может принести форму 2-НДФЛ.

Что в ней должно быть отражено, где получить?

Банк ВТБ 24 запрашивает у своих клиентов справку о доходах за текущий и прошедший календарные годы.

В бумаге должны быть отражены такие данные:

- Ф. И. О. и должность клиента;

- сведения о работодателе;

- размер заработной платы после вычета налогов;

- Ф. И. О. директора компании и главного бухгалтера, а также телефон бухгалтерии.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

+7 (499) 938-90-71Москва

Необходимые документы

Ни для кого не будет секретом тот факт, что для полноценной и успешной реализации операции по получению ипотечного займа, заемщик в обязательном порядке должен будет предоставить сотруднику ВТБ банка определенные документы. Так, лишь после предоставления всех «бумаг» и справок, ипотечный договор сможет быть подписанный сторонами (список документов можно узнать заранее, предварительно посетив сайт ВТБ).

- Заявление-анкета;

- паспорт гражданина Российской Федерации;

- трудовая книжка (в качестве альтернативы можно предоставить справку по форме банка или справку по форме НДФЛ-2);

- копия трудового договора (если таковой есть);

- СНИЛС;

- идентификационный номер налогоплательщика;

- пенсионное удостоверение или выписку из Пенсионного фонда о сумме ежемесячной пенсии (для лиц, достигших пенсионного возраста);

- военный билет (для лиц, не достигших возрастной отметки в 27 лет).

(5 оценок, среднее: 2,80 из 5)

Ошибки заемщиков при сборе документации по списку

Стремясь поскорее собрать все нужные бумаги, клиенты ВТБ 24 часто допускают такие ошибки:

- Прикладывают к заявлению форму 2НДФЛ с неправильными личными данными или другими ошибками.

- Листы трудовой книжки не сшиты, отсутствуют нумерация, печать и подпись нотариуса на каждой странице.

- Справка об уровне доходов, ксерокопия договора с работодателем и трудовой книжки переданы в финансовую организацию после истечения срока действия данных документов, равного 45 дней.

Особенности ипотечного договора

Согласно ст. 9 №102-ФЗ, ипотечный договор – это тип соглашения, заключаемый сторонами в соответствии с ГК РФ, где указаны условия, на которых недвижимость оставляется под залог, а также допустимый размер обязательств и период их погашения.

Где и кем составляется?

Как указано в п.2.10 и 2.17 Правил выдачи ипотечных кредитов в банке ВТБ 24 («ПВИК ВТБ 24»), положения закладной и типового соглашения об оформлении ипотеки составляет сама финансовая организация. Договор заключается в отделении банка, что соответствует ст. 444 ГК РФ.

Пункты и содержание

Ипотечный договор банка ВТБ 24 содержит такие пункты:

- Сведения о заемщике и залогодержателе, в роли которого выступает банк.

- Размер жилищного кредита, процентная ставка, сумма ежемесячного платежа, период, за который должны быть произведены выплаты.

- Штрафные санкции, налагающиеся в случае просрочки платежей.

- Информация о залоговом имуществе.

- Сведения о дополнительном объекте ипотечного кредитования (в рамках договора под залог иной недвижимости).

- Данные о поручителях.

- Перечень рисков, которые в обязательном порядке должны быть застрахованы.

- Условия исполнения банком обязательств по предоставлению займа.

- Обязанности заемщика.

- Положения, на основании которых оформляется ипотека.

- Окончательная цена кредита.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

+7 (499) 938-90-71Москва

Когда и кем подписывается?

Ипотечный договор необходимо подписать после того как финансовая организация одобрит заполненную потенциальным клиентом анкету. Это правило соответствует ст. 403 и 405 ГК РФ.

Как указано в ч. 1 ст. 1 ФЗ № 102, сторонами ипотеки являются:

- кредитор (финансовая организация);

- заемщик (залогодатель).

Основания для расторжения

Ипотечный договор может быть расторгнут по нескольким причинам:

- Ст. 821 ГК РФ. Банк уверен, что заемщик не сможет вернуть финансы в установленные сроки. Подобные предположения должны быть подкреплены вескими доводами.

- Ст. 12 ФЗ №102. Имеются права третьих лиц на предмет ипотеки.

- Ст. 4.1.2 «ПВИК ВТБ 24» и ст. 77 ФЗ №102. Покупаемое жилье не прошло процедуру государственной регистрации при заключении договора купли-продажи.

- П. 4.1.1 «ПВИК ВТБ 24». Нет текущего счета для внесения первоначального взноса по ипотеке и ежемесячных платежей.

- П. 4.1.3 «ПВИК ВТБ 24». Не заключен договор страхования недвижимости.

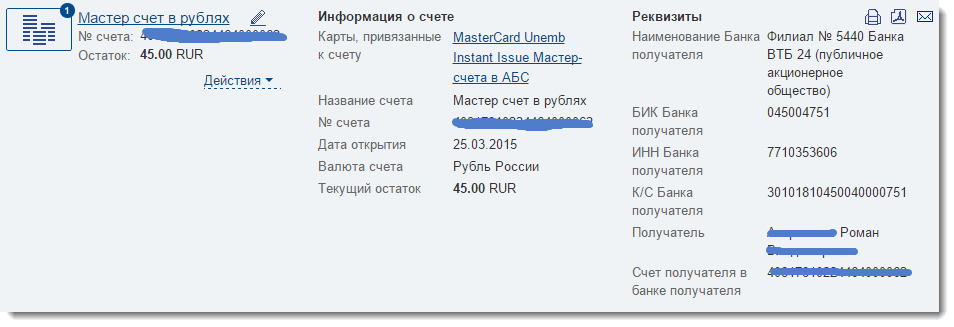

Особенности мастер-счета

Сразу после заключения договора открывается мастер-счет в трех валютах: рубли, доллары и евро. Он становится активным в тот же день. Лица, открывшие мастер-счет, помимо стандартных финансовых операций, могут покупать ОМС, паи ПИФов и валюту, а также обменивать ее по максимально выгодному курсу.

Дополнительно клиенту выдается рублевая карта от платежной системы Visa или MasterCard. Она является основным инструментом для проведения ключевых приходно-расходные операций. С ее помощью можно оплачивать покупки в магазине, снимать наличные, переводить средства на другую карту.

Пополнение и снятие наличных

Пополнить мастер-счет можно различными способами. Однако самый быстрый и удобный — это воспользоваться интернет-банкингом ВТБ. Чтобы провести транзакцию, придерживайтесь следующей пошаговой инструкции:

- Войдите в систему интернет-банкинга ВТБ, введя свой логин и пароль.

- В главном меню откройте раздел «Платежи и переводы».

- Выберите пункт «Перевод по банковским реквизитам».

- Заполните форму, указав БИК и ИНН финансовой организации, номер счета и другие данные.

- Укажите размер перевода.

- Подтвердите транзакцию уникальным кодом, который придет на телефон.

Другой способ заключается в использовании системы банковских переводов. Просто придите в кассу банка ВТБ и передайте операционисту реквизиты и наличные деньги. Дождитесь, пока он выдаст квитанцию об оплате. Можно также воспользоваться различными сервисами, которые осуществляют денежные переводы. В России наибольшей популярностью пользуются «Юнистрим», «Киви» и «Евросеть». Обналичить средства можно через банкомат с помощью привязанной к счету карты мгновенной выдачи или же заказать наличные в отделении ВТБ.

Комплексное обслуживание от ВТБ имеет множество неоспоримых преимуществ. Главное из них заключается в том, что клиенту доступен обширный пакет банковских услуг на безвозмездной основе. Дополнительно открывается мастер-счет в трех валютах и выдается пластиковая карта, при использовании которой не взимается комиссия.

Подводные камни соглашения

Клиентам банка ВТБ 24 стоит обратить особое внимание на особенности оформления жилищного кредита в этой финансовой организации:

- В течение 2 недель с момента подписания соглашения о выдаче ипотеки заемщик обязан заключить с застройщиком договор купли-продажи и зарегистрировать его в ЕГРН.

- Закладная должна быть составлена в день подписания договора купли-продажи.

- Регистрация договоров и закладных в Росреестре происходит при участии менеджера банка, имеющего соответствующие полномочия.

- Поручитель и банк обязаны заключить соглашение до того момента, как денежные средства будут перечислены продавцу жилья.

- До выдачи займа клиент должен застраховать себя и покупаемую недвижимость от упомянутых в тексте договора рисков. Обязанность своевременной пролонгации договора со страховой компанией возлагается на клиента.

- Заемщик не имеет право разорвать ранее заключенный со страховой организацией договор в одностороннем порядке, если застрахованные риски соответствуют требованиям кредитора.

- Допускается заключать договор только со страховой компанией, которую банк ВТБ 24 признал надежной.

Внимание! Чтобы не попасть в неприятную ситуацию, требуется подробно изучить требования банка, касающиеся досрочного погашения ипотеки на основании нарушения условий кредитования.

Банк ВТБ 24 предоставляет своим клиентам выгодные условия ипотечного кредитования. Можно сэкономить время на сбор бумаг, поучаствовав в программе «Победа над формальностями, а уровень дохода удобно подтверждать через справку по форме банка. Если заявка будет одобрена, у заемщика есть 14 дней на подбор подходящей жилплощади.

На что стоит обратить внимание до подписания ипотеки

Страхование

- может ли заемщик самостоятельно выбирать страховщика, либо он имеет право выбора только в пределах списка компаний, которые ему предоставить банк;

- размер страховки, чтобы понять насколько этот расход увеличивает кредит, и что выгоднее получить «скидку» в 1% от банковской ставки и оплачивать страховой полис добровольного страхования, либо отказаться от страхования и увеличить ставку на один процент.

Требования к залоговой квартире

Все кредитные организации, включая ВТБ 24 и Сбербанк, ужесточили требования к своим заемщикам в части распоряжения ими жилыми объектами, находящимися в залоге.

Это относится к использованию жилплощади и правам собственника на прописку в квартиру других лиц, как на постоянной основе, так и в качестве временных жильцов.

Запрещена прописка новых жильцов

В частности, ВТБ 24 в своих договорах запрещает заемщику прописывать в квартиру новых жильцов. Это положение распространяется как на членов семьи, так и на посторонних граждан. Исключение составляют новорожденные дети. Если заемщик планирует вступать в брак и прописывать супруга после оформления ипотеки, данный вопрос желательно уточнить до подписания соглашения о кредите.

Разрешено аренда, если это не прописано в договоре

Достаточно часто граждане приобретают жилье в кредит и тут же сдают его в аренду. Это возможно, если в ипотечном соглашении это не запрещено, либо документ вообще не содержит об этом никакого положения. В настоящее время в типовом договоре ВТБ 24 аренда ипотечной квартиры прямо запрещена. Это объясняется тем, что в случае неуплаты долга заемщиком и при изъятии квартиры в пользу банка, последний не имеет права расторгнуть договор аренды до момента завершения срока его действия.

Банки следят за выполнением данного пункта своими клиентами.

Заемщик может использовать ипотечную недвижимость только для проживания своей семьи. Если заемщик планирует аренду, лучше этот вопрос обсудить с банком до заключения договора и закрепить в нем такую возможность, например:

- с согласия банка,

- на срок не более 11 месяцев без права автоматического продления.

Многие граждане, несмотря на принятые на себя обязательства, продолжают сдавать квартиры в нарушение договора и без письменного согласия кредитора. Это влечет для них дополнительные риски, вплоть до расторжения банком ипотеки. Принимая во внимание, что она сейчас оформляет закладной, изъятие жилья происходит по упрощенной схеме.

Перепланировка запрещена

На весь срок действия договора заемщик не имеет права осуществлять ремонтные работы с перепланировкой жилья. Исключения составляют плановые капитальные ремонты многоквартирных жилых домов.