Банк, которому клиенты готовы доверять, не только предоставляет в чистом виде финансовые услуги. Его сотрудники дают клиентам квалифицированную консультацию по всем возникающим в связи с оказанием этих услуг вопросам.

Сбербанк – финансово-кредитная организация, имеющая репутацию надежного банка, предоставляющего широкий спектр программ ипотечного кредитования. Консультация по ипотеке, осуществляемая менеджерами финансовой организации – услуга, к которой потенциальному контрагенту Сбербанка стоит прибегнуть задолго до подписания всех документов.

Для чего необходима консультация менеджера при оформлении ипотеки в Сбербанке

Ипотека – ссуда, оформление которой немыслимо без изучения и анализа большого объема информации, часть которой еще и не лежит на поверхности.

Часто соискатели, прочитав фразу о «быстром оформлении ипотеки по двум документам» и «простоте подачи заявки» на нее, остаются разочарованными: заявку не одобряют, документов для оформления на деле оказывается ощутимо больше, а к первоначальному взносу и ставке добавляются еще и дополнительные расходы, о которых заявитель не подозревал по неопытности.

Ипотека по своей специфике предполагает солидное обеспечение в форме:

- Закладной на ценное имущество (чаще недвижимость);

- Солидарной ответственности созаемщиков (если одну ипотеку оформляют несколько человек);

- Поручительства.

И это для неосведомленных клиентов также становится полной неожиданностью.

Консультация сотрудников Сбербанка позволяет заемщику найти ответ на любой возникший у него вопрос по оформлению и ведению кредита.

Специалист помогает:

- Разобраться в программах ипотеки и выбрать действительно требующуюся;

- Скалькулировать расходы, которые возникнут в связи со взятой ипотекой;

- Выбрать надежного застройщика (если недвижимость будет куплена в новостройке);

- Установить степень соответствия жилья параметрам банка (если речь идет об ипотеке на жилье из вторичного жилищного фонда);

- Сформировать пакет документов, оформить заявку на ипотеку со слов соискателя и закладную на жилье в случае одобрения анкеты заявителя;

- Вести ипотечный кредит до его полной выплаты;

- Документально подтвердить отсутствие обязательств клиента перед банком по окончании выплаты ипотеки.

Население РФ в среднем остается юридически неграмотным. Неосведомленность в правах и обязанностях по ипотечному кредитованию может привести к тому, что излишне доверчивый гражданин станет жертвой преступной схемы. Ее прямое следствие – потеря квартиры и огромный кредитный долг. Консультация, полученная у менеджера Сбербанка, поможет клиенту избежать подобных ситуаций.

Для чего создан ипотечный центр Сбербанка

В рамках одного офиса обслуживания физических лиц сложно создать оптимальные условия для всех клиентов. Если со стандартными платежными операциями и оформлением обычных кредитов сложностей не возникает, то клиенты-ипотечники часто сталкивались с проблемами.

Конечно, оформление жилищных займов можно провести и в обычных офисах, как это делалось много лет, но если есть возможность, лучше обратиться в ипотечный центр Сбербанка. Его преимущества:

- ориентирован только на ипотечных заемщиков. Здесь есть все, чтобы клиент смог выполнить все необходимые действия для оформления без больших временных потерь и беготни;

- созданы комфортные условия для совершения сделок с недвижимость. Часто собственников и покупателей бывает много, поэтому для удобства сделки заключаются в просторных кабинетах, а не за простой банковской стойкой;

- есть банковские ячейки, с помощью которых совершаются расчеты с продавцами, делается передача первого взноса;

- все сотрудники в штате прошли обучение именно по направлению ипотечного кредитования. Все ипотечные центры Сбербанка в Москве и других городах имеют в штате юриста по недвижимости;

- обслуживание в рамках одного окна. Это касается консультирования, приема заявки, сбора и проверки документов, заказа услуг оценщика, страхования заемщика и недвижимости, заключение договоров и соглашений — все делается в одном месте, что весьма удобно.

Кредит наличными Тинькофф Банк

| Макс. сумма | 2 000 000Р |

| Ставка | От 8.9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Центры ипотечного кредитования Сбербанка обеспечивают более комфортное и быстрое оформление жилищных ссуд. Граждане получают более квалифицированную поддержку специалистов, которые обучены именно по части ипотеки.

Телефоны горячих линий

Для получения уточняющих сведений по ипотеке, планируемой или уже взятой в Сбербанке, клиент может обратиться к сотрудникам финансово-кредитной организации по телефонам горячих линий. Это:

- 900 – короткий номер для абонентов любого сотового оператора в пределах РФ;

- 8 800 555 55 50 – единый номер, на который можно позвонить со стационарного и мобильного телефона в пределах России;

- +7(495) 500-55-50 – номер, на который удобно осуществлять звонки в Сбербанк клиентам, находящимся за границей.

Звонки на первые два номера бесплатные, стоимость же последнего зависит от тарифа оператора связи.

Однако за конкретной консультацией по ипотеке лучше обращаться к сотрудникам, специально занимающимися кредитованием. Они работают в кредитном отделе Сбербанка.

Функции кредитного отдела Сбербанка

Любое относительно крупное отделение Сбербанка имеет кредитный отдел, который работает с заявителями и заемщиками по займам (в том числе ипотечным).

Смотрите на эту же тему: Как получить ипотеку с отсрочкой платежа на время строительства? Образец заявления

Кредитный отдел курирует оформление и выдачу ссуд и выполняет ряд функций на каждом этапе, связанным с их получением. Отдел:

- Осуществляет консультацию соискателей по ипотеке;

- Занимается оформлением заявки;

- Проверяет сведения из собранного соискателем пакета документов;

- Одобряет заявку или отказывает в выдаче кредита;

- Оформляет кредитный договор;

- Выдает деньги;

- Следит за исполнением дебитором кредитных обязательств;

- Выдает залогодателю справку о полной выплате долга.

Кредитный отдел занимается и рефинансированием ипотеки (или иных займов). В этом случае он также выполняет все свои функции – от консультации потенциального контрагента до подтверждения выполнения заемщиком финансовых обязательств.

Ипотечные программы, реализуемые Сбербанком

Посетив ипотечный центр Сбербанка, вы сможете подать заявку на одну из следующих программ ипотеки:

- На строящиеся объекты: под минимум 8,2%, до 30 лет на суммы 85% цены недвижимости.

- На готовые жилые недвижимые объекты: под минимальные 9,6% на периоды не больше 30 лет с суммами не больше 85% стоимости.

- Господдержка для семей, имеющих детей: от шести процентов, до 12 миллионов на период до 30 лет.

- На строительство: не меньше 11 процентов на максимум тридцать лет. Размер ипотечного кредита – до 75% оценочной или договорной цены кредитуемого жилья.

- Нецелевой заем: десять миллионов максимум на сроки не больше двадцати лет со ставкой от 12,4%.

- Военная программа: под 9,5%, до 2,5 млн на сроки не дольше двадцати лет.

- С привлечением материнского капитала: от 9,6% по ставкам, до тридцати лет на погашение.

В отделе ипотеки вы сможете получить полный перечень доступных и подходящих вам кредитных продуктов, изучить их условия и с помощью консультации сотрудника подобрать оптимальный вариант.

Как попасть в кредитный отдел

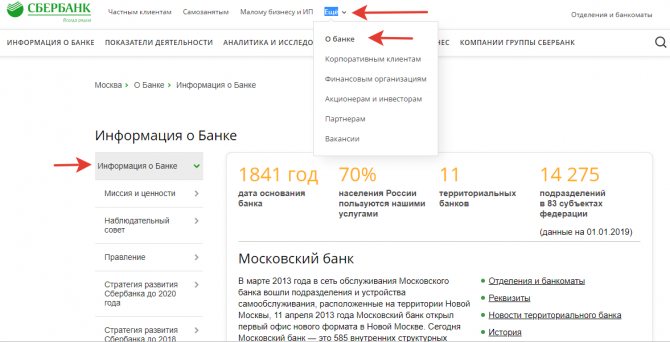

Узнать, где находится ближайшее отделение Сбербанка с кредитным отделом, можно на официальном сайте https://sberbank.ru. Выбрав на нем место проживания, нужно последовательно открывать вкладки: «О банке», «Информация о банке», «Отделения и банкоматы». В открывшемся окне выбирают вкладку «Отделения». После этого на карте откроются все отделения Сбербанка, действующие в заданном населенном пункте.

Чтобы конкретизировать поиски, нужно кликнуть по кнопке «Выбрать услуги» и в открывшемся списке поставить галочку напротив пункта «Ипотечные (жилищные) кредиты – консультация (прием заявок)».

Если соискателя по ипотеке волнует вопрос, в каких отделениях Сбербанка можно одновременно получить консультацию и оформить ипотеку, он отмечает маркером и пункт «Ипотечные (жилищные) кредиты – оформление (выдача)».

В открывшемся окне клиент Сбербанка увидит карту с расположенными на ней отделениями, отвечающими заданным параметрам.

Способы отправки вопроса в контактный центр Сбербанка

Через моб. приложение

Обладатели смартфонов для комфорта общения со службой поддержки могут связаться с оператором через специальное приложение. Найти его можно по ссылкам ниже, с учетом модели телефона, в App Store (iPhone), Google Play (Android) или Windows Phone.

После установки на телефон приложения нужно открыть его и нажать слева в углу на наверху 3 горизонтальные линии. Откроется меню, в котором нужно выбрать «Написать в банк». Ответное письмо от службы приходит в течение пары минут, но иногда нужно подождать около часа.

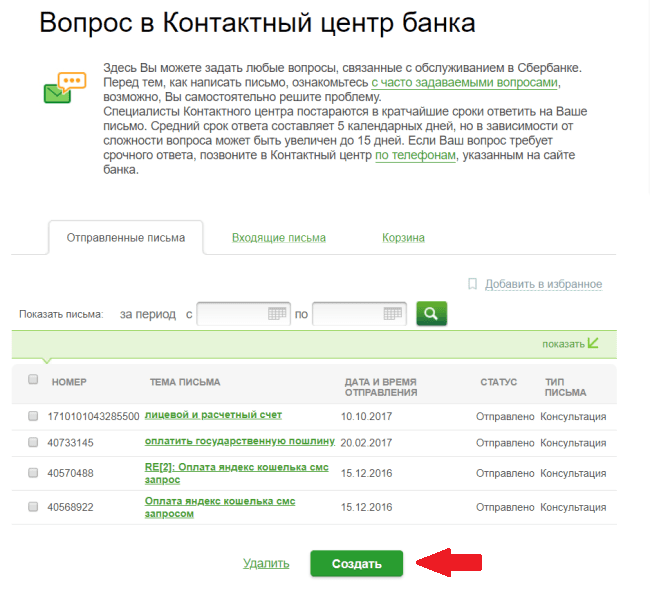

В личном кабинете

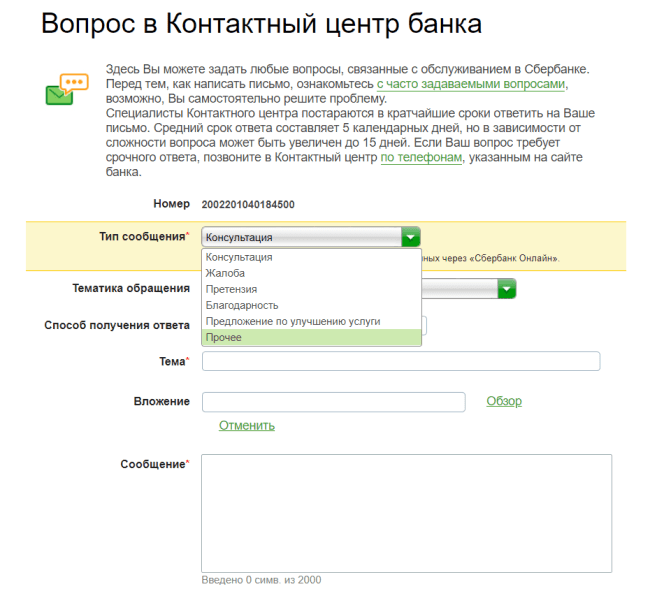

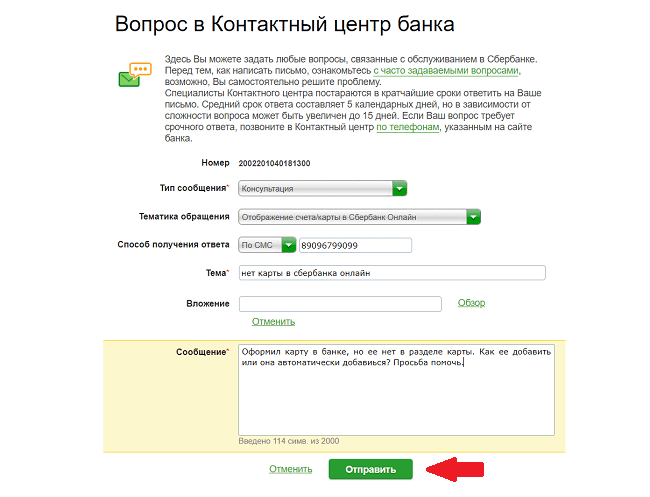

Пошаговый алгоритм взаимодействия посредством личного кабинета:

- Зайти в личный кабинет на странице online.sberbank.ru, выбрать справа наверху значок «Письмо».

- Выбрать пункт «Создать».

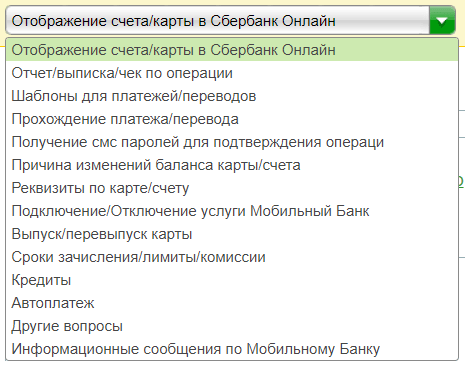

- Определить цель обращения – консультация, претензия или жалоба, предложение, благодарность или услуги и др.

- Обозначить тему обращения.

- Выбрать подходящий способ ответа (письменно, по телефону).

- Указать тему сообщения (основной вопрос).

- Сформулировать в специальном поле вопрос, уложившись в 2000 символов.

- Нажать кнопку «Отправить».

После перечисленных действий появится информация об отправленном письме. Ответ поступает в течение 5 дней, иногда приходится ждать 15 дней.

по электронной почте

Граждане могут обращаться с вопросами по электронной почте, выбрав соответствующий адрес для письма:

- [email protected] – физическим и юридическим лицам;

- [email protected] – инвесторам;

- [email protected] – представителям СМИ.

Каждое письмо обрабатывается в индивидуальном порядке, персональные данные защищены.

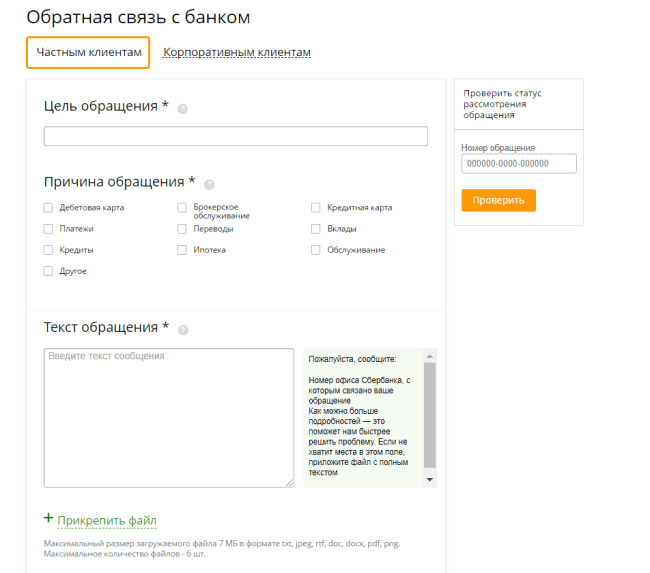

При помощи формы обратной связи

На официальном сайте по этой ссылке представлена форма для обратной связи с консультантами. Нужно заполнить обязательные поля формы и обратиться к руководству Сбербанка либо дождаться звонка специалиста. Форма заполняется просто: цель и причина обращения, непосредственно суть проблемы, личные и контактные данные.

Через чат в группах Сбербанка во Вконтакте и Одноклассниках

Еще один удобный способ получить ответ на вопрос – связаться со специалистами чата поддержки в соц. сетях. Для этого нужно перейти по ссылке в группу Сбербанка во Вконтакте или Одноклассниках. Остается написать сообщение и оперативно получить информационную поддержку.

Консультация сотрудниками Сбербанка: часто задаваемые вопросы

Ниже даны ответы на вопросы, задающиеся сотрудникам кредитного отдела чаще всего. Соискателей интересуют вопросы оформления и погашения ссуды, закономерности расчета ее суммы и процентной ставки, предоставление банку залога как обеспечения кредита.

Подробные ответы клиент получит при консультации с сотрудником кредитного отдела. В обзоре же даны общие ответы на эти вопросы.

Как погашается ссуда?

Кредиты (в том числе ипотека), выдаваемые Сбербанком, погашают аннуитетными платежами, то есть равными суммами в течение всего срока кредитования. Использование схемы дифференцированных платежей, когда сумма взноса от месяца к месяцу уменьшается, Сбербанк при выдаче ипотеки не применяет.

При дифференцированных платежах клиент оплачивает основную сумму долга (тело кредита) равными долями, а проценты банк каждый месяц начисляет на ее оставшуюся после очередного взноса часть.

Первые несколько месяцев клиент выплачивает крупные суммы, зато последние – сравнительно небольшие.

Аннуитетные же платежи построены на том, что сначала клиент выплачивает бо́льшую часть процентов, а затем уже тело кредита. Аннуитет выгоден банку, но и для клиента он достаточно удобен, так как позволяет легко распланировать ежемесячные траты.

Каков размер комиссионного вознаграждения?

Законодательством РФ любые комиссии – за рассмотрение заявки, скрытые или ежемесячные – запрещены. Соблюдая законы, Сбербанк не взимает с дебиторов комиссионного вознаграждения. Осуществление консультации соискателя по ипотеке также не предполагает денежного вознаграждения.

Можно ли оформить залоговую квартиру в долевую собственность?

Ипотека предусматривает такую возможность. Так жилищный кредит часто оформляет не один человек, а созаемщики. Один из них, титульный, берет на себя основные действия по оформлению и ведению кредита. По закону ФЗ-102 «Об ипотеке» супруг или супруга заемщика оформляются как его созаемщики.

Созаемщик имеет право на долю в покупаемой недвижимости, в обмен на что несет финансовую ответственность за выплату ссуды наравне с титульным созаемщиком.

Проверяет ли банк кредитоспособность потенциальных контрагентов?

Да, финансовая состоятельность – одно из основных требований, предъявляемых к заявителю. В заявке на ипотеку соискатель обязан дать подробные сведения о своем официальном доходе и активах.

Поскольку ипотека берется на длительный срок и предполагает ссуду на крупную сумму (до нескольких миллионов рублей), кредитным отделом Сбербанка тщательно проверяется платежеспособность потенциального контрагента, в том числе его кредитная история. Если последняя недостаточно чистая, Сбербанк откажет в оформлении ипотеки.

Как Сбербанк устанавливает сумму кредита для заемщика?

Она назначается Сбербанком по результатам анализа финансовой состоятельности соискателя и стоимости залоговой недвижимости. Минимальная сумма ипотеки составляет 300 000 р., а максимальная по состоянию на текущий год равна 15 млн р. Срок кредита также зависит от перечисленных факторов.

Смотрите на эту же тему: Сколько стоит проверка юридической чистоты квартиры перед её покупкой? Можно ли самому проверить квартиру перед покупкой?

Можно ли снизить переплату по займу?

Да, такие возможности имеются.

- Предоставление максимума документов, необходимых для оформления ссуды: ипотека по двум документам предполагает повышенную ставку.

- Использование программ льготного ипотечного кредитования и материнского капитала.

- Досрочное погашение ипотеки.

При расчете переплаты по ипотеке Сбербанк предоставляет скидку своим зарплатным клиентам и пользователем сервиса по покупке и продаже недвижимости ДомКлик.

Как рассчитывается процентная ставка по ипотеке?

Расчет ставки связан с рядом факторов:

- Спецификой ипотечного продукта (льготные программы предполагают меньшие траты);

- Стоимостью залогового жилья;

- Использованием Материнского капитала;

- Уровнем дохода клиента;

- Наличием зарплатной карты Сбербанка.

Приблизительное представление о ставке потенциальный заемщик получает, ознакомившись с информацией на сайте Сбербанка.

Более конкретные сведения дает онлайн-калькулятор, в который вводят требуемую сумму ссуды под залог жилья и срок ее погашения. Однако для конкретизации сведений необходима консультация менеджера банка.

Какую жилплощадь покупают на заёмные средства?

Ипотечные программы Сбербанка разнообразны. Выбрав отвечающую запросам, клиент может купить:

- Квартиру или жилой дом на первичном рынке недвижимости;

- Квартиру или дом из вторичного жилфонда;

- Деревянный дом (в Московской и Липецкой областях);

- Садовый дом (дачи);

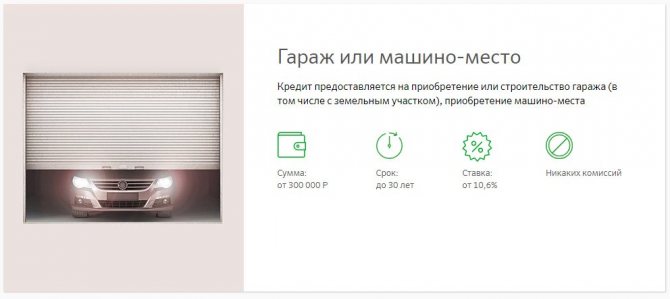

- Гараж или машино-место.

Сбербанк участвует во всех программах льготных ипотек:

- С Материнским капиталом;

- Военной;

- Льготной 6%-ной при рождении второго или следующего ребенка;

- Программе «Молодая семья».

Возможна и выдача нецелевого кредита под залог недвижимости.

Строящаяся или купленная за счет ипотечных средств недвижимость должна отвечать требованиям, предъявляемым к ней Сбербанком. Если покупается строящееся жилье, банк проверяет надежность строительной компании.

Если же объектом ипотеки становится жилье со вторичного рынка, оно проверяется на ликвидность и общее состояние. Оно не должно быть аварийным и/или построенным раньше определенного года (по состоянию на текущий год недвижимость не должна быть «старше» 1950 года).

Соблюдение требований к покупаемой недвижимости связано с тем, что, помимо объекта покупки, оно одновременно является и залогом, гарантирующим возврат денег банку.

На залоговое жилье не должно быть наложено обременение, кроме текущей ипотеки. В противном случае оно не сможет быть обеспечением кредита, и ссуда не будет выдана.

Какие функции возложены на ипотечные отделы

Центр полноценного сопровождения жилищных сделок, функционируют практически во всех городах России (как крупных, так и мелких). Клиенты, посещая данное заведение, контактируют с менеджерами, прошедшими определенную подготовку. Причем каждый служащий имеет свои функциональные направления:

Менеджер ипотечного кредитования. В задачи данного работника входят следующие услуги:

- консультация клиентов по предлагаемым Сбером программам по жилищно-кредитному направлению;

- помощь в выборе данного продукта по определенным запросам клиента;

- поиск подходящей недвижимости, соответствующей параметрам оформляемой ссуды;

- разъяснение и помощь в сборе портфеля документации, необходимой для заключения жилищного займа;

- непосредственное заключение кредитных сделок с физлицами (составление и подписание соответствующей документации и выдача займа).

Менеджер обслуживания жилищных ссуд. Центры ипотек занимаются и ведением/поддержкой уже оформленных жилищно-кредитных договоров и осуществляют полное сопровождение ипотеки Сбербанка. В обязанности служащего входит:

- прием и оформление бумаг на реструктуризацию/рефинансирование;

- замена (по необходимости) созаемщиков, а также и поручителей (выведение данных лиц из сделки);

- помощь в оформлении льгот на жилищные ссуды, ипотечных каникул;

- решение всех возникающих вопросов по замене имущества, находящегося в залоге;

- заключение с заемщиками договорных обязательств по аренде сейфовых ячеек.