Что такое переуступка прав по ипотеке

В жизни любого заемщика могут произойти события, вследствие которых исполнение своих обязательств по ипотеке в прежнем режиме становится невозможным. Причины возникновения финансовых трудностей часто связываются с разводом супругов, неожиданной утратой трудоспособности, увольнением, сокращением заработной платы.

В такой ситуации ипотечный заемщик имеет право передать свои права и обязанности по погашению долга перед кредитором третьему лицу. Это и есть переуступка прав по ипотеке. Естественно, потребуется получение официального согласия от банка. Для этого необходимо обратиться в уполномоченный ипотечный центр банка и подать заявку с заранее подготовленным пакетом бумаг. Если кредитная организация в процессе анализа выявит, что уступка прав целесообразна и не приведет к увеличению рисков, то стороны заключат договор цессии (новый заемщик купит квартиру у действующего).

После скрепления контракта цессии (переуступки прав требования по ипотеке) подписями покупатель станет новым собственником/владельцем жилплощади и заемщиком, а банк останется действующим кредитором с учетом неизменности ключевых условий договора.

ВАЖНО! К новому заемщику предъявляются стандартные требования банка в соответствии с действующей кредитной политикой в отношении возраста, платежеспособности, качества кредитной истории и иных факторов.

Уступка прав (цессия) в Сбербанке – порядок оформления

Чтобы провести такую процедуру, заемщику придется доказать факт неспособности далее отвечать по кредитным обязательствам. В противном случае на переуступку по ипотеке Сбербанк пойдет неохотно, если согласится вообще.

- Необходимо найти покупателя на квадратные метры, готового приобрести их в данном формате.

- Затем потребуется разрешение от кредитора – за ним обращаются оба участника сделки. Для этого нужно подать документы и дождаться решения.

- После заключается договор с новым покупателем, его регистрируют и производится расчет между сторонами (например, с помощью ).

Продать квартиру по переуступке в ипотеку не получится, если пакет документов будет неполным. Расчеты проводятся через два депозитных счета или банковские ячейки. В каждую покупатель заносит свою сумму:

- В первую – остаток долга по ссуде первого дольщика.

- Во вторую – деньги, причитающиеся продавцу.

Однако такой вариант действует, когда жильё передается после полной его оплаты. Допускается еще переуступка прав требования с ипотекой через приобретение квадратных метров в кредит. К новому заемщику предъявляются стандартные требования: стабильный и достаточный заработок, хорошая кредитная история, соответствие по возрасту и т.д.

Чтобы переуступка ипотеки на квартиру в Сбербанке прошла успешно, придется собрать следующую документацию:

- разрешение строительной компании на проведение сделки (если оно требуется исходя из ситуации);

- согласие второго супруга на цессию и допуски от кредитора, у которого взята ссуда первого заемщика;

- выписка из единого реестра, ДДУ и разрешение от органов опеки, если имеются малолетние дети.

Однако не забывайте, что по ипотеке на переуступку прав Сбербанк идет крайне неохотно, если нет достаточных оснований для заключения такой сделки. Поэтому придется тщательно подготовиться к процедуре, либо попытать удачу в других банках.

Порядок переуступки прав при разводе

Переуступка прав может стать необходимостью в случае развода супругов, когда один желает выйти из договора и передать часть причитающегося ему имущества второму.

После развода супруги заключают соглашение о разделе совместно нажитого имущества и прав на него, в котором максимально подробно прописываются все параметры, действия, а также права и обязанности в отношении недвижимости в залоге по ипотеке.

Важными нюансами такой сделки являются:

- Не имеет значения, кто по договору является титульным заемщиком.

- Квартира, купленная с помощью ипотеки в браке, является совместно нажитым имуществом и делится между супругами поровну (если нет брачного договора, предусматривающего иные условия).

- Переуступка прав по ипотеке возможна только при согласии обеих сторон.

- Супруга/супруг, который останется после переуступки основным заемщиком, должен иметь достаточный доход для погашения оставшейся задолженности.

ОБРАТИТЕ ВНИМАНИЕ! Если платежеспособность нового титульного заемщика недостаточна, то банк имеет право отказать в заключении подобной сделки. Подробнее ипотека при разводе рассмотрена нами ранее.

Кому это нужно?

Принято считать, что переуступка прав по ипотеке доступна только при заключении договора долевого строительства.

Так переуступается не само жилье, а право требовать его передачу от застройщика после завершения возведения дома и введения его в эксплуатацию.

Эта ситуация, действительно, самая распространенная, но не единственная.

Переуступка возможна в случае, когда ипотеку брала супружеская пара:

- после развода один из супругов может отказаться от своей части общего имущества в пользу второго;

- но при этом переуступить и все платежи по ипотеке.

Еще одним вариантом может быть срочная продажа жилья, например, при переезде на ПМЖ за границу.

Не желая тратить время на продажу жилья, досрочное погашение ипотеки и снятие обременения с жилья, продавец может просто переложить все это на покупателя, который никуда не торопится.

Такие квартиры обычно продаются и по наиболее низкой цене.

Причиной перевода кредита и прав на квартиру может быть и наследование.

Согласия банка-кредитора на то, чтобы завещать свое жилье, заемщику не требуется (п.

3 статьи 37 Закона об ипотеке).

После его смерти наследник (или наследники) автоматически получают весь комплекс прав и обязанностей своего родственника.

Права заемщика

Заемщик, подписавший с банком кредитный договор, передает банку в залог купленную квартиру (дом, таунхаус, гараж, дачу и т. д.) Это порождает определенные ограничения его прав, как собственника.

Например, он может владеть и пользоваться своей собственностью только для тех целей, для которых она предназначена (статья 29 Закона об ипотеке).

Еще больше ограничений затрагивает право распоряжаться своей собственностью. То есть продавать, дарить, менять, вносить в качестве вклада в УК юрлица и т. д.

Все это заемщик может проделать только с согласия банка-залогодержателя (ст. 37). В этом суть обременения, накладываемого залогом.

Единственная возможность распорядиться своим имуществом без ведома банка — это завещать его.

Передача прав сторонней организации с закладной и без

В соответствии со 102-ФЗ российские банки имеют право передавать права на закладные по действующим ипотечным кредитам иным лицам. Получение согласия от заемщика при этом не требуется. В лучшем случае клиент получит уведомление о факте продажи закладной и, соответственно, реквизитов для оплаты.

В целом, передача банками прав собственности на жилье, квартиру в ипотеке третьим лицам – это действенный способ привлечения капитала для дальнейшего кредитования. Это, по сути, актив, который его держатель (банк) может продать сторонней организации. На полученные средства кредитор продолжит выдачу новых ипотечных займов населению.

Часто небольшие банки переуступают права по ипотеку более крупным участникам рынка. Помимо этого, подобные сделки являются непосредственной обязанностью банков-партнеров ДОМ.РФ, в который по истечении нескольких месяцев после заключения кредитного договора начинают передаваться закладные.

Если закладная не оформлялась, то долг по ипотеке уступается третьей стороне по стандартному договору цессии, по которому новый займодавец получит право удовлетворения своих требований за счет залоговой стоимости недвижимости. Залогодержатель же, которому переданы права по ипотеке, по закону обязан соблюдать все принципы сохранения личных данных заемщика и коммерческой тайны.

Документы для оформления сделки

Пока мы ждём одобрения, можно приступить к сбору необходимых документов для сделки. Потому что список, озвученный выше, — это только документы, необходимые вам для получения ипотеки в банке. Во втором пакете документов банк будет проверять то, на что он выделяет деньги. То есть он будет изучать все документы по сделке, которую он кредитует.

Это дополнительный аргумент в пользу безопасности сделок по покупке/продаже квартир по переуступке. Эти сделки кредитуют банки, а они не ввязываются в рискованные и непроверенные схемы.

Необходимый для банка список документов не сильно отличается от документов, которые необходимо предоставить в Росреестр для сделки. Этот список мы публиковали в нашей статье по переуступкам (ссылка).

Итак, в банк вам нужно отнести:

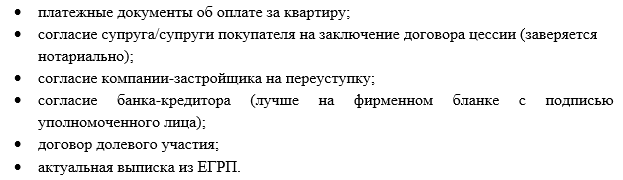

- паспорт продавца;

- копия ДДУ;

- копия Акта сверки с застройщиком;

- разрешение на проведение уступки, если того требует ваш договор;

- оригиналы документов, подтверждающих оплату застройщику. Например, платёжное поручение или открытие аккредитива;

- составленный договор цессии.

Если вы неуверены, что сможете правильно составить договор переуступки, то лучше обратитесь к нотариусу, в профильное агентство или, в конце концов, к застройщику. Порой составить правильный договор очень сложно.

В некоторых случаях банки настаивают на собственной форме договора «по форме банка». В этом нет ничего страшного. Как правило, это хорошо и юридически грамотно составленный договор.

Но если вы составляете договор самостоятельно, будьте готовы к бесчисленному количеству правок и длительному согласованию этих самых правок с юридическими службами банка. Поэтому рекомендуем начать процедуру согласования договора с банком как можно раньше. Тут стоит отметить, что некоторые банки, например, «Банк Санкт-Петербург», выдают кредит только в случае трёхстороннего договора. И если вы хотели избежать дополнительных расходов у застройщика, то тут не получится. Придётся пойти к застройщику и заплатить ему сумму, которую он запросит за уступку.

Это важно знать: Как выплачивается 13 процентов с покупки квартиры: правила возврата

В сделках по переуступке прав требования важно учитывать, что продавец продаёт свою квартиру по более высокой цене, чем покупал. Поэтому, в целях избежать уплаты налога, разница между изначальной и продажной стоимостью недвижимости в договоре уступки не прописывается. При оформлении ипотеки этот момент очень важен, потому что банк будет учитывать ту стоимость квартиры, которая значится в договоре. То есть покупателю необходимо иметь наличные средства на покрытие этой разницы и внесение первоначального взноса.

Переуступка ипотеки новому заемщику

Замена одного заемщика на другого по ипотечному договору для банка – крайне нежелательный вариант. Соглашается на него кредитор, как правило, только в крайнем случае, когда есть риск допущения длительных просрочек или вовсе отказа от своих обязательств текущим должником. В первую очередь банк предложит клиенту рефинансировать или реструктурировать кредит, дать отсрочку по оплате основного долга, но убедившись в бедственном положении, есть шанс на замену плательщика.

Новый должник должен иметь стабильный источник дохода, достаточную кредитоспособность, соответствовать требованиям по возрасту, гражданству, кредитной репутации и иным критериям.

Процедура переуступки ипотеки новому заемщику производится путем заключения нового кредитного договора с новым заемщиком (по договору купли-продажи между старым и новым должником). Банку придется снова принимать пакет документов по новому заемщику, анализировать его финансовое положение и выходить на сделку с регистрацией в Росреестре. Все это чревато дополнительными денежными и временными затратами. Поэтому большинство российских банков не хотят связываться с заменой плательщиков по ипотеке.

Требования к новому заемщику

Перед выдачей кредита любой клиент банка проходит обязательную проверку. Кредитной организации необходимо получить уверенность в том, что с гражданином можно сотрудничать и его финансовое положение позволит в полном объеме погасить задолженность.

Перезаключение договора возможно только при соответствии соискателя следующим требованиям:

- стабильность материального положения;

- наличие постоянного места работы;

- хорошее качество кредитной истории;

- отсутствие фактов криминального прошлого;

- низкий показатель закредитованности;

- удовлетворение возрастным критериям.

Большинство банков сегодня работают с клиентами в возрасте от 21 до 65 лет. Нижняя граница обусловлена тем, что молодые люди часто не имеют постоянного источника дохода и многие из них проходят обучение в образовательных учреждениях. У них нет опыта в планировании расходов и распределении средств. Люди преклонного возраста отличаются хорошей финансовой дисциплиной, но нередко имеют проблемы со здоровьем и основным источником поступлений для них выступает пенсия.

Банки не всегда с готовностью идут на переуступку прав по ипотеке, а подобная процедура проводится только при наличии у действующего заемщика достаточных аргументов. Обусловлена такая ситуация тем, что переоформление документов всегда связано с определенными сложностями, необходимостью тратить время и задействовать людские ресурсы. Кредитным организациям выгоднее иметь дело с проверенными клиентами, исправно вносящими платежи, а замена основного должника всегда несет определенные риски.

Возможно будет интересно!

Что такое нецелевая ипотека что это такое какие требования и условия

Уступка прав требования по ипотеке с ДДУ

Процесс приобретения квартиры в новостройке подтверждается подписанием договора долевого участия (ДДУ). Данный документ также предполагает переуступку прав требования иному лицу с условием обязательной регистрации в МФЦ или Регпалате.

ВНИМАНИЕ! Договор цессии по ДДУ может быть подписан только до момента сдачи объекта и до подписания передаточного акта помещения. После этого уступить права уже нельзя.

Уступка прав требования по ипотеке с ДДУ является довольно распространенным вариантом и связана чаще всего с затягиванием сроков строительства и сдачи объекта. Однако это наиболее рискованный способ приобретения квартиры в доме на стадии возведения.

Среди возможных рисков:

- вероятность банкротства компании-девелопера (если после заключения договора цессии компания обанкротится, то новому владельцу недвижимости предстоят долгие и изнурительные судебные заседания с застройщиком);

- недействительность договора цессии (например, если не получено официальное согласие от застройщика или стоимость квартиры не оплачена полностью, переуступка прав может признана незаконной);

- оспаривание договора (если жилье было куплено меньше года до признания фирмы-застройщика банкротом или приобреталось по заниженной цене, то есть высокие шансы оспорить заключенный договор);

- многократная переуступка прав по ДДУ (при использовании так называемых «инвестиционных меморандумов», не подлежащих регистрации в Росреестре, недобросовестный дольщик может неоднократно переуступать свои права требования).

Особенности оформления семейной ипотеки по уступке прав

Чтобы получить жилищную ссуду под льготный процент, необходимо соответствовать требованиям, указанным в законе относительно заемщика (). Отдельные требования предъявляются к недвижимому имуществу. Так, под целевую программу господдержки, подпадают квартиры в строящихся домах или готовое жильё. В первом случае доступна семейная ипотека по переуступке или через заключение ДДУ.

Но одобрят не все виды уступки прав. Разрешение дается только на подписание договора с юридическим лицом – застройщиком или его представителем.

Получить ссуду по программе поддержки, оформив уступку прав от физического лица не получится. Хотя здесь есть два исключения. Льготная ипотека по переуступке с физ. лицом доступна, если:

- Средства выдают на приобретение жилья в сельских районах Дальневосточного федерального округа;

- Либо оформляется рефинансирование на тех же условиях для жителей ДФО.

В результате заемщику будет доступен кредит на жильё под 6% годовых. Разницу между этой ставкой и стандартным процентом банка покрывает государство.

Условия проведения сделки по переуступке по ДДУ

Продавец или цедент по закону обязан уведомить застройщика о переуступке своих прав в письменной форме. Для этого в произвольном формате составляется заявление или уведомление, содержащее данные о продавце и покупателе жилого объекта, а также прикладывается копия договора цессии и комплект требуемых бумаг. Среди них:

Новому покупателю настоятельно рекомендуется внимательно изучить деловую репутацию девелопера и историю его деятельности. Только в случае полной уверенности следует заключать сделку.

Процедура приобретения квартиры посредством переуступки права требования включает следующие этапы:

- Информирование строительной компании и получение разрешения на уступку.

- Подготовка требуемого пакета документов.

- Заключение договора цессии (переуступки) и регистрация его в Росреестре.

- Заключение договора ипотеки с банком.

уведомления можно здесь. Загрузить договор уступки прав по ДДУ можно по этой ссылке.

Процесс оформления

Переуступка квартиры в новостройке – многоэтапный процесс как для покупателя, так и для продавца.

- Оповестить о своем намерении строительную компанию.

- Получить официальное согласие от застройщика (за выдачу разрешения компании берут немалые деньги).

- Получить справку от застройщика об отсутствии задолженностей.

- Получить выписку из ЕГРП.

- Оформить нотариальное согласие от супруга на продажу недвижимости.

- Получить в банке официальное подтверждение о погашении задолженности.

От покупателя требуется только оформить согласие от супруга на приобретение жилья, а затем подписать договор переуступки квартиры. Образец обычно имеется у застройщика, также его можно скачать в свободном доступе в сети Интернет. Заключение договора происходит в офисе строительной фирмы либо в юридической конторе. Регистрацию можно осуществить в любом МФЦ либо в подразделении Росреестра. В момент заключения договора обязательным является присутствие представителя регистрирующего органа и обеих сторон сделки. Также продавец оплачивает госпошлину за регистрацию документа. В течение 10 рабочих дней договор регистрируется.

Порядок проведения сделки по переуступке в Сбербанке

Сбербанк обычно очень неохотно соглашается на переуступку прав по ипотеке. Пойти на такую сделку он может только в крайнем случае, когда текущий заемщик докажет объективные факты своей финансовой несостоятельности и целесообразности передачи обязательств.

Процесс проведения сделки по переуступке прав по ипотечному договору выглядит так:

- Действующий должник ищет нового покупателя/заемщика по ипотеке.

- Стороны обращаются в финансовое учреждение для получения разрешения на переуступку прав.

- Банк принимает от потенциального заемщика документы и выносит по нему решение.

- Покупатель с банком заключают кредитный и ипотечный договор, затем регистрируют его.

- Между покупателем и продавцом производится расчет.

- Новый должник начинает погашать кредит в соответствии с подписанным договором.

В целом высока доля вероятности, что в переуступке по ипотеке от Сбербанка клиенту будет отказано.

Преимущества и недостатки

Как и любая другая процедура, продажа квартиры по переуступке имеет свои подводные камни в виде плюсов и минусов для каждой из сторон. Преимущества заключаются в получении финансовой выгоды для продавца и покупателя от разницы в цене готового жилья и на стадии стройки.

На начальной стадии вложения в новостройку по размеру гораздо меньше, чем цена продажи переуступки перед сдачей объекта в эксплуатацию. Но и готовая квартира, которая приобретается по стандартной сделке купли продажи, на порядок дороже ещё строящегося аналога.

Это важно знать: Налоговый вычет при покупке доли в квартире

Среди недостатков выделим следующие нюансы, которые могут быть опасными для покупателя:

- сложности, связанные с тщательной проверкой чистоты сделки;

- ожидание, когда завершатся строительные работы, чтобы воспользоваться своей квартирой в новостройке;

- необходимость контролировать проведение сделки самостоятельно или привлечение юриста;

- согласование сделки с застройщиком (если пункта о согласии нет, то уведомить о новом дольщике нужно обязательно);

- возможность отказа застройщика на переуступку или предоставление согласия за определенную цену (сумма может составлять от 1 до 15% от стоимости квартиры);

Купить квартиру по переуступке в новостройке выгодно гражданам, у которых есть достаточный капитал для вложения в строительство и крепкие нервы для отслеживания всех нюансов, связанных с покупкой. После проведения сделки по переходу прав требования покупателю необходимо будет самостоятельно следить за графиком выполнения сдачи новостройки. Также нужно четко знать, что делать, когда объект готов – какие документы от застройщика получить и как правильно оформить.

Главным аргументом в пользу надёжности продавца должна говорить сделка по Договору Долевого Участия и репутация застройщика на рынке недвижимости выбранного региона.

Порядок проведения сделки по переуступке ипотеки в ВТБ

Банк ВТБ имеет репутацию кредитора, не стремящегося одобрять переуступку ипотеки. В виде исключения могут разрешить оформить сделку переуступки прав требования по ипотеке при разводе супругов, а также в ряде трагичных случаев, когда обязательства по выплате долга желают взять на себя ближайшие родственники.

Во всех остальных ситуациях банк предложит реструктуризацию или продажу квартиры для дальнейшего погашения задолженности по кредиту.

Если переуступка квартиры одобрена, то нужно быть готовым к тому, что новый заемщик будет подвергнут тщательной проверке. Схитрить здесь вряд ли получится. Схема проведения сделки будет аналогична, что и в Сбербанке.

Существенной особенностью ВТБ является организация работы по переуступке военной ипотеки, кредита через официальный сайт Росвоенипотеки, где размещаются актуальные объявления о продаже таких квартир.

Понятие переуступки права требования на квартиру в строящемся доме

Переуступка может совершаться физическим или юридическим лицом в пользу другого гражданина или компании. Право на нее гарантировано законом – человек, заключивший с застройщиком договор о покупке жилья на стадии строительства, имеет право продать еще не построенное жилье посредством переуступки права требования. Проще говоря, происходит смена покупателя: после сдачи новостройки оформление произойдет на нового собственника, а не того, кто изначально финансировал строительство.

Еще один документ, о котором следует знать сторонам, так как на его основании переходит право собственности, называется договором цессии. Стороны, принимающие участие в сделке называются:

- цедент – продавец,

- цессионарий – покупатель.

Кроме вышеуказанных лиц в процессе принимает участие застройщик и банк (в случае покупки в ипотеку).

Существует две разновидности переуступки прав на имущество:

- Через договор ДДУ – сторона договора передает покупателю свои права по нему. Пока дом не будет сдан в эксплуатацию, подобные сделки можно заключать бесконечное количество раз.

- Посредством предварительного договора купли-продажи – по этому документу стороны берут на себя обязательство в будущем (после сдачи дома в эксплуатацию) заключить договор купли-продажи на заранее оговоренных условиях. Но банки такую форму сделок не кредитуют, полагая их слишком рискованными.

Риски и преимущества для нового владельца

Для нового участника правоотношений в проведении процедуры есть как положительные моменты, так и отрицательные.

К преимуществам ситуации можно отнести:

- Проще собрать документацию по списку для кредита. Отпадает необходимость предоставлять бумаги, касающиеся оценки недвижимости. Так как услуги оценщиков стоят не дешево, это здорово позволит сэкономить.

- Решение по переуступке можно получить намного раньше, поскольку опять же банк уже не проверяет документацию по оценке стоимости квадратных метров.

- Практически всегда достается юридически чистая жилплощадь (без прав третьих лиц, задолженностей).

- Может порадовать цена квартиры. Она в любом случае будет меньше стоимости на рынке недвижимости.

Вместе со всеми плюсами, есть и свои существенные минусы выбора приобретения квартиры таким способом.

На каждое преимущество есть свое «но», которое может полностью его перечеркнуть и обесценить в глазах потенциального заемщика:

- не избежать полной проверки на платежеспособность;

- нужно предоставить все документы, требующиеся для одобрения кредита;

- начисленные санкции могут в разы поднять итоговую стоимость приобретаемого жилья. Необходимо в индивидуальном порядке уточнять и обговаривать перевод такого рода обязательств;

- не происходит составления дополнительного соглашения к уже существующему договору, а заключается новый. Это чревато и изменившимися условиями кредитования – повышение процентной ставки, уменьшение периода ликвидации, добавление различных комиссионных взносов. Все эти меры соответственно увеличивают размер ежемесячного платежа;

- требование организации заключать новые соглашения о страховке;

- в случае образования задолженности, банк вправе реализовать имущество через аукцион или вновь передать прерогативу другому человеку;

- есть риск отказа о выселении первоначального заемщика. Тогда придется прибегнуть к помощи ОВД;

- также бывший владелец вправе оспорить действительность сделки. Суд выступит на его стороне, если последний докажет наличие заведомо невыгодных условий для него при сделке.