Военная ипотека после увольнения по ОШМ

Организационно-штатные мероприятия (ОШМ) направлены на сокращение количества военнослужащих, не отвечающих требованиям занимаемых ими должностей, а также сотрудников, срок службы которых истек. В период проведения таких мероприятий лишиться работы могут и офицеры, и контрактники более низких званий.

Если сотрудником и одновременно с этим участником НИС взята военная ипотека, увольнение по ОШМ может стать серьезной проблемой в плане возврата всей суммы займа и ЦЗЖ.

Перечень ОШМ, которые могут повлечь за собой увольнение:

- Замена одного состава военнослужащих другим.

- Сокращение должностей, дублирующих друг друга.

- Признание сотрудника не годным к прохождению дальнейшей службы на той должности, которую он занимает. Если офицер отказывается от понижения, то после этого следует увольнение.

- Сокращение штатной позиции, которую занимает сотрудник.

- Истечение срока контракта.

Что будет с военной ипотекой при увольнении по ОШМ?

Участники НИС, оформившие военную ипотеку и уволенные по ОШМ, имеют некоторые гарантии, которые зависят не только от самого факта приобретения недвижимости в кредит, но и в большей степени от выслуги лет.

Если военнослужащий уволен по ОШМ, но не обременен военной ипотекой, то:

- Он имеет право использовать все свои именные накопления на личном счету по своему усмотрению, если выслуга составляет 20 и более лет.

- Он может забрать свои накопления и получить причитающиеся ему дополнительные компенсации, если выслуга составляет от 10 до 20 лет.

- Он не имеет права претендовать на накопления в системе НИС, если стаж его службы менее 10 лет.

Если военнослужащий уволен по ОШМ и обременен военной ипотекой, то:

- Он может не возвращать целевой займ на приобретение квартиры и имеет право использовать накопленные средства для погашения остатка задолженности, если его стаж в военном ведомстве превышает 20 лет.

- Он может не возвращать уже использованные и потраченные с личного счета суммы, а также имеет право получить дополнительные компенсации, если его выслуга составляет от 10 до 20 лет. Остаток задолженности бывший военнослужащий может оплачивать за счет полученных накоплений или из личных средств.

- Он должен вернуть все вложенные в покупку квартиры средства, которые были сняты с личного накопительного счета, если выслуга составляет менее 10 лет. Выплата оставшейся задолженности по кредиту осуществляется за счет собственных средств.

Таким образом, военная ипотека ОШМ для офицеров, отслуживших более 20 лет, совершенно не затрагивает. Более того, такие военнослужащие могут использовать свои накопления в системе НИС не только для погашения займа в банке, но на любые другие цели (покупку автомобиля, частного дома, на ремонт и т.д.).

Погашение долгов по военной ипотеке при увольнении

Военная ипотека, если уволят по собственному желанию, по причине нарушения условий контракта или на льготных основаниях по ОШМ (в случае если стаж не превышает 10 лет), должна быть возвращена ФГКУ «Росвоенипотека». Бывший военнослужащий получит возможность вернуть потраченные на покупку квартиры средства за несколько лет.

Максимальный срок возврата — 10 лет, ставка равна размеру ставки рефинансирования. Для удобства платежей устанавливается график.

М. «ПЛОЩАДЬ ЛЕНИНА», ФИНЛЯНДСКИЙ ПР., ДОМ 4, БИЗНЕС-, АТРИУМ

*1 Постоянно действующая акция, предоставляется застройщиком. *2 Ипотека предоставляется ПАО «Банк»Санкт-Петербург генеральная лицензия №436, ООО КБ «РостФинанс» ген.

лицензия №481, ОАО «Сбербанк России» ген. лицензия 1481,ОАО «Промсвязьбанк», генеральная лицензия №3251 ОАО «Запсибкомбанк»,генеральная лицензия на осуществление банковских операций ЦБ РФ №918 от 30 августа 2006 г., ОАО «АК БАРС» БАНК, генеральная лицензия ЦБ РФ No.

2590 от 31.07.2012 г., ЗАО «ВТБ24», генеральная лицензия Банка России № 1623 от 15.10.2012 г., ПАО «Ханты-Мансийский банк Открытие» ген. лицензия №1971, ОАО «Газпромбанк» ген.

лиц. №354, АО «ЮниКредитБанк», ген.

лицензия №1 *3 В ассортименте ООО «МИР недвижимости» на 15.12.2015

© Официальный сайт партнера по продаже квартир от застройщика, 2020

Пошаговая инструкция по оформлению военной ипотеки

Шаг 1. Спустя трехлетний период участия в госпрограмме НИС, военнослужащий пишет рапорт о намерении получить Свидетельство для получения ЦЖЗ.

Шаг 2. Участник НИС самостоятельно или с помощью специалистов «Военного Переезда» подбирает объект недвижимости, для последующей его покупки. Участнику НИС позволено приобретать готовые квартиры, жилые квадратные метры в строящемся доме, дома с земельным участком, таун-хаусы. Также на данном этапе следует подобрать банк (с лояльными для участника НИС условиями), в котором и будет оформлена ипотека на льготных условиях.

Шаг 3. Кредитору подаются документы на рассмотрение военного, как заемщика, после чего ожидается решение банка о выдаче либо об отказе в кредитовании.

Шаг 4. При получении от банка одобрения в кредитовании самого участника по программе военная ипотека, следует сбор и подача документов на выбранный объект жилой недвижимости.

Что происходит с Военной ипотекой при увольнении с военной службы?

Ответ: Программа « Военная ипотека » была создана для того, чтобы обеспечить военнослужащих жильём за счёт государственных субсидий. Для того чтобы приобрести недвижимость по военной ипотеке , военнослужащему необходимо зарегистрироваться в накопительно-ипотечной системе.

Уже через три года он имеет возможность выбрать себе жильё, взять кредит в банке и после этого заключить сделку купли-продажи.

Мнение эксперта

Федоров Николай Васильевич

Адвокат с 7-летним опытом. Специализация — семейное право. Имеет опыт в защите в суде.

Что же происходит, если после приобретения квартиры по программе « Военная ипотека » военнослужащий решил не продлевать контракт и уволиться с военной службы?

В таком случае военнослужащий должен вернуть государству сумму целевого жилищного займа, а также погасить кредит в банке за счёт собственных средств. Если же военнослужащий не погасит свою задолженность перед государством и банком, залогодержатели, то есть банк и ФГКУ, имеют право взыскать сумму кредита и займа в судебном порядке.

Военная ипотека и увольнение по причинам, не зависящим от самого военнослужащего, – это другой вопрос.

Если военнослужащий вынужден был уволиться или уйти в запас по состоянию здоровья, по семейным обстоятельствам или был признан негодным (ограниченно годным) к военной службе, то военная ипотека после увольнения не предполагает возврата целевого жилищного займа государству. Для погашения кредита перед банком военнослужащий имеет право воспользоваться остатком средств на своём именном накопительном счету и средствами, дополняющими накопления для жилищного обеспечения.

Если же их недостаточно, то необходимо погасить кредит собственными средствами.

Таким образом, увольнение с военной ипотекой необходимо рассматривать в каждом конкретном случае, так как последствия напрямую зависят от причины увольнения.

Разберем данную проблему подробнее с помощью следующей таблицы:

По достижении общей продолжительности военной службы (в том числе в льготном исчислении) 20 лет и более .

При общей продолжительности военной службы 10 лет и более: — в связи с организационно-штатными мероприятиями; — по состоянию здоровья в связи с признанием ограниченно годным к военной службе; — по семейным обстоятельствам; — по достижении предельного возраста пребывания на военной службе.

Любые другие причины, в том числе, но не ограничиваясь:

По собственному желанию или, например, в связи с невыполнением условий контракта при выслуге менее 20 лет .

При общей продолжительности службы менее 10 лет по этим же статьям (ОШМ, состояние здоровья, семейные обстоятельства, предельный возраст).

Если участник НИС не воспользовался правом заключения договора целевого жилищного займа (не взял военную ипотеку ), у него есть 20 лет выслуги или уволился по основаниям, приведенным в графе «1», он может получить накопленные средства и воспользоваться ими по своему усмотрению. Для получения накоплений необходимо подать рапорт:

Кто может получить «допы»

Допсредства положены не всем досрочно увольняемым с военной службы. Нужны «хорошие» основания для увольнения.

Их всего пять, запомнить несложно:

- Организационно-штатные мероприятия (ОШМ)

- Установление (признание) негодности к военной службе

- Установление ограниченной годности к военной службе

- Семейные обстоятельства

- Достижение предельного возраста

Но это еще не все: помимо соответствия одному из пунктов нужно иметь не менее 10 календарных лет выслуги (за исключением случая, когда комиссия признает негодность к военной службе (категория Д), срок выслуги здесь значения не имеет).

А если уже есть жилье? — С недавнего времени это уже не имеет значения. Если военнослужащий критериям льготного увольнения соответствует, значит, допсредства будут выплачены, и не важные сколько метров у него уже имеется.

Средства, дополняющие накопления для жилищного обеспечения

При увольнении по «льготным» основаниям (ОШМ, состояние здоровья, семейные обстоятельства или предельный возраст при календарной выслуге не менее 10 лет; увольнение в связи с признанием негодным к военной службе — без ограничения минимального скрока службы) участник НИС (или члены его семьи) приобретает право на получение средств, дополняющих накопления для жилищного обеспечения, выплата которых осуществляется за счет лимитов средств, выделяемых на жилищное обеспечение, тем федеральным органом исполнительной власти, где военнослужащий проходил военную службу.

Для военнослужащих, увольняемых с военной службы (для членов семьи погибших военнослужащих) после вступления в силу закона № 118-ФЗ от 01.05.2016 (после 12 мая 2020 года), наличие другого жилья более НЕ является основанием для отказа в выплате доп.средств.

- нанимателями жилых помещений по договорам социального найма;

- членами семьи нанимателя жилого помещения по договору социального найма;

- собственниками жилых помещений или членами семьи собственника жилого помещения (за исключением помещения, приобретенного по программе Военная ипотека ).

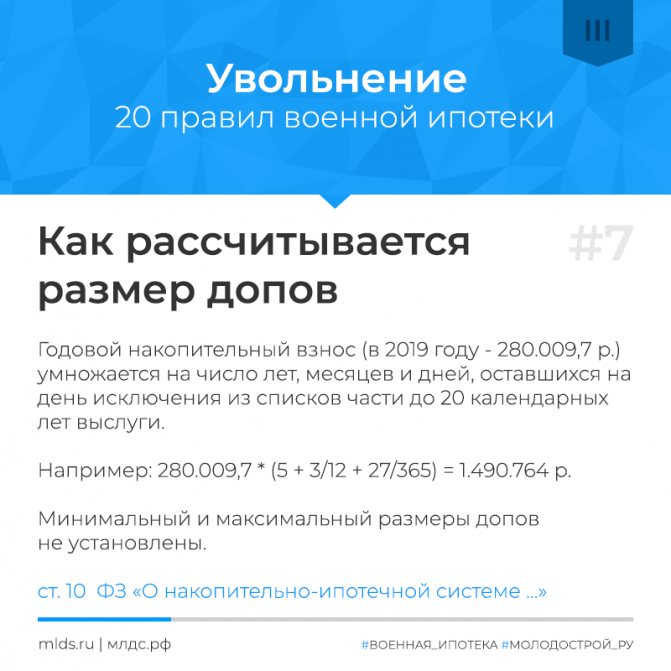

Расчет и выплата дополнительных средств производится ФОИВ по последнему месту военной службы участника НИС, один раз за весь период военной службы. Размер дополнительных средств определяется исходя из величины годового накопительного взноса на одного участника НИС, устанавливаемого федеральным законом о федеральном бюджете на соответствующий год, и количества полных лет, месяцев и дней, которые участник НИС не дослужил с даты возникновения основания для исключения его из реестра (даты исключения из списков личного состава воинской части) до даты, когда общая продолжительность его военной службы в календарном исчислении могла бы составить 20 лет.

Дополнительные средства могут быть использованы по целевому назначению, то есть для приобретения жилого помещения или для погашения имеющихся на дату получения средств обязательств по ипотечному кредиту, а также в иных целях.

Для чего нужны «допы», в чем их суть

Один из основных принципов военной ипотеки: все должны получать помощь от государства поровну. Но как быть, если военнослужащий досрочно увольняется с военной службы, не по своему желанию?

Вот здесь как раз и выручают «допы». Уволенным участникам НИС выплачивается сумма, которую они могли бы получить, если бы продолжили служить. Выплачивается единовременно и без учета будущей индексации.

Почему без учета индексации — потому что индексация нужна для защиты от инфляции, а «допы» выплачиваются здесь и сейчас.

И какая сумма получается

Сумма считается как размер накопительного взноса в год увольнения военнослужащего, умноженный на количество лет, месяцев и дней, которые оставалось дослужить до 20-ки.

Оставляйте комментарии в конце этой статьи — вместе рассчитаем сумму «допов» для вашего конкретного случая.

Почему только до 20 лет выслуги? — 20 лет, это единая точка отчета, установленная в вопросах как жилищного, так и пенсионного обеспечения военнослужащих. Это своего рода военный трудовой стаж. Перешагнувшие через этот рубеж уже считаются заслуженными и имеющими право на полный комплект льгот.

Восстановление на военной службе и Военная ипотека

Военнослужащие, уволенные с военной службы и заключившие новый контракт о прохождении военной службы с любым федеральным органом исполнительной власти, где федеральным законом предусмотрена военная служба, вновь могут быть включены в реестр участников НИС. Основанием для включения в систему будет являться заключение нового контракта о прохождении военной службы.

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2020 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Военная ипотека — отличная возможность улучшения жилищных условий для всех военнослужащих. Но за это приходится платить еще большей привязанностью к армии, ведь, после подключения к системе НИС, просто так уйти уже не удастся.

Так, например, при стаже меньше десяти лет практически любое увольнение автоматически приводит к потере всех накоплений. Исключение только одно — смерть или пропажа без вести.

Поэтому перед оформлением военной ипотеки есть смысл подробнейшим образом изучить последствия увольнения и способы сохранения накоплений. Для этого мы и создали эту статью — в ней предмет обсуждения освещается со всех сторон, с нюансами и юридическими деталями.

Когда можно брать?

Когда же, при каких условиях дается военная ипотека, и как воспользоваться средствами? Если военнослужащий стал участником программы НИС, он может рассчитывать на выплату бюджетных средств. Воспользоваться же ими можно в строго обозначенном порядке:

- Единоразовой выплатой для:

- лиц, срок службы которых превысил 20 лет;

- военных, уволившихся из рядов вооруженных сил по достижению пенсионного возраста, в связи с сокращением или признанием негодными к службе при наличии стажа не менее 10 лет.

- Оформлением ипотечного кредита.

Внимание! Получение свидетельства участника накопительно-ипотечной системы для оформления кредита возможно только спустя 3 года после включения военнослужащего в соответствующий Реестр.

В соответствии с Федеральным законом №117-ФЗ, участниками НИС могут стать:

- граждане, вступившие на военную службу до 2005 г., а также лица, получившие звание офицера до этого периода времени;

- старшины, прапорщики и мичманы, срок службы которых превысил три года (начиная с 2005 г.);

- матросы, старшины, сержанты и солдаты, заключившие новый контракт после 2005 г. и заявившие о своем желании участвовать в накопительной ипотечной системе.

Обязательным условием получения средств по НИС является их целевое использование.

Особенности военной ипотеки

Правительство и военные ведомства активно призывают здоровых молодых мужчин идти на службу. В качестве одного из аргументов часто называется решение жилищного вопроса: разработаны специальные ипотечные программы, льготная процентная ставка и даже накопительная система, где аккумулируются и увеличиваются денежные средства, заработанные военным за время службы.

Всеми перечисленными выше возможностями активно пользуются все военные по контракту.

Но эти же обстоятельства не дают многим военным уволиться по своему желанию. Ведь в таком случае как минимум непонятно, что будет происходить с приобретенной за службу собственностью. Вдруг ее отнимут или резко изменят условия кредитования?

Сначала краткий ликбез на эту тему. Военной ипотекой обозначается такой целевой кредит, в рамках которого задолженность за приобретенную недвижимость погашает не сам военнослужащий, а Министерство Обороны.

Происходит это так: ежегодно на специальный счет субсидируется сумма в соответствии с ипотечной военной программой (НИС), которую затем можно и нужно потратить в качестве первоначального и последующих взносов по ипотеке. Сумму отправляет специальная организация «Росвоенипотека».

У накопительно-ипотечной системы (НИС) имеется ряд особенностей, которые как раз и нужно учитывать военнослужащему еще до его ухода из военных сил России. В этих особенностях, например, кроется ответ на вопрос, как снять деньги при увольнении. Перечень этих особенностей включает в себя:

- Подключение к программе НИС может быть лишь в том случае, если контракт с ВС РФ был подписан не раньше 2005-го года;

- Должно пройти не меньше трех лет участия в программе и параллельного несения службы, прежде чем военный сможет воспользоваться деньгами для приобретения недвижимости;

- Наличие плохой кредитной истории — вовсе не препятствие для получения займа. Практически все банки России прекрасно понимают, что сам военнослужащий может быть и не вполне ответственным человеком, но вот Росвоенипотека, которая за ним стоит, — совсем другой разговор;

- Нужно учитывать, что в большинстве кредитных договоров по военной ипотеке заложено право изменения условий кредитования при увольнении заемщика. Это значит, что процентная ставка может вырасти, тогда возврат прежней ставки будет либо невозможен, либо сложно достигаем через судебные споры;

- 10 лет выслуги — своеобразный рубеж для военного. Если рубеж пройден, даже после смерти заемщика в результате исполнения профессиональных обязанностей, государство продолжит оплачивать ипотеку до момента полного погашения займа. Если же нужный стаж получен не был, при смерти военнослужащего тягота обеспечения кредита ложится на созаемщиков и семью погибшего.

Это лишь малая, но основная часть особенностей этого типа ипотечного кредитования. Теперь рассмотрим, что происходит с ипотекой после определенных событий — увольнения, например, или по болезни.

Военная ипотека в 2020 году

Государственная программа, поставившая задачу решить жилищную проблему военнослужащих, была принята в 2005 году. Ее реализуют на основании закона ФЗ-№117, который определяет условия программы, требования к ее участникам, порядок субсидирования и выплат. Контролирует работу, распределяет деньги и следит за соблюдением требований единый орган — федеральное учреждение «Росвоенипотека».

«Социальная программа реализуется по принципу накопительно-ипотечной системы, — уточняет Татьяна Решетникова. — В отличие от обычной ипотеки, которую можно получить только при наличии собственных накоплений для первого взноса, для военной личные сбережения не нужны. Первый взнос платит не заемщик, а государство в виде целевой субсидии».

Что происходит с ипотекой после окончания службы?

Нужно учитывать, что сохранение всех накоплений возможно лишь при льготном увольнении. Оно происходит при следующих обстоятельствах:

- Выслуга 20 и более лет;

- Если непрерывный стаж достиг или превысил 10 лет, льготное увольнение возможно при достижении максимального возраста для ВС РФ, при увольнении по результатам организационно-штатных мероприятий (ОШМ), а также по семейным обстоятельствам;

- По состоянию здоровья, но только если стаж больше 10-ти лет. Имеются в виду болезни, с которыми несение службы становится невозможным;

- Смерть военного или получение статуса пропавшего без вести.

Если говорить о дальнейшей судьбе накоплений схематично, то можно разделить сохранение средств по главному признаку — были ли освоены деньги до увольнения или же контрактник еще не успел их вложить в недвижимость. Также очень важно, уволился ли военнослужащий по льготным основаниям или же нет. Представим эти данные в виде таблицы:

| Срок выслуги | Были ли освоены деньги | Право распоряжения имуществом и дальнейшая судьба ипотеки |

| Меньше 10-ти лет | Контрактник успел вложить деньги в недвижимость до увольнения | Все денежные средства, уже уплаченные государством за ипотеку, придется возместить в течение десяти лет с момента увольнения. Оставшуюся задолженность перед банком нужно погашать самостоятельно |

| От 10-ти до 20-ти лет | Все сохраняется — и накопления, и льготная процентная ставка. Но вот оставшуюся задолженность перед банком придется погашать без помощи государства. Появляется право на дополнительные выплаты, компенсирующие недостающие до 20-летней выслуги года | |

| 20 лет и более | Ничего возвращать не нужно. Накопления можно использовать только целевым способом, т. е. на погашение задолженности перед банком. Если их не хватает, остаток остается за заемщиком. Ипотека перестает быть военной, поэтому возможно изменение процентной ставки. | |

| Меньше 10-ти лет | Контрактник не успел освоить накопления | Все накопления участника НИС изымаются |

| От 10-ти до 20-ти лет | Все полученные по программе деньги могут быть потрачены на приобретение жилья или же на другие цели, но только при льготном увольнении . В таком случае у него также будет право на дополнительные выплаты, компенсирующие недостающие до 20-летней выслуги года. Если же увольнение произошло не по льготным основаниям, все накопления сгорают . | |

| 20 лет и более | Использовать можно как угодно — либо на недвижимость, либо просто снять их посредством подачи рапорта и далее потратить на любые цели |

Исходя из полученной информации, можно сделать вывод: сохраняются лояльные условия по военной ипотеке при увольнении по состоянию здоровья, но вот если увольнение произошло по утрате доверия или с любым нарушением обязательств по контракту — без выслуги в 10 лет можно даже и не думать о получении денег с НИС. Да и выслуга в 10 лет спасает только если контрактник успел вложить деньги в жилье.

По какой причине накопления могут быть изъяты? Заберут ли ипотечную квартиру?

Мнение эксперта

Федоров Николай Васильевич

Адвокат с 7-летним опытом. Специализация — семейное право. Имеет опыт в защите в суде.

Теперь уже очевидно, что возможна ситуация, когда все честно заработанные накопления аннулируются из-за одной, но серьезной ошибки. Так происходит, когда увольнение происходит по следующим причинам:

- Многократное несоблюдение или прямое нарушение условий контракта. Возможно также несоблюдение лишь единожды, но тогда это должно касаться чрезвычайно ответственного вопроса — например, о сохранении военной тайны;

- Военная ипотека после увольнения по собственному желанию попросту сгорает, если стаж меньше 20-ти лет;

- Даже если увольнение происходит по льготным основаниям, при стаже меньше 10-ти накопления сгорают;

- При отсутствии серьезных (льготных) оснований участник НИС теряет капитал, если его стаж меньше 20-ти лет.

Таким образом, без финансовых потерь можно уволиться по собственному желанию только после 20 лет выслуги, если нет льготных оснований. Это — аксиома, которую нужно выучить каждому участнику НИС.

Срок, в течение которого нужно погасить долг перед государством — всего лишь 10 лет с момента ухода из ВС РФ. С целью смягчения ситуации, составляется лояльный график выплат. По желанию, срок возвращения может составлять от трех месяцев до десяти лет.

Что будет, если после увольнения не погашать долг? Недвижимое имущество не заберут, если погашение долга будет происходить на регулярной основе. Но если игнорировать банковские требования, то банк всегда может изъять недвижимость в счет уплаты долга, т.к. квартира находится в обременении (залоге) у банка.

Что же касается игнорирования долга перед государством, то возможно начало исполнительного производства. От «Росвоенипотеки» придет иск в суд, и бывшему военному придется явиться.

В суде практически гарантированно долг будет закреплен за нарушителем договорных обязательств. С момента, как будет открыт исполнительный лист, львиная часть доходов, переводов на карты и счета должника будут арестовываться, часть имущества может быть продана с целью обеспечения долга.

Учитывая всю тягость и неприятные последствия такого исхода, лучше все же погашать долг. К тому же, часто и банк и «Росвоенипотека» согласны пойти навстречу — нередко должнику даются реструктуризация долга и даже небольшие кредитные каникулы.

Военная ипотека при увольнении по окончанию контракта

Хорошо, мы уже разобрались, что происходит с накоплениями по военной ипотеке при увольнении по болезни, по собственному желанию и в других случаях. Но считается ли окончание контракта достаточным основанием для льготного увольнения?

Условия в таком случае достаточно жесткие. Если выслуга меньше 20-ти лет, окончание контракта не считается уважительной причиной для ухода из ВС. Соответственно, в таком случае:

- ЦЖЗ полностью возвращается государству в течение 10-ти лет с момента ухода из армии;

- Все перечисленные государством ежемесячные платежи также возвращаются в течение 10-ти лет;

- Капитал в НИС, не вложенный в жилье, сгорает;

- Дополнительные выплаты за недостающие годы военному не положены;

- Обременение снимается с недвижимости только после полного погашения задолженности.

Оформление военной ипотеки — процедура непростая

Привлекательный для военнослужащих банковский продукт. Военная ипотека привлекает служителей Отечества тем, что позволяет последним за счет бюджетных средств приобрести жилье. В качестве первоначального взноса выступают средства ЦЖЗ. Погашением ежемесячных платежей занимается ФГКУ «Росвоенипотека», которая ежемесячно вместо военнослужащего оплачивает ипотеку.

Оформление военной ипотеки — достаточно непростая процедура, которая обязывает за короткий промежуток времени (за полгода) найти жилье и оформить сделку. Чтобы развеять вопросы, касающиеся оформления военной ипотеки, ниже будет представлен алгоритм оформления военной ипотеки.

Порядок выплаты ипотеки после увольнения

- Сначала необходимо получить приказ об увольнении;

- После его получения военнослужащий должен подать рапорт в воинской части. В рапорте должна быть изложена просьба выдать всю или определенную сумму с личного счета;

- Далее рапорт вместе с документами из воинской части передается в отделение «Росвоенипотеки»;

- В течение одного месяца будет дан ответ, после чего контрактник сможет оформить перевод с накопительного счета на банковский;

- Тут же, в дополнение к накопленной сумме, выплачиваются и дополнительные/компенсационные деньги, если таковые положены военнослужащему по условиям контракта.

Вот и все. На счету — деньги, которыми можно практически без ограничений пользоваться по своему усмотрению.

Налоговый вычет

Он тоже предоставляется при покупке жилья по спецпрограмме для военных. Но при его расчете учитывается не вся сумма, внесенная за жилье. Так как первый взнос выплачивается не покупателем, а представляет собой целевую субсидию, его в сумму налогового вычета не включают. А вот с остальной стоимости получить еще одну «компенсацию» от государства можно.

Максимальная сумма, с которой разрешается запросить налоговый вычет, составляет не более двух миллионов рублей от цены объекта и за вычетом субсидии на одного человека. Вычет можно получить и с уплаченных по ипотеке процентов на сумму до трех миллионов рублей. И даже если ипотека будет рефинансирована, вычет с процентов, заявленных изначально, не прерывается.

Кто имеет право получать дополнительные выплаты

Казалось бы, требование законодательно отменено, и можно вздохнуть спокойно, теперь «допы» будут получать все, кто уходит в запас по льготным основаниям (предельный возраст, ограничено годен, ОШМ, семейные обстоятельства) с выслугой более 10-ти «календарей», но менее 20. Также на допсредства могут рассчитывать увольняющиеся по статье «не годен» при любой выслуге, и члены семьи погибшего участника НИС.

Федеральный закон изменен, требование о жилье, в нем больше не существует, как и порядок выплаты допсредств, регламентированный Постановлением Правительства (No 686).

В ноябре 2020 года в Порядок выплаты «допов» внесены изменения. Постановление (No 1172) вносит уточнения в список документов, утвержденных Постановлением Правительства (No 686), предоставляемых участником НИС (членами семьи) для получения допсредств.

При этом приказы военных ведомств, которые также содержат в себе список документов, еще не во всех ФОИВ подверглись изменениям.

Процесс получения допсредств

- один раз, за все время службы;

- в 3-х месячный срок, со дня регистрации рапорта (заявления);

- перечисление допсредств из бюджета РФ осуществляет финансовый орган, где стояла в/ч на довольствии, на день исключения участника НИС из списков в/ч.

- сведения об отсутствии жилья, кроме купленного по Военной ипотеке (пока данная информация присутствует в рапорте, до внесения изменений в приказы);

- сведения о получателе допсредств (полные данные, в т.ч. паспортные, военнослужащего);

- реквизиты банковского счета получателя (военнослужащего);

- обязательство использовать «допы» по их целевому назначению;

- обязательство об освобождении служебного жилья.

- выписка ЕГРП (ЕГРН)(на всех членов семьи, по всей РФ) — документ отменен ПП РФ № 1172;

- выписка из домовой книги— документ отменен ПП РФ № 1172;

- копия финансового лицевого счета, по месту жительства— документ отменен ПП РФ № 1172;

- копии паспортов военнослужащего и всех членов его семьи (копии свидетельства о рождении);

- справка о составе семьи;

- справка о выслуге лет;

- выписка из приказа об увольнении;

- согласие участника госпрограммы о возврате задолженности перед Росвоенипотекой (в случае наличия, задолженность может образоваться по договору ЦЖЗ, если участник НИС или члены семьи своевременно не сообщили об исключении из списков личного состава воинской части, и какое-то время после увольнения Росвоенипотека осуществляла платежи по кредиту).

Следует учитывать, что каждая инстанция осуществляет проверку тех данных, которые поступают в электронном виде и на бумажном носителе. В случае нахождения ошибок или расхождений, с имеющейся информацией, по каждому участнику, осуществляется возврат документов для исправления поданных данных.

Поэтому, если у военнослужащего по каким-либо основаниям произошли изменения личных данных, допустим паспортных, следует сразу обращаться к ответственному в в/ч по НИС, для составления «Таблицы изменений» и направления новых данных по инстанциям, в регорган. Своевременное внесение изменений позволяет избежать затягивания процесса получения допсредств.

Допсредства зачисляются на личный банковский счет уволенного военнослужащего для таких целей, как погашение ипотечного кредита, улучшения жилищных условий.

Отдельно следует сказать, что Федеральный закон и Постановление Правительства – это главенствующие документы. Отсутствие изменений в приказах военных ведомств – это лишь недоработки соответствующих органов, и отказ в выплате участнику НИС по надуманным причинам (членам семьи погибшего) допсредств, является прямым нарушением прав военнослужащего.

В случае необходимости судебного разбирательства законодательная база по НИС будет на стороне бывшего военнослужащего.

Военная ипотека – это государственная программа, направленная на приобретение жилья военнослужащими в рамках накопительно-ипотечной системы (НИС). В данной статье мы рассмотрим все случаи, которые могут возникнуть при увольнении военнослужащего, оформившего военную ипотеку.

Суть программы

Для того чтобы получить льготный кредит военнослужащему необходимо стать участником накопительной системы. В реестр участников, в обязательном порядке, включаются все лица, которые окончили военное образовательное учреждения и подписали первый контракт для прохождения воинской службы после 1 января 2005 года.

Для такого внесения в реестр достаточно факта получения офицерского звания.

В добровольном порядке включаются лица, окончившие учебные учреждения до 1 января 2005 года. Основанием для внесения является рапорт.

Суть накопительной системы состоит в том, что ее участники получают на личный именной счет определенную сумму денежных средств. Их размер одинаковый для всех и не зависит от звания, занимаемой должности и срока службы. Величина поступлений изменяется каждый год в результате индексации.

- По истечении трех лет военнослужащий, состоящий в накопительной системе, имеет право подать рапорт на оформление целевого жилищного займа (ЦЖЗ). Результатом рассмотрения рапорта является получение военнослужащим сертификата. Срок его действия – шесть месяцев с даты подписания.

- После предоставления сертификата, необходимо подобрать недвижимость. Обязательным условием является соответствие приобретаемого жилья требованиям Министерства обороны РФ.

- Для того чтобы оформить кредит нужно обратиться в тот банк, который работает в рамках данной программы военной ипотеки, и открыть в нем счет, а также перевести накопленные средства. Эти деньги пойдут на оплату первоначального взноса. После выполнения вышеуказанных действий военнослужащий предоставляет пакет документов, необходимый для получения ипотеки. Также стоит обратить внимание, что жилье должно соответствовать и требованиям банка.

- Как только заявка будет одобрена, осуществляется заключение договора ЦЖЗ, сторонами которого являются военнослужащий, банк, а также федеральное хозяйственное казенное учреждение «Росвоенипотека». Кредитор и заемщик, в свою очередь, заключают отдельный кредитный договор.

- Погашение кредита осуществляется за счет ресурсов государственного бюджета. Сумма платежа не может превышать 1/12 накопительного взноса военнослужащего.

Порядок получения и обслуживания: этапы сделки

Процесс оформления ипотеки для военнослужащих в Сбербанке включает следующие этапы:

- Внимательное изучение условий кредитования (многие военнослужащие на данном этапе консультируются в Росвоенипотеке на предмет выбора наиболее подходящего банка и сроков оформления сделки).

- Выбор объекта недвижимости для приобретения (к данному этапу следует подойти максимально серьезно, так как далеко не каждый предмет залога будет согласован банком и Росвоенипотекой).

- Подготовка комплекта документов и заполнение анкеты-заявления (обычно этот процесс не занимает много времени, так как пакет бумаг потребуется минимальный).

- Подача кредитной заявки в Сбербанк и вынесение им окончательного решения (решение действует 90 дней с момента оглашения).

- Заключение договора с продавцом жилья (в нем обязательно прописываются условия покупки с помощью программы военной ипотеки и порядок, сроки расчета).

- Открытие в Сбербанке специального счета на имя продавца, на который будет зачислен первоначальный взнос за счет накоплений НИС.

- Заключение со Сбербанком кредитного договора с обязательным приложением в виде графика платежей.

- Заключение договора целевого жилищного займа, который станет основанием для выделения средств из госбюджета (заключается с Росвоенипотекой).

- Предоставление в Росвоенипотеку необходимого пакета бумаг для дальнейшего перечисления средств на счет заемщика.

- Перевод первого взноса на банковский счет продавца.

- Оформление страховки на купленную недвижимость (страховка оплачивается заемщиком исключительно за свой счет).

- Регистрация сделки в Росреестре и обременение жилья в пользу Сбербанка.

- Окончательный расчет с продавцом (безналичным способом).

Так как процедура получения военной ипотеки сопряжена с участием госорганов, то следует быть готовым к тому, что сроки отличаются в большую сторону по сравнению со стандартным ипотечным займом. Изучение, анализ документов Росвоенипотекой, перечисление денег и неизбежный человеческий фактор – все это корректирует время регистрации сделки в сторону увеличения. Отзывы клиентов также свидетельствуют, что менее одного месяца весь процесс оформления военной ипотеки, как правило, не занимает.

После заключительного этапа военной ипотеки начнется постепенное ее погашение за счет взносов от государства. Раз в месяц на ссудный счет заемщика-военнослужащего будут поступать деньги, рассчитанные как 1/12 от годового накопительного взноса, поступившего на его персональный счет.

Несмотря на то, что программа предусматривает госучастие и выделение средств из бюджета, разрешается досрочное погашение кредита по предварительно составленному заявлению. Сделать это можно путем согласования со Сбербанком и Росвоенипотекой. Никаких штрафных санкций (комиссий, неустоек и т.д.) не предусмотрено.