Но было принято продлить данную ипотечную программу. Она является отличным решением для тех лиц, которых привлекает комфорт, который создается в собственном частном доме.

Ипотека в Сбербанке на деревянный дом

В программе кредитования на строительство деревянного дома изначально принимали участие только пара финансовых учреждений. Однако в 2020 году к ней присоединились 13 организаций. И теперь получить такую ипотеку можно в 15 банках страны, среди которых и Сбербанк. Этот вид программы позволяет решать сразу несколько важных задач, которые заключаются в следующем:

- Обеспечение населения экологическим чистым жильем;

- Использование деревянных материалов, которые очень часто остаются невостребованными;

- Поддержка деревообрабатывающей промышленности.

Особенностью ипотеки на деревянный дом является выделение денежных средств заемщикам на покупку дома или строительство собственной загородной недвижимости по своему проекту. При этом жилье может быть представлено не только частной жилой недвижимостью, но и квартирой, расположенной в доме с деревянными стенами. Эта программа является льготной. Пять процентов от стоимости недвижимости или проекта субсидируется по инициативе Дмитрия Медведева государством. Сбербанк своим клиентам предлагает выгодные условия для сотрудничества.

У данной банковской ипотечной программы есть свои плюсы и минусы. К достоинствам относятся следующие:

- Займ предоставляется даже без залога недвижимости, но при этом потребуется обеспечение, в качестве которого в большинстве случаев выступают поручители;

- Размер первоначального взноса составляет всего 10 процентов, что примерно на 15 процентов меньше, чем на кредиты на покупку жилья по обычным программам;

- Заемщику через кредитное учреждение предоставляется государственная субсидия в размере пяти процентов от стоимости дома.

У данной ипотечной программы также есть и недоставки. Одним из таких минусов является то, что жилье строится из деревянных материалов, а это увеличивает риск появления пожароопасной ситуации. Во многом по этой причине далеко не каждая финансовая организация предоставляет кредиты по данному виду льготного кредитования для населения. К тому же по этой ипотеке строится жилье на основе заводских каркасов. Срубы собственного изготовления нельзя использовать.

Преимущества ипотеки от Сбербанка

По соотношению суммы первоначального взноса и процентной ставки, ипотека на земельный участок в Сбербанке сейчас является наиболее выгодной.

| Название банка | Первоначальный взнос | Процентная ставка | Сроки кредитования |

| ВТБ 24 | От 20 % | От 10% | От 3 до 50 лет |

| Россельхозбанк | От 15% | От 13,5% | От 360 месяцев |

| Сбербанк | От 25% | 11,5% | До 30 лет |

Условия займа в данном случае выгодны для обеих сторон.

При оформлении ипотечного кредита на земельный участок заемщик не обязан оформлять страхование недвижимости

Основные преимущества ипотеки от Сбербанка заключаются в следующем:

- При оформлении ипотеки учитывают не только финансовые возможности заемщика. Также берут во внимание и доходы третьих лиц, что может влиять на итоговый размер ипотеки.

- Нет скрытых платежей и комиссии за рассмотрение заявления.

- Если кредит оформляется в иностранной валюте, процентная ставка снижается до 9,1%.

Обратите внимание! В одной из своих статей мы подготовили последние новости о валютной ипотеке.

- Для участников зарплатного проекта от Сбербанка предлагаются более выгодные условия.

- Финансовые санкции на Вас не распространяются, если Вы погасили кредит досрочно.

- Нужен минимальный пакет документов.

- После оформления ипотеки, Вам предоставляется возможность открыть кредитную карту с лимитом в 200 000 рублей.

- На сайте Сбербанка есть удобный калькулятор, для точного и быстрого расчета процентной ставки по кредиту.

- Граждане, принадлежащие к льготным категориям, могут получить ипотеку по упрощенной схеме.

Сейчас Сбербанк предлагает несколько программ ипотеки. Благодаря этому, заемщик может подобрать наиболее подходящий для себя вариант.

Рекомендуем к просмотру:

На данный момент, подготовлено две программы:

- Загородная недвижимость;

- Покупка земли для ИЖС.

| Программа | Валюта займа | Начальный взнос | Процентная ставка | Максимальный срок кредитования | Способ погашения займа | Обеспечение |

| Загородная недвижимость | Рубли | От 15% | От 13% | 30 лет | Равные платежи | Залог покупаемого объекта, поручительство |

| Покупка земли для ИЖС | Рубли | От 15% | От 13,5% | 30 лет | Равные платежи | Залог земельного участка для строительства, поручительство |

Условия программы

Так как деревянная ипотека относится к категории льготных программ, то она станет отличным решением для семей, желающих улучшить свои жилищные условия, но неподходящие под другие льготные предложения от Сбербанка. По ней каждый заемщик может стать владельцем собственного экологически чистого деревянного дома. По данному виду ипотеки действуют следующие условия:

- Размер первоначального взноса не должен быть меньше 10 процентов от стоимости строящегося или готового деревянного дома;

- Максимальная сумма кредитования составляет три с половиной миллиона рублей. Но ее размер не превышает 75 процентов от общей цены покупки дома;

- Покупка домкомплекта, произведенного на заводе;

- Сумма субсидирования в размере пяти процентов от стоимости дома начисляется в течение полугода после оформления ипотеки;

- Сроки ипотеки на деревянный дом варьируются в пределах до 15 лет. Их расчет производится для каждого клиента в индивидуальном порядке.

В настоящее время процентная ставка по кредиту на строительство деревянного дома составляет от 11.6 процентов. Площадь возводимого жилья должна быть в пределах до 150 квадратных метров. Займ может быть предоставлен и на сборку деревянного жилого объекта, но его необходимо собрать в течение четырех месяцев после получения денежных средств.

Особенности ипотеки на земельный участок

Ипотека на участок земли – довольно популярный вид классического ипотечного займа. Многие жители мегаполисов стремятся жить вдали от городской суеты, в экологически благоприятных районах. Ипотека на покупку собственной земли имеет массу особенностей, связанных с наличием повышенных рисков подобных объектов недвижимости и их относительно невысокой ликвидностью.

Оформить ипотеку на приобретение земельного участка будет намного сложнее, чем на покупку квартиры. Причины здесь вполне объективные:

- Земельный участок обладает более низкой ликвидностью в сравнении с любой квартирой (особенно 1-, 2-х комнатными в хорошем состоянии и престижном районе). То есть последующая реализация земли в случае неисполнения заемщиком своих обязательств будет сопровождаться дополнительными тратами и повышенными рисками.

- Оценка объекта недвижимости также может иметь некоторые сложности. Специалист по оценке должен будет учесть множество факторов: расстояние до города, площадь, развитость инфраструктуры, престижность/непрестижность района, наличие всех необходимых коммуникаций и т.д. Только при комбинации перечисленных параметров можно сделать вывод об итоговой оценочной стоимости земельного участка.

- Ситуация усложняется тем, что на приобретаемом участке, скорее всего, будет строиться дом и иные нежилые постройки, которые являются отдельными объектами недвижимости. Это сопряжено с дополнительными временными издержками и затянутостью регистрации при взаимодействии с банком-кредитором. Любые постройки на ипотечной земле автоматически становятся объектом залога банка.

- Купить можно будет только участок, предназначенный для целей жилищного строительства, садоводства и ведения подсобного хозяйства.

В целях минимизации потенциальных рисков банки предъявляют довольно строгие требованию к объекту недвижимости и заемщику, а также заставляют клиента в обязательном порядке заключать договор комплексного страхования. Ставки по таким кредитам также будут существенно выше, чем по стандартным ипотечным займам. Посчитать конечную переплату по конкретной ипотечной программе можно, используя наглядный кредитный калькулятор.

Требования

При оформлении такого продукта, как деревянная ипотека, в Сбербанке определены требования к заемщикам, созаемщикам и недвижимости, которая будет приобретена на заемные средства. Этот вид кредитования предполагает приобретение не любого типа жилого объекта, а того, который соответствует параметрам, установленным банком. Если гражданин приняло решение взять ипотеку на деревянное строение жилого назначения, то необходимо соблюдать все установленные Сбербанком требования. И перед оформлением рекомендуется с ними ознакомиться.

Как взять в ипотеку земельный участок в Сбербанке?

Можно выделить несколько основных шагов, которые соискателю необходимо пройти для получения ипотечного займа:

- Зайдите в местное отделение или на страницу сайта Сбербанка, изучите условия и требования к участку земли.

- Выберите земельный надел, соответствующий предъявляемым требованиям.

- Подайте заявку, которая будет рассматриваться в течение нескольких дней.

- Если банк вынесет положительный вердикт, то соберите документы на участок.

- При отсутствии противоречий заключается договор, а кредитные средства переводятся заёмщику.

Договор оформляется в письменном виде и заверяется нотариусом. Зарегистрировать его необходимо в течение 2 недель после предоставления всех документов.

В договоре обязательно указываются:

- кадастровый номер участка;

- границы надела;

- площадь;

- возможность/невозможность возведения строений на купленном участке.

Оформление ипотечного договора проходит несколько этапов:

- Одобрение банком заявления заёмщика.

- Оценка земельного надела.

- Составление акта о ликвидности земли.

- Определение ставки и срока кредитования.

К заемщику

К заемщикам предъявляются следующие требования:

- Наличие российского гражданства;

- На момент оформления ипотеки гражданину должно быть не менее 21 года. На момент погашения всей задолженности заемщику должно быть не более 75 лет;

- Официальное трудоустройство;

- На последнем месте работы стаж должен составлять не менее шести месяцев. А общий стаж работы за последние пять лет не должен быть меньше одного года;

- У заемщика обязательно должна быть отличная кредитная история. В противном случае кредит на деревянный дом не предоставляется.

К созаемщикам и поручителям

При оформлении ипотеки на возведение собственного дома из деревянного материала если клиент находится в браке, то ему требуется получить согласие супруга или супруги на взятие кредита. По закону муж или жена автоматически становится созаемщиком по ипотеке. Такое положение действует только в том случае, когда иное не прописано в брачном договоре. Сбербанком допускается до трех созаемщиков по кредиту. У него и кредитополучателя не допускается наличие невыплаченных кредитов. Если таковые имеются, то в предоставлении ипотеки может быть отказано, или же будет иметься меньше шансов на ее получение.

В качестве обеспечения по кредитному займу порой выступают поручители. В случае, если клиентом не будут исполнены обязательства перед банком, по суду обязанность по всем выплатам возлагается на поручителя. К нему Сбербанком предъявляются те же требования, что и к кредитополучателям. Главным критерием является его платежеспособность.

Особенности и процесс оформления ипотеки

Перечень документов для оформления ипотеки в Сбербанке минимальный, но их стоит предоставить в течение 120 дней с момента принятия решения.

Банк может потребовать дополнительные бумаги, в случае необходимости.

Такая ситуация может возникнуть, если нужно уточнить важную информацию об участке или заемщике, не указанную в основном перечне документов.

Стандартный пакет включает в себя:

- Копию свидетельства о регистрации прав собственника на данный участок. Также, владелец земли должен предоставить оригиналы документов для заверения копии у нотариуса;

- Копии паспортов заявителя, собственника и прочих участников договора;

- Бумаги, которые подтверждают платежеспособность заемщика, созаемщиков и поручителей;

- Кадастровый паспорт и кадастровый план, в котором указывается площадь и назначение участка;

- Результаты оценочной экспертизы;

- Выписка из ЕГРП на землю;

- Согласие супруга или супруги на покупку земли (должно быть заверено у нотариуса);

- Если земля продается не собственником, а доверенным лицом, то нужно предоставить доверенность.

Фотогалерея документов:

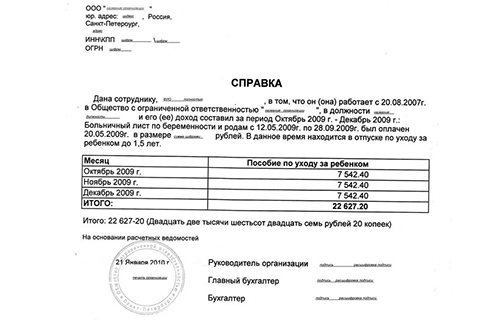

Справка о доходах Отчет об оценке

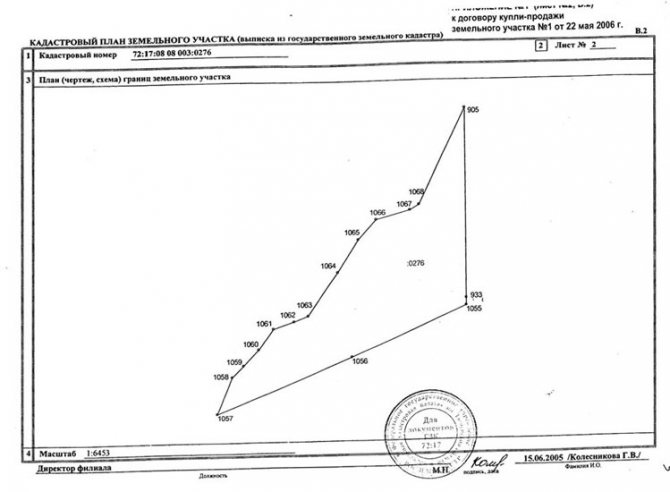

Кадастровый план

Кадастровый паспорт

Выписка из ЕГРП

Свидетельство о регистрации прав

После сбора и предоставления всех документов, заключается договор. Этот процесс может происходить только в банке.

В договоре об оформлении ипотеки на землю обязательно указывается следующее:

- Местонахождение участка и его наименование;

- Оценочная стоимость участка;

- Сумма займа и срок погашения кредита;

- Право собственности на землю;

- Регистрационный орган.

Для льготных категорий граждан предлагается упрощенная схема получения ипотеки на земельный участок. В таком случае, оформление проходит согласно с госпрограммой, что дает заемщику шанс сэкономить на процессе подготовки всех необходимых бумаг. Но такие заявки рассматриваются в индивидуальном порядке и требуют предоставления дополнительных документов.

Полезное видео:

Сбербанк предлагает оформление льготной ипотеки для:

- Молодых семей (молодой семьей является даже супружеская пара, в которой один из партнеров не достиг 35 лет);

- Клиентов банка, которые являются участниками зарплатного проекта;

- Клиенты, которые являются сотрудниками компаний аккредитованного типа.

К недвижимости

К приобретаемому на заемные средства объекту недвижимости Сбербанк также выдвигает некоторые требования, которые важно принимать во внимание. Они являются следующими:

- Строительство объекта производится из деревянных материалов крепких и прочных пород;

- Для деревянной ипотеки важным моментом является использование при возведении жилой постройки использование заводских продуктов, которые представлены ДВП, ДСП, панелями из деревянного массива или ламели;

- Основой для возведения дома должен быть фундамент, который является капитальным или заглубленным;

- Готовое строение должно быть пригодным для проживания в нем в любое время года. По данной программе займы не выдаются на строительство сезонных дачных домиков;

- Жилой объект недвижимости из древесины возводится только на участке, принадлежащем кредитополучателю. Также допускается решение, когда строительство объекта осуществляется на участке, который был взят в аренду кредитополучателем. Но при этом сроки аренды должны быть больше ипотечных сроков;

- Жилье должно быть готово спустя четыре месяца после подписания ипотечного соглашения со Сбербанком.

Порядок оформления

На первом этапе оформления ипотеки на возведение деревянной жилой постройки требуется подать заявку. Это можно сделать в ближайшем офисе кредитного учреждения или же при помощи Сбербанка Онлайн. Система автоматически переведет клиента на сервис ДомКлик, где осуществляется оформление электронного документа. В заявке обязательно указываются сведения о доходах со всеми налоговыми вычетами и выплатами по кредитам, если таковые имеются. Также указывается общая стоимость деревянного объекта и необходимый размер кредитования. Также необходимо предоставить контактные данные.

Все предоставленные сведения проверяются сотрудниками банка. Если появляются неточности, то Сбербанк вправе отказать клиенту в ипотеке. По деревянной ипотеке действуют следующие этапы оформления:

- Сбор необходимых документов, список которых можно уточнить у сотрудников банковской организации;

- Ожидание одобрения, на что Сбербанк может затратить примерно десять дней;

- Поиск жилья. При этом деревянный дом имеется возможность найти заранее для последующей его сборки;

- Оформление бумаг на недвижимость, которая будет выступать в качестве залогового имущества;

- Открытие кредитного счета;

- Предоставление первоначального взноса банку в размере от 10 процентов от общей стоимости дома;

- Подписание ипотечного соглашения. К нему прилагается справка, подтверждающая оплату первоначального взноса;

- Оформление страхового полиса на недвижимость и жизнь и здоровье кредитополучателя;

- Регистрация залогового соглашения.

В случае если строительство дома закончено, то Сбербанк переводит всю сумму займа на счет продавца. В других случаях средства переводятся учреждению, которое отвечает за возведение жилого объекта для клиента. Кредитополучателю предоставляется договор на ипотеку на возведение деревянного дома. Кроме того у клиента на руках остается и бумага с графиком погашения задолженности. После всех этапов необходимо вносить обязательные платежи для погашения ипотеки на строительство дома.

Требования к кредитуемому объекту

Сбербанком установлены достаточно высокие требования к будущей недвижимости. Кредитная организация старается снизить риски, для получения в качестве залогового имущества заведомо неликвидный объект.

Требования к недвижимости:

- Высокий уровень пожарной безопасности;

- Наличие подъездных дорог;

- Наличие в месте нахождения участка развитой инфраструктуры;

- Наличие оформленного соответствующими органами кадастрового плана;

- Удовлетворительное техническое состояние;

- Наличие коммуникаций.

Заемщик может получить отказ в ипотеке, если:

- Дом подлежит сносу;

- Недвижимость является памятником архитектуры;

- Имеется несогласованная перепланировка;

- На объекты недвижимости, претендуют иные собственники.

Необходимые документы

Пакет документов на ипотеку на строительство деревянного дома является стандартным. ОН практически ничем не отличается от перечня бумаг, требуемых для оформления других займов на приобретение недвижимости. Первое, что необходимо предоставить сотрудникам кредитного учреждения, это следующий список бумаг:

- Заявка, которая может быть в бумажном или электронном виде;

- Документ, удостоверяющий личность заемщика и созаемщика;

- Документы, которые подтверждают платежеспособность кредитополучателя, созаемщика и поручителя. Они представлены справками о заработной плате. В бухгалтерии работодателя или в налоговой службе у каждого официально устроенного гражданина имеется возможность получить справку 2-НДФЛ. В случае если компания работодателя не имеет возможности ее выдать, принимается справка по форме банка.

Стоит принимать во внимание, что зарплатным клиентам организации не требуется предоставлять справки для подтверждения своих доходов.

Далее необходимо дождаться одобрения заявки на ипотечный займ на строительство деревянного объекта. После того, как банк подтвердил выдачу кредита заемщику, можно предоставлять в учреждение другие бумаги:

- Справка, подтверждающая права собственности на имущество, которое будет использовано в качестве залога;

- Строительная смета на возведение деревянного дома. В ней прописываются все обязательные строительные работы и материалы, которые используются в процессе;

- Договор со строительной организацией, если клиент заключал соглашение с подрядчиком;

- Квитанция об уплате первоначального взноса по кредиту.

Для того чтобы финансовое учреждение могло контролировать процесс строительства деревянного дома, клиентом предоставляются отчетные бумаги:

- Подтверждение, что кредитополучатель прописан в доме, купленном в рамках ипотечного кредитования. Также нужны справки о прописке всех членов его семьи;

- Кадастровый технический паспорт;

- Документы, которые подтверждают право собственности;

- Копии чеков для подтверждения того, что ипотечные средства были направлены на покупку строительных материалов и всего необходимого для постройки недвижимости из древесины.

Альтернативные варианты

При кажущихся многочисленных плюсах (возможность быстрого приобретения земли, большой срок погашения кредита, большие суммы, обеспечиваемые банком), земельная ипотека – не самый выгодный вариант приобретения земли. Дело здесь в том, что участок земли – это нестандартный залоговый объект, вполне вероятно, что еще и неликвидный. Любому финансовому учреждению просто невыгодно выдавать заемщику круглую сумму, учитывая, что банк может не окупить для себя это вложение. Поэтому достаточно распространенным исходом любых попыток обратиться в банк с просьбой выдать ипотечный кредит на неликвидный участок земли, будет слишком маленькая сумма ипотеки.

Чтобы обезопасить себя, банки используют повышенный коэффициент для определения суммы займа: вам может не хватить и половины средств на покупку земли, которые придется добывать без помощи банка. Здесь у вас будут только три способа выйти из ситуации:

- Предложить банку дополнительный залог, например, квартиру.

- Оформить потребительский кредит.

- Взять ссуду под залог имеющейся недвижимости.

Для любого банка самым выгодным будет вариант под номером один – они охотно примут в залог еще и квартиру. Но это будет иметь смысл только в том случае, если кредитные средства покрывают не только покупку земли, но и строительство на нем дома.

Потребительский кредит станет настоящим спасением в ситуации, когда выбранный вами надел не подходит под требования банка, стоимость такой земли сравнительно небольшая, и вы спокойно можете выплатить долг по кредиту в срок до 5-ти лет. Тогда вы не только не переплатите, но и избавите себя от нужды возиться с документами на залог.

Ипотека под залог имеющейся недвижимости может помочь в том случае, если земельный надел банк не одобрил, а средств потребительского кредита для покупки земли и строительства на нем дома недостаточно. Конечно, процентная ставка по такой ипотеке будет выше, чем при ипотеке под залог приобретаемого имущества, но даже в целом переплата и размер ставки будет ниже или равен тому, что предлагается банком в том случае, если земля не подходит или не совсем подходит под установленные требования.

Ждем ваших вопросов в комментариях. Подпишитесь на обновления проекта и поддержите пост – нажмите кнопки социальных сетей.

Как продлить деревянную ипотеку

Первый опыт внедрения данной ипотечной программы был неудачным, поскольку ею смогли воспользоваться очень мало человек по всей стране. Одни люди не знали об ее запуске, другим казалось не очень безопасным строительство жилья из древесины, а третьи не готовы были променять городскую суету на проживание в сельской местности. По этим и многим другим причинам программой успели воспользоваться в конце 2020 года лишь сто граждан страны.

Но даже несмотря на то, что этот вид ипотечного кредитования остался недооцененным, его было принято решение продлить. И для того чтобы граждане смогли оценить данную программу, Сбербанк принимает меры по информированию населения о ее особенностях и условиях. На сегодняшний день взять кредит на возведение собственного жилья из древесины клиенты финансового учреждения могут до 2022 года. Именно на этот период произошло ее продление в текущем году. Ее условия доступны на сайте банковского учреждения.

Обязательные требования к земельному участку с домом и без

Основные требования для залога участка и дома в банке:

- Понравившейся заемщику участок должен относится к территориям населенных пунктов. Земля не должна относится к городским территориям: паркам, скверам, лесу, примыкающему к водохранилищу, к природоохранным зонам, площадям.

- Необходимо иметь разрешение на использование земли под индивидуальное жилищное строительство.

- Небольшое удаление от города, не более 30 км. Для Москвы максимум удаленности — 100 км.

Если оформляется в ипотеку земля сельскохозяйственного назначения, то должен быть вид разрешенного строительства — дачное строительство. Раньше финансовые учреждения совсем не работали с таким видом кредита, но сейчас у крупных кредиторов присутствуют такие программы.

Дом, оформляющийся в ипотеку, должен иметь подъездные пути, дорогу. Обязательно наличие коммуникаций для ИЖС: водоснабжения, канализации, электричества, отопления. Кредиторы не принимают ветхое жилье, с износом более 65%.