Один из крупнейших банков России ВТБ 24 предлагает услугу ипотечного кредитования на цели покупки земельных участков, как для строительства индивидуальных жилых строений на них, так и с незавершенными объектами недвижимости. Какие условия предлагает учреждения, о требованиях к заемщику и объектах и процессе оформления пойдет речь в этой статье.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Условия

Банковский продукт представлен Банком Москвы, объединенным с группой ВТБ24.

В связи с тем, что при оформлении ипотеки земля становится предметом обеспечения, с заключением договора связаны некоторые особенности:

- участок должен располагаться в удаленности не более 100 метров от городской границы желательна отметка не более 30 км для повышения шансов на получение положительного решения по заявке на кредитование;

- назначение земель должно быть с целью возведения объекта индивидуального строительства, при оформлении надела для ведения сельского хозяйства не допускается, возможно подписание договора на угодья для ведения личного подсобного хозяйства при строительстве на них пригодного для проживания строения;

- документация на землю должна находится в соответствии с требованиями действующего законодательства, если в наличии договор на аренду, разрешение на право бессрочного или наследственного владения, то такая недвижимость не пройдет контроль ни одного банка, в том числе ВТБ24, сначала необходимо пройти приватизацию, получить свидетельство на собственность продавцу, только после этого возможно заключение договора ипотеки;

- на участок должны быть оформлены документы, подтверждающие границы земли, таковыми является кадастровый план и при наличии споров между собственниками соседних наделов – межевое дело с актом согласования границ;

- обеспечение воды обязательно, желательно, чтобы к месту были подключены системы коммуникаций для проведения их после строительства жилого дома в помещения для нормального проживания в благоустроенных условиях;

- земля должна находится в доступной местности, к которой проведена дорога, возможен подъезд.

Поскольку такой вид сделки обусловлен определенным статусом недвижимости, а объект ипотеки считается неликвидным – покупательная способность в отношении очень низка, по таким кредитным программам предусмотрены повышенные процентные ставки в размере до 20% ежегодно. Такой тариф согласно кредитной политике банка позволяет гарантировать покрытие рисков невыплаты долга.

Кроме того по данному продукту требуется внесение первоначального взноса, составляющего от 20 до 50% от стоимости имущества на основании оценки независимых экспертов.

ВТБ24 готов выдать под покупку земли кредит в достаточно крупной сумме относительно других учреждений – до 50 млн руб. Такие участки подойдут не только для целей индивидуального строительства, но для коммерческих целей для получения прибыли предприятиями.

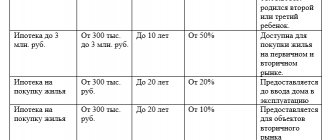

Условия предоставления ипотеки для покупки земли

Обычно первоначальный взнос по программе составляет 20 % от рыночной стоимости земельного участка. Период предоставления займа варьируется от 10 до 30 лет. Чем дольше период кредитования, тем выше будет процентная ставка.

Процентная ставка по ипотеке на покупку земельного участка находится в пределах от 15 до 26 % годовых. Она определяется, исходя из индивидуальных условий.

Сотрудники банка могут предложить вам различные варианты, которые помогают снизить процентную ставку.

Требования к заемщикам

К потенциальным должникам предъявляются следующие требования:

- достижение возраста 21 год на момент подписания кредитного договора и не более 65 лет на дату погашения полностью задолженности;

- статус гражданина России;

- трудоустройство на официальной основе с подтвержденными регулярными доходами;

- регистрация лица по месту нахождения отделения банка;

- хорошая кредитная история, отсутствие просрочек и задолженностей по другим банковским продуктам в отношении других финансовых учреждений.

Получить кредит на приобретение земельного участка может не только гражданин, но и лицо со статусом индивидуального предпринимателя или руководитель, учредитель организации.

От компании потребуется пакет учредительных документов, включая приказ о назначении генерального директора предприятия и доверенность на представление интересов фирмы в банке, органах Росреестра и других органах, связанных с оформлением ипотечных отношений.

Получение кредита возможно как для постоянного проживания, так и под отдых на даче, так и ведение подсобного хозяйства.

Требования к объекту

Перед принятием заявки и оформлением договора сотрудники кредитного учреждения обязательно выезжают на место для проверки характеристик объекта недвижимости, его состояния, удаленности от города и на предмет фактического состояния и отсутствия незаконных построек на территории, то есть самозахвата территории.

Также проверяется статус недвижимости, отсутствие запретов на его распоряжение в виде ограничений и обременений в силу действия ипотеки, залога по другим кредитным обязательствам.

Не подойдет объект недвижимости под ипотеку, если:

- земля выделена под государственные или муниципальные нужды, либо предназначена под конфискацию;

- надел находится на территории заповедника, парка, стратегической территории;

- площадь надела менее 6 га или более 50 га;

- на нем возведены постройки без разрешительных документов;

- изменена категория использования земель с индивидуального строительства на другие цели, не связанные с отдыхом и постоянным проживанием граждан.

Возможно приобретение земли на территории садоводческо-огороднического кооператива, если на него оформлены документы о собственности в установленном порядке, а право продавца зарегистрировано в едином госреестре.

Процедура рефинансирования ипотеки в Ханты Мансийском Банке описывается в статье: ипотека в Ханты Мансийском Банке. Про ипотеку на строительство частного дома читайте здесь.

Перечень необходимой документации

Кредит для приобретения собственного дома или его постройки выдается при предъявлении следующих документов:

- Документ, подтверждающий личность заявителя.

- Справка о доходах за последние полгода по форме 2НДФЛ.

- СНИЛС.

В том случае, когда сумма займа более 500 тыс. руб., то клиент банка должен предоставить заверенный образе трудовой книжки и его копию.

Упрощенный пакет документов предусмотрен только для тех лиц, которые являются держателями зарплатной карты от ВТБ24. В этом случае нужен только паспорт и СНИЛС. Если речь идет о предоставлении кредита под залог недвижимости, то в обязательном порядке необходимо свидетельство, подтверждающее регистрацию имущественных прав и договор купли продажи. Также требуется установочная документация для подтверждения прав собственности, сойдет и выписка их ЕГРП. Важно предъявить выписку из домовой книги.

Обратите внимание, что условия оформления могут быть различны, что зависит от статуса заявителя. В некоторых случаях возникает необходимость в предоставлении дополнительных бумаг. Именно поэтому, перед тем, как собирать пакет документов нужно проконсультироваться со специалистом банка.

Какие документы понадобятся

ВТБ24 устанавливает собственный пакет официальных бумаг, требуемых для рассмотрения заявки и заключения сделки.

В него включаются:

- анкета-заявление с заполненными личными данными и информацией о приобретаемом объекте недвижимости;

- кадастровый план земли;

- межевое дело с актом согласования границ при наличии споров об их установлении;

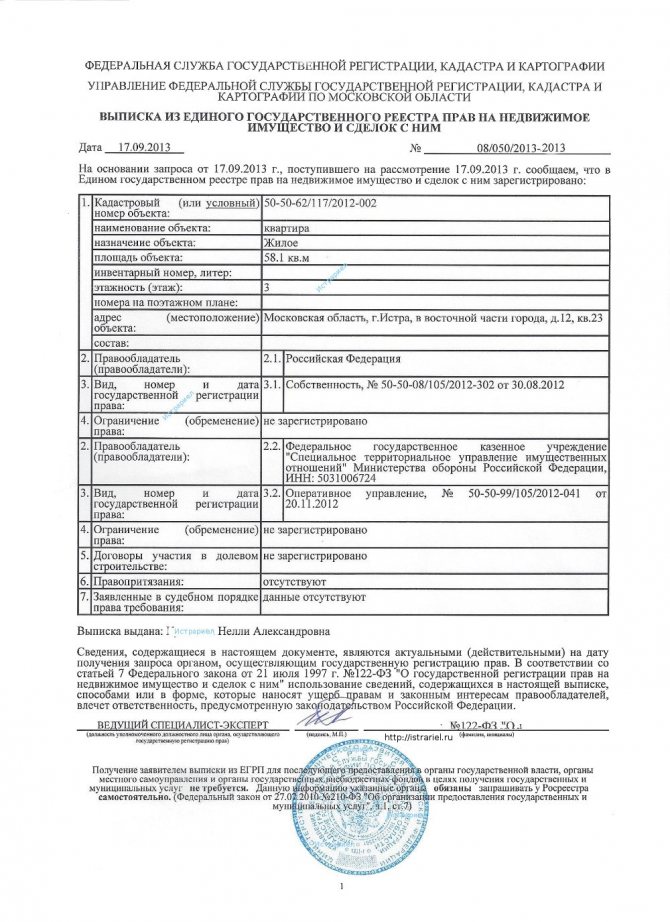

- выписка из ЕГРН об отсутствии ограничений и обременений, с полной информацией о владельце и основании перехода права;

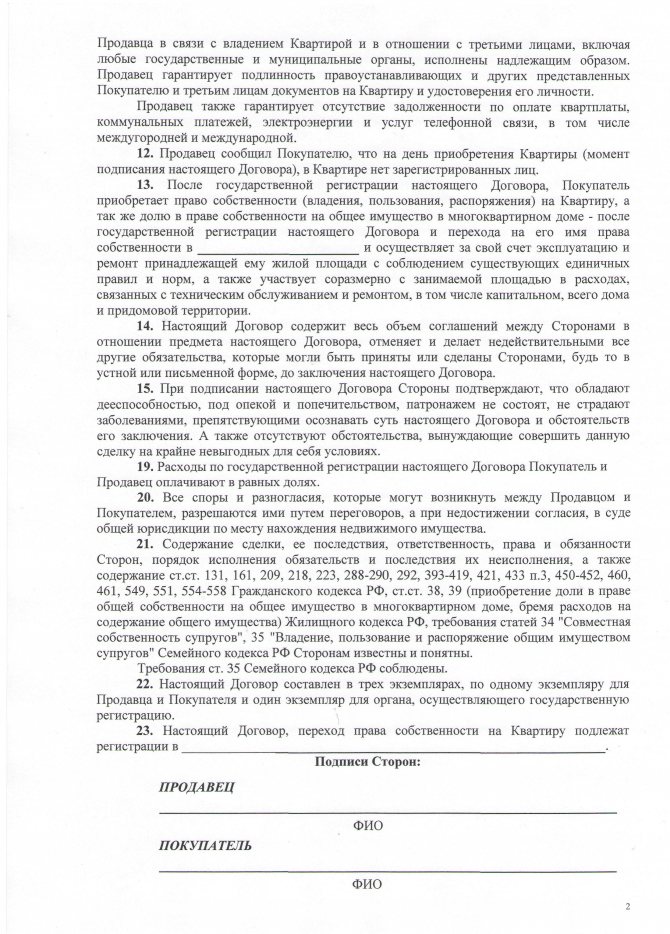

- правоустанавливающая документация – договор купли-продажи, дарения, свидетельство о получении в наследство, приватизация и др.;

- свидетельство о собственности на имя владельца земли;

- отчет независимого оценщика в оригинале с указанием рыночной стоимости надела;

- справка из БТИ об отсутствии несанкционированных построек на земельного участке по результатам проведения осмотра;

- предварительный договор купли-продажи между собственником земли и заемщиком, расписка о передаче залога.

Необходимые документы

Кредит “Крупный” может быть предоставлен клиенту после подачи последним перечня необходимой документации:

- общегражданский паспорт;

- 2-НДФЛ за 6 месяцев, заверенная по месту осуществления трудовой деятельности;

- СНИЛС;

- если сумма кредита превышает отметку в 500000 рублей, дополнительно требуется предоставить ксерокопию трудовой книжки или трудового договора, заверенную по месту трудовой деятельности.

Лица, которые получают зарплату на пластиковую карту банка ВТБ 24, могут подать упрощенный пакет документации:

- общегражданский паспорт;

- СНИЛС.

Чтобы получить займ на строительство дома в банке ВТБ 24, используя полученные денежные средства по программе “Кредит по залог имеющегося жилья”, необходимо подать в банк следующие документы по клиенту:

- заявление;

- паспорт;

- СНИЛС;

- 2-НДФЛ за последний год (предоставление данного документа не потребуется, если физическое лицо является зарплатным клиентом);

- ксерокопия трудовой книжки, заверенная у работодателя;

- военный билет – для лиц мужского пола, которые не достигли 27 лет.

Также потребуются следующие документы по объекту закладываемого недвижимого имущества:

- свидетельство о госрегистрации имущественного права на объект недвижимости;

- документ, который служит основанием для появления имущественного права на данный объект – таковым может быть, к примеру, договор купли-продажи;

- прочая правоустанавливающая документация, которая указана в свидетельстве о праве собственности или в выписке из ЕГРП;

- единый жилищный документ или выписка из домовой книги.

ВТБ 24 может потребовать от клиента предоставить и прочую документацию, не указанную в вышестоящем перечне. Перед сбором и подготовкой документов рекомендуем проконсультироваться по данному вопросу с ипотечными экспертами по телефону.

Как оформить ипотеку на земельный участок в ВТБ 24

Получение кредитной услуги осуществляется в несколько этапов:

- подача заявки онлайн на сайте ВТБ24 для получения предварительного решение, указание в анкете личных данных, в том числе о месте занятости и ежемесячном доходе;

- при одобрении заявления обратиться в отделение банка для проверки данных и предоставления официальных бумаг сотруднику учреждения;

- заказ оценки земли в независимом лицензированном агентстве, предоставление заключения в банк;

- получении полной информации по кредитному продукту относительно конкретного объекта недвижимости с характеристиками и оценкой;

- подписание договора купли-продажи и ипотечного соглашения с оформлением обеспечения, составление акта приема-передачи объекта недвижимости по факту от собственника заемщику, регистрация сделки в местном отделении Росреестра.

Какие потребуются документы?

Приобретение земельного участка в кредит имеет свои определенные особенности. Сначала мы рекомендуем определить, какие банки дают ипотеку на землю в вашем регионе. Затем выбрать самое подходящее предложение для вас. И уже обратиться в отделение для передачи пакета документов. В такой набор могут входить:

- Кадастровый паспорт, где указаны границы и размер земли.

- Если у продавца есть жена, то необходимо оформить юридически согласие жены на продажу, если же среди владельцев земли присутствуют несовершеннолетние, то разрешение из органов опеки. Такие документы должны быть заверены нотариально.

- Справка из бюро технической инвентаризации о том, что на участке нет дополнительных сооружений.

- Выписка по форме ЕГРП.

- Свидетельство на права собственности от владельца земли.

- Отчет оценщика.

Нюансы

Основным требованием при оформление ипотечного договора на землю в ВТБ 24 является требование банка по осуществлению заемщиком строительства на полученной земле объекта индивидуального строительства или другой недвижимости на собственные средства.

Для этого устанавливаются конкретные сроки, которые должны неукоснительно соблюдаться, или это будет расценено как нарушение условий договора, а средств считаются поступающими не на целевое использование, что влечение расторжение соглашения и наложение санкций на заемщика с существенными потерями и выставлением объекта обеспечения на публичные торги с целью реализации и получения средств для покрытия задолженности по ипотеке.

Наличие их проверяется на этапе одобрения заявки и заключения договора.

Стандартно требуется предоставить первоначальный взнос в размере от 20%. За счет средств материнского капитала, программы «Доступное жилье» и других государственных субсидий оплата хотя бы части задолженности не предусмотрена. Для сравнения Сбербанк России предлагает при внесении 50% взноса ставку в 13% годовых.

При покупке участка в совместную собственность супругов обязательно предоставление нотариально заверенного согласия, без этого проведение сделки невозможно. Если законный режим изменен, то потребуется предоставить брачный договор или соглашение о выделе долей, утвержденные в нотариальной конторе.

Максимальный срок возврата средств составляет 50 лет, при этом минимальный равен всего 3 годам.

В ходе оформления сделки обязательно заключается договор страхования объекта залога после проведения оценки. Жизнь и здоровье заемщика, риски потери трудоспособности в связи с непредвиденными случаями защищаются в добровольном порядке.

Комиссии за заключение договора ипотеки в ВТБ не предусмотрено, однако дополнительные расходы возникают в связи с подключением пакета страховых услуг и проведением оценочной деятельности, на госпошлину перехода права собственности в размер 400 руб. на граждан и 22 000 руб. на организации.

Отзывы об ипотеке Связь Банка можно найти в статье: ипотека Связь Банка. С условиями ипотеки для пенсионеров в Сбербанке ознакомьтесь тут.

Особенности ипотеки Транскапиталбанка рассматриваются здесь.

Особенности потребительского кредита

Сравнительно с ипотекой, потребительское кредитование обладает некоторыми преимуществами. Например, не требуется использовать будущий дом как залог и вносить первоначальный взнос. Банк предоставляет возможность оформить кредит «Крупный». Клиент вправе рассчитывать на займ в размере от 400 000 рублей до 5 000 000 рублей, если получает зарплату на карту ВТБ. Период погашения задолженности составляет от 6 месяцев – до 5 лет. Независимо от размера долга и времени его выплаты, действует единая процентная ставка 16,5% (для держателей зарплатной карты).

Статья в тему: 3 программы кредитования для держателей зарплатных карт от ВТБ

При этом банк самостоятельно выносит решение по размеру заемной суммы, исходя из кредитной истории просителя и уровня его дохода. В некоторых случаях она может быть слишком маленькой для проведения строительных работ и закупки материалов.