Сложности

В ипотечных отношениях, особенно если они происходят с участием несовершеннолетних, существует масса сложностей:

- Зачастую родители забывают про права несовершеннолетних детей и не выделяют им обязательную долю. Если в покупке участвуют средства по МС, то ПФР и органы опеки, конечно, напомнят о необходимости выделения детской доли, а при покупке квартиры без использования МС это происходит не всегда.

- Продажа объекта недвижимости, если совладельцем является ребенок, возможна только с согласия ООП и одобрения кредитного учреждения.

- Зачастую доля несовершеннолетнего в новой ипотечной квартире оказывается меньше, чем в предыдущем жилом помещении, а это недопустимо.

- Неспособность родителей выплачивать ипотечный кредит в дальнейшем может стать причиной выселения всей семьи, даже если ребенок имеет долю собственности в жилом помещении.

Поэтому все будет зависеть от решения банка. Конечно, потенциальные заемщики могут использовать некоторые способы для небольшого влияния на более вероятное одобрение ипотеки:

- Найти более лояльного кредитора. Но здесь имеются некоторые подводные камни: банк, который более лоялен к заемщикам, рискует в большей степени, поэтому, зачастую, займы в таких кредитных учреждениях дается под более высокий процент, чем обычно.

- Заблаговременно проверить свою кредитную историю. Если заемщик случайно забыл, что у него уже были сложности с погашением кредита в этом или других банках, то он может столкнуться с отказом в выдаче ипотечного кредита.

- Передать банку в качестве залога другой объект недвижимости. В таком случае родители смогут беспрепятственно выделить детскую долю.

- Выделить долю несовершеннолетних в другом жилом помещении. Для этого можно использовать квартиры близких родственников, например, бабушка выделит долю в своей квартире для внука, которому она и так собиралась оставить жилое помещение в наследство.

В таком случае вероятность одобрения ипотеки существенно возрастает. Конечно, если заемщик имеет постоянную официальную работу и у него хорошая кредитная история.

Пример

Супруги Зиновьевы около десяти лет проживали в старой двухкомнатной квартире, доставшейся жене по наследству от бабушки. Но через год после рождения ребенка они решили улучшить свои жилищные условия и обратились в банк для оформления ипотечного кредита. В качестве залога они предложили банку старую квартиру. Банк согласился с залогом и одобрил Зиновьевым ссуду на покупку нового жилого помещения. Детскую долю в старой квартире супруги перенесли в новую, купленную в кредит, а старая осталась в качестве залога на случай возникновения каких-либо сложностей с погашением ипотеки.

Впоследствии, после выплаты кредита, когда залоговое обременение со старой квартиры было снято, супруги продали оба жилых помещения и смогли купить просторное трехкомнатное жилое помещение улучшенной планировки.

А банки против

Второй вариант проблематичен из-за позиции банков, в большинстве отказывающихся принимать в залог квартиру, в число собственников которой входят дети.

Александр Жестков, руководитель ипотечного центра Санкт-Петербургского филиала Промсвязьбанка:

Мы не выделяем долю несовершеннолетним детям. Это связано исключительно с тем, что неверно брать на себя ответственность за выделение доли несовершеннолетнему ребенку в случае, если его родители-заемщики банка вдруг по каким-либо причинам откажутся или не смогут обслуживать свой ипотечный кредит, и квартиру придется реализовывать.

Осторожность кредитных организаций объясняется тем, что в соответствии с действующим российским законодательством очень сложно в случае дефолта заемщика продать квартиру, в которой есть доля несовершеннолетнего. Задачу можно решить, исключив из схемы залог недвижимости, принадлежащей несовершеннолетнему. Например, в качестве залога предложить иную недвижимость, если таковая имеется в семье. Или взять потребительский кредит для доплаты при обмене жилья. Но, во-первых, он меньше ипотечного, во-вторых, заметно дороже – примерно 18-22% годовых против 12-14% по жилищному займу. Еще вариант: если размер и стоимость квартиры позволяют, то можно, продав ее, купить меньшее жилье на имя ребенка, а разницу использовать в качестве первоначального взноса по ипотеке. Но доля ребенка при этом не должна стать меньше. Чтобы приобретенная недвижимость не пустовала, ее целесообразно сдавать, покрывая за счет арендных платежей часть расходов по обслуживанию ипотечного кредита.

Наконец, можно наделить ребенка собственностью в другой недвижимости, например, в квартире или доме бабушки или дедушки. Органы опеки дают согласие на продажу квартиры в том случае, если родственники обязуются подарить несовершеннолетнему долю в своем жилье. В таком случае появляется возможность получить ипотечный кредит под залог новой квартиры, в которой ребенок уже не будет иметь доли собственности.

Как выделить долю в ипотечной квартире ребенку

Имеется два способа выделения доли в ипотечной квартире:

- по соглашению между супругами;

- по договору дарения.

Добровольный способ выдела доли: порядок действий, инструкция

Для выдела детской доли в ипотечной квартире родители должны проделать следующие действия:

- Подать заявку в кредитное учреждение на получение ипотечного кредита.

- Получить одобрение.

- Найти жилое помещение для покупки.

- Получить разрешение у банка на выдел детской доли в купленной квартире.

- Написать запрос в ООП.

- Составить договор купли-продажи.

- Выделить долю несовершеннолетних.

- Подписать договор с кредитным учреждением на выдачу кредита.

- Приступить к погашению долга.

Необходимые документы

Получение ипотечного кредита с одновременным выделением детской доли предполагает подготовку большого пакета документов и обращение в несколько инстанций.

Для оформления ипотечного займа понадобятся:

- Оценка стоимости жилья, которое супруги хотят приобрести в ипотеку.

- Расписка продавца о том, что он согласен продать квартиру.

- Согласие второго супруга на покупку жилья в ипотеку.

- Выписка из ЕГРН на приобретаемую квартиру.

- Ксерокопия паспорта того из супругов, на которого будет оформляться кредитный договор.

- Выписка из трудовой книжки, либо иной документ, подтверждающий, что претендент на ипотеку имеет официальную работу.

- Справка по форме 2-НДФЛ, подтверждающая платежеспособность клиента.

- Копия свидетельства о заключении брака.

Это важно знать: Выделение долей детям после погашения ипотеки материнским капиталом

Для оформления детской доли придется обратиться в Росреестр, там необходимо будет представить:

- Паспорта или свидетельства о рождении всех, кому предполагается выделить часть недвижимости.

- Копию свидетельства о браке.

- Копии свидетельств о рождении (или усыновлении) всех несовершеннолетних детей.

- Договор купли-продажи объекта недвижимости.

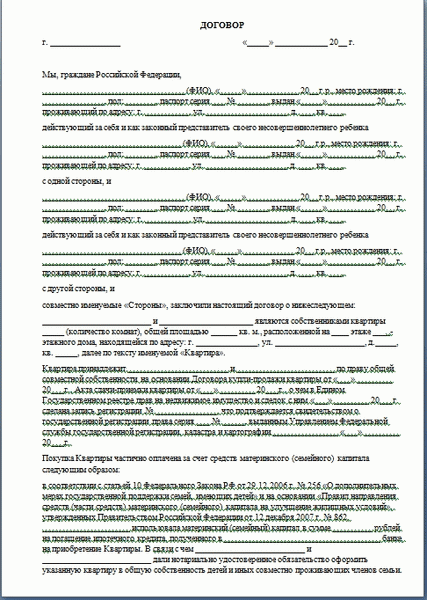

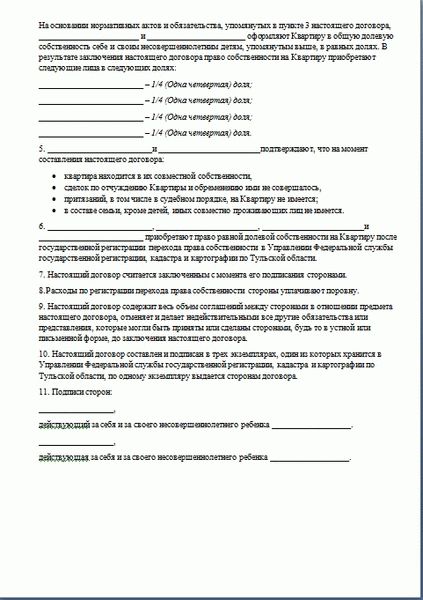

- Соглашение родителей о выделении детской доли, либо дарственная на часть квартиры на ребенка.

- Квитанция об уплате госпошлины.

Соглашение о выделении детских долей

В тех случаях, когда родители намереваются для покупки квартиры использовать МС, контролировать это соглашение будет ПФР, если же ипотека оформляется без использования МК, контроль возлагается на ООП.

Документ необходимо заверить у нотариуса, без нотариального удостоверения он не имеет юридической силы и не будет принят сотрудниками Росреестра.

На выполнение соглашения у супругов будет 6 месяцев с той даты, когда они внесут последний платеж по ипотечному кредиту.

Сроки

При покупке ипотечной квартиры невозможно оговорить сколько-нибудь реальный срок с выделом детской части, в каждой ситуации он будет сугубо индивидуален. Например:

- ожидание решения банка может продлиться от 10 до 30 рабочих дней;

- получение разрешения от ООП займет до 14 дней;

- исполнение обязательства по выделу детской доли возможно в течение полугода после наступления условий для их выполнения;

- процесс регистрации права собственности займет от двух недель до месяца.

Стоимость, расходы

Какие нужны документы для выделения долей детям

Для исполнения обязательства по выделению долей детям в квартире, приобретаемой по ипотеке с привлечением средств маткапитала, необходимо предоставить следующий пакет документов:

- заявления о регистрации права на собственность на долю в квартире от имени каждого участника сделки (заполняется госрегистратором);

- соглашение о выделении в квартире долей или договор дарения в количестве экземпляров, равном числу участников сделки (подписывается сторонами в присутствии регистратора);

- оригиналы и копии документов, удостоверяющих личность родителей;

- оригинал и копия свидетельства о заключении брака;

- оригиналы и копии свидетельств о рождении всех участвующих в сделке несовершеннолетних детей;

- оригинал и копия выписки из ЕГРП, подтверждающей право собственности на жилое помещение;

- оригинал документа, подтверждающего переход права собственности на объект недвижимости (договор ДДУ, договор купли-продажи и другое);

- оригинал квитанции об уплате госпошлины (сумма в равных долях делится на всех участников соглашения).

Срок рассмотрения заявления и пакета документов в Росреестре или МФЦ составляет 10-12 рабочих дней. По результатам рассмотрения каждый заявитель получает на руки свидетельства о госрегистрации с указанием определенной доли в жилом имуществе.

Выделение доли несовершеннолетнему в ипотечной квартире

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Выделение доли несовершеннолетнему в ипотечной квартире». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Вместо несовершеннолетнего такой документ направляется его родителям или опекунам, поскольку ребёнок до восемнадцати лет не может принимать самостоятельных решений.

Как происходит выделение долей детям после погашения ипотеки материнским капиталом? Как наделить детей долями после выплаты ипотеки?

У каждого из членов семьи есть право владеть и распоряжаться собственной квартирой по усмотрению, не нарушая права других собственников. Часто прибегают к установлению специальных режимов эксплуатации, чтобы проживание не перестало быть комфортным. Удобный вариант для семей из трёх человек – выделение отдельной комнаты для каждого.

Как выделить доли детям до и после гашения ипотеки

На практике выделение доли несовершеннолетним в большинстве случаев происходит после полного погашения обязательств по кредиту, иначе разрешение на подобные действия должно быть заранее получено от банка. Согласно сложившейся практике, заемщик после внесения последней суммы платежа получает в банке справку для подтверждения факта полного отсутствия задолженности и закрытие счета.

Процедура выделения доли предполагает сбор необходимых документов для подачи в Росреестр.

В их число входит:

- Нотариальное письменное соглашение родителей на выделение долей;

- Удостоверения личностей участников сделки, в том числе на детей

- Свидетельство о брачном союзе;

- Выписка из ЕГРН в части объекта сделки;

- Документ с решением о размере выделяемых частей во владении.

Заявителям потребуется уплатить госпошлину в размере 2 000 рублей. Для упрощения процедуры гражданам дается возможность подать документы через МФЦ, а при необходимости получить необходимую регистрацию по вопросам выделения долей. При желании граждане могут воспользоваться иными способами подачи документов, в том числе путем почтового отправления или использования услуг доверенного лица. Средний срок прохождения регистрации прав долевой собственности может варьироваться от 5 до 12 дней.

Выделение долей детям в ипотечной квартире

Помогите, пожалуйста!Квартира в ипотеке, в равных долях поделена между мной, мужем и несовершеннолетней дочерью (3,5 г.)Муж с нами не живет,за ипотеку платит только свою долю, а я оплачиваю свою долю и долю ребенка.подала на алименты, муж совсем перестал платить свою долю.

И третий вариант — на случай, если нет сговорчивых родственников: продать имеющееся жилье, купить что-то небольшое, без привлечения ипотечного кредита, чтобы обеспечить ребенку необходимую площадь в собственности. Оставшуюся разницу от продажи использовать как первоначальный взнос для получения ипотеки. Можно ли выделить долю в квартире ребенку? Эта процедура проводится, нужно лишь выполнять ее на основе норм закона. Долей называется часть недвижимости.

Можно ли оформить ипотечную квартиру на несовершеннолетнего?

Оформление доли производится через оформление дарственной или подписание соглашения на передачу ребенку части имущества. Оба способа представляют собой процедуру безвозмездной передачи доли в жилой недвижимости.

Этот вопрос особо остро возникает в ситуации, когда принято решение о размене объекта, в котором уже имеется доля несовершеннолетнего. Органы опеки и попечительства не разрешают продавать объект, не убедившись, что доля будет сохранена в объекте покупки.

Теперь у вас есть информация, как согласно нормам закона, совершить выделение долей детям в ипотечном жилье.

В обязательстве о выделении долей, которое является условием направления МСК (материнского, или семейного капитала) на улучшение жилищных условий, сказано, что их размер определяется по соглашению. Поскольку несовершеннолетние дети не вправе решать такие вопросы, то по факту это делают родители.

Мы выделили. Купили квартиру, ипотека. Сразу у нотариуса выделили доли на всех. А после получения документов, вложили мат капитал.

Они бесплатно, опираясь на нормы действующего законодательства, посоветуют, как поступить в вашей конкретной ситуации.

Но, как правило, процедура не подразумевает сбора справок, при необходимости их запрос регистраторы осуществляют самостоятельно по собственной локальной базе данных.

Без использования маткапитала. В этом случае, органы опеки обязуют родителей выделить детям квадратные метры заранее, до погашения кредита и оформления жилья в собственность. Разрешение на такую процедуру банки дают крайне редко.

Рефинансирование ипотеки с долями детей

Если у вас уже есть ипотека, а в залоговом объекте присутствуют доли детей, вы праве ее перекредитовать. Но и тут возникнут те же проблемы, что и при получении жилищного кредита. Как поступить заемщикам, желающим снизить кредитную нагрузку и перевести долг в другой банк:

- Получите согласие кредитора и опеки на залог недвижимости, частично принадлежащей детям. Если это условие выполнено, можно надеяться, что перекредитование пройдет успешно.

- Если банк категорически отказывается от такого залога, рассмотрите вариант снятия обременения с квартиры. Это можно сделать, предложив кредитору иную недвижимость или оформив поручительство.

Получить разрешение органов опеки на рефинансирование ипотеки будет несложно, ведь уже однажды они вам выдали подобный документ. Для них произойдет лишь смена залогодержателя, поэтому беспокоиться о согласии не стоит. Какие документы следует предоставить в опеку для рефинансирования ипотеки:

- паспорта родителей;

- свидетельство на ребенка или его паспорт;

- согласие банка на рефинансирование имеющейся ипотеки;

- заявление от заемщика;

- документы на квартиру (кадастровый паспорт, выписка из реестра прав, договор основания и пр.).

Рекомендуемая статья: Ипотека без кредитной истории – шансы получить одобрение

Труднее всего рефинансировать ипотеку, в погашение которой уже были направлены средства маткапитала. Дело в том, нотариальное обязательство выделить доли детям должно быть исполнено в течение полугода после закрытия кредита (основание — ).

Однако заемщик не сможет этого сделать, ведь квартира вновь уйдет в залог, только другому банку. Соответственно к плательщику ипотеки и финансовой организации возникнут серьезные претензии со стороны Пенсионного фонда и проверяющих органов. Считать такую недвижимость полноценным залогом нельзя, ведь в отношении нее не исполнены важные юридические обязательства.

Если клиент перед рефинансированием ипотеки оформит часть квартиры на детей, а банк наложит на нее обременение, риски возникнут уже у кредитора. Если клиент перестанет выплачивать долг, реализовать имущество будет сложно. Хотя и такие случаи в судебной практике есть, поэтому легкомысленно относиться к погашению ипотеки нельзя.

Как Выделить Долю В Квартире Несовершеннолетнему Ребенку При Ипотеке

Многие получатели ипотеки являются молодыми родителями, и на первый взгляд кажется, что им должны выдавать ипотеку в преимущественном порядке.

Те банки, которые активно работают с долями, имеют преимущество в потоке клиентов. Многие получатели ипотеки являются молодыми родителями, и на первый взгляд кажется, что им должны выдавать ипотеку в преимущественном порядке. Это обещание может быть исполнено, если семья использует средства из материнского капитала для погашения ипотеки.

Это важно знать: Переоформление дома после смерти владельца

Мы постараемся это исправить, предоставив в настоящей статье максимум полезной информации об особенностях такого кредитования. Рассмотрим подробно, можно ли оформить ипотеку на несовершеннолетнего, как наделить долями ребенка до выплаты за ипотечную квартиру или после нее и другие нюансы.

Те банки, которые активно работают с долями, имеют преимущество в потоке клиентов. Многие получатели ипотеки являются молодыми родителями, и на первый взгляд кажется, что им должны выдавать ипотеку в преимущественном порядке. Это обещание может быть исполнено, если семья использует средства из материнского капитала для погашения ипотеки.

Мы постараемся это исправить, предоставив в настоящей статье максимум полезной информации об особенностях такого кредитования. Рассмотрим подробно, можно ли оформить ипотеку на несовершеннолетнего, как наделить долями ребенка до выплаты за ипотечную квартиру или после нее и другие нюансы.

С 1 января вступил в силу новый порядок получения денег, по которому полагающиеся за рождение второго и последующих детей деньги можно сразу потратить на выплату ипотеки.

А по программе Сбербанка «Молодая семья» заемщик при рождении ребенка может получить отсрочку в погашении основного долга или увеличить срок кредитования до достижения ребенком трехлетнего возраста.

У вас наверно мк идёт отдельно от ипотеки и ребёнку больше трёх лет. А у меня меньше трёх лет и он идёт внутри ипотеки как первоначальный взнос, поэтому банк определяет только одного собственника, меня, а члены семьи получат свои доли после погашения ипотеки. И так банку проще квартиру отобрать, если я не буду платить.

За тем, чтобы ребенок не утратил безвозвратно свою собственность, следят органы опеки и попечительства. Именно в этих органах необходимо получать разрешение на операции с недвижимостью, собственником которой является несовершеннолетний ребенок.

Если при покупке квартиры использовался материнский капитал, то выделение доли на ребенка становится обязательным требованием для оформления сделки.

Возможные варианты решения проблемы.

Такое условие действует, если семья решила купить квартиру или вложить деньги в строительство дома без оформления кредита. Если покупать квартиру или дом в ипотеку, то это требование можно обойти.

Возможно частичное или полное погашение ипотечного кредита из средств материнского капитала, если сумма оставшегося долга позволяет.

А также нужно знать, потребуется ли на это разрешение банковского учреждения. Рассмотрим подробнее все нюансы, связанные с этими вопросами.

До обращения в органы опеки заёмщику необходимо получить предварительное решение банка о возможности получения ипотеки, найти покупателя на продаваемую квартиру и подыскать жильё, которое будет приобретаться. В органы опеки родители должны предоставить внушительный пакет документов по обеим квартирам, а также согласие банка на то, что собственником будет несовершеннолетний ребёнок.

На протяжении последних 10 лет ипотека в нашей стране стремительно развивается и с каждым годом приобретает все большую популярность. Сейчас это чуть ли не единственный способ для среднестатистического человека обзавестись собственным жильем.

Если у разводящихся собственников ипотечной квартиры есть несовершеннолетние дети, суд вправе отойти от стандартных правил деления платежей по кредиту.

Однозначно да, но в договоре может быть указано дополнительное условие при выписке детей, если не соблюдаются условия банка или заемщик является должником.

Указанные правила отличаются для созаемщика-супруга. При оформлении ипотеки муж и жена несут равные права и обязанности перед банком. В случае смерти одного из созаемщиков, они перейдут к пережившему супругу. Поэтому если жена не вступала в наследство после смерти мужа, ей все равно придется платить по кредиту, оплачивать имущественное страхование ипотечной квартиры.

Перечень прав, которыми наделяется заемщик в отношении собственности, каждый банк определяет самостоятельно. Чаще всего разрешение кредитора не требуется, чтобы прописаться в квартире самому и зарегистрировать там же членов своей семьи.

Либо банки предусматривают подобное развитие ситуации еще в договоре – прописывают обязательное досрочное погашение платежа в случае развода или требуют составить брачный контракт, в котором будут прописаны все нюансы. Стоит отметить, что брачный контракт выручает не только в спорных ситуациях с ипотечной жилплощадью, но и в других, не менее сложных ситуациях.

Это важно знать: Юридическая помощь детям сиротам

Перечень прав, которыми наделяется заемщик в отношении собственности, каждый банк определяет самостоятельно. Чаще всего разрешение кредитора не требуется, чтобы прописаться в квартире самому и зарегистрировать там же членов своей семьи.

Для банка и супругов оптимальным вариантом является досрочное погашение платежа по ипотеке (платеж делится на равные доли или в судебном порядке).

Возможные проблемы Существует определенный риск, когда родители используют форму ипотечного кредитования, с целью покупки жилья.

Если же в вашем ипотечном договоре подобного правила нет, значит у вас ещё есть шанс убедить представителей банка, в том, что дарение данной квартиры выгодно в первую очередь для них. Например, нынешний владелец имущества находится в престарелом возрасте либо тяжело болен, потому желает передать все права и обязанности, связанные с квартирой своему трудоустроенному сыну или дочери.

Отметим также, что если вы собираетесь подарить квартиру с ипотечным долгом несовершеннолетнему ребенку или человеку в преклонном возрасте, согласие банка на эту сделку вы не получите так как с нетрудоспособных лиц практически невозможно получать своевременных выплат долга.

В наиболее выгодном положении оказываются семьи, которые не успели воспользоваться семейным капиталом.

Не стоит злоупотреблять собственным положением, ведь банк при отсутствии выплат по ипотеке вправе потребовать выписать малыша из залоговой квартиры. Обычно это происходит перед тем, как ее решают продать.

Оформить доли детей собственника в праве собственности на квартиру, которая приобретена за счет ипотечного кредита, можно. Поскольку право собственности обременено ипотекой, оформление потребует согласования с органами опеки и попечительства, а также обязательно согласие банка, выдавшего кредит.

Как выделить доли после погашения ипотеки

До выплаты ипотеки выделение доли может стать необходимым, если квартира приобретается с использованием семейного капитала.При использовании семейного капитала, родители дают согласие на выделение доли в жилье в собственность детям после погашения кредита, которое заверяется нотариально. Покупая или продавая квартиру в которой собственником является несовершеннолетний ребенок можно столкнуться с определенными сложностями. Связано это, прежде всего с тем, что есть определенные нормы законодательства которые защищают права несовершеннолетних детей при совершении сделок.

Нужно иметь в виду, что, в соответствии с действующим законодательством, для продажи квартиры, в которой собственниками являются несовершеннолетние дети, требуется разрешение органов опеки и попечительства.

Выделение детских долей в квартире, приобретенной в ипотеку, должно производиться супругами согласованно. Документ оформляется письменно и заверяется у нотариуса. Исполнение соглашения должно осуществиться в течение 6 месяцев после погашения ипотеки. Ребенку назначается доля, указанная в тексте соглашения. Ее размер должен быть не менее установленного законодательством в каждом конкретном регионе.

Выделение доли детям после погашения ипотеки

Выделить доли детям после погашения ипотеки значительно проще, потому что эта процедура не требует получения дополнительных согласований со стороны банка. Рассмотрим этот процесс подробнее.

Особенности

Эта процедура также имеет ряд нюансов:

- Если в период действия кредитного договора в семье появился еще один малыш, его обязаны наделить долей наравне со старшими детьми.

- На сбор всех документов и проведение процедуры передачи отводится 6 месяцев после расчета по кредиту. Если семья не успевает завершить процесс в этот период, надзорные органы имеют право в судебном порядке взыскать номинал маткапитала обратно.

- Для передачи права собственности можно составить договор дарения или соглашение о передаче части квартиры. Оба эти документа нотариально заверяются. Они подразумевают переход собственности без внесения дополнительных оплат.

- Если супруги оба являются собственниками, но доля каждого из них не определена, сначала необходимо выделить их части, после этого – детские. Одновременно выделить доли каждого не получится из-за разных оснований для получения. Части супругов выделяются на основании соглашения о разделе брачного имущества, в то время как малышам передаются по дарению или соглашению о выделении долей.

Документы

Потребуется следующий комплект. Для снятия обременения после погашения ипотеки:

- Закладная из банка.

- Заявление на снятие – составит сотрудник МФЦ. Заранее составлять ничего не нужно, госпошлина тоже отсутствует.

Далее для раздела долей в МФЦ нужно подготовить:

Доля несовершеннолетним детям в ипотечной квартире

Дополнительные расходы могут возникнуть, если потребуется получение платных справок и выписок. В среднем за них придется заплатить от 300 до 1500 тысяч рублей. Но, как правило, процедура не подразумевает сбора справок, при необходимости их запрос регистраторы осуществляют самостоятельно по собственной локальной базе данных.

Всего символов: #LENGTH#.’, f_author : ‘ пишет:n’, f_cdm : ‘Сообщение будет удалено без возможности восстановления.

Наши эксперты помогут быстро найти правильный ответ на вопрос – как выделить ребенку долю в квартире и не нарушить при этом ничьих интересов.

Когда окончено строительство дома, то ребенку необходимо передать не только часть сооружения, но и земли, на которой он находится. Правило утверждено ст. 35 Земельного кодекса. Передать дом можно только с землей, на которой он находится. Поэтому придется делить не только сам дом, но и земельный надел.

Как наделить до и после погашения кредита?

Мы с мужем после рождения детей улучшили жилищные условия за счет мат. капитала, соотв-но, по закону на детей были выделены доли в новой квартире.

Для получения разрешения от органов опеки заемщику потребуется собрать даже больше документов, чем для оформления кредитного договора.

В июне 2020 года Верховный суд обобщил практику по таким делам, и его рекомендации обязательны для исполнения. Семейным кодексом установлено, что родители не имеют права на имущество детей, а они, в свою очередь — на имущество родителей (ст.60). Поэтому признано правильным решением, когда доля детей определяется пропорционально сумме маткапитала, поделенного на всех представителей семьи.

Без разрешения муниципалов сделать квартиру предметом залога не выйдет. С точки зрения опекунского совета обременение недвижимости залогом является значимым ухудшением жилищных условий. Даже если ипотека предполагает существенное увеличение доли ребенка, органы опеки рассматривают риск, в любом случае присутствующий при кредитовании.

Можно ли выделить доли детям в ипотечной квартире

Перед тем как брать ипотечный кредит, необходимо оценить все риски. Оформление документов, их нотариальное заверение обойдутся в кругленькую сумму. Можно получить льготные условия, если жилье покупается полностью или частично на средства материнского капитала. К примеру, пониженную ставку устанавливают Сбербанк и ВТБ 24.

У ребенка есть доля в моей квартире, полученная путем приватизации, бывшая жена берет квартиру в ипотеку, с участием маткапитала, должна ли она будет выделить ему долю в ипотечной квартире.

В течении полугода после погашения ипотеки, законные представители несовершеннолетних обязаны выделить долю в жилье на детей (в случаях необходимости). При невыполнении данного условия уполномоченные органы могут обратиться в суд на родителей, потребуется вернуть материнский капитал.

Покупка в ипотеку недвижимости с долями детей

Покупка квартиры в ипотеку с долями детей происходит аналогично простой сделке по кредиту. Однако есть ряд существенных нюансов и документов, которые обязательно должны быть учтены. В частности такая купля-продажа проходит гораздо дольше. К этому нужно быть готовым, если планируете приобрести квартиру с долями несовершеннолетних. Необходимость привлечения органов опеки в данной ситуации прописана в .

Желательно привлечь к сделке юриста, чтобы тот смог минимизировать риски аннулирования сделки в дальнейшем.

Каков порядок получения жилищного кредита, когда продавцами выступают в том числе несовершеннолетние:

- Определитесь с приобретаемой недвижимостью.

- Собственник должен собрать пакет документов на имущество в соответствии с требованиями законодательства. Чтобы покупателю отправить стандартный список бумаг на рассмотрение банка, продавцу необходимо получить разрешение органов опеки на покупку квартиры и продажу имеющейся жилплощади. Получается, что у него должен быть уже конкретный вариант приобретения, позволяющий получить согласие опеки.

- Получите разрешение банка на проведение сделки.

- Подпишите договор с продавцом и передайте ему первый взнос. Оформите кредитные документы в отделении банка и передайте все бумаги на регистрацию права собственности.

Покупка квартиры в ипотеку с опекой, т.е. с долями детей, совершается только через нотариуса. Будьте готовы понести дополнительные расходы на оплату его услуг. Как они будут распределены, стороны решают самостоятельно.

Когда покупаете квартиру с опекой в ипотеку, нужно придать особое значение разрешению госорганов на сделку. Оно обязательно должно быть оформлено, иначе Росреестр вернет документы на доработку. Не подписывайте никакие бумаги, пока лично не удостоверитесь в наличии согласия на продажу.

Какие потребуются документы для органов опеки по ипотеке продаваемой квартиры:

- паспорта родителей;

- свидетельство или паспорт ребенка;

- выписка из Росреестра на реализуемую жилплощадь;

- справка из домовой книги;

- заявление.

Информация. В соответствии со за несовершеннолетних, не достигших четырнадцати лет (малолетних), имущественные сделки могут совершать от их имени только их родители, усыновители или опекуны.

Обязательно нужно приложить документы о не нарушении имущественных прав ребенка. Если вы отдали ему долю в другой квартире, приложите выписку из реестра прав. При покупке новой недвижимости на вырученные средства должен быть составлен предварительный договор купли.

Рекомендуемая статья: Какую квартиру можно взять в ипотеку

Выделяет ли Сбербанк доли детям при ипотеке

Если Сбербанк выделяет доли детям, то почему в интернете есть масса информации о том, что оформить это не получается? Проблема возникает у тех людей, кто желает до погашения жилищного кредита обеспечить ребенка гарантированным жильем. Мало кто понимает, насколько это возможно. И еще меньше родителей имеют достаточно знаний в юриспруденции, чтобы правильно провести процедуру. Поэтому обо всем по порядку простыми словами.

Можно ли выделить доли детям в ипотечной квартире?

Согласно статистике порядка трети семей пользуются ипотечными кредитами при покупке жилплощади. Популярностью у населения пользуются двух и трехкомнатные квартиры в новостройках. В таких домах комнаты имеют достаточную площадь, чтобы на каждого члена семьи приходилось необходимое количество квадратных метров для комфортного проживания.

Это важно знать: Добровольный отказ от земельного участка находящегося в долевой собственности

Ипотека в Сбербанке предполагает предоставлении доли ребенку, если родители задействовали материнский капитал, который составляет 453.026,00 руб. Напоминаем, что деньги выплачиваются семьям при появлении на свет второго малыша. Процедура предполагает оформление обязательства на выделение доли. Документ долгосрочный, и действительными владельцами люди становятся после погашения задолженности перед Сбербанком.

Выделить долю ребенку можно, если того требуют органы опеки. В данном случае нет необходимости использовать маткапитал в качестве первоначального взноса. Органы опеки требуют от родителей оформить долю заблаговременно. Суть в том, что если долг перед Сбербанком не погашается, и квартира изымается, то на момент ее реализации интересы малыша будут защищены. Но подобные сделки сопряжены с рядом трудностей.

Возможные сложности

Выделение долей детям дополняет проблем. Ипотечное кредитование – сложная процедура, учитывая массу документов и аспектов, который учитывает Сбербанк при определении условий кредита. Противоречивые моменты следующие:

- Использование материнского капитала не обязательно предполагает долю недвижимости для ребенка.

- Решение продать недвижимость обязывает родителей получать одобрение Сбербанка на совершение сделки.

- Доля не обязательно должна быть такой же, как и в предыдущей квартире. При оформлении ипотеки она может уменьшиться.

- Наличие доли не лишает право Сбербанка выселить отца с матерью в случае появления задолженности по кредиту.

При оформлении доли получают одобрение Сбербанка. Чтобы увеличить шансы делают следующее:

- тщательно выбирают кредитора (Сбербанк считается лучшим вариантом);

- улучшают (при необходимости) кредитную историю, ликвидируют все задолженности перед банками;

- предоставляют Сбербанку залог в виде другого имущества, принадлежащего заявителю;

- распределяют детские доли в других квартирах и домах родственников второй очереди (бабушки, дедушки, тети, дяди).

При этом можно рассчитывать на выгодное распределение долей и гарантированное одобрение Сбербанка. Так, если родители проживают в доме или квартире с бабушкой, получают жилплощадь в наследство, ее можно заложить. Тогда долю можно перераспределить таким образом, чтобы в новой квартире, взятой в ипотеку, ребенку полагалась доля в ¼.

Пока задолженность перед Сбербанком не погашена, залоговое имущество находится в залоге в качестве гарантии. После погашения оба объекта становятся собственностью семьи. Еще один вариант – продать бабушкины квадраты, чтобы полученные деньги использоваться в качестве первоначального взноса вместе с маткапиталом. В данном случае оформляется разрешение органов опеки, так как речь идет о лишении детей доли наследства.

Как выделить долю в ипотечной квартире ребенку?

Мгновенная передача доли чаще всего невозможна. Данный факт связан с тем, что квадратные метры принадлежат банку до погашения ипотеки. Альтернатива – оформление отсрочки исполнения, оформляемая, если использовался материнский капитал. После погашения задолженности доля передается на основании дарственной или по обоюдному согласию родителей. Еще одна возможность – оформление доли через суд.

Порядок действий, инструкция

Правильное проведение процедуры выделения долей – гарантия обеспечения отпрысков жильем. Пошагово инструкция предполагает:

- Подачи заявки на ипотечное кредитование Сбербанка.

- Получение одобрения Сбербанка с согласием выделить долю.

- Обсуждение условий займа (срок, сумма, процентная ставка).

- Предоставление согласия Сбербанка в органы опеки.

- Подписание договора купли-продажи объекта недвижимости.

- Оформление выдела детской доли в общем объеме квадратуры.

- Подписать договор на кредит на покупку жилья со Сбербанком.

- Погасить ипотеку в полном объеме без просрочек.

Сложность в том, что каждый шаг сопряжен с рядом трудностей, которые придется пройти. Большое количество инстанций и документов, согласования, обоснования и т.д. Но любая проблема решаема, если действовать по вышеупомянутой инструкции.

Необходимые документы

Чтобы подойти к процедуре подготовленным, необходимо выполнить следующее:

- Получить заключение о стоимости объекта недвижимости.

- Забрать расписку у владельца жилья, что квартира готова к переоформлению.

- Оформить письменное согласие супругов.

- Получить выписку из ЕГРН (Единый Государственный Реестр Недвижимости).

- Подготовить справку о трудоустройстве (копию трудовой книжки, лицензию на ведение ИП, копию договора найма, справку 2-НДФЛ и др.).

- Свидетельство о заключении брака.

Кадастровые бумаги не предоставляются. Росреестр запрашивает данные самостоятельно. А чтобы получить выписку для Сбербанка, придется подготовить:

- документы, удостоверяющие личности всех участвующих в выделении доли;

- свидетельство о браке (оригинал и копию);

- квитанцию на оплату государственной пошлины;

- свидетельство о рождении ребенка;

- бумаги, доказывающие право на владения жильем;

- письменное согласие папы и мамы малыша.

Все бумаги должны быть действительными. Перечень велик, но как правило, документация есть у каждого заемщика.

Соглашение о выделении доли детям

По своей сути данный документ является обязательством, которое принимают на себя родители. Контролирует передачу долю Пенсионный Фонт Российской Федерации, если используется маткапитал. Особенность оформления – обязательное нотариальное заверение. Обязательства вступают в силу с момента подписания ипотечного договора в Сбербанке.

Ребенку выделяют долю, не меньшую, нежели указано в законодательных актах России. Для регионов количество квадратных метров разнится. Средняя обязательная площадь – 12 кв.м. документ не имеет унифицированной формы, но это скорее минус. Нужно указать все требуемые данные. Образец соглашения родителей на выделение доли можно скачать в интернете или получить у нотариуса.

Сроки

Здесь ситуация имеет ряд особенностей. Каждый случай в отношении сроков определения доли индивидуален. Все зависит от следующих факторов:

- Одобрение Сбербанка выдается в период от декады до одного месяца.

- На получение разрешения органов опеки тратится до двух недель.

- Период, отведенный на исполнения соглашения, – до полугода.

- На регистрацию в Росреестре придется затратить от 14 до 30 дней.

Судебное разбирательство проводится в течение 2-6 месяцев, если нет никаких осложнений. При этом процедура предполагает расходы, и это помимо обязанности погашать долг перед Сбербанком.

Стоимость, расходы

Выделение доли детям при использовании материнского капитала при ипотеке

Законодательство обязует владельца сертификата после снятия обременения с залогового жилья в течение 6 месяцев пройти процедуру выделения долей. Подобное обязательство подтверждено заверенным нотариально документом, который передается в ПФ при получении разрешения на использование средств маткапитала. Экземпляр бумаги остается в уполномоченном органе, выступая подтверждением данных родителями обещаний.

Размер выделяемой доли определяется гражданами самостоятельно. В некоторых регионах установлен конкретный размер площади, меньше которой часть владения быть не может. Определенная доля выделяется каждому ребенку и обоим супругам. Для исключения недоразумений нотариусы и специалисты рынка недвижимости рекомендуют выделять так, чтобы ее стоимость примерно была равна объему привлеченного материнского капитала.

Пренебрежение действующими правилами может грозить заемщику негативными последствиями. Снятие обременение с квартиры не означает, что собственник вправе сразу продавать квартиру или проводить с ней иные виды имущественных сделок. Подобные действия могут привести в дальнейшем к расторжению договора. Претензии могут последовать от уполномоченных органов или от родственников.

Инициаторами судебных разбирательств могут выступать:

- служба опеки;

- Пенсионный Фонд;

- прокуратура;

- совершеннолетние дети;

- законный представитель ребенка;

- заинтересованные лица.

Продажа ипотечной квартиры с выделенными детскими долями также чревата определенными сложностями. Если ребенок выступает владельцем, то согласно действующим правилам после осуществления сделки его права не должны быть нарушены. Подобное означает, что несовершеннолетний должен получить во владение аналогичную часть жилой недвижимости, по качеству не уступающей предыдущему. Нарушение подобного требования может привести к возражениям со стороны органов опеки, которые способны привести к аннулированию договора. Такое развитие событий чревато проблемами для покупателя и продавца квартиры.