Что такое ипотека и какие виды ее различают

Говоря простым языком, ипотека – это такая сделка между физическим лицом (или индивидуальным предпринимателем) и банком, когда подписывается договор ипотечного залога. По нему вы получаете деньги в необходимом объеме и обязуетесь ежемесячно выплачивать банку сумму, которая прописана в договоре. При этом под ипотеку попадает то недвижимое имущество, которое по договору передано в залог.

В залог можно передать:

- жилой дом;

- дачу;

- участок земли;

- квартиру;

- другие объекты недвижимости.

Если кредитополучатель прекращает соблюдать договор, то собственником имущества, которое предоставлено в залог, становится кредитная организация. Недвижимость можно продать, чтобы финансовое учреждение не терпело убытки. Это основополагающие условия ипотечного рынка в России. Главный документ, которому следуют финансовые учреждения при составлении договора на ипотеку, является Федеральный закон «Об ипотеке (залоге недвижимости)», принятый в 1998 году.

Основные параметры ипотечного кредита:

- выдается на длительный срок (5–50 лет);

- имеет четкое назначение;

- небольшие процентные ставки;

- строгое соблюдение закона «Об ипотеке» при оформлении.

Недвижимость, которая предоставлена в качестве залога, принадлежит заемщику, но до полного погашения кредита никаких прав на распоряжение этим имуществом он не имеет. Если возникают проблемы с погашением долга, то кредитная организация имеет право выбрать способ использования этого имущество по своему усмотрению.

Между финансовыми организациями существует конкуренция. Чтобы привлекать к себе клиентов, кредитные учреждения разрабатывают и внедряют различные ипотечные программы, названия которых отражают цель или способ получения ипотечного кредита.

В повседневной жизни под ипотекой принято называть деньги, которые банк дает в залог, а затем их нужно возвращать, иначе вас лишат заложенного имущества.

Ипотеку можно выбрать:

- На приобретение жилья на вторичном рынке. Основные плюсы: оптимальные проценты, быстрое оформление, гибкие условия по договору. Отличительная особенность: требуется обязательное титульное страхование.

- На недвижимость, которая находится в процессе строительства. Если застройщика одобрил банк, то жилье можно покупать на стадии строительства. Сумма по договору будет меньше, так как оценивается ниже, но процентные ставки по кредиту будут самые высокие.

- На покупку участка земли. В данной ситуации банк берет в залог недвижимость, которая будет равноценна приобретаемой земле. А заемщик начинает новое строительство на участке. Пока долг не будет погашен, у банка в залоге будет всё то, что заемщик построил на приобретенной земле.

Кому дают ипотеку

Ипотека – это займ на продолжительный срок и на крупную сумму. Банки анализируют каждый будущий договор по отдельности , и в случае высоких рисков отказывают в выдаче.

Невысокие шансы на выдачу ипотеки имеются у пенсионеров, лиц, без постоянного трудоустройства, нетрудоспособных граждан, рабочих, имеющих низкий доход и не имеющих право собственности на какое-либо дорогое имущество.

Подобные заемщики имеют высокий риск отказа по заявке на получение ипотеки, в особенности, если у них плохая кредитная история.

Увеличение вероятности одобрения заявки следует ожидать, если у заемщика имеются поручители или возможность обеспечения залогового дорогого имущества. В таких обстоятельствах можно надеяться на получение ипотечного кредита, но процедура немного усложнится.

Социально уязвимые группы населения имеют право на заключение кредита по особенным программам со льготными условиями.

К таким группа относятся:

| Молодые семьи | ипотека предоставляется для молодых семей с несовершеннолетними детьми |

| Военнослужащие | займ предоставляется военным, прослужившим более 3-х лет |

| Молодые учителя и преподаватели | особое программа для служащих в образовательных учреждениях |

| Лица, имеющие право на материнский капитал | Внесение в качестве начального платежа материнского капитала |

| Кредит для бюджетников | В отношении врачей, учителей и др. |

Какой банк выбрать для ипотеки в 2020 году: топ-5 самых выгодных

Рынок финансовых услуг разнообразен, поэтому следует знать, как выбрать банк для ипотеки и на что обращать внимание. Легко запутаться среди такого обилия предложений от всевозможных кредитных организаций. Каждая старается прорекламировать свои услуги с максимально выгодной стороны. Чтобы правильно выбрать банк для ипотеки в 2020 году, можно воспользоваться информацией о топ-5 лучших финансовых учреждений для ипотечного кредита. Специалисты проанализировали различные данные и составили рейтинг банков.

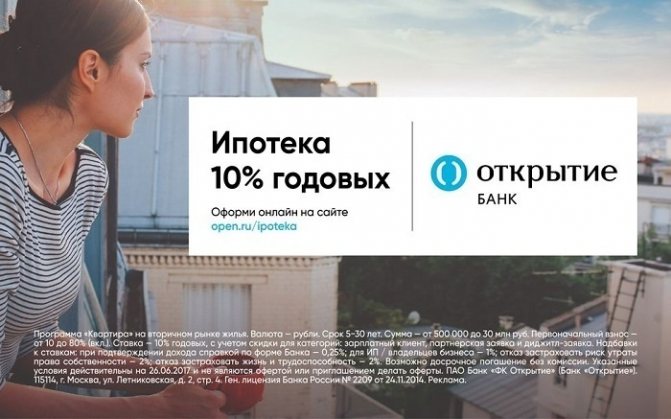

- Банк «Открытие»

Это финансовое учреждение стоит того, чтобы обратить внимание на программы, которые он разработал для своих клиентов. По ипотеке предоставлены очень лояльные условия. Клиент может выбрать одну из нескольких программ в зависимости от своих возможностей и потребностей.

Если вы решите выбрать банк «Открытие», то обратите внимание, какие виды ипотечных программ он предлагает:- Покупка квартиры в новостройке.

Покупка квартиры на вторичном рынке.

- Рефинансирование ипотечных кредитов других банков.

- Военная ипотека.

- Недвижимость под материнский капитал.

- Ипотечное кредитование на покупку больших апартаментов.

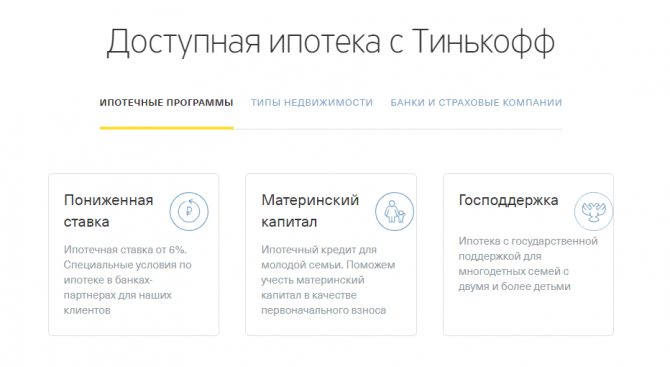

- «Тинькофф Банк»

«Тинькофф Банк» предлагает выбрать возможность рассмотрения предложения нескольких кредитных организаций, подав всего лишь одну заявку. При этом не нужно самому ходить в различные банки и тратить время на изучение условий кредитования. Нужно всего лишь оставить онлайн-заявку на сайте «Тинькофф Банка», а всё остальное за вас сделает личный менеджер.

Анкету заявителя будут рассматривать банки-партнеры. После того как заявка будет одобрена, вам останется лишь выбрать финансовое учреждение исходя из наиболее выгодных условий. Есть приятный бонус: при оформлении ипотеки в «Тинькофф Банке» предоставляется скидка на процентную ставку до 1,5 %. Если учесть сумму кредита, то такая скидка поможет существенно сэкономить.На данный момент минимальная ставка по ипотечному кредиту для приобретения жилья в новостройке устанавливается от 6 % годовых. Максимальный срок кредитного договора 25 лет, а сумма может достигать 100 миллионов рублей. Онлайн-заявку могут оставлять не только частные лица, но и индивидуальные предприниматели.

- БЖФ

«Банк Жилищного Финансирования» также привлекателен своей программой ипотечного кредитования. Даже заемщики с плохой кредитной историей в прошлом имеют шанс стать клиентом этого банка. Выбрать БЖФ будет правильным решением. Основное требование – на момент подачи заявки не должно быть просроченных платежей по кредитам в других банках. Эта кредитная организация является одной из немногих, где не откажут в кредите из-за неполной благонадежности клиента. По статистике БЖФ 82 % заявок получают одобрение представителями финансового учреждения.

Если вы выбрали «Банк Жилищного Финансирования», то основными условиями предоставления ипотечного кредитования будут следующие:- Для оформления договора ипотеки нужно всего 2 документа (паспорт и второй документ — СНИЛС, ИНН, водительское удостоверение).

Существует программа, которая позволяет получить кредит без справок в день обращения.

- Если подтвердить официальный доход, то можно снизить процентную ставку и увеличить лимит кредитования.

- Процесс оформления сделки и квартиры в собственность происходит в течение 3 дней.

- Ипотечный кредит выдается напрямую от банка, без участия агентов, посредников и комиссий.

- Онлайн-заявку на оформление ипотеки могут разместить жители следующих городов: Москва и Московская область, Санкт-Петербург и Ленинградская область, Волгоград, Екатеринбург, Казань, Краснодар, Красноярск, Нижний Новгород, Саратов, Новороссийск, Новосибирск, Омск.

- Банк ВТБ

ВТБ не отстает в рейтинге банков и предлагает выбрать одну из выгодных ипотечных программ:

- Минимальная процентная ставка стартует с 10,2 %.

Низкий первоначальный внос – 10 %.

- Можно оформить договор на условиях зачета материнского капитала в счет аванса.

- Сбербанк

Сбербанк является самым большим банком страны. Он также принимает активное участие в ипотечном кредитовании. Банк выступает кредитором как для заемщиков, так и для застройщиков. Интересно, что финансовое учреждение спокойно кредитует даже людей пенсионного возраста. Есть условие: погашение долга должно наступить до того, как заемщику исполнится 75 лет.

В зависимости от выбранной программы, будет отличаться процентная ставка по кредиту. Минимально – это 8,9 %. Но такая ставка предоставляется только при покупке квартиры в новостройке или при оформлении военной ипотеки. Очень удобно, что первоначальный взнос всего 10 % от стоимости приобретаемой недвижимости. Срок кредитования не превышает 30 лет. Ипотеку можно оформить в режиме онлайн.

Воспользовавшись услугами ВТБ, вы можете выбрать программу «Ипотечный кредит с господдержкой». Семьи, у которых появился второй или третий ребенок после 1 января 2020 года, попадают под льготное кредитование: при первоначальном взносе от 20 % ставка по кредиту на некоторое время устанавливается в размере 6 %.

Финансовое учреждение предлагает выбрать выгодную программу при покупке квартиры от 65 квадратных метров. «Больше метров – ниже ставка» – название говорит само за себя.

От чего зависит размер ставки

Ипотека является долгосрочным долговым обязательством. Помимо основной суммы задолженности, плательщик обязуется погасить и набегающие проценты определяемые ставкой установленной банком. Минимальная ставка по ипотеке поможет значительно сократить размер итоговых выплат для получателя.

На практике, процент рассчитывается исходя из ряда параметров. Важнейшими из них, являются следующие:

- Кредитная история заемщика – отсутствие непогашенных задолженностей или их наличие во многом повлияет не только на размер начисляемого процента, но и в целом на одобрение при выдаче займа;

- Объем первоначального платежа – чем больше данная сумма, тем ниже процент;

- Период, на который выдается денежная сумма – чем быстрее заемщик обязуется рассчитаться, тем ниже ставка.

Самый низкий процент по ипотеке в современных условиях колеблется на уровне 4,5-5% годовых по программе «Ипотека для семей с детьми с господдержкой». Верхняя планка может доходить до 15% и более. Точный расчет производится в каждом конкретном случае, исходя из данных заявителя.

Советы, как выбрать банк для ипотеки

Вы определились, что лучшей возможностью для приобретения собственного жилья является ипотека. Какой банк лучше выбрать – сложный вопрос. Стоит углубленно изучить все нюансы. Такой подход поможет выбрать правильное финансовое учреждение.

- Пожелания и возможности. В первую очередь стоит понимать, что у одного и того же кредитора условия для приобретения вторичного жилья, квартиры в новостройке, частного дома будут отличаться. Ограничениями могут быть различные технические критерии: год постройки, этажность дома, материал стен и перекрытий и многое другое. На условия выдачи ссуды будет влиять даже то, где находится дом – в Москве или регионах.

Вторым этапом следует изучение информации о размере первоначального взноса, так как от этого будет зависеть сумма кредита. Нужно понимать, что при покупке жилья в ипотеку возникает множество других обязательных трат. А значит, нельзя полностью рассчитывать на то, что все деньги, которые есть в наличии, вы потратите только на первоначальный взнос.Третий этап подразумевает реальную оценку своих финансовых возможностей. Нужно осознавать, какую сумму ежемесячно необходимо будет отдавать банку на протяжении нескольких десятков лет. Если размер этого платежа каждый месяц вынуждает быть на грани выживания, то стоит еще раз подумать – нужно ли обременять себя ипотечным кредитом.

На четвертом этапе можно задуматься о своей привлекательности для банка. Чем выше официальный доход, больше трудовой стаж и привлекательнее кредитная история, тем более низкая процентная ставка предлагается банком заемщику. Возраст также имеет значение. Обычно банк указывает в условиях для выдачи кредита максимальный возраст заемщика на момент погашения долга по договору, а не на дату его заключения. Поэтому возраст может стать преградой для получения ипотечного кредита.

Заключительным этапом является выбор того финансового учреждения, которое предоставит самые выгодные условия.

- Стабильность и репутация. На этом этапе стоит серьезно задуматься, как выбрать банк для ипотеки. Кредит берут на долгое время, а значит, нужно выбрать банк с хорошей репутацией и большим стажем работы на финансовом рынке. Ставки по кредитам у таких финансовых учреждений, скорее всего, не будут самыми низкими, но заемщику вряд ли придется столкнуться с неприятными ситуациями во время получения и обслуживания кредита. В финансовом мире нет 100 % гарантий, что в будущем банк не разорится, но с крупными кредитными организациями этот риск меньше.

Стоит подумать о том, чтобы выбрать небольшие кредитные учреждения, которые специализируются на выдаче ипотечных кредитов. Чаще всего они могут предложить несколько программ, среди которых можно подобрать ту, где условия будут максимально выгодными. Такие банки обычно рассматривают заявление, согласовывают и выдают кредит в довольно короткие сроки.

Помогают сделать выбор в сторону конкретного финансового учреждения еще и такие нюансы: специалисты кредитной организации разработали большое количество ипотечных программ, наладили деловые отношения с застройщиками и риелторами. Есть банки, которые даже имеют собственные базы выставленного на продажу жилья. Это свидетельствует о долгосрочной цели существования финансового учреждения.

Помочь в том, какой банк выбрать для ипотеки, способны отзывы клиентов. В Интернете их можно найти довольно много за короткое время. Но стоит понимать, что как хороший, так и плохой отзыв может быть ложным. Положительные комментарии вполне могут быть оставлены за вознаграждение. А плохой отзыв могут написать конкуренты или обиженный клиент, если он не выполнил условия договора и против него последовали санкции. Чтобы выбрать финансовое учреждение, отзывы лучше собирать у реальных клиентов, которые точно оформляли ипотечный кредит и могут рассказать подробно обо всех нюансах проведения сделки.

- Реальная стоимость кредита. Конечно же, реклама пестрит самыми выгодными условиями. Потенциальный заемщик, когда хочет быстрее выбрать кредитную организацию, может просто не заметить или не обратить внимание на предлог «от» рядом с процентной ставкой. Таким образом, минимальный процент легко заманивает, но в реальности цифра будет иной. Перед тем как выбрать банк для ипотеки, ваша задача – выяснить реальную стоимость кредита.

А она зависит от разных факторов:

- размера процентной ставки по кредиту;

наличия основной и суммы дополнительных комиссий;

- размера страховых платежей;

- схемы расчета графика погашения.

Обычно банк может предоставить самый низкий процент по кредиту своему действующему клиенту, особенно если не было вопросов по кредитной истории. Поэтому для начала можно выбрать финансовое учреждение, где вы уже обслуживались ранее или клиентом которого являетесь сейчас. Возможно, именно там будут самые выгодные условия.

Чаще всего кредитная организация не дает клиенту возможность выбрать график погашения кредита. Существует аннуитетный график – это когда заемщик ежемесячно платит одну и ту же сумму независимо от остатка задолженности; дифференцированный способ погашения – когда сумму основного долга клиент банка выплачивает ежемесячно равными долями. Проценты рассчитываются от остатка задолженности. Клиенту лучше выбрать второй вариант. Он очень выгоден, так как сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Но банку выгоден вариант аннуитетного графика, поэтому чаще всего именно он и используется по умолчанию. Если же заемщику непосилен такой график, обязательно нужно уточнить о возможности использования дифференцированной схемы погашения кредита.

В соответствии с действующим законодательством при заключении договора на ипотеку обязательно оформляется исключительное страхование недвижимости. Часто финансовые учреждения требуют заключить договор страхования жизни и здоровья, а также титульного страхования. Заемщик может отказаться от необязательных видов страхования, но в таком случае банк повышает ставку по ссуде.

Стоит учесть все подобные дополнительные платежи при выборе кредитной организации, так как все эти нюансы делают заем более дорогим. Частенько клиент не может выбрать сам страховую организацию. В основном ее навязывают банки. Для заемщика условия подобных страховщиков обычно крайне невыгодны.

Для привлечения новых клиентов банки периодически проводят акции. Условия могут быть довольно привлекательными, но стоит проанализировать все условия договора, так как наверняка есть и подводные камни, которые могут идти вразрез с возможностями заемщика. Например, высокая сумма комиссии или запрет на досрочное погашение.

Если планируется покупать квартиру в новостройке, даже если она еще на стадии ввода в эксплуатацию, то можно узнать мнение застройщика: строительные фирмы часто сами пользуются кредитом, поэтому кредитор после ввода дома в эксплуатацию может предложить потенциальным заемщикам ипотечный кредит на выгодных условиях, чтобы те могли приобрести приглянувшуюся квартиру.

Стоит ознакомиться с порядком действий финансового учреждения при невыплате кредита. Лучше выбрать то учреждение, где предоставляется возможность реструктуризации задолженности, в частности предоставление кредитных каникул.

Перед тем как окончательно выбрать финансовое учреждение, хорошо было бы ознакомиться заранее с предварительным расчетом графика платежей и дополнительных расходов в письменном виде. Полезно изучить кредитный договор. По отдельным или непонятным пунктам можно проконсультироваться с юристом.

Еще 5 рекомендаций, как выбрать банк для ипотеки

- Обратите внимание на «зарплатный» банк. Можно рассчитывать на более лояльные условия банка, если заемщик является участником зарплатного проекта именно в этом учреждении. В таком случае заявка будет рассмотрена намного быстрее, необходимо будет предоставить меньше документов, а также есть шанс на льготные ставки по кредиту. Кроме этого, можно рассчитывать на понижающие коэффициенты для ипотечной ставки по стандартным программам. Обычно это от 0,25 до 0,5 %.

- Не игнорируйте коммерческие банки. Не стоит соглашаться на менее выгодные условия только потому, что вам это кредитное учреждение известно давно. Можно выбрать подходящую организацию среди множества коммерческих банков, которые предлагают действительно выгодные условия. Часто встречаются довольно гибкие условия, выгодные обеим сторонам. «Райффайзенбанк» предоставляет по программам с господдержкой одну из самых низких ставок: при первоначальном взносе от 50 % ставка по кредиту составляет 11 %, в других случаях 11,5 %. А вот «Металлинвестбанк» предлагает 13,5 % при первоначальном взносе от 10 % по стандартной программе кредитования.

- Особые программы для индивидуальных предпринимателей.

Если индивидуальный предприниматель или владелец собственного бизнеса хочет оформить ипотеку, то выбрать банк стоит тот, где оформляют кредиты по программам с упрощенным рассмотрением заемщиков. Это намного быстрее и документов требуется меньше, чем при стандартных программах. Некоторые финансовые учреждения не принимают на рассмотрение заявления от предпринимателей, использующих единый налог на вмененный доход. В данной ситуации намного сложнее проследить реальные доходы потенциального заемщика.

Что значит: выгодная ипотека? Как выгодно оформить ипотеку?

У каждого заемщика свое мнение касательно выгодности ипотеки. Поэтому это понятие относительное.

Кто-то считает, что выгодная ипотека – это кредит с минимальной процентной ставкой. Другие думают, что это возможность взятия максимально возможной суммы. Кому-то выгодно оформить ипотеку без первоначального платежа.

Поэтому нет конкретного определения, что такое выгодная ипотека. При выборе подходящей программы кредитования нужно обращать внимание на такие условия, как: размер процентной ставки, первоначального взноса, страховые платежи (и их количество) и др.