Какие документы нужны

Сегодня Сбербанк предлагает клиентам большой выбор кредитных программ, при помощи которых граждане могут получить средства для приобретения недвижимости. Каждое предложение характеризуется определенными условиями и предполагает перечень документов, необходимых для оформления займа.

Крупнейший российский банк сегодня дает возможность получить кредитные средства в рамках следующих продуктов:

- новостройка;

- вторичное жилье;

- загородная недвижимость;

- строительство частного дома;

- военная ипотека;

- с материнским капиталом;

- с государственной поддержкой;

- нецелевое кредитование.

Минимальное количество документов требуется при прохождении процедуры без подтверждения официальной занятости. В этом случае гражданину достаточно предоставить паспорт и иной документ, который должен подтвердить его личность.

В число допустимых входит:

- водительские права;

- свидетельство военнослужащего;

- билет о прохождении воинской обязанности;

- заграничный паспорт;

- пенсионное удостоверение.

Преимуществом упрощенной схемы считается возможность сократить временные затраты, так как сделка оформляется максимально быстро и потенциальному заемщику нет необходимости собирать большой пакет бумаг.

Перечень документов для приобретения строящегося и готового жилья в Сбербанке четко регламентирован правилами программы. Дополнительные сведения могут запрашиваться кредитором в редких ситуациях при необходимости получения уточняющей информации.

Документы условно можно разделить на следующие категории:

- Личные — призваны подтвердить гражданство, уровень надежности, благосостояния основного заемщика;

- Правоустанавливающие — касаются прав на приобретаемую жилую недвижимость или объекта залога;

- Подтверждающие — удостоверяют наличие определенного статуса или дают разрешение на получение льгот.

Наибольший список документов подается в рамках льготных и социальных программ кредитования. Процесс получения таких кредитов связан с более длительным временем оформления, что обусловлено необходимостью прохождения определенных проверок и получением разрешительных бумаг. Например, использование материнского капитала предполагает требование о предоставлении справки из ПФ. Такой документ подтверждает возможность оплаты кредита или начисленных процентов за счет средств государственной поддержки.

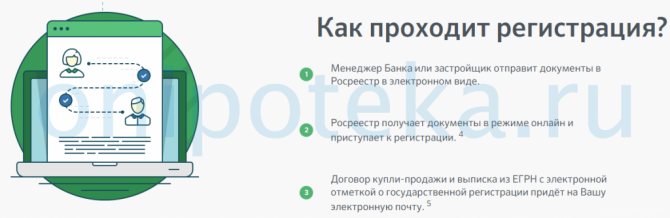

Документы, необходимые для подачи в электронном виде

Важно: услуга предназначена не только для тех, кто покупал квартиру с использованием ипотечного кредита. Воспользоваться ей может любой, кто не хочет проводить часы в очередях.

Менеджеру банка передаются следующие документы:

- Договор купли-продажи недвижимости или долевого участия, если квартира покупалась на стадии котлована.

- Согласие супруга/супруги, если это предусмотрено законодательно.

- Заявление на проведение регистрации. Его новый собственник заполняет непосредственно в банке.

Рекомендуемая статья: Как досрочно погасить ипотеку в Сбербанке через Сбербанк онлайн

Если один из представленных документов вызывает сомнения, регистратор имеет право отказать в приемке.

Список необходимых документов

Перечень документов для оформления кредита рекомендуется уточнить заранее, что позволит избежать недоразумений и отказов по причине предоставления неполного пакета. Такая информация имеется на официальных ресурсах банков в разделе об условиях ипотечных программ. Удобная навигация и деление на подразделы позволяет посетителям легко ориентироваться и быстро находить интересующую информацию. Альтернативными вариантами получения необходимых сведений выступает личное посещений банка или звонок на телефон поддержки пользователей.

Возможно будет интересно!

Как проходит сделка по ипотеке, этапы оформления ипотеки

Для одобрения заявки

Первым шагом для оформления кредита всегда выступает подача заявки, результатом рассмотрения которой может стать одобрение или отказ в получении кредита. Причиной отрицательного ответа часто становится плохой опыт погашения займов, попадание в список «ненадежных» клиентов, низкий уровень доходов и высокий показатель закредитованности.

Подать заявку на кредит сегодня можно в отделении банка или посредством электронного сервиса. Использование в сделке интернет-технологий позволяет сократить время и получить определенные выгоды финансового характера. Сбербанк сегодня предоставляет более выгодные условия клиентам, которые используют сервис ДомКлик и механизм проведения безопасных расчетов.

Заполнение заявки напоминает работу с анкетой, так потенциальный заемщик последовательно заполняет определенные разделы.

При оформлении придется указать следующие сведения:

- Информация о клиента — ФИО, данные паспорта, социальный статус, полученное образование и иные сведения;

- Материальное положение — уровень доходов и основные статьи расходов, дополнительные источники поступлений, имеющееся имущество;

- Финансовая нагрузка — наличие непогашенных кредитов и иные обязательства, в том числе алименты и судебные взыскания;

- Параметры кредита — желаемая сумма займа, длительность договорных отношений и направление расходования кредитных средств.

Каждый клиент должен подтвердить свое согласие на обработку персональных данных путем проставления специальной отметки на бумажном носителе, а в случае электронной подачи заявки на соответствующем разделе формы. Время получения ответа в разных банках может различаться, но в среднем варьируется от 1 до 5 дней. Длительность зависит от заявленных параметров, кредитной истории и выбранного способа общения с банком. В случае подачи удаленным способом через сервис сайта решение по заявке можно ожидать в течение 24 часов, а ответ приходит на указанный электронный адрес или телефон.

С чего начать оформление ипотеки в Сбербанке?

Для начала следует обратить внимание на программы, которые предлагает Сбербанк и требования, устанавливаемые для кандидатуры заёмщиков.

Наименьший процент отказов наблюдается для клиентов, которые полностью соответствуют требованиям Сбербанка.

Они включают:

- Достижение возраста 21 года и максимальный возраст 55 лет на момент оформления ипотеки;

- Наличие государственной регистрации в месте выдачи кредита и расположения отделения Сбербанка;

- Общий трудовой стаж должен составлять не менее года на протяжении последний 5 лет, а на последнем месте работы — как минимум 6 месяцев.

Для оформления кредита

После одобрения заявки клиент может приступать к этапу сбора документов для оформления кредита. Для этого дается определенный лимит времени, который в разных банках варьируется от 3 месяцев до полугода, а в Сбербанке он ограничен периодом в 90 дней. Следует уточнить такого рода информацию, так как в случае окончания периода процедуру одобрения кредита придется проходить вновь.

Необходимый список документов зависит от следующих нюансов:

- тип программы — стандартная, льготная, с поддержкой государства;

- схема оформления — классическая, упрощенная, с привлечением ведомственных структур;

- категория заемщика — льготники, участники зарплатных проектов, общие основания;

- вид недвижимости — новостройка, вторичное жилье, частный дом с землей;

- требования банка — условия, предъявляемые к физическим характеристикам объекта.

Менее жесткие требования Сбербанк предъявляет к зарплатным клиентам, которые также вправе рассчитывать на возможность получения кредита по более низкой ставки процента. Гражданам с таким статусом не требуется предоставлять справку о доходах, так как такой документ кредитные специалисты получают самостоятельно без участия физического лица. Вся информация о движении средств по счету имеется в электронной базе банка, поэтому получение таких сведений не требует много времени и усилий.

В число обязательных требований при оформлении кредита выступает страхование приобретаемого объекта. Такое правило сегодня действует в рамках всех ипотечных банковских продуктов, так как обусловлено нормами законодательства. Помимо обязательного страхования клиент вправе воспользоваться услугой по защите здоровья, жизни и титула. Такой договор заключается на добровольной основе, а при его наличии многие банки готовы предоставлять заемные средства по базовой ставке. При его отсутствии ставка по кредиту может быть повышена, что с учетом больших сумм ипотеки чревато существенным размером переплаты.

Возможно будет интересно!

Как Сбербанк проверяет заемщиков и одобряет кредит

Как происходит оформление ипотеки в Сбербанке?

Обычно процесс оформления ипотеки на жилье первичного рынка застройки происходит не так долго, как вторичного — обычно клиент выбирает такого застройщика, который сотрудничает с программами Сбербанка, поэтому сотрудники принимают объект покупки и залог и перечисляют деньги для долевого участия в строительстве.

Квартиры, которые подбираются клиентами самостоятельно и покупаются у предыдущих владельцев должны пройти несколько более сложную процедуру одобрения и оценки.

Для получения прав владения

После одобрения заявки клиент вправе приступить к подбору желаемого объекта, отдав предпочтение квартире в новостройке, на вторичном рынке или нестандартному варианту. Объект недвижимости должен быть одобрен банком, а упростить процесс выбора можно путем рассмотрения вариантов из предложений кредитного учреждения. Такой способ позволяет выбрать проверенное жилье или аккредитованного застройщика, что сводит к минимуму риск столкновения с мошенническими схемами и обмана при покупке недвижимости.

В кредитном договоре прописываются все существенные условия предоставления заемных средств.

Важными моментами принято считать:

- сумма и валюта договора;

- срок кредитования;

- размер процентной ставки;

- принцип расчета процентов;

- нюансы начисления штрафов;

- суммы дополнительных сборов.

Необходимым шагом станет обращение в орган регистрации для оформления прав владения на недвижимость. Значительная часть граждан сегодня используют для этого услуги МФЦ, так как способ подачи документов отличается доступностью, простотой и позволяет получить необходимый объем консультации.

При обращении потребуется предоставить:

- заявление по установленному образцу;

- удостоверение личности в виде паспорта;

- ипотечный договор кредитования;

- акт приема-передачи;

- чек об уплате госпошлины;

- правоустанавливающие документы на квартиру;

- закладная;

- отчет от оценщика.

При отсутствии замечаний в части перечня документов и их оформления сделка регистрируется. С этого момента на жилой объект накладывается обременение, которое связано с запретом на проведение в дальнейшем имущественных операций до момента полного погашения кредита. Сбербанк сегодня предоставляет своим клиентам возможность электронной регистрация сделки, использование которой позволяет избежать визита в МФЦ.

Документы на новостройку

Многие клиенты обращаются в банк для получения кредита на строящееся или только что возведенное жилье.

Потенциальному заемщику для оформления потребуется предоставить:

- заявление-анкету;

- паспорт заемщика;

- свидетельство о регистрации;

- подтверждение финансового состояния;

- трудовую книжку или договор;

- документы в отношении залога.

Клиент может предоставить в банк ДДУ или соглашение переуступки прав требования. Документы по кредитуемому объекту могут быть переданы в Сбербанк в течение 90 дней с момента поступления уведомления об одобрении заявки.

Заемщику необходимо документально подтвердить возможность оплаты первоначального взноса, размер которого определяется условиями банковского продукта и соглашением с банком.

Таким может выступать:

- выписка с расчетного счета;

- платежные документы с подтверждением оплаты части стоимости;

- документ о получении субсидии;

- жилищный сертификат.

В рамках программ для молодых семей потребуется предоставить свидетельства о браке и рождении детей. Если в процессе планируется привлечение средств материнского капитала, то в число дополнительных документов войдет материнский сертификат и разрешение из ПФ.

Какие документы нужно предоставить на покупку вторичного жилья. Приобретение жилья на вторичном рынке позволяет заемщику сразу решить вопрос с местом жительства, так как не нужно ожидать сдачи объекта в эксплуатацию, проведения ремонта и иных необходимых для комфортного проживания работ. В Сбербанке ипотека в рамках программ для готовых квартир может предполагать упрощенную процедуру оформления или стандартную схему.

Помимо подтверждающих документов о личности заемщика, его стаже и доходах потребуется предоставить перечень документов в отношении кредитуемого объекта и бумаги от продавца.

В число основных документов входит:

- свидетельство о праве владения;

- выписка из ЕГРН;

- основание возникновения прав собственности;

- кадастровая документация.

Если заемщик состоит в браке, то супруг автоматически становится созаемщиком по кредиту. Исключение составляют ситуации, когда между партнерами заключен брачный договор, определяющий особые условия приобретения и владения имуществом. В этом случае потребуется дополнительно предоставить в банк такое соглашение.

Возможно будет интересно!

Как открыть номинальный счет в Сбербанке для ипотеки

Ипотека по двум документам

Уже несколько лет в Сбербанке существует программа «Ипотека по двум документам». Ее суть состоит в том, что для оформления и рассмотрения заявки не требуются подтверждение дохода и трудовой занятости.

Будет достаточно следующей документации:

- Паспорт. В нем обязательно должна присутствовать отметка о месте прописки.

- При временной прописке – справка по форме № 3 из УФМС.

- Второй документ (на выбор):

- СНИЛС;

- водительское удостоверение;

- военный билет;

- удостоверение лица, проходящего военную службу;

- удостоверение лица, проходящего службу в органах власти федерального уровня;

- загранпаспорт.

- анкета-заявка.

Обязательное условие ипотеки по двум документам – наличие первоначального взноса в размере 50% от стоимости приобретаемого жилья.

За возможность получения ипотеки без подтверждения дохода и трудовой занятости заемщику придется заплатить банку на 1% годовых больше по сравнению с обычным ипотечным кредитом.

Сколько Сбербанк рассматривает заявку.

Рассмотрение поданной заявки в Сбербанке зависит от многих факторов, а в большинстве случаев банк дает решение в течение 2-х дней. Если для обращения выбран электронный вариант, то ответ может быть дан уже через несколько часов.

На временные характеристики оказывают влияние следующие моменты:

- запрошенная сумма займа;

- соотношение доходов и расходов заемщика;

- наличие статуса надежного или зарплатного клиента;

- качество погашения прошлых кредитов;

- наличие созаемщиков и поручителей.

Максимально быстро ответ получают зарплатные клиенты, имеющие хорошую кредитную историю и желающие взять заём для приобретения стандартных объектов недвижимости в рамках классических документов. Чем больше количество документов и не стандартнее запрос, тем более длительным окажется процесс рассмотрения. При желании оформить кредит для покупки вторичного жилья средний срок сегодня варьируется от 3 до 5 дней. В расчет необходимо принимать только рабочие дни Сбербанка, то есть без учета праздников и выходных.

Перед подачей заявки в Сбербанк необходимо получить уточнения, какие документы требует кредитная организация в рамках конкретного предложения. Важно учитывать временные ограничения в части срока действия разрешительных бумаг периода одобрения, в противном случае процедуру оформления потенциальному заемщику придется проходить вновь.