При отказе банка

Сбербанк предлагает россиянам множество кредитных продуктов, в том числе ипотечных. Граждане нашей страны очень часто обращаются именно в эту организацию. Некоторые заявители получают отрицательное решение.

Причины могут быть разные:

- Неоплаченные штрафы, в том числе за нарушение Правил дорожного движения.

- Незакрытые судебные дела, переданные к исполнению приставам.

- Долги по оплате налогов и/или жилищных и коммунальных услуг.

- Подпорченная кредитная история, в том числе не вовремя внесенные платежи.

- Ошибки в заявке на выдачу ипотечного кредита.

- Неудовлетворение требованиям банка созаемщиков, поручителей.

Сбербанк установил период, после которого можно второй раз подать заявку на ипотеку, равный 60 дням. В течение этого времени можно изменить обстоятельства, ставшие основанием для отказа – погасить задолженность того или иного типа, корректно внести необходимые сведения, исключить из сделки третьих лиц или заменить созаемщика/поручителя и так далее, и подать заявление еще раз.

Как это выглядит на деле

Продление ипотеки скорее частный случай, чем практика, которым могут воспользоваться не все клиенты банка. Как правило, люди могут рассчитывать на нее при осложнении материального положения семьи. В расчет берется качество кредитной истории, отсутствие просрочек.

В результате банкиры могут одобрить:

- Отсрочку в оплате тела займа на срок от 6 мес. до 2-х лет. Клиенту придется гасить только проценты.

- Продление кредита от 3-х до 10-и лет, если это возможно по стандартам ипотечной программы. Максимум – до 35 лет.

- Каникулы в оплате платежа, когда человек не погашает ничего в течение 3-6 месяцев, пока финансовая ситуация не стабилизируется.

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы на карту под 0%Карты рассрочкиЗаработок на дому

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

При любом исходе дела будет подписано дополнительное соглашение к действующему договору, где будет указан новый период и характер оплаты. Естественно, выполнят и перерасчет графика погашений.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Вся процедура получит статус реструктуризированного займа. При возникновении финансовых проблем не стоит ждать, а следует сразу оповестить об этом банк.

Возможно, эти статьи также будут вам интересны:

По воле заемщика

Потенциальные заемщики чаще всего обращаются сразу в несколько банков. Делают этого, чтобы иметь возможность получить наиболее выгодное для себя предложение. Сама по себе заявка клиента ни к чему не обязывает.

Если человек уже получал одобрение от Сбербанка и не воспользовался предложением, его право обратиться повторно в любой момент сохраняется. Иногда заявка по ипотеке проводится как выданный кредит. Данное обстоятельство отрицательно сказывается на кредитной истории и может служить отказом при обращении в банк. Для предотвращения такого решения необходимо заявки в других банках, которыми не воспользовались аннулировать. Перечень выданных кредитов можно найти в бюро кредитных историй.

Возможно будет интересно!

Можно ли взять 2 ипотеки параллельно в 2020 году

Что нужно для продления одобрения ипотеки?

Прежде всего обратитесь в банк. Вам предложат написать заявление, которое будут рассматривать определенное количество дней. Сделать это можно лично в отделении, а также через личный кабинет (услуга предоставляется не во всех банках). В некоторых финансовых учреждениях попросят обновить сведения. Для этого потребуется принести повторно копию трудовой книжки или трудового договора, справку о зарплате. Времени на повторное оформление уходит меньше, поскольку в основная информация сохраняется в базе данных.

Если за время поиска квартиры вы наши более подходящее предложение от другого банка, то заявка подается заново с полным пакетом документов. Первый банк можете не оповещать, после истечения срока предложение аннулируется автоматически. Специалисты рекомендуют все-таки позвонить своему специалисту, чтобы никаких негативных пометок в кредитную историю не было сделано.

Читать дальше: Доверенность на получение эцп для физических лиц

В заключение отметим, что продление одобрения по ипотечной заявке – популярная практика. Меньше всего проблем возникнет, если документально подтвердите причину, по которой не воспользовались одобрением в назначенный срок. Более лояльно финансовые организации относятся к корпоративным или постоянным клиентам, в ситуации, когда главное направление работы банка – ипотечное кредитование.

При обращении за жилищным займом, можно столкнуться с отказом. Рассмотрим основные его причины, способы исправления ситуации, а также через какое время можно подать повторную заявку на ипотеку в Сбербанке.

Требования банка к объекту

Квартиры вторичного рынка не всегда подходят для ипотечного кредитования в Сбербанке.

Он предъявляет к объекту ряд требований, а именно:

- Отсутствие незаконных перепланировок.

- Удовлетворительное состояние многоквартирного дома, то есть он не должен быть признан аварийным.

- Многоквартирный дом не подлежит расселению.

- Оплаченные в полном объеме жилищные и коммунальные услуги.

Квартиры первичного рынка не проходят проверку по указанным параметрам. Банк сотрудничает с рядом застройщиков. Выбирая жилье в составе их объектов автоматически получается одобрение объекта.

Алгоритм оформления ипотечного кредита

Для получения ипотечного кредита человек должен действовать по следующему алгоритму:

- Рассчитайте полную стоимость ипотечного кредита;

- Подайте в банк заявление и другую необходимую документацию;

- Подберите залоговую квартиру в новостройке или на рынке вторичного жилья;

- Заключите предварительный договор купли-продажи квартиры;

- Соберите комплект бумаг по кредитуемому объекту и отнесите его в банк;

- Оцените залоговую недвижимость и заключите страховой договор;

- Подпишите кредитное соглашение и получите денежные средства;

- Перечислите деньги продавцу квартиры;

- Погасите ипотеку и оформите в Росреестре права собственности на жилплощадь.

На каждом этапе сделки необходимо советоваться с юристами, риелторами и банковскими специалистами. Некоторые заёмщики совершают ошибку, начиная оформление ипотечного кредита с поиска залогового объекта. Они заключают предварительное соглашение купли-продажи жилья и передают задаток продавцу жилплощади. После этого они подают заявление на получение ипотеки, которое отклоняется банком. Потенциальный заёмщик теряет задаток, и на время лишается возможности решить свои жилищные проблемы.

Заявление можно подать повторно по договорённости с персональным менеджером. Контрагент может сослаться на возникшие форс-мажорные обстоятельства, которые не позволили вовремя собрать все документы (в договоре есть положение, разрешающее продление срока заявления).

Документы, необходимые при повторной заявки

После истечение срока действия заявки или до этого момента может возникнуть потребность в повторном обращении.

В обоих случаях предоставляется следующий пакет документов:

- Анкета заявителя с новой датой.

- Паспорт гражданина РФ. Обязательным требованием является наличие прописки постоянного или временного характера. В последнем случае предоставляется отдельный документ.

- СНИЛС, водительское удостоверение, заграничный паспорт. Прилагаются в случае заявки на ипотечный продукт без подтверждения доходов.

- Документ, подтверждающий доход. Это может быть справка по форме 2-НДФЛ или по форме банка, индивидуальный предприниматель направляет декларацию о доходах.

- Трудовая книжка. Заверяется работодателем (руководителем или ответственным по приказу сотрудником) на каждой странице или прошивается и скрепляется подписью и печатью. На последнем листе должна присутствовать запись о продолжении работы на последнем месте на настоящий момент.

Заявка содержит данные о планируемом к покупке объекте – тип жилья (индивидуальный жилой дом или квартира), вид многоквартирного дома (новостройка или вторичное жилье) и так далее.

При подаче документов заявителей интересует через какое время требуется актуализировать данные от работодателя – трудовую и справку о доходе. Принято считать их действительными в течение одного месяца.

Возможно будет интересно!

Как Сбербанк проверяет заемщиков и одобряет кредит в 2019 году

Через какое время можно подать заявку повторно

Общий период, действующий для всех клиентов — 60 дней. Но иногда разрешено это сделать и раньше.

Если истек срок одобрения

Бывает, клиент не пользуется представленной возможностью оформить ипотеку на одобренных условиях и заявка сгорает (передумал, не устраивают условия, не успел подобрать недвижимость). Срок ее действия — 90 дней. В этом случае подать документы и анкету на рассмотрение заново можно в любое время.

Повторная заявка после отказа

Если отказ поступил из-за некорректного заполнения или указания недостаточных данных, менеджер предложит ее переписать и повторно отправить на согласование. Исключение составляют выявленные случаи обмана, попытки ввести в заблуждение. С таким гражданином Сбербанк может отказаться иметь дело поставит его в стоп-лист.

При этом, если ситуация у клиента никак не изменилась, то вероятнее снова получить отрицательный ответ.

Если заемщик не отвечает требованиям банка, то повторную заявку подавать бессмысленно, пока ситуация не изменится. Это касается отсутствия места трудовой занятости или низкого дохода.

Получив отказ, стоит выспросить кредитного менеджера о вероятных причинах. Он подскажет, какие параметры заявителя на его взгляд могли привести к негативному решению.

Если вы не получили четкого ответа, пересмотрите все требования, проверьте свои документы для ипотеки Сбербанка, оцените платежеспособность и сравните ее с финансовой нагрузкой, связанной с выплатой долга. Факт того, что вы не успели подобрать недвижимость (квартиру, дои и т.п.) на одобрение не влияет.

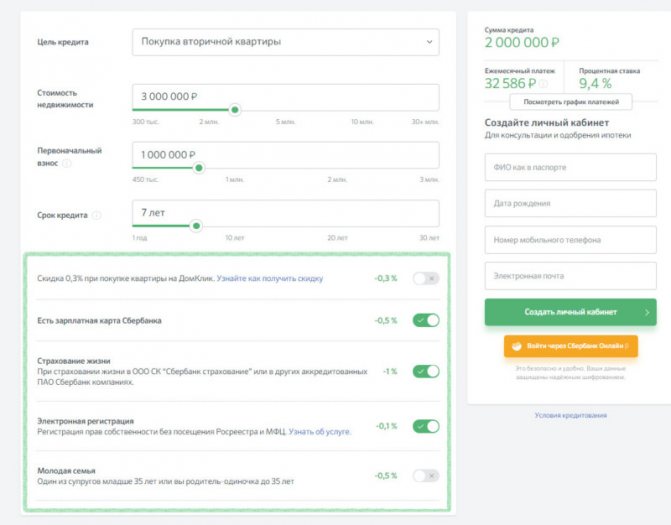

Прежде чем повторно подать заявку на ипотеку в Сбербанке, нужно попытаться исправить свое положение. При наличии действующих кредитов, т.е. при недостаточном уровне зарплаты для выплаты по двум обязательствам, стоит их вначале погасить. Рассчитать соотношение заработной платы к ежемесячному платежу можно при помощи калькулятора на официальном сайте.

Избежать отказа по заявке на ипотеку вам поможет предварительный расчет на калькуляторе ДомКлик

Если калькулятор показал, что прибыли недостаточно для ежемесячных выплат, можно рассмотреть разные варианты:

- Увеличить срок;

- Запросить меньшую сумму;

- Подобрать другую недвижимость;

- Собрать деньги для большего первого взноса;

- Найти созаемщика с хорошей заработной платой;

- Найти дополнительные источники прибыли.

При негативной истории кредитования, стоит попытаться ее улучшить. Для этого рекомендуется взять ссуду в любом банке на минимально возможное время и своевременно вносить платежи. Процесс это длительный, но позволит в дальнейшем рассчитывать на одобрение по ипотеке.

Проверьте свою кредитную историю, прежде, чем подавать повторную заявку — финансовый рейтинг крайне важен для одобрения

Если не успели подобрать квартиру

В этом случае повторная заявка на ипотеку в Сбербанке подается сразу. Обычно ее одобряют по ускоренной процедуре. Исключение составляют случаи, когда срок действия документов истек.

Вам пригодится: Образец заполнения анкеты на ипотеку.pdf

Помните о том, что данные справки о доходах (НДФЛ-2 или по форме банка) актуальны для банка только в течение 30 дней.

Если удалось найти квартиру в новом здании, хорошем районе и т.п., подача повторной заявки также возможна без ожидания.

Если изменились обстоятельства

Если у лица кардинально изменилась ситуация в сравнении с прежней, подать повторную заявку можно раннее общепринятого срока. Среди таких обстоятельств:

- Появился дополнительный источник дохода;

- Существенно повысилась заработная плата;

- Решено привлечь созаемщика с высокой платежеспособностью;

- Появились деньги для выплаты первоначального взноса более высокого размера;

- Решено использовать материнский капитал;

- Др.

Подача повторной заявки на ипотеку в Сбербанке допустима неограниченное число раз.

Документы, предоставляемые после одобрения

После того, как заемщик подобрал объект недвижимости к покупке, он должен предоставить сведения о нем в банк, а именно:

- Праворегистрирующий документ на объект – свидетельство о регистрации права собственности или выписка из Единого государственного реестра недвижимости.

- Правоустанавливающий документ – договор купли-продажи, дарения, долевого участия, решение суда и тому подобное.

- Отчет об оценке недвижимого имущества. Изготавливается специализированной организацией, которая прошла аккредитацию банка. Их список можно запросить у кредитного менеджера. Заказывается и оплачивается, как правило, покупателем. Действует в течение полугода.

- Кадастровый или технический паспорт объекта. Содержит параметры объекта, в том числе общую площадь, кадастровый номер и так далее. Должен соответствовать фактическому состоянию объекта.

- Документы продавца по браку. Если продавец не вступал в официальные отношения, то данный факт подтверждается соответствующим заявлением с удостоверением нотариуса. Если квартира приобреталась в браке, то потребуется нотариально заверенное согласие супруга на сделку и свидетельство о браке.

- Выписка из домовой книги или справка о зарегистрированных лицах. Позволяет понять кто проживает в жилом помещении или состоит в нем на учете. При наличии среди них несовершеннолетних действует одно правило. Они должны быть выписаны в другую квартиру вместе со своими родителями или одним из них.

- Паспорт и СНИЛС продавца. Если собственниками продаваемого объекта выступают несколько человек, то предоставление указанных документов требуется от всех их.

- Брачный договор. Необходим при приобретении квартиры человеком, находящимся в браке, когда собственность будет зарегистрирована на одного из них или распределена между супругами в долях, но не поровну. При отсутствии указанного документа общее имущество распределяется в соответствии с действующим законодательством.

Покупка жилья через ипотеку представляет собой сложный и продолжительный процесс. Особенно он затягивается при повторном обращении в банк за одобрением. Приведенная информация поможет не только сэкономить время, но и получить желаемый результат, улучшив свои жилищные условия.

Причины отказа по заявке на ипотеку

Каждое учреждение имеет собственные критерии оценки рисков по выдаче кредитов. Чтобы не разглашать свою систему, причина негативного ответа не разглашается. Но кредитный менеджер может подсказать, что повлекло отказ. Иногда об этом можно догадаться и самому, если знать основные параметры, которым уделяет внимание каждый кредитор:

- Соответствие минимальным требованиям к заемщикам. В Сбербанке это регистрация, гражданство, возраст в диапазоне 21-75 лет, постоянное трудоустройство – от 6 месяцев, общий стаж – свыше года.

- Подлинность документов и поданной информации . Не допускается предоставление недостоверных или ложных сведений. Данные о заявителе проверяются и, при обнаружении обмана, в выдаче ипотеки отказывают.

Обратите внимание на требования Сбербанка при загрузке документов

- Благонадежность . Происходит проверка наличия нарушений закона, участия в судебных тяжбах и т.п.

- Уровень финансового состояния . Это основной критерий, который сопоставляется с запрашиваемой суммой с целью выявления возможности погашать долг. Возможно, по мнению банка у вас не получилось накопить на первый взнос по ипотеке достаточную сумму или слишком мал доход.

- Кредитная история . Проверяются прежние отношения по займам, своевременность погашения, просрочки, а также имеются ли текущие незакрытые долги. Последние могут помешать лицу своевременно погашать ипотеку при недостаточном уровне зарплаты.

- Работодатель . Выявляется, работает ли компания, ее надежность, наличие арестов на счетах и т.п.

Отказ может быть выдан в случае, если вы успели подобрать квартиру, или другой объект недвижимости, но он не прошел банковский аудит.

Обратите внимание на официальный комментарий Сбербанка о повторном обращении

К недвижимости выдвигаются определенные требования, главным из которых выступает ликвидность.

Квартира должна находиться в доме, не требующем капитального ремонта, не состоящего на учете на снос или в ветхом и старом здании. Если выбранная квартира не устраивает Сбербанк, потребуется подобрать другую.

Читать дальше: 290 Ук за неотбывание обязательные работы приговор

Что делать после отказа в выдаче ипотеки

Если человеку отказали в ипотечном кредите, он может через положенный срок повторно обратиться в банковскую организацию. Если отказ был получен в Сбербанке, можно обратиться в другой банк. Есть вероятность, что там документы одобрят. Стоит однако помнить, что после отказа от Сбербанка условия окажутся менее выгодными: процентная ставка выше, объем первого взноса — больше.

Ограничения на количество заявок не существует. Можно попробовать обратиться в несколько организаций сразу. Не стоит забывать и про маленькие банки: количество клиентов у них меньше, проверки не такие тщательные.