Главная » Статьи » Ипотека » Беспроцентная ипотека в 2020 году

Октябрь 11, 2020 Один комментарий

Можно ли взять беспроцентную ипотеку в 2020 году, что это такое. Каким образом приобрести квартиру в ипотеку, не совершая переплату процентов и употребив содействие со стороны государства.

Купить жилье в нашей стране в настоящее время может позволить себе не каждый гражданин.

С введением ипотечных кредитов в негосударственных банках покупка жилья стала более доступной, однако не для каждого.

Некоторые категории населения, к примеру, молодые семьи, имеют право на получение помощи из бюджета, представляющей собой льготы на приобретение квартиры.

Однако имеется ли сейчас беспроцентная ипотека и как ее оформить?

Законодательство

30 ноября 2020 года было подписано специальное Постановление Правительства № 1567, которое регламентирует получение сельской ипотеки в России.

Loading…

Taking too long?

Reload document

| Open in new tab

Основная цель введенной сельской ипотеки под 3 процента – привлечь граждан жить и вести трудовую деятельность на селе. Тем самым предполагается сократить количество исчезающих деревень, развивать их территории и хозяйство. Однако не только одними низкими процентными ставками будут привлекать новых жителей: государство также начало принимать меры по благоустройству территорий населенных пунктов, обеспечению их транспортной и инженерной инфраструктурой, содействию занятости местных жителей.

Всего на реализацию проекта было выделено 2,3 триллиона рублей, часть из которых приходится на счет федерального бюджета.

Когда заработает ипотека под 3%

Реализация программы будет происходить с 1 января 2020 года. Соответственно, претендующие на ипотеку под 3 процента граждане должны будут подавать заявки после указанного срока.

Важно! Согласно проекту постановления программа будет действовать в период 2020-2025 гг. В настоящий момент программа уже работает в Россельхозбанке и в марте был выдан первый ипотечный кредит по сельской ипотеке. С 20 мая 2020 года программа заработала и в сбербанка, но сейчас приостановлена в связи с израсходованием лимита.

Процедура оформления ипотеки

Согласно условиям получения ипотеки в Сбербанке с господдержкой в 2020 году для оформления кредита необходимо:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- Ознакомиться с действующими условиями программы ипотечного кредитования при господдержке.

- Проанализировать и определить, отвечает ли заемщик и его семья установленным требованиям.

- Заполнить и подать заявку на получение ссуды через интернет-портал или в ближайшем банковском отделении.

- Выбрать квартиру в одной из новостроек, прошедших аккредитацию в Сбербанке.

- Заключить договор купли-продажи или ДДУ (переуступки прав требования) с застройщиком.

- Воспользоваться услугой электронной регистрации сделки (по желанию).

Внимание! Прежде чем подавать заявку на выдачу ипотеки, специалисты рекомендуют рассчитать все параметры кредитования с помощью онлайн-калькулятора.

Общие условия программы

Согласно тексту постановления льготная сельская ипотека будет выдаваться только на покупку жилых помещений на определенных территориях. Сюда войдут:

- сельские поселения и территории;

- малые поселения и межсельные территории, имеющие совместные площади в черте муниципального района;

- небольшие населенные пункты;

- поселки: рабочие и городского типа, которые входят в состав городских округов;

- города с небольшой численностью населения (до 30 тысяч человек) и объединенные с соседствующими сельскими местностями тесными связями: общим использованием инфраструктурных объектов, совместными экономическими факторами (в том числе трудовыми и социальными).

Исключения! Ипотека под 3 процента годовых не будет доступна для приобретения жилья в муниципальных образованиях Москвы, Московской области и Санкт-Петербурга. Полный перечень районов сельской ипотеки представлен тут.

Кроме того, имеются и иные ограничения:

- Касаются они срока заключения кредитного договора (после 01.01.2020 года),

- Суммы предоставляемого займа от 100 000 до (5 млн. рублей на покупку недвижимости на Дальнем Востоке или Ленинградской области и 3 млн. рублей – для остальных местностей),

- Процентная ставка от 0,1 до 3% (снижение ставки по ипотеке менее трех процентов возможно за счет дополнительных субсидий со стороны региональных властей),

- Срок ипотеки до 25 лет,

- Размера первоначального взноса (от 10% от стоимости ссуды).

Важно! Подобную государственную поддержку доступно будет получить только единожды. После приобретения жилья по ипотеке под 3 процента его нельзя будет реализовывать в течение 5 лет.

Беспроцентная ипотека от РЖД

Молодым специалистам, а также для пенсионеров, которые находились или находятся в структуре компании РЖД открыты особые льготы при оформлении и покупке недвижимости. Поддержка осуществляется исключительно сотрудникам компании, а не каждому заинтересованному гражданину России. Не путайте этого!

ОАО РЖД сотрудничает с банком ВТБ24, а потому в отделениях этого финансового учреждения и можно оформить ипотечных договор с особыми субсидиями. Льгота заключается в том, что непосредственно сам работодатель будет компенсировать 7,5% ежемесячной переплаты по платежам. Это стандартная ставка для всех сотрудников ОАО РЖД.

Если же заявление оформляет молодой специалист до 30 лет или же многодетные сотрудники, то в таких случаях льгота компании будет покрывать 8,5% кредитных выплат. Тогда при выборе определенных банковских ипотечных программ кредит будет либо беспроцентный, либо с минимальной ежемесячной переплатой.

Кто имеет право на льготу

Выше отмечалось, где и на каких условиях допустимо приобрести дом по ипотеке под 3 процента. Какие требования предъявляются непосредственно к самим потенциальным заемщикам и на что стоит обратить внимание при выборе жилого помещения – рассмотрим далее.

Требования к заемщику

В принятом 29 августа 2020 года нормативном правовом акте представлены требования к потенциальным пользователям льготы. Таковыми могут стать лица:

- Имеющие постоянную регистрацию на селе, ведущие здесь трудовую деятельность (в качестве индивидуального предпринимателя/по трудовому договору) в следующих областях: агропромышленной, социальной, в ветеринарии (направленной на работу с сельскохозяйственными животными). Указывается минимальный срок занятости на последнем месте работы – больше года.

- Имеющие регистрацию по месту пребывания на сельских территориях и также ведущие деятельность в вышеуказанных областях.

Важный момент! Россельхозбанк и Сбербанк не требуют прописку в селе и работу там для оформления сельской ипотеки под 3 процента, поэтому можно оформить и городским жителям и не работающим на селе.

Отдельные требования к заемщикам выдвигают финансовые учреждения. Их интересует соответствие следующим критериям:

- Наличие гражданства РФ.

- Возраст от 21 до 75 лет. При этом к моменту завершения платежей по ипотеке заемщику не должно быть больше 75 лет.

- Платежеспособность, подтверждаемая справками о доходах.

По желанию банки могут требовать удовлетворения других показателей. Для получения подробной информации рекомендуется обращаться непосредственно к предполагаемому займодателю.

Требования к жилому помещению

Согласно содержанию постановления от 31.05.19 под номером 696, финансовые учреждения при рассмотрении заявки на льготное ипотечное кредитование будут обращать внимание на местность, где расположен сам жилой дом. Также обязательно к проверке подлежат «качества» недвижимости. Сотрудников банка заинтересует соответствие признакам:

- Недвижимость дает возможность для круглогодичного проживания.

- К дому подведены инженерные системы, то есть домочадцы могут в полной мере пользоваться электричеством, водоснабжением, отоплением и канализацией. В газифицированных районах обратят внимание на наличие газоснабжения в жилище.

- Площадь дома достаточна для всех жителей (будут учитывать норму квадратных метров на каждого человека – в отдельно взятом муниципалитете имеются свои собственные значения).

Банковские учреждения перед выдачей ипотеки требует проведения оценки недвижимости. Рассчитанная экспертами сумма не должна значительно отличаться от размера кредита.

Внимание! СНТ не могут принимать участие в программе сельской ипотеки. Это объясняется тем, что они расположены вне населенных пунктов, т.е. не подходят по условиям программы. Кроме того, для банка этот объект недвижимости не будет являться ликвидным, потому что он не сможет его продать по высокой стоимости.

Основные проблемы и вопросы программы

Несмотря на кажущуюся привлекательность, проект субсидирования имеет проблемы и недоработки, делающие его невыгодным для некоторых заемщиков.

- Большой по сравнению с другими продуктами и банками первый взнос. В Сбербанке для льготной жилищной ссуды устанавливается первая обязательная часть оплаты — 20% от полной стоимости объекта. Например, при стоимости квартиры 4 000 000 потребуется внести 800 000. Не у всех семей с маленькими детьми есть такая сумма.

- Короткий период действия льготы, значительное повышение ежемесячного платежа после ее окончания. Безусловно, пока действует сниженная ставка, платежи не будут сильно влиять на семейный бюджет. Однако после окончания льготы финансовая нагрузка значительно увеличится. Для примера возьмем тот же расчет. При стоимости жилья 4 000 000, первом взносе 800 000, сроке 15 лет платеж будет 27 000 по льготной программе. Однако после окончания ее действия сумма платежа возрастет до 33 900. Очень ощутимая разница.

- Обязательное оформление страхования жизни, здоровья, имущества. Без этого ипотеку вовсе не оформят. Стоимость этих услуг достаточно высока.

- Возможность приобрести при помощи заемных средств объект только у юридического лица. Это означает, что речь идет о новостройках. Только что построенная или находящаяся на этапе строительства квартира потребует больших финансовых вложений, а переезд будет отложен на время ремонта и завершения всех работ.

- Ущемление прав семей, где второй и третий ребенок родился до 1 января 2020 года.

Самый главный вопрос, можно ли сочетать при программе несколько льгот. Например, использовать материнский сертификат как первоначальный взнос. В законопроекте этот момент не обозначен, он остается на усмотрение банка.

Какое жилье можно приобрести по сельской ипотеке

Согласно условиям программы потенциальный заемщик имеет право приобрести следующие виды жилья:

- Приобретение участка на селе и дальнейшее строительство на нем частного дома для проживания по договору подряда;

- Строительство или завершение строительства жилого дома на собственном участке по договору подряда;

- Приобретение готового или строящегося объекта недвижимости, а также объекта недвижимости с участком на территории земель сельских поселений.

Важный момент! Использовать сельскую ипотеку на погашение ранее выданного кредита нельзя. Направить субсидию на ремонт жилья можно через Россельхозбанк.

Как получить ипотеку под 3 процента

Так как ипотека под 3 процента по проекту развития села выдаваться только с начала 2020 года, то есть к этому пункту некоторые вопросы. Мы постарались их разобрать.

Перед подачей заявки необходимо уточнить, входит ли выбранный заемщиком населенный пункт в льготную программу по сельской ипотеке. Для этого следует обратиться к Постановлению Правительства РФ № 1567 от 30.11.2019. В нем указано, что объект кредитования должен находиться на сельских территориях или в сельских агломерациях. Соответственно, заемщику нужно найти в их числе выбранный им населенный пункт. Для этого следует воспользоваться перечнем сельских территорий, например, Краснодарского края.

Если населенный пункт является сельской агломерацией, то необходимо, чтобы в нем проживало не более 30 тыс. человек. Этот населенный пункт должен быть включен в программу развития.

Куда обращаться

При желании получить льготную государственную ипотеку потенциальные заемщики должны будут обратиться в Сбербанк или Россельхозбанк. Полный перечень таких организаций обязуется разместить в ближайшее время Министерство сельского хозяйства.

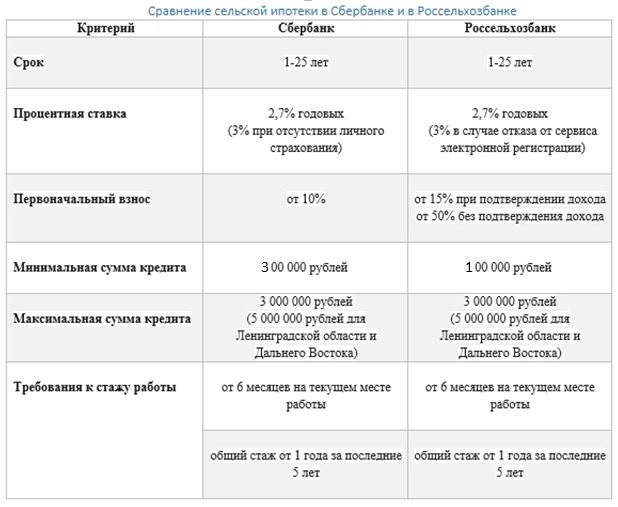

Внимание! Первый по сельской ипотеке под 3 процента начал принимать заявки Россельхозбанк. В этот банк можно подавать документы уже с 9 января 2020 года. Льготную ставку в 2,7% можно получить при оформлении личного страхования. Требование по регистрации — на территории Российской Федерации по месту жительства или пребывания ( то есть не обязательно в сельской местности). Стаж работы для физических лиц должен быть не менее 6 месяцев на последнем (текущем) месте работы и не менее 1 года общего стажа за последние 5 лет. Стаж необязательно в селе. В Россельхозбанке можно выбрать тип платежа по ипотеке: дифференцированные или аннуитет.

При обращении в выбранный банк рекомендуется захватить с собой некоторый перечень документов – это позволит незамедлительно подать заявку на одобрение займа.

В Сбербанке сельская ипотека заработала с 20 мая 2020 года, но временно приостановлен прием заявок.

Подробные условия по сельской ипотеке в Россельхозбанке и Сбербанке представлено в таблице:

Пакет документов

В нормативно правовом акте, принятом Правительством РФ, относительно реализации проекта по развитию села указано, что перечень требуемой документации будет определяться непосредственно самим акционерным обществом «Банк ДОМ.РФ» и иными банковскими предприятиями. Если брать во внимание, какие бумаги запрашивают учреждения при выдаче ипотечных продуктов по иным проектам; предполагается, что пакет документов будет приблизительно таким:

- Паспорт гражданина РФ.

- Военный билет или справка об отсрочке.

- Подтверждающие платежеспособность клиента справки и договоры. Для официально трудоустроенных – трудовая книжка/договор, справка о доходах; для ИП – свидетельство о регистрации в качестве индивидуального предпринимателя, налоговая декларация за последние 2 года; для пенсионеров – пенсионное удостоверение, справка о сумме пенсии.

- Документы на приобретаемую недвижимость: отчет об оценке, паспорта (кадастровые и технические), свидетельства о праве собственности прошлых хозяев и их паспорта гражданина РФ.

Если взять во внимание требования ипотеки под 3 процента, то скорее всего к основным документам добавятся: наличие штампа о постоянной регистрации на селе, доказывающие ведение трудовой деятельности в вышеупомянутых областях справки и трудовые договоры.

Порядок получения займа

Выдача потеки под 3 процента будет производиться по такому сценарию:

- Обращение потенциального заемщика в интересующее финансовое учреждение для получения консультационной помощи.

- Сбор, подготовка и подача документов для одобрения заявки.

- При положительном ответе – предоставление дополнительного требуемого пакета бумаг.

- Подписание кредитного договора.

- Регистрация недвижимости в Росреестре (до окончания платежей по ипотеке на жилом помещении будет «висеть» обременение).

Вся процедура может занять достаточно длительное время – от 1 до 3-4 месяцев. Поэтому советуется набраться терпения.

Список документов

Наиболее трудоемкую часть кредитования составляет сбор необходимых бумаг и справок.

Перечень документов включает в себя:

- оригинал и копии всех страниц паспорта заемщика и созаемщиков;

- свидетельство о заключении брака или разводе;

- документы, подтверждающие наличие детей;

- справка о составе семьи;

- документы, подтверждающие особый статус заемщика (мать-одиночка, многодетная семья, малоимущая и т.д.);

- выписка из ЕГРН об отсутствии в собственности недвижимости;

- документы, подтверждающие уровень доходов семьи, достаточный для погашения кредита;

- копия трудовой книжки.

Новости

Многие СМИ уже обратили внимание на нововведение. Последние новости по программе:

- Правительство РФ утвердит первоначальный взнос на ипотеку для приобретения жилья на селе в размере 10%. Процентная ставка по кредиту составит 0,1-3% (точный размер зависит от региона проживания потенциального заемщика). Также отметили максимальный срок, на который выдается заем – 25 лет.

- В Мордовии тщательно готовятся к введению в полной мере нового проекта. Глава республики Владимир Волков рассказал изданию, что сейчас подготавливаются земли для массовых застроек жилых помещений новым сельским жителям, а также создаются дополнительные рабочие места, предпринимаются меры по улучшению инфраструктуры. По его словам воспользоваться программой смогут жители всех населенных пунктов с численностью населения до 40 тысяч человек, но есть село-исключение – Рузаевка, где будут реализовываться иные проекты.

Как можно понять, программа вызвала интерес у жителей страны. Значит, должен быть спрос на подобное предложение.

Выводы

Следует подвести некоторые выводы относительно вскоре вводимой программы льготного ипотечного кредитования:

- Новая программа — льготная ипотека и улучшение условий для проживания в селе. Соответственно, подобное должно привлечь граждан для переселения в мелкие населенные пункты.

- Ипотека под 3 процента – очень выгодный кредит, что особенно важно для сельских жителей (здесь оплата труда часто оставляет желать лучшего). Также низкий порог первоначального взноса должен сделать заем доступнее.

- Требования к льготным заемщикам не столь жестки: значит, программой смогут воспользоваться множество желающих.

Остались вопросы по теме? Задавайте вопросы нашему юристу – мы будем рады вам помочь. А также не забывайте ставить «лайки» и делать репост записи.

Кстати, на Дальнем Востоке будет действовать своя льгота на приобретение недвижимости. Подробнее о ней здесь.