Проверяет ли банк квартиру при ипотеке?

Содержание

Банки организуют лишь минимальную проверку документов, о юридической чистоте сделки покупателю придется позаботиться самостоятельно. Перед оформлением ипотечного договора кредитору представляются документы, которые он и изучает:

- Предварительный договор купли-продажи (ДКП).

- Выписка из ЕГРН о праве собственности продавца.

- Техпаспорт.

- Документ, на основании которого у продавца возникло право собственности: старый ДКП, свидетельство о наследстве, договор мены, ренты или дарения.

- Иные документы в зависимости от ситуации: согласие супруга продавца на продажу, разрешение органа опеки.

Важно! Представленные документы проверяются юристами банка. Если с ними все в порядке и квартира без обременений, сделку с ней одобрят. Кредитору без разницы, использовался дли для покупки жилья продавцом маткапитал, выделены ли доли, есть ли третьи лица, которые могут на него претендовать.

Как правильно проверить квартиру в Росреестре через интернет: пошаговая инструкция

Для быстрой проверки объекта недвижимости через интернет необходимо выполнить следующие действия:

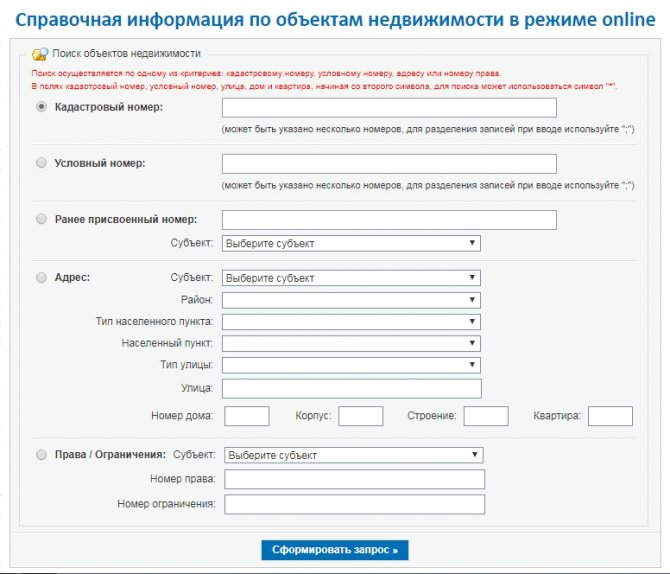

- Зайти на официальный сайт органа Росреестра, прокрутить немного вниз и кликнуть на надпись: «Справочная информация по объектам недвижимости в режиме онлайн».

- На открывшейся странице поставить галочку, выбрав вариант, по которому требуется найти информацию. Поиск ведется по кадастровому или условному номеру, адресу квартиры или номеру права. Нажать кнопку «Сформировать запрос».

После этого сразу же выйдет информация о недвижимости.

Как Сбербанк проверяет квартиру при ипотеке на вторичке?

Сбербанк и большинство других банков не проверяют юридическую чистоту сделки. Обычно выясняются лишь несколько моментов:

- Рыночная стоимость недвижимости. Оценка проводится для определения размера ипотеки. Обычно выдают не более 80% цены квартиры, остальное заемщик должен оплатить за счет первоначального взноса.

- Представленные документы. Проверяется подлинность, отсутствие обременений.

- Перепланировка. Если они не узаконена, в выдаче ипотеки откажут.

- Право собственности продавца на жилье. Это подтверждается выпиской из ЕГРН.

Фактически банк проверяет лишь поверхностно ипотечную недвижимость, детальная проверка собственника (продавца) не проводится. У него не будут запрашивать справку из психоневрологического диспансера; не станут выяснять, участвует ли он в процедуре банкротства, не проверят историю перехода права собственности.

Как долго банк проверяет квартиру по ипотеке?

Рассмотрим, сколько банк проверяет квартиру и заемщика для ипотеки:

- Сначала заемщик подает заявку. Ответ поступает в течение 5-30 минут, ипотеку предварительно одобряют.

- Клиент приносит собственные документы кредитору, они проверяются сразу. Но бывает и так, что ответ дают только через 2-3 дня.

- Находится недвижимость, документы на нее представляются в банк. Проверка занимает в среднем 5-7 дней. В это время проводится и оценка рыночной стоимости.

- Если все нормально, кредитор одобряет сделку, подписывается основной ДКП.

В общей сложности оформление ипотеки и покупка недвижимости занимает один месяц. На проверку самой квартиры в среднем уходит 7 дней.

Что не проверяют банки при выдаче ипотеки?

Банк проверяет квартиру при ипотеке только на предмет очевидных нарушений, при которых сделку он не может одобрить. Например, если не узаконена перепланировка или недвижимость находится в залоге. Бывают и другие недостатки, на которые кредиторы не обращают внимания:

- Задолженность по ЖКУ.

- Прописанных граждан.

- Состояние дома.

Рассмотрим, как проверить все самостоятельно.

Долги по ЖКУ

Если у продавца есть долги по коммунальным услугам, они не перейдут новому собственнику. Но тот может столкнуться с проблемами: например, ресурсопредоставляющим организациям все равно, что задолженность образовалась не по вине покупателя, и ему могут отключить водо- или электроснабжение.

Проверить квартиру на отсутствие долгов просто, достаточно запросить у продавца справку от ТСЖ или УК. Для банка она не требуется.

Прописанных граждан

Регистрация в квартире дает право проживания. Если продавец не выпишет родственников до сделки или после в установленные сроки, покупателю придется смириться с их присутствием в помещении, или же аннулировать прописку через суд.

Для проверки отсутствия зарегистрированных лиц нужно запросить у продавца выписку из домовой книги. Она оформляется в ТСЖ или УК.

Состояние дома

Банку важно, чтобы дом не был признан аварийным: по закону ипотека на квартиры в аварийных домах запрещена, к тому же это риск для кредитора. Если же квартира находится не в аварийном доме, но там постоянно отключают электричество, текут трубы, отсутствует горячее водоснабжение, это только неприятности заемщика: банк такие недостатки не интересуют.

Проверить состояние дома можно самостоятельно. Спрашивать продавца нет смысла: его цель – продать жилье, и он будет показывать только положительные стороны. Можно спросить соседей или пригласить специалиста, который разбирается в технических деталях и сможет выявить возможные недостатки.

Лучшее жилье в глазах кредитора

При подаче заявки на оформление ипотеки, Сбербанк внимательно оценивает платежеспособность заемщика, а также досконально проверяет залоговый объект, чаще всего ипотечную квартиру. Если гражданин откажется возвращать долг, организация продаст квартиру или дом с торгов, чтобы вернуть свои деньги и упущенную выгоду. Кредитор всегда заинтересован в легкой и быстрой продаже недвижимости.

Какими должны быть новостройки

Объектом ипотечного кредитования может стать только ликвидный объект. При форс-мажоре кредитор или собственник должны легко найти покупателя. Если приобретается новостройка, Сбербанк внимательно изучает финансовую отчетность застройщика и выдает аккредитацию только в случае его высокой надежности.

Заявки на покупку жилья на котловане одобряют в редких случаях. Банки предпочитают иметь дела с объектами, строительство которых скоро будет завершено, или жильем на вторичном рынке.

Если одной из сторон сделки является застройщик, менеджер отдела кредитования попросит предоставить строительную документацию – все разрешения, планы, проекты. Юристы Сбербанка проверят договор долевого участия на соответствие действующим правовым нормам. Если застройщик относится к списку аккредитованных, информацию о нем размещают на официальном сайте банка и дочернем ресурсе Дом Клик.

Лучшие черты вторичного жилья

При оценке ликвидности жилплощади на вторичном доме в расчет берется и качество постройки, и инфраструктура. Важную роль имеет фундамент дома, межэтажные перекрытия, высотность, потребность в капремонте.

Важно!

Сбербанк неохотно кредитует покупателей квартир в старых панельных и блочных домах, если они находятся не в самом центре города. Когда обойтись без ипотеки никак нельзя, лучше не покупать недвижимость из старого жилфонда.

Не удивляйтесь, если специалист запросит справки от управляющей компании, где будет указано, что в ближайшее время дом не будут сносить или реконструировать. А когда износ строения превышает 60%, даже не стоит подавать заявку и портить кредитную историю – последует отказ.

Эксперт оценит местоположение жилья, его состояние, размер кухни, потребность в ремонте. Если объект находится в центре города и не требует вложений, Сбербанк охотно оформит квартиру в ипотеку.

По нормам в квартире должны находиться или быть установлены:

- трубы с горячим и холодным водоснабжением;

- сантехническое оборудование первой необходимости;

- отопительные приборы в зависимости от типа теплосети;

- качественное остекление, двери, перекрытия;

- электрическая или газовая плита.

Важно, чтобы квартира относилась к категории жилых помещений, а не к объектам коммерческого характера. Отказ придет при желании оформить в ипотеку цоколь, мансарду или оборудованный подвал. Загородная недвижимость должна иметь необходимую для жизни инфраструктуру – магазины, больницу, детский сад.

Не получится оформить ипотеку, если планируется:

- покупка комнаты в коммуналке, за исключением выкупа последней в собственность одного покупателя;

- выкуп жилья в малосемейке;

- приобретение деревянного строения;

- слишком дешевого или дорогого жилья.

Как банки проверяют заемщика по ипотеке?

В отличие от проверки квартиры по ипотеке, потенциальным заемщикам уделяется куда больше внимания.

Что делает банк:

- Проверяет кредитную историю. Если ее нет совсем, есть вероятность, что ипотеку не одобрят, либо выдадут минимальную сумму. Если кредитная история испорчена, вероятность положительного решения близка к нулю. Оптимально, когда у клиента уже были кредиты, и все они погашены вовремя.

- Изучает долговую нагрузку. Если есть непогашенные кредиты, они учитываются при расчете общей суммы ипотеки и размера ежемесячных платежей. Банки стараются делать так, чтобы в общей сложности на погашение всех кредитов у клиентов уходило не более 50% зарплаты. Если кредитов слишком много, в ипотеке могут отказать.

- Проверяет уровень зарплаты. Он подтверждается справками, для ИП – налоговыми декларациями. Размер ежемесячного заработка важен для определения суммы ипотеки.

- Участие клиента в процедуре банкротства. Если он уже банкротится или с момента признания банкротом прошло менее пяти лет, в ипотеке откажут.

Обратите внимание! После подачи заявки на ипотеку клиент проходит скоринговую проверку, она занимает 5-10 минут. Система анализирует его кредитную историю, определяет благонадежность по заполненной анкете. После этого потенциальный заемщик получает предварительное одобрение. Окончательное решение оглашается только после проверки службой безопасности, которая изучает не только кредитную историю, но и представленные документы.

Совет юриста: некоторые банки предлагают ипотеку без подтверждения дохода. Рассчитывать на это не стоит: все равно кредитор сделает запрос в Пенсионный фонд, чтобы узнать, отчисляет ли человек страховые взносы. Если нет, это говорит о том, что он официально не трудоустроен. Такая система используется вместо подтверждения дохода уже несколько лет. Но на крупную сумму все равно потребуют справки о доходах и заверенную копию трудовой книжки.

Решение о выдаче ипотечного кредита

Если все вышеперечисленные этапы проверки были успешно пройдены, то заявка на ипотеку с результатами оценки передается в кредитный комитет банка, который и выносит решение.

Нужно иметь в виду, что положительное решение о выдаче ипотеки имеет «срок годности» и действительно в течение 90 дней. Если заемщик еще не искал подходящую недвижимость, то за эти три месяца нужно ее найти, а также пройти проверку залогового имущества. Таким образом, решение кредитного комитета еще не является окончательным.

Недвижимость, по которое выдается кредит, будет тщательно проверяться банком на наличие обременений; определяется ее залоговая стоимость и соотносится с суммой кредита, определяется сумма страхования, проверяется техническая документация. И только после этого назначается дата сделки, и заявитель может облегченно выдохнуть.

Конечно, в большинстве случаев заявители уже знают, под какую недвижимость им необходим кредит, поэтому временной лимит в 90 дней в принципе не страшен. Также процесс упрощается, если клиенты банка хотят приобрести жилье в новостройке и консультируются с кредитным менеджером застройщика и обращаются в банки-партнеры.

Но нужно иметь в виду, что даже в этом случае проверка потенциальным заемщиков проводится также тщательно, и подойти к ней стоит со всей серьезностью.

Что будет, если сделку с ипотечной недвижимостью оспорят

Здесь все просто: банк потеряет залог, заемщик – квартиру. Но от долговых обязательств это не освободит, ипотеку придется выплачивать в любом случае.

Заемщик во время судебных разбирательств может апеллировать ст. 302 ГК РФ, согласно которой он считается добросовестным, если он не знал и не мог знать об обстоятельствах, при которых сделка может быть оспорена:

- Внезапное появление наследников, не успевших вступить в наследство.

- Недвижимость продана по доверенности, которую доверитель перед днем сделки отменил.

Важно! В последнее время суды не аннулируют сделки, а обязывают продавцов компенсировать долю лиц, которые оспаривают ДКП. Покупатели остаются не только с жильем, но и с испорченными нервами из-за долгих судебных разбирательств.

Как проверить квартиру при оформлении ипотеки самостоятельно?

Покупатель может сам проверить недвижимость перед покупкой в ипотеку, или обратиться к юристу. Если сделку сопровождает специалист, риски сводятся к минимуму, поэтому второй вариант предпочтительнее.

Перед покупкой можно и нужно проверить несколько моментов:

- Является ли продавец собственником жилья?

- Нет ли обременений?

- Действительна ли доверенность?

- Есть ли согласие супруга продавца на продажу?

- Получено ли разрешение органа опеки на продажу жилья ребенка?

- Есть ли третьи лица, которые могут претендовать на недвижимость?

- Выделены ли доли в праве собственности, если квартира куплена на маткапитал?

Разберемся в нюансах более подробно.

Проверка собственника

Проверить собственника можно, заказа расширенную выписку из ЕГРН самостоятельно. При заказе на сайте Росреестра она обойдется в 350 руб., а поступит на электронную почту в течение трех дней после подачи заявки.

В выписке будут указаны сведения о недвижимости и владельце. Важно, чтобы информация о собственнике совпадала с паспортными данными продавца.

Проверка на наличие обременений

Узнать о наличии или отсутствии ограничений в виде залога или ареста можно в выписке, или проверить информацию самостоятельно на сайте Росреестра. Достаточно ввести адрес квартиры, и сведения отразятся на экране через несколько секунд.

Совет юриста: лучше заказать расширенную выписку. Онлайн-сведения могут быть неактуальны, т.к. база данных на сайте обновляется крайне редко, примерно раз в месяц. За это время продавец мог взять кредит под залог недвижимости, или получить постановление о запрете на регистрационные действия от ФССП.

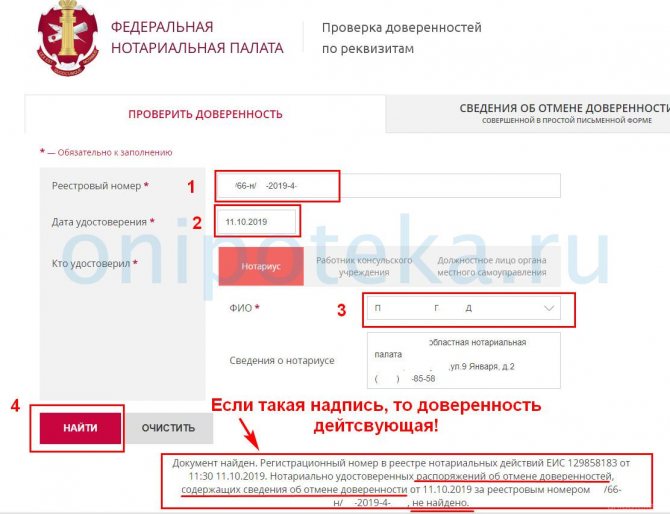

Проверка доверенности

Для сделок с недвижимостью обязательна нотариально удостоверенная доверенность (ст. 185.1 ГК РФ). Доверитель мог выдать ее поверенному, а затем перед сделкой аннулировать. Проверить, действительна ли доверенность, можно на сайте ФНП. Достаточно ввести дату удостоверения, реестровый номер и информацию о нотариусе.

Проверка наследственной недвижимости

Самые рискованные сделки – с недвижимостью, полученной по наследству. Если человек не успел вступить в наследство по уважительным причинам, потом он сможет восстановить сроки и оспорить ДКП. Проверить, могут ли претендовать на квартиру третьи лица, никак нельзя, даже через нотариуса.

Совет юриста: восстановить срок принятия наследства можно в течение трех лет с момента, когда стало известно о смерти наследодателя. Оптимально, если квартира находится в собственности продавца 7-10 лет: так риски для покупателя существенно ниже.

Проверка согласия супруга

Если квартира куплена в браке, продавец перед сделкой должен получить нотариально удостоверенное согласие супруга (ст. 35 СК РФ). Иначе он сможет оспорить продажу в течение года с момента, когда ему стало известно о ней.

Проверить, состоит ли продавец в браке, просто: достаточно посмотреть его паспорт и сверить дату заключения брака с датой регистрации права собственности на жилье. Если оно куплено в браке, он должен представить нотариальное согласие супруга покупателю.

Если продается квартира несовершеннолетнего или недееспособного

Недвижимость ребенка или недееспособного гражданина может быть продана только с разрешения органа опеки. Узнать информацию о собственнике можно в выписке из ЕГРН. Если ему нет 18 лет, нужно запросить разрешение опеки у продавца.

Для покупки квартиры использовался материнский капитал

Самые распространенные и опасные для покупателей сделки – с недвижимостью, для покупки или погашения ипотеки на которую использовался материнский капитал. Согласно ст. 10 ФЗ от 29.12.2006 №256-ФЗ «О дополнительных мерах поддержки семей с детьми», всем членам семьи обязательно выделяются доли, если для этого расходуется маткапитал.

Некоторые продавцы пренебрегают указанным правилам и покупают жилье, а затем продают его без выделения долей всем членам семьи.

Важно! Риск покупателя при покупке недвижимости, на которую продавец использовал маткапитал, заключается в возможном оспаривании сделки. Это может сделать ПФР, прокуратура, супруг или сами дети по достижении совершеннолетия.

Для проверки использования маткапитала продавцом достаточно попросить у него паспорт и посмотреть, есть ли у него дети с 2007 года рождения. Если есть, маткапитал однозначно выделялся. Необходимо запросить у продавца справку об остатке средств по сертификату: если он не израсходован, значит, для приобретения жилья маткапитал не использовался.

К сведению: размер материнского капитала на первого ребенка в 2020 году равен 466 617 руб. На второго выделяют еще 150 000 руб., если оба рождены после 01.01.2020 года. До этого сертификат давали только на второго ребенка.

Ипотека — проверка квартиры банком

Для того, чтобы обезопасить себя от убытков, банк тщательно проверяет продавца недвижимости, на которую выдает ипотеку. Основные пункты:

- право собственности продавца;

- дееспособность продавца;

- доверенность на отзыв;

- наличие согласия супруга или заявление о том, что недвижимость куплена не в браке;

- присутствие других непризванных наследников;

- разрешение опеки — если собственник несовершеннолетний;

- перечень зарегистрированных лиц на жилплощади.

Далее рассмотрим каждую позицию подробно.

Если право собственности принадлежит продавцу или нескольким собственникам

Продать квартиру может собственник или иное лицо по доверенности. Если собственников несколько, все они должны участвовать в сделке по продаже квартиры. Поэтому банк потребует документ с данными о владельцах жилья. До 2020 года для этих целей существовало свидетельство о праве собственности.

Позднее стали выдавать выписку из базы ЕГРН, куда заносятся все объекты недвижимости и их движение. Всех владельцев квартиры банк во время проверки квартиры при покупке в ипотеку определит по данному документу. Указанные в нем лица как собственники жилья должны участвовать в сделке и подписать договор купли-продажи. Кроме данных о собственниках, в этих документах содержится информация об основании приобретения права и дата.

Проверка дееспособности продавца

Обычно дееспособность продавца определяет банковский специалист при личной беседе, когда происходит проверка квартиры банком при ипотеке. Если у специалиста возникнут подозрения, то он может затребовать справки о дееспособности – они выдаются в психоневрологическом диспансере (ПНД) по месту жительства продавца и содержат информацию о постановке на учет. Если продавец не состоит на учете в ПНД, это и есть главное подтверждение его дееспособности.

Стоит отметить, что такие справки при оформлении сделок не являются обязательными, но снижают риски по расторжению договоров в будущем. Так как банки всегда снижают собственные риски, то не будет удивительным требование предъявить такую справку.

Доверенность на отзыв

Нередки случаи, когда квартиру продает не сам собственник, а представляющий его интересы человек. Этот человек действует по генеральной доверенности от собственника.

Доверенность выдается на определенный срок, но в течение этого срока может утратить свою силу.

Собственник может отозвать доверенность, например, передумав продавать квартиру. Если при продаже квартиры присутствует сторона с доверенностью, банк обязательно проверит, не была ли отозвана она. Для этого достаточно проверить ее на сайте — https://reestr-dover.ru/, которым заверялась доверенность.

Рекомендуемая статья: Покупка квартиры по переуступке в ипотеку

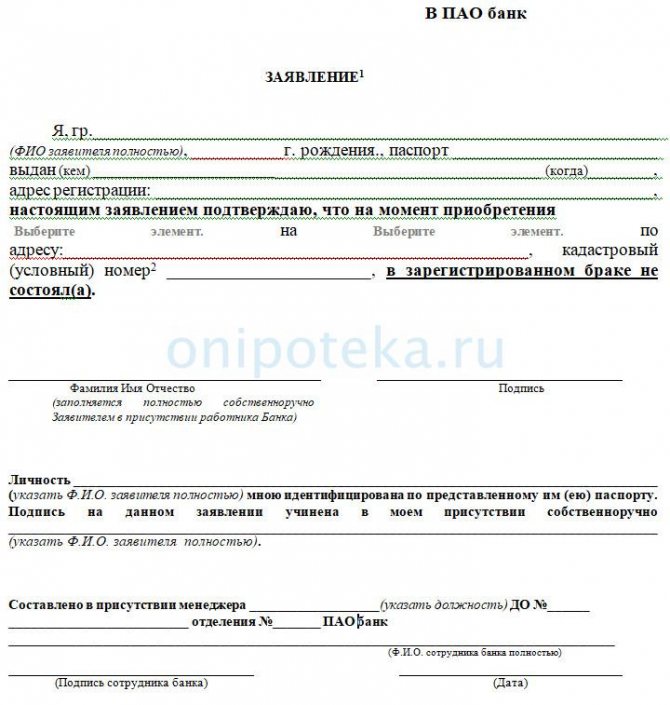

Наличие согласия супруга или заявление о том, что квартира куплена не в браке

На основании законов Российской Федерации квартира, приобретенная супругами в браке, является совместно нажитой и принадлежит обеим сторонам на равных условиях (). При продаже по ипотеке квартиры одним из супругов проводится проверка квартиры банком перед ипотекой, где рассмотрят вопрос о совместно нажитом жилье. Обязательно потребуется нотариально заверенное согласие второго супруга на продажу.

Если продавец не обременен узами семьи, то банк может запросить от него нотариально заверенное заявление о том, что на момент приобретения квартиры он не был в браке.

А нотариус, в свою очередь, будет требовать от человека всех доказательств факта приобретения квартиры холостяком. Снижая собственный риски, при любой непонятной ситуации банк скорее откажет в покупке квартиры.

Наличие других непризванных наследников

Еще одна зона риска – жилье по наследству. Если при проверке квартиры по ипотеке банком обнаружится факт приобретения ее по наследству, то банк, скорее всего, будет настаивать на дополнительном страховании титула. Особенно, если прошло менее трех лет с момента приобретения (). Дело в том, что в этот срок можно оспаривать вступление в наследство.

В любом случае, даже по прошествии этого срока, банк может затребовать заверенное завещание с целью выявления скрытых условий вступления в наследство. Дополнительно может понадобиться справка о составе семьи на момент получения наследства, а также копии любых документов, удостоверяющих отсутствие невыявленных наследников.

Разрешение опеки при продаже квартиры по ипотеке

В последнее время часто встречаются собственники жилья, не достигшие совершеннолетия, наравне со взрослыми имеющие свою долю. Производя проверку при покупке квартиры вторички в ипотеку, банк потребует решение органов опеки о соблюдении прав владельцев несовершеннолетних. Детей нельзя лишить собственности в виде доли права на квартиру или возможности проживать в квартире.

Опека выносит решение на основании справок о будущем жилье или месте, где будут прописаны дети. Положительный ответ будет при условии, что интересы детей не изменятся в худшую сторону.

Как получить разрешение опеки описано в статье — Опека на ипотеку

Проверка зарегистрированных лиц

Важной частью проверки юридической чистоты при ипотеке является справка о прописанных в квартире людях. Так как российское законодательство допускает продажу квартиры с прописанными людьми, банк обязательно затребует копию карточки учета по квартире из ТСЖ или выписку из домовой книги, . Эти документы отобразят реальную обстановку по учету зарегистрированных лиц, которые обязаны выписаться из квартиры перед продажей или по истечении определенного времени (обычно 14 дней).

Ответы юриста на частные вопросы

Можно ли оформить ипотеку, если у меня нет прописки? Будет ли ее проверять банк?

Да, для оформления ипотеки обязательна постоянная регистрация. Банк будет ее проверять, как и другие сведения из паспорта. Если прописки нет, ипотеку не выдадут.

Проверяет ли банк выделение долей детям, если для покупки квартиры используется ипотека с маткапиталом?

Нет, это вне компетенции банков. Все проверки по расходованию маткапитала проводятся Пенсионным фондом.

Что делать, если после проверки квартиры банк отказал в ипотеке?

Если был подписан предварительный ДКП и передан задаток, а отказ банка считается форс-мажорным обстоятельством, продавец должен вернуть покупателю деньги. Придется искать другую недвижимость, которую одобрит кредитор.

Можно ли ускорить сроки проверки квартиры при оформлении ипотеки?

Нет. Некоторые сроки устанавливаются законодательством, часть – внутренними правилами банка. Заемщик на это никак не может повлиять.

Как обезопасить себя от оспаривания договора купли-продажи квартиры, приобретенной с ипотекой?

Гарантированных способов нет. Даже после полной юридической проверке могут появиться третьи лица, имеющие право на недвижимость. Но можно оформить титульное страхование от утраты права собственности. Если сделку оспорят, деньги выплатит страховая компания.