Основные черты стран НИС

Среди ключевых черт группы стран НИС можно выделить следующие:

- высокие и стремительные темпы экономического роста;

- динамические изменения в макроэкономике;

- структурные перемены в народном хозяйстве;

- рост профессионализма рабочей силы;

- активное участие в международной торговле;

- широкое привлечение иностранного капитала и инвестиций;

- высокий удельный вес обрабатывающей промышленности в структуре ВВП (свыше 20 %).

Ученые и экономисты относят то или иное государство к группе НИС по нескольким основным параметрам (показателям). Это:

- размер ВВП (на душу населения);

- темпы его прироста (среднегодовые);

- доля обрабатывающей промышленности в структуре ВВП;

- общий объем экспорта товаров;

- объем зарубежных прямых инвестиций.

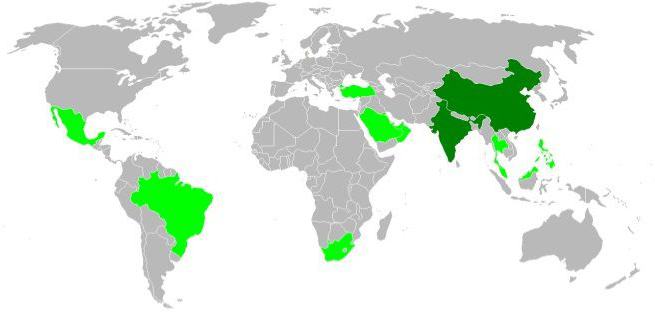

Государства НИС выделились в отдельную группу из развивающихся стран. Этот процесс начался примерно в середине 1960 годов. Сегодня к НИС относятся государства Азии, Америки и Африки. В формировании этой группы стран можно выделить четыре этапа (или волны).

Итак, все страны НИС (список):

- первая волна: это так называемые «восточноазиатские тигры» (Тайвань, Сингапур, Гонконг и Южная Корея), а также три государства Америки — Бразилия, Аргентина и Мексика;

- вторая волна: Индия, Малайзия, Таиланд;

- третья волна включает Кипр, Индонезию, Турцию и Тунис;

- четвертая волна: Китай и Филиппины.

На карте внизу отображено расположение всех этих стран на планете.

Таким образом, к группе НИС сегодня можно отнести 16 разных государств. В конце ХХ века географы и экономисты могли смело говорить о том, что на Земле сформировались целые регионы с устойчивым и стремительным экономическим ростом.

НИС: модели развития экономик

В соответствии с поручением Президента Российской Федерации разработан и принят Федеральный закон от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Обеспечение функционирования накопительно-ипотечной системы возложено на федеральное государственное учреждение «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» (далее — ФГУ НИС), созданное во исполнение постановления Правительства Российской Федерации от 22 декабря 2005 г. № 800.

С введением в действие постановления Правительства Российской Федерации от 15 мая 2008 г. № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих» накопительно-ипотечная система жилищного обеспечения военнослужащих начала работать в штатном режиме.

Постановлением определен основной на текущий момент способ использования целевого займа — погашение первоначального взноса при получении ипотечного кредита и погашение обязательств по такому кредиту. В соответствии с постановлением кредитными организациями были выработаны и согласованы соответствующие ипотечные программы (см. ниже).

В марте 2009 года ФГУ НИС и ОАО «АИЖК» согласовали основные параметры и условия предоставления региональными операторами и сервисными агентами ОАО «АИЖК» ипотечных кредитов (займов) по программе кредитования участников НИС – «Военная ипотека»:

- сумма кредита – не более 2 млн. рублей;

- срок кредита – до достижения заемщиком возраста 45 лет;

- процентная ставка – ставка рефинансирования ЦБ РФ 2%.

C 1 ноября 2010 г. к выдаче ипотечных кредитов по специальной программе «Военная ипотека», разработанной в рамках ранее подписанного соглашения о сотрудничестве c ФГУ НИС, приступил Газпромбанк. Параметры ипотечной программы банка:

- сумма кредита – не более 2 млн. рублей;

- срок кредита – до 20 лет (включительно);

- процентная ставка – 10,5%;

- отсутствие комиссий за рассмотрение заявки и выдачу кредита.

В результате влияния некоторых факторов в экономически развитых государствах в 60-х годах ХХ столетия (таких как США, Япония или Германия) производство отдельных товаров перестало быть рентабельным. Речь идет о текстиле, электронике, продукции химической промышленности. В конечном итоге их производство перенеслось в развивающиеся страны, которые могли «похвастаться» дешевой рабочей силой и низкими ценами на землю.

Со временем многие транснациональные корпорации стали размещать здесь свои производства. И те государства, которые первыми сумели создать благоприятный климат для внешних инвестиций, смогли добиться успеха в экономическом плане. Это были страны НИС первой волны формирования: Южная Корея, Сингапур, Тайвань и другие.

Логично, что с течением времени новые индустриальные страны первого поколения стали терять свои очевидные преимущества по сравнению с другими развивающимися государствами. Теперь уже они стали перемещать часть своих производств (в первую очередь трудоемких) в ближайшие страны. Ими стали: Таиланд, Индонезия, Малайзия. Происходило это уже в 80-х годах. Еще позднее в эти процессы были втянуты Филиппины, Вьетнам, Шри-Ланка и другие.

Таким образом, в истории формирования НИС наблюдается «ступенчатая индустриализация». Развиваясь технологически, каждая из стран НИС со временем уступала нижнюю ступень в своем развитии государствам следующего поколения индустриализации.

Среди всех новых индустриальных стран можно выделить несколько основных моделей экономического развития. Это:

- азиатская модель;

- латиноамериканская модель.

Первая отличается небольшой долей государственной собственности в народном хозяйстве. Однако влияние государственных институтов на экономику этих стран остается высоким. В государствах азиатского сектора НИС наблюдается некий «культ лояльности» к «своим» компаниям. Национальные экономики этих стран развиваются, ориентируясь в первую очередь на внешний рынок.

Вторая модель, латиноамериканская, характерна для государств Южной Америки, а также Мексики. Здесь, напротив, ярко наблюдается тенденция к развитию национальных экономик с ориентацией на импортозамещение.

Росвоенипотека: официальный сайт и отслеживание документов

Для военнослужащих вопрос жилья всегда остается актуальным.На помощь приходит военная ипотека, позволяющая иметь свой дом, избавившись от необходимости снимать общежитие. Чтобы иметь право приобретения квартиры, необходимо пройти регистрацию на Росвоенипотеке — официальном сайте, составить рапорт для выделения средств.

Для кого предназначена Росвоенипотека

Осенью 2005 года была создана накопительно-ипотечная система (НИС), решающая вопросы жилищного обеспечения военнослужащих.

Для функционирования НИС было создано ФГУ «Росвоенипотека» и официальный сайт.

Система имеет преимущества:

- Любой гражданин, проходящий службу, имеет право пользоваться программой. Получить целевой жилищный займ могут люди, обремененные семьей и одинокие солдаты, офицеры.

- Ипотечная кредитная ставка выгодно отличается от аналогичных, предлагаемых системой ипотечного кредитования.

- Право выбора жилья не зависит от прохождения службы, регистрации.

- Если солдат, офицер выбирает для покупки жилья регион не его текущей дислокации, он имеет право на получение служебной жилплощади на время работы.

Программа не лишена минусов:

- При взятии ипотечного кредита жилье будет находиться под залогом у кредитной организации до окончательной выплаты.

- Первоначальный взнос за жилье — фиксированная сумма, зависит от вида жилплощади, не подлежит изменению под влиянием обстоятельств (наличием или отсутствием семьи, выслуги лет, офицерского звания).

- При увольнении по причине, отличной от льготных выслуг, полностью погашается оставшаяся сумма.

Условия участия в программе НИС, документы для оформления

Следующие категории граждане имею право претендовать на вступление:

- Прапорщики, офицеры, граждане, имеющие контракт с 2005 г.

- Находящиеся в запасе и вернувшиеся к работе после 2005 г.

- Служащие по долгосрочным контрактам при сроке их действия более 5 л.

- Сверхсрочники с контрактом, заключенным повторно после принятия ФЗ № 117.

- Сотрудники ФСБ (кадровые), статус которых был приравнен к военнослужащим.

- Сотрудники МЧС (при прохождении службы в военизированных подразделениях).

- Военные, уволенные в запас из-за инвалидности или состояния здоровья, наступившего при прохождении ВС.

- Сотрудники МО, уволенные из рядов ВС из-за расформирования ВЧ. Срок их службы должен быть более 3 лет.

Чтобы стать участником, нужно подать рапорт или заявление.

Категория граждан, уже включенных в программу:

- Офицерский состав, имеющий оконченное ВОУ, представленный к званию после 2005 включительно.

- Проходящие службу по контракту, срок действия которого начался после 2005 г.

- Проходившие службу прапорщиками, мичманами со сроком работы после 2005 г не менее трех лет.

Всем остальным необходимо подать рапорт с просьбой присоединиться к программе.

После подачи рапорта открывается аккумулирующий счет, где начисляются средства. Затем данные заносятся в реестр и им присваивается номер регистрации.

Требуемые документы

Военнослужащий пишет заявление для участия, указывая следующие данные:

- Свои инициалы полностью.

- Документ (паспорт).

- Присвоенное звание, должность согласно приказу об оформлении.

- Номер войсковой части.

Прочие данные потребуются уже при оформлении жилищного займа.

Подписанное командиром части заявление передается Местному Управлению, занимающемуся вопросами обеспечения жилплощадью служащих младшего, среднего и высшего командного звенаю. Вносится в реестр НИС ФГКУ Росвоенипотеки.

По истечении 12 суток будет вынесено решение, о чем также будет сообщено его подателю. Чтобы проследить ход бумаги, можно обратиться к официальному сайту Росвоенипотеки, где прописывается статус документа:

- Получен, находится на стадии рассмотрения.

- Проходит необходимую юридическую экспертизу.

- Ожидает подписи у руководителя организации.

- Отправлен курьером (прописывается название курьерской службы, номер отправления).

После принятия положительного решения военному присваивается регистрационный номер и акумулирующий счет.

Регистрационный номер участника НИС

Регистрационный номер включает 20 цифр, к нему привязывается счет участника, на котором происходит зачисление, движение денег.

Ими можно распоряжаться:

- Копить сумму для покупки квартиры, потом приобрести жилплощадь.

- После 3 лет оформить ипотечный кредит по системе льготного кредитования Росвоенипотеки.

Поступления денег происходят поквартально, начиная с момента, когда человек становится участником системы.

Если у офицера есть накопления, их можно учесть при начальном взносе — это возможность купить более дорогую квартиру. Размер накоплений регламентируется Законом о ФБ и пересматривается каждый год.

На официальном сайте Росвоенипотеки можно отслеживать деньги в личном кабинете.

Личный кабинет участника НИС, его возможности

Любой военнослужащий может зарегистрироваться на Росвоенипотеке, официальном сайте и осуществлять следующие действия:

- Регулярно узнавать сумму на счете.

- Отслеживать величину начислений, размер доступных средств.

- Фиксировать информацию о начисленных средствах, об удержаниях.

- Запросить с официального сайта Росвоенипотека справку о начислениях, удержаниях.

- Есть обратная связь с организацией, можно задавать вопросы, вносить дополнения, пожелания.

Единственным неудобным моментом, по словам служащих, считают слишком долгое время отклика на высланные запросы, которое составляет один месяц.

Срок ответа регламентирован нормативно-правовыми документами.

Как зарегистрироваться на официальном сайте ФГУ Росвоенипотека, войти в Личный Кабинет

Процедура регистрации проста, она не займет много времени. Необходимо:

- Перейти по вкладке «Личный кабинет», которая расположена справа на главной странице официального сайта, нажать «Регистрация».

- В открывшемся окне ввести все запрашиваемые данные, нажать активную кнопку «Зарегистрироваться».

- Когда все будет введено, процесс регистрации займет несколько секунд.

- Система запросит подтверждение, прислав ссылку на почтовый ящик пользователя. Если у регистрирующегося нет электронной почты, необходимо ее завести. После регистрации опции доступны пользователю на официальном сайте Росвоенипотеки.

- Уделите внимание паролю, он должен быть уникальным, содержать нужное количество символов.

После прохождения всех этапов регистрация завершенн.

Как начать пользоваться Личным Кабинетом участника НИС

После завершения регистрации на официальном сайте Росвоенипотеки пользователь увидит четыре основных вкладки Личного Кабинета:

- Профиль пользователя. Здесь можно скорректировать или дополнить информацию о человеке, изменить ранее введенный пароль (потребуется подтверждение через электронную почту).

- Раздел «Ваши вопросы» — любой может запросить о программе кредитования, правилах начисления, удержаниясредств, выдаче жилищного займа. Можно открыть форму «Типовые вопросы и ответы по НИС», где пользователь найдет интересующую информацию.

- Раздел «Запросы». Во вкладке можно подать запрос о состоянии своего счета, затребовать оформление дубликата (электронного) Свидетельства. Если у военнослужащего существует задолженность, он сможет получить данные по ней.

- «Дополнительные услуги» -официальный сайт Росвоенипотека информирует о программах для членов системы.

При полностью правильно заполненном профиле все вкладки Личного Кабинета будут доступны.

Как узнать сумму на счете

Размер взноса, перевод денег строго регламентируются Правительством РФ и составляет фиксированную сумму.

После появления в списках, на счет участника начинают приходить денежные поступления.

- Чтобы проверить состояние, необходимо направить во вкладке официального сайта «запросы» заявку.

- Ежегодно до 15.04 в Личный кабинет Росвоенипотеки поступает обязательная информация о текущем состоянии счета.

- Можно отправить аналогичный запрос командованию части, где проходит службу военнослужащий РА.

Как отследить поданный пакет документов

После регистрации человек обязан находиться в системе не менее 3 лет. По истечении срока он может ходатайствовать о получении жилищного займа и написать заявление командиру части с просьбой выдать Свидетельство НИС.

Затем он подает заявление о предоставлении жилищного займа, где указывается:

- Инициалы заявителя (фамилия, имя, отчество полностью).

- Удостоверение офицера, данные паспорта (копии).

- Копия Свидетельства НИС.

- При наличии заключенного брака — Свидетельство.

- Согласие супруги (супруга) о вступлении в ипотеку, взятии жилищного займа. Допускается брачный контракт.

Участник может отслеживать пакет документов на официальном сайте Росвоенипотеки, указав свои данные в левой части страницы: «Сведения об этапах рассмотрения и оформления документов».

Как узнать сумму накоплений

Уточнить размер имеющихся средств можно тремя способами:

- Согласно распоряжению Правительства РФ № 665, 07.07.2005, каждый региональный орган жилищного обеспечения имеет показатели о состоянии счета. Командующий воинской частью ежегодно до 15.04 направляет запрос, получает все данные об именных накопительных счетах сотрудников. Достаточно написать рапорт командиру части и получить ответ.

- На официальном сайте Росвоенипотеки публикуются средние значения накоплений на 01.01 каждого года, зависящие от срока наступления оснований для выплат. К полученной сумме требуется прибавить ежемесячный взнос, конечный результат будет искомой суммой.

- В Личном Кабинете можно отправить запрос, через установленное время получить всю информацию.

Помимо Личного Кабинета и фиксированных вкладок, на официальном сайте Росвоенипотеки прописаны телефоны «Горячей линии».

Что можно узнать по телефонам «Горячей линии» с официального сайта Росвоенипотеки:

- Подача, оформление документов.

- Общие вопросы функционирования НИС:

- Общие положения.

- Условия предоставления жилищных займов.

- Открытие, ведение накопительного счета.

- Порядок получения средств.

- Образцы документов для приобретения жилого помещения.

- Другие функции, которые прописаны законодательством РФ.

Как узнать накопления по военной ипотеке

На основании этого закона с целью обеспечения функционирования НИС было создано федеральное государственное казенное учреждение «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» – ФГКУ «Росвоенипотека». Именно оно занимается решением всех вопросов, связанных с военной ипотекой.

В его функциональные обязанности также входит популяризация данной программы среди населения. Итак, военнослужащие могут стать владельцами жилья:

- оформив целевой жилищный заем в банках, участвующих в данном проекте.

- накопив нужную сумму денег на специальном счете и дождавшись права их использовать;

Банки же предлагают:

- воспользоваться потребительским кредитом;

- покупку первичного или вторичного жилья в кредит;

- стать участником программы «Военный переезд».

- заем на приобретение дома с земельным участком;

Регистрационный номер участника накопительно-ипотечной системы

Далее указано, какие коды, каким федеральным органам исполнительной власти принадлежат: 10 — Министерство обороны РФ, 11 — Федеральная служба по военно-техническому сотрудничеству, 12 — Федеральная служба по оборонному заказу, 13 — Федеральная служба по техническому и экспортному контролю, 14 — Федеральное агентство специального строительства, 20 – МВД РФ, 30 — Министерство РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, 40 – ФСБ РФ, 50 – ФСО РФ, 60 — Служба внешней разведки РФ, 70 — Государственная фельдъегерская служба РФ, 80 — Главное управление специальных программ Президента РФ.

Недостатки

- Это может вызвать боль в плече и бедре, если у вас очень старый матрас или у вас травмы мышц или суставов.

- Могут появиться морщины, результатом может быть опухшее лицо после пробуждения. Если человек прижимает лицо к подушке, жидкость накапливается в этой области, что вызывает отеки и, таким образом, морщины на коже, что делает ее более восприимчивой к морщинам.

- Это может ускорить провисание груди, так как связки растягиваются без поддержки с течением времени.

- Фиксированная сумма целевого жилищного займа, которая не зависит от состава семьи, выслуги лет и льгот.

Неоспоримыми плюсами военных накоплений на квартиры и дома признаются такие обстоятельства:

- размер земных средств позволяет приобрести хорошее жилье (кредит защитникам Отечества предоставляется в большем объеме, чем гражданским лицам);

- купить дом можно в любом уголке страны;

- военный освобождается от необходимости переживать о том, где будет жить его семейство после увольнения;

- кроме того, он не тратит средств из зарплаты на покупку недвижимости.

Совет: при желании можно досрочно погасить ипотеку за счет собственных средств.

К недостаткам причисляют процесс оформления. Он требует сбора большого количества бумаг. Приходится заключать договора, привлекать специалистов, что довольно трудно без юридической поддержки.

Кроме того, участник системы обязан внести деньги из своего кармана за:

- проведение независимой оценки недвижимости;

- страхование;

- риэлтерские и юридические услуги.

Подсказка: женатые военнослужащие должны предоставить согласие супруги, если оформляют квартиру в долевую собственность.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Что такое Росвоенипотека?

Росвоенипотека – это сокращенное название Федерального госучреждения (ФГКУ), созданного в 2006 г. В его обязанности входит контроль за проведением ипотечной программы (НИС) по снабжению военнослужащих жильем, запущенной с 2005 г. На сегодняшний день самым простым и доступным способом получить информацию по ней является официальный портал Росвоенипотеки.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам Москва; Санкт-Петербург; Бесплатный звонок для всей России.

Регламент системы:

- при поступлении на службу военный становится участником НИС;

- каждый месяц из госбюджета ему на счет перечисляется определенная денежная сумма;

- накопленные за 3 года средства можно использовать для внесения первичного взноса по ипотеке на жилье;

- дальнейшие взносы от государства идут на погашение платежей по основному ипотечному долгу, при условии продолжения несения военной службы заемщиком.

Величина накопительного взноса по военной ипотеке систематически повышается.

Размер ежегодного накопительного взноса

Размер ежегодного накопительного взноса устанавливается в Федеральном бюджете на соответствующий год.

| Год | Ежегодный накопительный взнос, т.р. | Нормативный документ | Прирост на, % |

| 2005 | 37 | Ст. 85 Федерального закона от 23.12.2004 N 173-ФЗ, Консультант | — |

| 2006 | 40.6 | Ст. 82 Федерального закона от 26.12.2005 N 189-ФЗ, Консультант | 9.72 |

| 2007 | 82.8 | Ст. 93 Федерального закона от 19.12.2006 N 238-ФЗ, Консультант | 103.94 |

| 2008 | 89.9 | П. 2 ст. 11 Федерального закона от 24.07.2007 N 198-ФЗ, Консультант | 8.57 |

| 2009 | 168.0 | П. 3 ст. 11 Федерального закона от 24.11.2008 N 204-ФЗ, Консультант | 86.87 |

| 2010 | 175.6 | П. 3 ст. 10 Федерального закона от 02.12.2009 N 308-ФЗ, Консультант | 4.52 |

| 2011 | 189.8 | П. 3 ст. 10 Федерального закона от 13.12.2010 N 357-ФЗ Консультант | 8.09 |

| 2012 | 205.2 | П. 3 ст. 10 Проекта Федерального закона N 607158-5 «О федеральном бюджете на 2012 год» | 8.11 |

«Восточноазиатские тигры» — первые в числе НИС

Их именуют по-разному: «восточноазиатские тигры», «малые азиатские драконы», «четыре азиатских тигра». Все это — неофициальные названия группы одних и тех же стран. Речь идет о Южной Корее, Сингапуре, Тайване и Гонконге. Все они демонстрировали очень высокие темпы экономического развития в последней трети двадцатого века.

В середине 1950 годов Южная Корея по всем показателям относилась к самым отсталым странам мира. За короткий 30-летний период она смогла совершить грандиозный прыжок от бедности к высокоразвитости. ВВП страны на душу населения за это время вырос в 385 раз! Современная Южная Корея — это важнейший центр судостроения и автомобильной промышленности в Азии.

Однако самыми высокими темпами экономического роста из этой четверки в конце прошлого века отличался Сингапур (около 14 % в год). Это крохотное государство является одним из крупнейших в мире центров нефтепереработки. Кроме того, активно развиваются в Сингапуре и наукоемкие отрасли. Довольно много здесь и иностранных туристов (свыше 8 миллионов ежегодно).

Другие страны НИС — Гонконг и Тайвань — в большей или меньшей степени зависят от правительства КНР. Значимым для экономик обеих этих стран является туризм. Тайвань — это также крупный центр новейших технологий и атомной энергетики во всей Азии. А еще страна держит первенство в мире по производству морских яхт!

Как оформить приобретение жилья

Этапы совершения сделки:

- Поиск квартиры

- Выбор банка

- Сбор документов на квартиру

- Проведение оценки

- Подписание Договора целевого жилищного займа (ДЦЖЗ) и кредитного договора

- Подписание Договора купли-продажи (ДКП)

- Регистрация договора в Федеральной регистрационной службе РФ

- Предоставление копий документов в банк

Начнем с самого начала. В первую очередь нужно определиться : пользоваться услугами агентов или нет. Рассмотрим за и против. За : экономия времени и … все, против: стоимость, непрозрачность сделки. Если у вас трудности с ведением переговоров и нет свободного времени, тогда вам нужен агент или застройщик, продающий квартиру в собственность.

Алгоритм вложение средств похож на оформление ипотеки. Так, участнику программы предстоит сделать следующее:

- Изучить предложения партнерских финансовых организаций (перечень есть на сайте программы).

- Выбрать подходящий банк.

- Заказать расчет на максимальную сумму с учетом условий кредитора.

Подсказка: ипотека рассчитывается таким образом, чтобы последний взнос военнослужащий сделал перед своим 45-м днем рождения.

- Выбрать жилье по своему усмотрению в рамках обозначенной кредитором суммы.

- Заключить с продавцом предварительный договор и провести независимую оценку стоимости недвижимости.

- Подписать кредитный договор на основании предоставленных документов (указаны в предыдущем пункте).

- Застраховать приобретаемое имущество.

- Заключить договор купли-продажи.

- Направить пакет документов в ФГКУ «Росвоенипотека» для организации перечисления средств банку.

Внимание: жилье сразу оформляется в собственность военного. Однако до окончания условий сделки оно находится в совместном залоге у:

- государства;

- кредитной организации.

В связи с разными тонкостями условий использования средств, необходимо учитывать следующее:

- если заключить ипотечный договор по истечении трех лет воинской службы, то придется:

- оставаться военным до десяти лет стажа как минимум;

- выплачивать останки кредита из собственных средств в случае досрочного увольнения;

- если подождать до 20 лет стажа, то:

- накоплений хватит на большую квартиру;

- остатки по кредиту выплатит бюджет.

Справка: если военнослужащий погибнет при исполнении долга (либо его признают пропавшим без вести), то родственники получают право:

- на получение денег с личного счета;

- на продолжение погашений по кредиту в рамках подписанных соглашений.

Регистрация в реестре ипотеки

Если военнослужащий пользуется системой первый раз, необходимо пройти регистрацию.

- Нужно зайти на сайт государственной программы, а далее следовать указаниям, которые дает мастер регистрации.

- Нажав ссылку «Регистрация», необходимо ввести фамилию и инициалы, а также указать пароль. Военнослужащий должен тщательно выбирать пароль, он должен быть достаточно сложным.

- Чтобы активировать аккаунт, от военнослужащего потребуется введение данных о почтовом адресе, его необходимо указать в регистрационной форме.

Сформированная учетная запись позволит участнику государственной программы узнать следующее:

- сколько денег удалось накопить за все время участия в НИС;

- какая сумма приходит на счет;

- какие средства доступны на текущий момент;

- удержания в довольствии в денежной форме.

Войти в личный кабинет можно с главной страницы сайта, вход расположен вверху справа.

Личный кабинет

Он был создан для того, чтобы участник системы мог узнать о накоплениях, не обращаясь в учреждение (как проверить накопления по военной ипотеке по регистрационному номеру?).

На главной странице сайта можно получить данные о заявке, ознакомиться с предложениями по военной ипотеке.

Без авторизации также можно узнать данные о свидетельствах, которые были выданы военнослужащему. Кроме того, может быть получена информация о том, на каком этапе оформления находятся документы.

Пользоваться сайтом удобно, в личном кабинете можно найти актуальные данные.

Возможность использовать средства наступает после того, как военнослужащий три года числился в системе. По истечении заданного времени солдат или офицер может начать распоряжаться средствами.

Конечно, деньги со счета направляют только на приобретение жилья. Например, они могут быть использованы для то, чтобы оплатить первоначальный взнос по военной ипотеке. Другие платежи по кредиту также проводятся через личный кабинет.

Увольнение с военной службы

Раздел не завершен.

Нормативно правовая база подробно регламентируется в [3], [5]. В частности, порядок и формы рапортов и отчетов по выплатам определены в [5].

Кроме денежных средств накопленных на именном счет участника накопительно-ипотечной системы, участник также может получить дополнительные денежные средства. Основанием для их получения является, например, увольнение с военной службы в связи с организационно-штатными мероприятиями.

Нормативно правовая база подробно регламентируется в [6]-[7]. В частности, порядок и формы рапортов и отчетов по выплатам определены в [7].

Выплата дополнительных средств производится заинтересованным федеральным органом исполнительной власти в 3-месячный срок со дня поступления соответствующего заявления (рапорта) участника накопительно-ипотечной системы или члена его семьи, к которому прилагаются следующие документы:

- выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним;

- выписка из домовой книги и копия финансового лицевого счета по месту жительства;

- копии паспорта гражданина Российской Федерации всех членов семьи (с отметками о регистрации по месту жительства или пребывания)

- свидетельств о рождении детей, не достигших 14-летнего возраста;

- справка о составе семьи участника накопительно-ипотечной системы;

- справка об общей продолжительности военной службы;

- выписка из приказа об увольнении с военной службы (с указанием основания увольнения);

- письменное согласие участника о возврате задолженности перед уполномоченным федеральным органом исполнительной власти либо квитанция о перечислении указанных средств на счет уполномоченного федерального органа исполнительной власти (при наличии задолженности перед уполномоченным федеральным органом исполнительной власти).

В заявлении (рапорте) участника накопительно-ипотечной системы или члена его семьи о выплате дополнительных средств указываются: сведения о том, что участник накопительно-ипотечной системы или члены его семьи не являются нанимателями жилых помещений по договорам социального найма или членами семьи нанимателя жилого помещения по договору социального найма либо собственниками жилых помещений или членами семьи собственника жилого помещения, за исключением жилых помещений, приобретенных с использованием целевых жилищных займов в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

сведения о непринятии членами семьи участника накопительно-ипотечной системы его обязательств по ипотечному кредиту (займу) (в случае исключения участника накопительно-ипотечной системы из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном порядке безвестно отсутствующим или объявлением его умершим);

получатель денежных средств и его платежные реквизиты; обязательства об использовании дополнительных средств по целевому назначению, освобождении занимаемого служебного жилого помещения или иного жилого помещения специализированного жилищного фонда. Указанное заявление участник накопительно-ипотечной системы подает до его исключения из списков личного состава воинской части, а член семьи участника накопительно-ипотечной системы подает заявление после исключения участника накопительно-ипотечной системы из списков личного состава воинской части в связи с его гибелью или смертью, признанием в установленном порядке безвестно отсутствующим или объявлением умершим.

В случае досрочного увольнения с военной службы, если участник накопительно-ипотечной системы не приобрел жилье, встает вопрос о банковском счете на который необходимо перевести накопления, учтенные на именном накопительном взносе, а также денежные средства, дополняющие накопления для жилищного обеспечения.

За перевод денежных средств на счет получателя платит отправитель. Зачисление отправленных денежных средств на счет получателя, как правило, происходит без комиссии. Наиболее важным аспектом при выборе банка, который часто не учитывается, является условия снятия денежных средств со счета банка(обналичивание). За указанную операцию банки могут брать существенную комиссию.

Комиссия за снятие денежных средств со счета: до 600 000 руб. — 0.5% (минимум 100 руб.), 600 000 — 3 000 000 руб. — 1%, свыше 3 000 000 руб. — 7%. Но существует способ снятия денежных средств со счета без комиссии, который сотрудникам банка разглашать запрещается. Для этого необходимо открыть в банке любой из вкладов, перевести денежные средства на счет вклада, а затем снять денежные средства со вклада.

Наиболее подходящим вкладом для этой цели является вклад «Целевой — Телебанк». Вклад следует открывать на максимальный срок — в этом случае процентная ставка будет максимальной до 6.7%, с капитализацией процентов. Начисление процентов происходит в конце каждого месяца. В качестве реквизитов следует указывать реквизиты счета в Телебанке ВТБ24.

Комиссия за снятие денежных средств со счета до 5 000 000 руб. — 1% (если денежные средства находились на счете менее одного месяца), 0% (если денежные средства находились на счете более одного месяца)

Как узнать номер участника нис

Сначала необходимо будет пройти простую регистрацию на сайте. Для этого понадобится ввести электронную почту и придумать пароль.

Чтобы отследить состояние счета потребуется заполнить личные данные (регистрационный номер, дата регистрации) и направить соответствующий запрос в Росвоенипотеку (). Срок рассмотрения – 1 календарный месяц.

Помимо этого возможности личного кабинета позволяют узнать остаток долга перед Росвоенипотекой и даже получить дубликат свидетельства участника НИС.

Как получить (снять) накопительную часть военной ипотеки

Законодательно предусмотрена возможность снятия накопленных на личном именном счёте военнослужащего средств.

Сделать это допустимо при соблюдении следующих условий:

- по достижении двадцатилетней выслуги, включая льготное исчисление;

- при льготном увольнении, если срок службы составляет 10 и более лет.

К льготным причинам относят:

- Наступление максимального возраста нахождения на военной службе.

- Организационно-штатные мероприятия.

- Признание негодным по здоровью.

- По семейным обстоятельствам:

- при признании военного погибшим или пропавшим без вести в течение многих лет;

- наличие заболеваний, не позволяющих дальше продолжать службу.

При этом использовать накопления можно на любые цели, и факт наличия жилья в собственности не является препятствием для их получения.

Чтобы обналичить накопления, участнику НИС следует подать прошение (рапорт) на имя руководства о своём намерении забрать средства с личного счета.

В рапорте указываются основания, дающие право военному снять накопления, дата и банковские реквизиты для перечисления средств.

Далее запрос поступает в ФГКУ Росвоенипотека – учреждение, наделённое полномочиями по управлению средствами НИС. Рассмотрение запроса составляет месяц. Если все условия соблюдены, средства с именного счёта перечисляют на счёт, указанный в рапорте. С этого момента, накопления считаются обналиченными.

Если суммы накоплений будут использованы на покупку жилья, то они не подлежат налогообложению.

Калькулятор военной ипотеки

Воспользоваться можно любым калькулятором, например, этим: #37891.

При заполнении условий из нашего примера получим следующие параметры ипотечного кредита:

Расчет произведен, исходя из предположения, что каждый год сумма ежемесячного накопительного взноса будет индексироваться.

Пример расчета по военной ипотеке

Рассмотрим расчет военной ипотеки в Сбербанке, исходя из данных нашего примера.

- Общий объём накоплений с учётом инвестиционного дохода – 2529 568 руб.

- Сумма стоимости приобретаемого жилья – 4 500 000 руб .

- Размер первого взноса зависит от банка – минимум 10%. В Сбербанке – 15%. Для нашего примера он составит – 675 000 руб. Так как накоплений НИС больше, то дополнительные личные средства не понадобятся. Но при необходимости это возможно.

- Расчет суммы кредита: 4 500 000 руб. – 2 529 569 руб. = 1 970 432 руб.

- Процент по военной ипотеке Сбербанка – 9,5%.

- Период кредитования определяется банком, исходя из возраста заемщика и не должен превышать 45 лет на момент его полного погашения. Предположим, нашему военному 31 год. Соответственно максимальный срок кредита – 14 лет.

Далее для расчета потребуется кредитный калькулятор по военной ипотеке.

Как отследить состояние счета по военной ипотеке

Перечень военных, участвующих в НИС формируется и ведется госорганами, в которых предусмотрена военная служба.

При регистрации всем участникам даётся номер (состоит из 20 знаков). Об этом военнослужащий должен быть проинформирован с помощью уведомления с указанием личного регистрационного номера. Сведения о номере также вносятся в индивидуальную карточку участника системы.

Регистрационный номер в дальнейшем понадобится, чтобы посмотреть актуальную информацию о начислениях по военной ипотеке или проверить информацию о точной задолженности по военной ипотеке. Сделать это можно в личном кабинете на сайте Росвоенипотеки ().

Как узнать очередь в накопительной ипотечной системе (НИС) для военнослужащих

Накопительная ипотечная система (НИС) – это государственная программа обеспечения жилой недвижимостью военных, которые служат по контракту.

Она пришла на смену старой схеме жилищного обеспечения военных, когда квартира полагалась только после двадцати лет службы или после ухода в запас досрочно по причине негодности по здоровью.

Причём военные могли получить только готовое жилье лишь в домах, построенных специально для этих целей. Темпы возведения не удовлетворяли потребностям военных ведомств, в результате чего появились очереди на получение жилья военнослужащими.

НИС решила эту проблему. Теперь не нужно ждать долгие годы, чтобы стать обладателем собственного жилья. Реализуется НИС через банки-партнеры посредством военной ипотеки. Первый взнос и ежемесячные платежи за заемщика выплачивает государство.

Отсутствует и такое понятие, как «очередь в НИС».

Подать рапорт на участие в системе может любой военнослужащий, заключивший первый или второй контракт, начиная с 2005 года.

По истечении трехлетнего периода военный может обратиться к руководителю части с прошением о выдаче сертификата НИС.

За эти три года государство будет перечислять на специальный счёт участника системы ежемесячные взносы, которые в дальнейшем будут использованы на покрытие первоначального взноса по военной ипотеке.

Сколько денег дают на кредит по военной ипотеке в месяц

Ежегодный взнос государства по военной ипотеке в 2020 году составляет 260241 руб. или 21 678 руб. в месяц. В 2020 году эта сумма составляла 20 490 руб. В федеральный закон о федеральном бюджете заложен ежемесячный взнос (выплата) по военной ипотеке в 2019 году из расчета 22 372 руб. или 268 465,6 руб. в год. Изначально с введением НИС сумма ежегодных взносов была намного ниже.

Рассмотрим на примере объём накоплений военнослужащего-участника НИС по состоянию на , если он вступил в систему в январе 2010 года.

Таблица количество накоплений участника НИС по военной ипотеке.

Кроме этого, сумма накоплений каждого военнослужащего подлежит увеличению за счёт инвестиционных доходов.

Согласно официальным данным Росвоенипотеки доходность от инвестирования средств участников НИС составляет в среднем около 8-9 %.

Цифры вполне логичны, учитывая, что 90 % всех сумм, инвестированы в банковские депозиты, и лишь 10 % вложены в более доходные ценные бумаги. Сделано это во избежание убытков от инвестирования по итогам года.

Акции и облигации не гарантируют доходность и несут в себе много рисков. Так, например, 2009 год оказался убыточным с точки зрения инвестиции по причине рискованных сделок.

Если взять среднюю доходность в 9 %, то примерная сумма (размер) дохода от инвестиций накоплений до использования военной ипотеки из нашего примера составила бы:

Итак, с точки зрения приобретения жилья получилась довольно приличная сумма в 2,5 млн. руб.

Вопросы и ответы

Использованные источники информации.

- https://ipoteka.finance/voennaya-ipoteka/kak-uznat-sostojanie-scheta-po-voennoj-ipoteke.html

Использование имущественного налогового вычета

Имущественный налоговый вычет при приобретении жилого помещения — это мера поддержки граждан, которая позволяет дополнительно получить до 260 000 р. при приобретении жилья на собственные средства и даже свыше 260 000 р. при приобретении жилья на заемные средства, на которые начисляются проценты. Подробнее — статья Налоговый вычет.

Так, имущественный налоговый вычет, предусмотренный указанным подпунктом, не применяется в случаях, если оплата расходов на строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них для налогоплательщика производится за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, а также в случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 20 Налогового кодекса Российской Федерации.

Поскольку приобретение жилья участником НИС в рамках накопительно-ипотечной системы осуществляется за счет средств целевого жилищного займа (средств федерального бюджета), то имущественный налоговый вычет в данном случае не распространяется на военнослужащих – участников НИС. Источник — Сайт ФГУ «Росвоенипотека». Раздел «Типовые вопросы и ответы». Вопрос N 38.

На настоящий момент максимальный размер ЦЖЗ составляет около 600 тыс. рублей, остальные кредитные и собственные средства. Получение вычета с кредитных средств не запрещено НК, но все таки противоречит принципам законности в данном случае.

Исключением является случай приобретения жилья с использованием собственных средств. В таком случае военнослужащий имеет право на получение налогового вычета исходя из суммы внесенных собственных средств (но не более 2 млн рублей).

Например, военнослужащий приобрел квартиру стоимостью 4,7 млн рублей, из которых 2,5 млн составили ипотечный кредит и именные накопления, а 2,2 млн рублей — собственные средства. В этом случае военнослужащий имеет право на получение налогового вычета с суммы 2 млн рублей (2,2 {amp}gt; 2). Кроме того, военнослужащий имеет право получить налоговый вычет с суммы уплаченных процентов по кредиту при условии, что кредит он опять-таки будет погашать с использованием собственных средств (по сути это досрочное погашение).

Что такое личный кабинет военнослужащего?

Прежде всего стоит обозначить правовую основу участия военных в НИС. Правила зачисления военнослужащих в федеральную программу НИС прописаны в Приказе Министерства Обороны РФ под № 245. А функции по составлению реестра и дальнейший контроль за их исполнением возложены на Департамент ЖО Минобороны РФ. Основанием для внесения военных в число участников НИС и список их категорий обозначены в ФЗ 117 от 20.08.2004 г. ФЗ «О НИС ЖО военнослужащих». Именно это располагает к доступу в личный кабинет на сайте Росвоенипотеки.

А с правами и обязанностями участников ипотечно-накопительной системы можно познакомиться в ФЗ «О НИС жилищного обеспечения военнослужащих», в Постановлении Правительства от 16.12.2010 г. № 1028 и № 370 от 15.05.2008 г.

Внимание

После подачи заявления военному присваивается статус участника НИС и оформляется соответствующее свидетельство. На этом основании военнослужащий может ежегодно узнавать о состоянии своего накопительного счета по месту прохождения службы либо в личном кабинете.

Помимо этого, на сайте имеется онлайн-калькулятор, позволяющий самостоятельно высчитывать примерную сумму своих накоплений. Согласно закону, деньги на лицевой счет начинают перечислять со второго месяца после вступления в программу. А возможность воспользоваться средствами, с целью оформления ипотечного займа, наступает спустя 3 года членства в НИС.

Сервис и конкретно личный кабинет военной ипотеки позволяет участнику НИС получить все необходимые правовые и организационные сведения. На случай возникновения вопросов существуют телефоны горячей линии. На сайте в официальном личном кабинете участника НИС в Росвоенипотеке вполне понятный интерфейс, с помощью которого пользователю доступна следующая информация:

- схема вступления в НИС;

- процесс получения на руки свидетельства;

- регламент по исключению из реестра системы;

- актуальные ипотечные предложения с подробными условиями;

- информация об аккредитованной недвижимости;

- акции и льготные предложения от застройщиков-партнеров;

- подробности о страховании;

- нормативно-правовая документация.

Дополнительная информация

На портале Росвоенипотеки периодически проводят опросы, которые дают возможность оценить качество работы по реализации военной программы.

Что вы можете сделать, чтобы улучшить качество сна?

1. Ваша подушка должна быть достаточно твердой, чтобы держать позвоночник прямым.

2. Вы должны заполнить пространство между шеей и матрасом, чтобы держать голову и шею в нейтральном положении.

3. Если у вас болит плечо, попробуйте положить подушку перед вашим телом и расположить на ней руку. Это поможет облегчить боль.

4. Чтобы избежать боли в бедре или избавиться от нее, попробуйте положить подушку между коленями, чтобы держать бедра ровно.

5. Чтобы избежать провисания груди, попробуйте положить под нее небольшую подушку, чтобы связки не растягивались. Или просто спите на спине.

6. Если вы просыпаетесь утром с опухшим лицом и с отечностью под глазами и более глубокими морщинами, чем прошлой ночью, вам следует сменить положение для сна. Сон на спине может предотвратить нежелательный контакт вашего лица с подушкой.

7. Хороший матрас — это самое главное, когда речь идет о здоровом и спокойном сне. Если вы спите на боку, вам нужно выбрать матрас с хорошей поддержкой плеча и бедра от средней до высокой жесткости. Пенные матрасы и матрасы, способные «запоминать» ваше положение тела (вязкоупругие) являются наилучшими вариантами, поскольку они очень эффективны для снятия точки давления.

Конечно, боли и отечность могут вызвать и другие причины. Поэтому не сразу думайте на позу сна, может быть, проблема совершенно в другом, а неправильная поза просто усугубляет положение.

Отечность, например, может быть вызвана питьем большого количества воды перед сном или/и потреблением соленой и острой пищи.

В любом случае, спите так, как удобно вашему телу, чтобы избежать любых последствий.