Многие люди мечтают о своей собственной уютной квартире, но при текущей ситуации в стране не каждый сможет приобрести жилье, предварительно не накопив денежные средства или не взяв кредит. Для большинства российских семей основными причинами невозможности реализации жилищной покупки является уровень цен, низкая заработная плата (особенно в регионах), а также юридические сложности при оформление документов.

Практика показывает, что купить жилье можно, не прибегая к заемным средствам от банковских учреждений. Существует немало проверенных способов, как заработать на квартиру без ипотеки и где взять деньги на реализацию своей мечты.

Основные аспекты накопления средств

Копить деньги могут далеко не все люди. Эта способность связана напрямую с умением организовывать свою жизнь и самодисциплиной. В процессе накопления денежных средств нет ничего сложного, достаточно просто систематически откладывать часть дохода и не тратить ее.

Перед тем как начать копить деньги, человеку следует ответить на два вопроса. Во-первых, какова цель накопления средств (в данном случае она достаточно четкая — это покупка квартиры). Во-вторых, как правильно это сделать, чтобы не ограничивать себя и в то же время получать ощутимый результат.

Проблемы

В процессе накопления сбережений большинство людей сталкивается с некоторыми проблемами.

Основные трудности:

- Риски хранения. Наиболее безопасный способ хранения денег — это банк, хотя даже в этом случае существует вероятность потерять вклад, но она крайне незначительна. Можно распределить свои деньги в несколько надежных банковских учреждений, чтобы не превышать гарантированно застрахованный минимум.

- Инфляционные риски. Инфляция может уменьшить прибыль от вложений. Именно из-за этого многие задумываются об инвестициях. Но и в этом случае риски даже повышаются (нет гарантии того, что цена на инвестируемый продукт не упадет в будущем).

- Психологические ошибки. Некоторые люди придерживаются тактики — откладывать деньги, оставшиеся после большого количества «,обязательных», затрат. Такого быть не должно, откладывать деньги нужно сразу, это не должна быть огромная сумма, достаточно и 5-10 процентов, если существует сильная потребность в деньгах на данный момент.

- Срыв и трата накопленных средств. В таком случае невозможно приблизиться к осуществлению своей цели. Деньги должны быть в целости и сохранности, за исключением серьезных проблем (например, связанных со здоровьем).

- Ухудшение качества жизни. Не стоит впадать в крайности и откладывать большую часть своего дохода. Следует придерживаться золотой середины — откладывать некоторый приемлемый процент, распределяя средства так, чтобы часть сохранялась на среднесрочную перспективу, а остальное — как стратегический запас.

Цели и приоритеты: правильные формулировки и работа с ресурсами

Формулировка цели вида: «накопить хоть какую-нибудь сумму на любое жилье» является некорректной. Важно четко понять, какую именно квартиру необходимо купить, сколько она стоит на данный момент, в какие реальные сроки можно собрать эту сумму, и какой предполагаемый процент инфляции может быть в течение этого времени.

Конечно, рынок может преподнести сюрпризы, и жилье может, как подешеветь, так и подорожать, однако при систематических сбережениях и анализе динамики цен этот аспект тоже можно держать под контролем.

Хорошим способом является «постепенная» покупка нужной квартиры.

То есть, сначала приобретается комната в коммуналке или малогабаритка, потом – «однушка» на окраине города или даже в пригороде, затем – более комфортное жилье. Конечно, такой подход предполагает периодические переезды, но мечта быстрее обретет реальные очертания.

Необходимо трезво оценить имеющуюся финансовую ситуацию, оценив все денежные поступления и траты, найдя как пути повышения доходов, так и возможности безболезненной экономии. Если доход не является регулярным, и денег приходит то много, то мало, стоит откладывать процент от каждого поступления, а для расчетов взять среднемесячный показатель.

Все расходы необходимо тщательно записывать, покупки планировать, текущие неизбежные оплаты проводить своевременно во избежание штрафов и нервотрепки. Все цифры и расчеты относительно приобретения квартиры, планы по увеличению доходов непременно должны быть изложены на бумаге или в компьютерном файле. Важно постоянно отслеживать три личных финансовых показателя:

- ежемесячно получаемые суммы;

- отложенные деньги;

- общее количество накопленных средств.

Это важно и с экономической, и с психологической точки зрения. Приблизительно представлять себе нужную сумму – это значит, делать вид, что копишь на квартиру. Периодический пересмотр и анализ цифр, помимо прочего, создает очень сильную мотивацию, которая на длинном пути к цели периодически ослабевает.

Возможности

Накопление денежных средств на покупку квартиры самостоятельно имеет несколько плюсов.

Преимущества:

- Для оформления ипотеки необходимо внести первоначальный взнос. Самостоятельные накопления позволяют совершить покупку в любое время, когда захотите.

- Ипотечный кредит подходит далеко не всем, ведь придется каждый месяц относить банку определенную сумму. Банку совершенно не важны проблемы с финансами (получить отсрочку можно только в самых тяжелых случаях, например, увольнение с работы, и после предоставления справок). При самостоятельном накоплении нет никаких рисков, можно откладывать столько, сколько это возможно в данный промежуток времени.

- В случае серьезных проблем есть начальный капитал, так называемый страховой запас.

- Сокращая некоторые расходы, накопить на квартиру можно достаточно быстро, при этом не переплачивая банку проценты.

- Процесс накопления делает человека более организованным и дисциплинированным, позволяя двигаться к своей цели шаг за шагом.

Пять вариантов купить квартиру без ипотеки

При возникновении острой потребности в покупке жилья на подобных условиях, при наличии доходов на среднем уровне, нельзя торопиться. Всегда успеете влезть в нехорошую ситуацию на 25–30 лет, подписывая соглашение по кредиту. Психологи утверждают, что подобная долговая яма по эмоциональному содержанию напоминает крепостное право. Человек окутывает себя цепями рабства, желая моментально добиться материальных благ.

Живя на «вотчине», заемщик должен выкупать свое жилище ежедневно тяжелым трудом. Покупка взаем — это продажа своего будущего, ведь все в голове мысли будут вертеться о выплате к определенной дате необходимой суммы.

Намного проще оценить собственные потребности, найти вариант решения проблемы без помощи банка. Реклама пытается убеждать, что оформлять ипотеку выгодно. Нам постоянно объясняют обязательность возрастания стоимости жилья, обесценивание денег. Порой возникает мысль, что платить придется сущие копейки. Все это продуманный маркетинг, ведущий к финансовому порабощению.

Анализируя реальность на примерах последних 10 лет, можно увидеть, что цены на жилой фонд в среднем по РФ остались на прежнем уровне, даже имеют тенденцию снижаться. Причина такого явления связана со следующими факторами:

- Низкой покупательной способностью граждан;

- Повышенной конкуренцией в области строительства;

- Постоянным увеличением потребительских цен.

Все это приводит к тому, что средний социальный слой населения уже не способен покупать жилье даже с привлечением кредитных продуктов.

Рассмотрим один из примеров рынка недвижимости Иркутской области. В 2000 году однокомнатная квартира там оценивалась 2 500 000 руб. А вот сейчас аналогичное жилье уже предлагается за 1500000, даже предлагают скидки в 200000 и организуют всевозможные акции.

Уровень зарплаты по России остается аналогичным тому, что и 7–8 лет назад. Ежемесячный доход в 20000 считается нормой. Только в Москве имеются высокие ставки. Даже в Северной столице зарплату в 30000 рублей могут получать только специалисты с высшим образованием.

Подводя итоги можно утверждать, что оформив ипотеку, придется спустя 10 лет рассчитываться, имея тот же доход в 20000 ежемесячно, а вот на продукты и оплату коммунальных услуг понадобится тратить больше. Уровень же официальной инфляции останется практически неизменным.

С учетом массовых увольнений по причине экономических кризисов, которые регулярно происходят каждые 2–3 года, легко представить будущее существование на пару десятилетий вперед. Как же изменить ситуацию и что желательно делать:

- Сделать выгодное приобретение в мегаполисах не так и просто.

- Придется на этот период отказаться от «зоны комфорта» (для каждой семьи она своя: совместное проживание с родителями, существование в коммунальных квартирах, аренда жилья).

- Потребуется искать дополнительный доход, который улучшит положение семьи и позволит быстрее рассчитаться по ипотеке.

- Прибегнуть к описанным ниже способам заработка для погашения задолженности.

Способ №1. Заключить договор пожизненного содержания или ренты

Один вариантов приобретения жилья — уход за одиноким престарелым человеком. Для этого нужно заключить с ним договор, чтобы после его смерти недвижимость перешла в собственность к вам. Соглашение пожизненного содержания включает следующие пункты обязанностей со стороны соискателя жилья:

- Предоставление старику надлежащего ухода;

- Обеспечение человека хорошим питанием;

- Оказание медицинских услуг.

Договор ренты также обязывает ухаживающего выплачивать владельцу жилья ежемесячное пособие. Тогда ухаживать за стариком вы не обязаны. Несмотря на то, что это один из наиболее привлекательных способов получить жилье от пожилого человека бесплатно, здесь также могут возникнуть подводные камни:

- Подопечный способен всегда расторгнуть договор, если его не устроит ваше содержание.

- Владелец жилья может прожить достаточно долго. В таком случае выгоднее станет решение откладывать средства на покупку квартиры.

- Для ухода за чужим человеком от вас требуется немалая выдержка и терпение.

- Со стороны могут объявиться его дальние родственники, которые тоже претендуют на жилье без привлечения ипотеки. Тогда возникнет необходимость отстаивать свои права в суде.

Смотрите на эту же тему: Как оформить ипотеку в Сургутнефтегазбанка в [y] году? Условия ипотечных программ и ставки банка

Рекомендуют этот способ тем, кто уверен в адекватности пенсионера, отсутствии у него близких и своей выдержке. Договор ренты желательно оформить у юриста и нотариально заверить.

Способ №2. Занять деньги на квартиру у родственников или друзей

Если у ваших родственников имеются некоторые накопления, а потому они желают помочь вам в сложившейся ситуации, то это неплохое решение. Оно поможет приобрести жилье, не влезая в кредитные обязательства.

Достоинства этого способа:

- Возможность отдавать долг частями длительное время;

- Нет процентов.

Чтобы приобрести недвижимость без ипотеки на средства от родственников, желательно написать им расписку с указаниями следующих сведений:

- Данные паспортов кредитора и того, кто занимает средства;

- На какой период рассчитана ссуда;

- Одалживаемая сумма;

- График возврата займа (здесь имеются разные варианты — ежемесячное погашение либо выплата всего долга после установленного срока);

- Подпись заемщика и дата.

Способ №3. Продать другую недвижимость, чтобы обзавестись квартирой сразу, без ипотеки

Когда ваша семья с детьми ютится в постройке хрущевских времен, тогда есть смысл продать квартиру одновременно с дачей в ближнем Подмосковье, чтобы существенно улучшить свои условия проживания. Всегда помните о государственной социальной поддержке семей, у которых растут малыши.

Для покупки жилья без влезания в банковскую кабалу можно использовать материнский капитал, доложив к нему свои деньги. Но непременно учитывайте некоторые особенности:

- Размер пособия в 2020 году составлял 453026 рублей;

- Получить подобную помощь могут лишь семьи, у которых родился второй и последующие дети;

- Нельзя воспользоваться материнским капиталом до момента исполнения ребенку 3 лет;

- Не выдается сумма наличными на покупку квартиры без ипотеки (молодым семьям выдается на руки только специальный сертификат).

Эту бумагу необходимо предъявить в процессе оформлении сделки покупки-продажи недвижимости, чтобы государство смогло перечислить за вас указанную сумму в ней сумму. Больше информации об использовании материнского капитала можно получить в ближайшем отделении соцзащиты.

Способ №4. Приобрести недвижимость в рассрочку в строящемся доме

Дешевле всего заняться покупкой жилья без ипотеки еще на стадии котлована под фундамент. Многие застройщики предлагают внести первоначальный взнос в сумме 25–40% стоимости предполагаемого жилья, а остальное гасить частями, до момента ввода объекта в эксплуатацию.

Стоимость квартиры указывается в соглашении купли-продажи либо участия пайщика в долевом строительстве. После этого гражданина перестают волновать любые колебания стоимости жилья.

При использовании данного метода нельзя ошибаться в выборе фирмы-застройщика. Для этого желательно ознакомиться с отзывами в Интернете, просмотреть официальный сайт строительной компании, поговорить с теми, кто уже совершал подобные мероприятия с этим застройщиком. Необходимо убедиться, что отсутствуют существенные претензии к срокам завершения стройки, качеству отделочных работ.

Способ №5. Купить квартиру без ипотеки можно, накопив на нее

Финансовые аналитики акцентируют внимание на том, что если приобрести жилье (двухкомнатную квартиру) в регионе 2 взрослым, имеющим средний заработок, то им придется откладывать от 40% месячной заплаты и копить ее на протяжении 5–10лет. Понадобится одновременно ограничить себя в питании, отдыхе, покупках и оплате некоторых услуг.

В этом вопросе все будет зависеть от региона расположения объекта, площади искомого жилья. Однако покупка недвижимости посредством этого варианта все равно выгоднее, чем оформить ипотечный кредит.

Действенные советы

Люди часто задаются вопросом, где взять деньги на квартиру, как правильно откладывать. Чтобы не копить на жилье долгие десятилетия, следует сократить траты. Эффект будет очевиден. Стоит немного потерпеть, ограничивая себя в расходах, и можно стать счастливым собственником квартиры.

Большая часть бюджета тратится на мелочи, которые чаще всего даже не нужны человеку. За полгода-год получаются довольно крупные суммы, которые могли бы пойти в «,копилку»,. Исключая ненужные расходы, можно увеличить семейный бюджет на 30 % в год.

Ведение ежедневного учета

Ежедневные записи доходов и расходов важно не просто фиксировать, но и анализировать, и оптимизировать. Анализ затрат поможет в дальнейшем избежать их.

Это работает и по отношению к доходам, только в обратную сторону. Анализируя поступления, можно выявить основной источник денег, что поможет увеличить заработок, приложив большие усилия в нужном направлении. Для достижения цели ведение личного учета денежных средств — обязательное условие. Когда человек подходит осознанно к покупкам, его расходы значительно снижаются.

Постановка цели

Не стоит ставить непосильных или абстрактных целей. Необходимый итоговый результат должен быть сформулирован в количественных единицах.

Общую цель для достижения наибольшего эффекта следует поделить на ожидаемый итог (стоимость квартиры) и задачи (часть дохода, которая будет откладываться каждый месяц).

Отказ от вредных привычек

Экономии денег помогает отказ от вредных привычек, в частности — от алкоголя и табака. Насколько затратна эта сфера, легко понять, достаточно посчитать, сколько уходит денег на сигареты в неделю или на бутылочку пива ежедневно.

Это серьезно повышает расходы из бюджета, не говоря уже о вредном воздействии на организм. Если избавиться от вредных привычек полностью не получается, есть смысл уменьшить зависимость от них и тратить деньги на такую продукцию как можно реже.

Отказ от увеселительных мероприятий

Этот пункт не подразумевает под собой отказ от веселья. Ведь человек — существо социальное, и ему требуется эмоциональный отдых и взаимодействие с обществом.

Далеко не каждый готов сидеть дома перед телевизором или компьютером и уютно чувствовать себя в одиночестве. Однако походы по клубам, барам, ресторанам и кино — затратные мероприятия. Для экономии рекомендуется уменьшить расходы на такое времяпровождение и найти альтернативу: выезд на природу с друзьями, встречи дома или бесплатные мероприятия, устраиваемые заведениями вашего города.

Контроль трат

Планирование и контроль трат важный аспект при накоплении денег. Распределяя расходы по времени и размеру, можно избежать непростых ситуаций, когда одни затраты накладываются на другие. Контролируя свои расходы, человек сможет избавиться от большинства необдуманных действий.

Сокращение личных расходов

Полезная привычка для экономии — не ходить в магазин за покупками без списка. Это касается не только продуктовых магазинов, как обычно принято считать.

Без заметок человек подвержен спонтанным приобретениям совершенно ненужных товаров. Желательно в список вносить и цены и брать с собой денег больше итоговой суммы на 5-10 %. Это поможет избежать ненужных покупок, ведь на них просто не останется наличных.

Помощник в телефоне

Существуют приложения, в которые достаточно вносить свои расходы и доходы, и если это делать своевременно, то можно с легкостью отследить, сколько тратится на каждую статью.

Таких программ очень много, каждый может выбрать свою, учитывая индивидуальные требования (простота интерфейса, наличие дополнительных функций, дизайн и удобство). Кроме того, можно использовать различные приложения для поиска скидок и акций.

Экономия на аренде

Для экономии на аренде жилья можно снимать квартиру совместно с кем-то, деля при этом плату на равные части. Квартиры в хрущевках и спальных районах стоят дешевле, чем в центре города. За более низкую плату сдается и жилье без мебели. Если уже имеются все необходимые предметы, можно ввезти их, а при переезде забрать с собой.

Редко, но встречается способ возместить стоимость аренды за бартер на услугу. Например, некоторые пожилые владельцы пускают постояльцев по символической цене в обмен на помощь по дому.

ЖКХ

Новые технологии позволяют сэкономить на оплате коммунальных услуг до 30 и более процентов (светодиодные лампы, регуляторы напора воды и т. д.). Вложение денег в такие приборы в будущем окупится.

Также очень важно приучать себя и членов семьи к осознанному потреблению электричества, воды и газа. Не следует включать приборы без надобности.

Никаких долгов и кредитов

Брать кредит или занимать у знакомых деньги можно только в экстренных случаях. Обычно спонтанное желание купить что-то стирает из головы осознание того, что деньги в будущем нужно будет отдать (в случае банков — с высокими процентами). Такие ситуации не приблизят человека к покупке квартиры.

Где и как хранить деньги

Хранить сбережения лучше там, откуда невозможно забрать средства быстро. Например, банковский депозит с выгодной процентной ставкой и возможностью пополнения. При досрочном снятии клиент лишается накопленных процентов и возможной прибыли.

При выборе банка следует учитывать разные нюансы, важно увеличить капитал, а не оставить его неизменным. Перед открытием вклада следует проанализировать рейтинги финансовых учреждений и условия, на которых они предоставляют свои услуги. Хранить деньги дома — не самое рациональное решение. Во-первых, это достаточно крупная сумма, а во-вторых, дома нет сдерживающего фактора, и человек легко может потратить накопленную сумму.

Покупка минимально доступного жилья

Некоторые люди предпочитают купить квартиру, которая доступна им в данный момент или в ближайшем будущем.

И после приобретения есть два варианта:

- Сдавать квартиру в аренду (и, получая деньги от жильцов, откладывать на новую квартиру).

- Жить в ней, попутно копя на более подходящее жилье (после продажи — совместить деньги от реализации и собственные средства).

Тем, кто входит в специальную категорию граждан (молодые специалисты, молодая семья, военнослужащие, молодые ученые), можно поучаствовать в государственных жилищных программах «,Доступное жилье», (займ от государства).

Постановка новой цели

На любом этапе накопления могут произойти какие-то события, которые изменят текущую ситуацию. В зависимости от различных факторов цель должна быть гибкой и адаптироваться под новые условия.

Если уровень дохода снизился, нужно подкорректировать размер откладываемой ежемесячной суммы, и наоборот. При успешном выполнение задачи следует поощрять себя, тогда мотивация к экономии не пропадет и не будет восприниматься негативно.

Топ 10 советов от экспертов как накопить на квартиру

Чтобы стяжать искомую сумму денег, надо постараться наиболее комфортно прожить срок, необходимый для накопления. Эксперты советуют сделать следующие шаги, облегчающие мировосприятие и упрочняющие материальное состояние.

Займитесь самоорганизацией

Проработайте личностный ресурс, для того, чтобы повысить собственную эффективность. Сюда входят:

- тайм-менеджмент

- контроль затрат

- улучшение эффективности рабочего процесса

Эти навыки помогают не только в финансовом, но и в личностном росте.

Целеполагание

Необходимо исключить все второстепенное и сосредоточиться на главной цели.

Избавиться от деструктивных качеств личности, которые мешают идти к цели

От чего можно избавиться:

- от вредных привычек.

- от неуверенности и пессимизма.

Кроме всего прочего, это экономит деньги.

Развитие своих физических и ментальных навыков

Этому посодействуют:

- ежедневная зарядка и регулярные занятия спортом.

- планомерное развитие когнитивных способностей через чтение.

В здоровм теле – здоровых дух. Отлично состаяние человека способствует успеху и это очень важный фактор.

Планирование своих доходов и расходов

Строгая экономическая дисциплина

- домашняя бухгалтерия.

- необходимо ежемесячно откладывать запланированную сумму.

- сокращение расходных статей.

Перестать тратить деньги на ненужные вещи

Если перед походом в магазин составить список нужных вещей, то шопинг пройдет без эксцессов и непредвиденных расходов.

Повышение уровня психологической независимости

- Неуверенные люди зависят от мнения окружающих и вынуждены покупать бессмысленные вещи, чтобы соответствовать социуму.

- Не каждый может держать в себе информацию, что он копит на квартиру: слова, сказанные завистниками, могут значительно поколебать уверенность человека, или вовсе отвратить его от цели.

Больше деятельности – меньше лени

Смартфон и другие гаджеты отнимают много времени на несерьезные занятия.

Дополнительный заработок в интернете

- «Youtube» – популярный видеохостинг приносит деньги: необходимо заинтересовать публику видео, размещенными на канале, доход через год стартапа составляет от 15 000 рублей.

- Социальная сеть «Instagram» также начинает приносить доход своему владельцу уже при 10 000 подписчиков.

- Фриланс, востребованы: дизайнеры, копирайтеры, программисты, SEO – оптимизаторы, администраторы.

- Инвестирование.

Принцип Шломо Бенарци

Известный экономист Шломо Бенарци создал стандартную модель поведения людей. В ней было показано, что люди не привыкли уменьшать свои расходы и отказывать себе в привычных вещах. Чтобы избавиться от этой проблемы, Шломо предлагает собирать деньги по схеме «,завтра больше»,. Идея заключается в последовательном увеличении инвестиций (например, сначала откладывать 3 % от ежемесячного дохода, а затем — больше). Период, в который будет происходить рост накопительной части, зависит от человека и его цели.

Естественно, не получится увеличивать долю бесконечно. Постепенно будет достигнут максимум, который будет наиболее комфортен. Экономист считает, что откладывать деньги нужно по остаточному принципу. Если возрастает личный доход, имеет смысл переводить в накопления разницу между текущим и прошлым окладом.

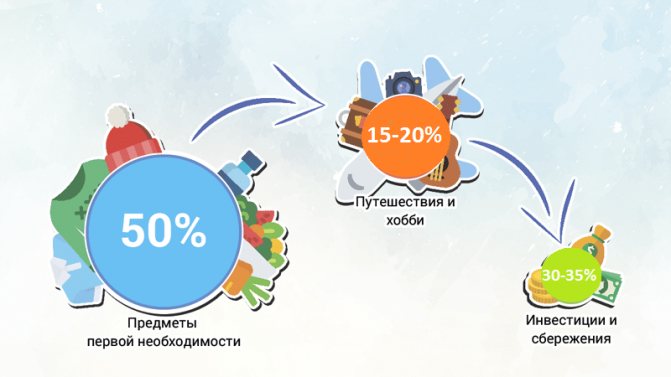

Метод долей 50/20/30

Этот способ популярнее и легче, чем предыдущий, и основан на рационализации деления дохода.

Все получаемые ежемесячно поступления следует разбить на 3 группы:

- 50 % — на обязательные расходы (ЖКХ, продукты питания, оплата учебы, медицины, связи и интернета),

- 30-35 % — это откладываемая часть на накопление,

- 15-20 % — деньги на развлечения (покупки, кафе, встречи с друзьями).

Этот метод помогает осознать, что важная часть — это будущие накопления, но это не значит, что нужно забыть о текущих расходах и экономить на себе, не позволяя никаких дополнительных затрат.

Дополнительный доход: где его взять?

«Хочешь квартиру – умей вертеться!»

– примерно так перефразировали известную поговорку те, кому удалось накопить хотя бы на первое жилье. Возможности дополнительного заработка есть у большинства людей, главное – понять, в каком направлении двигаться.

Хороший способ – записать все пришедшие в голову варианты и незамедлительно воплотить хотя бы один из них. Как показывает практика, подработка по вечерам, например, переводами, частным консультированием и даже мытьем соседских окон или выгулом собак в итоге может превратиться в достаточно прибыльный бизнес.

При этом стоит остерегаться сомнительных предложений, особенно если новые занятия требуют каких-то взносов.

В поисках дополнительного дохода стоит на какой-то период рискнуть только своим временем, но не с трудом накопленными деньгами. Сумма, отложенная на квартиру, должна быть неприкосновенной, и это важнейшее правило.

Кроме того, в откладывании средств важна регулярность. Если в какой-то период возникла дыра в бюджете, все равно необходимо постараться отложить какую-то сумму, пусть даже ценой усилий для еще одного дополнительного заработка.

Важно помнить, что доход может быть как активным, так и пассивным, причем последний является более выгодным, так как не приходится расходовать ценные ресурсы (время, усилия) на поддержание процесса. Например, если создать ценный интеллектуальный продукт и выставить его на продажу, останется только периодически получать деньги. Можно качественно пересмотреть собственные ресурсы и сделать так, чтобы они приносили прибыль. Например, если авто является не инструментом заработка, а средством передвижения, можно на какое-то время сдать его в аренду, «пересев» на более экономичный общественный транспорт.

Сколько нужно откладывать

Четкого ответа на этот вопрос нет. Откладывать нужно столько, сколько позволяет личный доход — в соответствии с получаемой зарплатой и прочими поступлениями денег за минусом оплаты обязательных платежей и дополнительных расходов. Ежемесячные накопления могут со временем меняться в зависимости от изменения в доходах. Оптимальным вариантом считают до 20-30 % от зарплаты.

Скорость достижения цели зависит от размера откладываемой ежемесячно части, поэтому все «,свободные деньги», можно также класть на счет.

Исходя из примерных расчетов и средних доходов и расходов в столице и удаленных регионах, примерно 5-8 лет понадобится молодой семье, не имеющей высоких доходов, чтобы купить собственное жилье, не прибегая к помощи банков, родителей, частных кредиторов.

Увеличение своего дохода

Для быстрой реализации своих планов, имея основную работу, необходимо найти подработку либо альтернативный источник доходов. Здесь требуется найти вариант, который более приемлем конкретному человеку.

Одни ведут собственный сайт или блог, занимаются небольшим бизнесом. Находка дополнительной прибыли увеличивает потенциал покупателя, помогая быстрей решить задачу по приобретению недвижимости.

Создание пассивного дохода в интернете

На практике есть немало случаев, когда сайт или блог становятся семейным бизнесом, обеспечивающим серьезный доход. Остается лишь сравнить актуальные предложения на рынке интернета, обнаружить собственную нишу, пройти мастер-класс и приступить к выполнению полноценной работы. Западные аналитики предлагают людям, желающим поправить финансовое положение, осмотреться вокруг и придумать, что можно предложить себе еще.

Интернет предоставляет большие возможности для получения дополнительного заработка. Существует немалое количество бирж копирайтинга. Если человек владеет писательским талантом, обладает высокой степенью грамотности либо способностью организовать команду авторов — это отличный вариант улучшения финансового положения.

Смотрите на эту же тему: Можно ли взять ипотеку на дом с земельным участком? Условия получения ипотеки на покупку дома с землей

Тем более, на эту деятельность не требуется ежедневно тратить время для поездок на работу или истязать себя тяжелым физическим трудом. Достаточно в свободное время заниматься этим мероприятием, а заработок от него направить на покупку квартиры. Еще один из вариантов — можно оформить потребительский кредит на жилище, а погашать ежемесячные взносы за средства от пассивного дохода в интернете.

Покупка квартиры в ипотеку и сдача ее в аренду

Оформление ипотеки, а затем оплата ежемесячных взносов из средств, полученных после ее сдачи в аренду — подходящий вариант. Но он приемлем лишь тем, у кого имеется иная недвижимость, в которой получится жить то время, пока не закроется кредит. Если приобретаемая квартира расположена в привлекательном районе (около ВУЗа), тогда вероятность ее сдавать всегда будет высокой.

Сложности появятся лишь при варианте, если жилье локализовано далеко от центра с его развитой инфраструктурой. Тогда стоимость аренды значительно снизится, да и покрыть кредитные расходы при нестабильных арендах будет труднее. Аналогичная ситуация с небольшими квартирами-студиями.

Они удобны для проживания студентов из-за малой стоимости аренды, но семья, имеющая стабильный доход, надолго туда не станет заселяться. Нельзя игнорировать то, что заселение в помещение квартирантов неизбежно влечет порчу имущества. Чтобы компенсировать дальнейшие затраты, рекомендовано вносить в договор требование по оплате страхового залога.

Учитывая все такие важные обстоятельства, удастся приобрести в собственность помещение лет за 15 при условии разрешенного досрочного погашения займа. Преимущество такого варианта — арендные платежи будут отдельным источником дохода, не препятствуя основному заработку способствовать семейному достатку.

Получение ипотечного кредита под залог имеющегося жилья

Этот способ — оптимальное решение для людей с небольшим доходом, которого не хватает для оформления кредита. Если у заемщика имеется собственное жилье небольшой площади, на которой проживает много людей либо необходимо изменить район своего пребывания, то такую недвижимость можно внести, как залог, для займа от банка.

Но существуют некоторые ограничения — квартира не должна находиться под обременением: залогом по иным кредитными обязательствам, арестом или иными ограничениями.

Организация бизнеса с высоким доходом

Для того, чтобы получить прибыль, нужно пройти сложную процедуру регистрации бизнеса, а также обладать начальным капиталом. Но на практике это всего лишь устоявшееся убеждение, причем совершенно беспочвенное.

Чтобы зарегистрировать самую простую форму предприятия — ООО, нужен уставной капитал в размере всего лишь 10 000 рублей. Причем эти расходы можно разделить между всеми соучредителями организации, которых может быть немало.

Привлекая в свою сферу бизнеса большое количество соучредителей, в дальнейшем придется зависеть от их мнения при принятии решений. С увеличением доходности появятся материальные претензии. Чтобы выкупить долю у кого-то, придется заплатить больше, нежели был первоначальный взнос совладельца. Лучше работать на себя и семью, чем кормить посторонних.

Какое жилье приобретать

Диапазон цен на квартиру зависит от региона и ситуации на рынке недвижимости. Даже в пределах одного города стоимость жилья сильно варьируется. Например, чуть ближе к центру цена будет повышаться, также на нее влияет доступность транспорта, магазинов, школ и т. д.

В провинции

Конечно, проще рассчитать свои расходы для того, чтобы приобрести жилье в небольшом городке. Кроме намного меньшей цены такой вариант имеет еще немало достоинств.

Покупка жилья в провинции имеет ряд преимуществ:

- Тихая и размеренная жизнь подойдет тем людям, которые хотят уехать от суеты. В мегаполисе сложно найти уединенное место.

- Нет больших пробок. В больших городах — это острая проблема, которая вряд ли решится в ближайшее время. В областных населенных пунктах таких трудностей нет.

- Затруднения в социальной сфере (запись в детский сад, прием к врачу или получение справки). Бесплатные услуги в густонаселенных городах — сложная задача, все чаще жителям приходится обращаться за помощью к частным специалистам.

- Хорошая экология. Москва и другие большие города сильно загрязнены, и многочисленные скверы и парки никак не спасают ситуацию.

- Доступность парковочных мест. Поставить автомобиль в Москве рядом с домом практически невозможно (без дополнительных затрат).

- Стоимость квартир в соседних с мегаполисами регионах заметно снижается.

В мегаполисе

Жизнь в крупном городе также обладает плюсами, поэтому естественно, что многие люди мечтают о собственном жилье именно в мегаполисе.

Преимущества покупки такого жилья:

- Доступность инфраструктуры (торговые центры, кафе, рестораны и т. д).

- Прописка. Может оказать влияние на получение престижной работы, более высоких социальных выплат и улучшение социального статуса.

- В некоторых случаях коммунальные услуги в Подмосковье стоят дороже, чем в столице. Это обусловлено низкой плотностью населения и большим уровнем аварийного жилья.

- Жилой фонд. Новостройки в крупных городах отличаются удобной планировкой, метражом и доступностью. Кроме того, с вторичным жильем могут возникнуть проблемы технического характера (починка труб, потолка и проводки), а также такие квартиры чаще всего сделаны по типовому проекту.

- Работа. В среднем, зарплата, например, в столице выше, чем в Подмосковье на 30-40 %. Именно поэтому многие россияне едут на заработки в крупные города. Подняться по карьерной лестнице и повысить свою компетенцию здесь проще, чем в провинциальном городке (конечно, не стоит забывать о профессиональных навыках). Переезд в крупный город увеличивает благосостояние.

Полезные советы

Ну и напоследок парочка советов, которые помогут вам реализовать свою мечту о собственном жилье в самое ближайшее время:

Не стремитесь купить квартиру самостоятельно, копите с единомышленниками

Как бы там не было, но в одиночку скопить необходимую для приобретения жилья сумму – задача крайне сложная. Только вдумайтесь: вам ведь нужно будет где-то жить, платить за коммуналку, продукты. Чтобы облегчить себе задачу, напишите на бумажном листе список родных и близких, которым вы полностью доверяете. Выберите среди них тех, кто оказался в такой же ситуации, что и вы, и имеют идентичный жилищный вопрос. Предложите им копить на квартиру вместе с вами, откладывая на недвижимость равные доли.

Если вы будете делить поровну все платежи, сможете значительно сократить срок выплаты ипотечного кредита и жить вместе с напарником по принципу съемной квартиры. Разница лишь в том, что платить вы будете за свою недвижимость. Как только будет выплачена половина кредита, квартиру можно будет продать, а за счет вырученных денег погасить остаток долга. Оставшаяся разница может быть поделена поровну и использована в качестве первоначального взноса по ипотечному кредиту на вашу собственную квартиру.

Если претендуете, нужно соответствовать

К сожалению, ничего не падает на голову просто так. Чтобы добиться желаемых результатов, нужно много работать, развиваться и самосовершенствоваться. Вы должны понимать, что любой опыт и знания могут быть впоследствии монетизированы. Человек, который только и делает, что ноет по поводу своей зарплаты в 30 000 рублей, из которой ежемесячно приходиться отдавать за съемную квартиру 20 000, никогда не станет успешным. Нужно осваивать новые профессии, пробовать зарабатывать на других видах деятельности или повышать собственную квалификацию, чтобы продвигаться по карьерной лестнице и получать большую заработную плату. Возьмите за привычку параллельно откладывать деньги, инвестировать их (как минимум в банковский депозит), заставить работать на вас. Если такие изменения вам не нравятся и вы к ним не готовы, значит, все, что вам остается — продолжать сводить концы с концами, ютиться на съемных квартирах и делать крупные покупки исключительно в кредит.

Квартира или машина

Делая выбор между приобретением автомобиля и квартиры, стоит принимать в расчет некоторые нюансы.

Необходимо обдумать такие моменты:

- Покупка как объект вложения денег. Машина не подходит для таких целей, только коллекционные марки со временем не теряют существенно в стоимости. Квартира в этом плане — более привлекательна. В больших городах цены на жилье повышаются в будущем.

- Финансовые затраты. Стоимость автомобиля гораздо ниже, чем квартиры (в большинстве случаев).

- Ликвидность. Машину продать быстрее и легче в случае, если срочно необходимы деньги.

- Срок службы. Жилье может остаться даже следующим поколениям, срок эксплуатации автомобильного средства — обычно 5-10 лет.

- Потребности семьи. Если машина необходима для работы, то выбор очевиден. Но не стоит забывать о том, где живет семья. Если это аренда жилья, то стоит задуматься о своей квартире (т. к. плата будет идти, например, на погашение ссуды за ипотечную квартиру).

- Финансовые возможности. Следует оценить затраты на ту и другую покупку. Приобретение квартиры — более крупные расходы, иногда приходится обращаться за помощью в банки.

Также следует проанализировать условия местности, в которой проживает человек. Жилье в регионах стоит дешевле, но при этом вряд ли это будет считаться способом увеличения капитала (только если это не перспективные районы поблизости от мегаполисов). Для больших городов покупка жилья — это возможность сохранить имеющиеся средства, а при продаже — еще и перспектива приумножить свои средства. Но там существует проблема с пробками и парковками, что снижает привлекательность использования личного автомобиля.

Взять квартиру в ипотеку или копить?

Брать ипотечный кредит выгоднее, если срочно необходимо жилье. Квартиру можно сдавать в аренду для получения дополнительного дохода. Ипотека фиксирует рыночную стоимость. Оформив ее, не придется опасаться роста цен на жилье, так как размер платежей от этого не изменится. При оформлении ипотечного кредитования можно получить налоговый вычет и использовать его для оплаты долга.

Накопления на жилье уменьшает инфляция. Если она повысится, срок увеличится на несколько лет. Налоговый вычет можно получить, когда будет собрана вся сумма и куплена недвижимость.

Откладывать деньги на цель, которую можно достичь не ранее чем через 10 лет психологически тяжело. За это время появится много причин вложить финансы во что-то более полезное, особенно если не ограничить доступ к накоплениям. Уменьшение суммы, которую планировалось откладывать, приведет к увеличению сроков.

Копить на недвижимость выгоднее, если нет права на получение налогового вычета, цены на жилье низкие и инфляция не превышает 3-4% за год. Не стоит брать кредит, если стоимость высокая. Оформление ипотечного кредитования зафиксирует эту цену. Если она понизится, можно потерять большую сумму.

Как сэкономить на покупке до 150 000

За сопровождение сделки с недвижимостью агентства берут примерно 1,5-2 % от стоимости объекта (от 150 000 до 250 000 рублей). Следует разграничивать понятия риэлторских услуг (поиск предложений и покупателей) и юридического сопровождения. На практике агентства ограничиваются предложением пары квартир, сведений о которых нет в общем доступе (не факт, что эти варианты подойдут).

Юридическое сопровождение — это полный анализ имеющейся информации (из органов Росреестра, домоуправления и личных сведений), а также разработка прогноза правовых последствий контракта купли-продажи.

Работа риэлторов заключается в большей степени в том, чтобы представить покупателям существующие на рынке объекты и охарактеризовать их. Это может сделать любой самостоятельно, тем самым сократив существенные затраты. Существует группа риэлторов, которая проверяет юридические данные о жилье, но таких — единицы, и стоимость их услуг часто завышена. В большинстве случаев, переплачивая за риэлторские услуги, покупатель даже не получает гарантии юридической чистоты сделки (отсутствует оптимальный уровень безопасности и предсказуемости).

Помощь адвоката обходится в 2-2,5 раза дешевле, чем услуги агентств недвижимости, при этом уровень защищенности покупателя гораздо выше (но стоит обращать внимание на стаж работы и профессиональные навыки юриста).

Покупка жилья: как много можно при этом сэкономить?

Если учесть несколько обязательных моментов, то можно значительно снизить первоначальную сумму, которую запрашивают за квартиру.

- Обращайте внимание на то, в каком состоянии находится жилье. Это включает все, начиная от года постройки дома и качества постройки, заканчивая состояниям коммуникаций в доме и квартире. Но вы должны быть уверены, что не потратите на ремонт и замену необходимых коммуникаций больше, чем смогли на этом сэкономить.

- Торгуйтесь. Это обязательный нюанс при покупке квартире. Та сумма, которую хочет за свою квартиру владелец исходит из того, какие расценки на аналоги есть на рынке. Возможно, он и не захочет сильно снижать цену, но попробовать это сделать обязательно нужно. Так вы сможете сохранить несколько десятков, а может и сотню тысяч.

- Не используйте посредника. Агенты по недвижимости запрашивают солидные суммы за свои услуги. Но они занимаются только подбором нужных вариантов, а никакой юридической ответственности не несут. Вы самостоятельно можете заняться поиском подходящего жилья, сэкономив при этом в пределах 100-200 тысяч.

Пример накоплений

Насобирать деньги на квартиру с зарплатой 50000 рублей — довольно реальная задача. Для этого нужно определиться со стоимостью квартиры и завести тетрадь (либо электронный дневник) доходов и расходов. При разумной экономии в месяц можно откладывать по 25 000-30 000 рублей. Вложив сэкономленные деньги в банк под 8 % годовых, через 4 года можно накопить 1 200 000-1 500 000 рублей.

Если семья состоит из 3-х человек, и общий доход составляет 70 000 рублей, то квартиру за 2 000 000 можно купить уже через 3 года.

Можно экономить на некоторых вещах помимо ежемесячно откладываемой части:

- Расход на сигареты — 60 000-65 000 в год.

- Кофе. Например, 300 рублей за банку в две недели — 7 200 в год.

- Ненужные спонтанные покупки — 5 000-15000 в месяц.

- Комплексный обед вне дома или поход в ресторан — в год около 70 000 рублей.

- Если использовать общественный транспорт, а не личный автомобиль, можно сэкономить до 200 рублей в день, в год — 72 000.

Итого: 334 200 в год, заработать за 3 года такой экономии можно 1 002 600 рублей.

Для бюджета и здоровья полезно: откажитесь от табакокурения и алкоголя

Согласно статистике, мужчина, который курит с подросткового возраста по пачке сигарет в день, «прокуривает» за свою жизнь целую квартиру. Не верите? Для этого достаточно произвести несложный расчет, взяв за расчет стоимость пачки сигарет в 60 рублей:

60×30 = 1800 рублей уходит в месяц

1800×12 = 21.600 рублей уходит в год

21.600×70 = 1,512млн рублей уходит за всю жизнь

Полтора миллиона рублей отдаст курильщик со стажем в 70 лет – а именно такой стаж у наших дедов, которые начали баловаться сигаретами с 12-14 лет. Полтора миллиона – это стоимость однокомнатной квартиры в маленьком городе или два домика в деревне. Если мы произведем аналогичный расчет с алкогольным напитками, вы поймете, что за всю жизнь лишитесь двух квартир. Так может быть, откажетесь от вредных привычек уже сегодня?

Посмотрите также: Как быстро продать машину с максимальной выгодой — 6 работающих способов. Сайты для продажи автомобиля с пробегом через интернет

Видео: История про парня, который сильно экономил… и купил квартиру в 25+ лет

Альтернативные способы

Чтобы скопить на квартиру, нужно иметь хороший доход. Если зарплата маленькая (но поменять место работы не получится), нужно поискать новые источники для заработка. Эти варианты будут эффективны и для покупки ипотечной квартиры.

Дополнительный заработок

Вариантов подработки и дополнительного заработка множество.

Каждый выбирает свой способ, исходя из личных предпочтений, свободного времени и умений:

- Можно взять дополнительные часы на работе или подрабатывать на своем авто (например, в службе такси или курьером).

- В 21-м веке широкое распространение получил заработок в интернете — как в социальных сетях (Ютуб, Инстаграм), так и фриланс (дизайнеры, программисты, seo-оптимизаторы, копирайтеры).

- Творческая личность может продавать картины, фотографии и зарабатывать на результатах своего творчества.

- Если есть ненужные вещи, можно продавать их, а полученные деньги также приплюсовывать к накоплениям.

Пассивный доход

Пассивный доход — это поступление денежных средств независимо от ежедневной деятельности.

Основные источники пассивного заработка:

- Банковский вклад. Сделка принесет больший доход, если выбрать проверенный банк с высокой процентной ставкой.

- Сдача в аренду движимого и недвижимого имущества. Это касается не только квартир, комнат, гаража, но также и строительных инструментов, личных вещей и аппаратуры.

- Получение кешбэка с операций с кредитной картой. Это не столько пассивный доход, сколько уменьшение трат от действий, которые совершаются ( к примеру, покупка в магазинах — можно сэкономить от 1 % до 5 %).

Инвестирование

Инвестирование также относится к источникам пассивного дохода. При инвестициях средства «,работают»,, и инвестор, вкладывая деньги, рассчитывает в перспективе получить большую сумму. Но не стоит забывать, что инвестирование влечет за собой риски. Вместо ожидаемой прибыли человек может получить убыток или даже совсем потерять свои деньги.

Объекты для инвестиций:

- валюта и драгоценные металлы,

- ценные бумаги (высокодоходные акции),

- паевые инвестиционные фонды,

- брокерские компании,

- венчурные инвестиции,

- бизнес,

- недвижимость,

- контентные сайты.

Как заработать на квартиру: ТОП-6 способов современности

Существуют различные способы покупки без ипотеки. Каждый из них приведет к конечному результату, надо лишь не бросать дело.

№1. YouTube

Видеохостинг давно перешел из разряда развлечений в крупную платформу для производства медиа-контента. По статистике уже через 1 год упорной работы блогер доходит до 15-50 тыс. рублей в месяц.

Главная задача в этом бизнесе угадать с направлением и заинтересовать аудиторию. Будут зрители — появится реклама. Для эффективного развития канала:

- Продумайте контент-план;

- Выпускайте ролики регулярно;

- Регулярно повышайте качество материала;

- Рекламируйтесь;

- Ищите спонсоров.

Найдите свою нишу, которая будет интересна зрителям. Как вести бизнес на YouTube это отдельная тема статьи, но в целом все сводится к привлечению внимании публики и удержанию просмотров.

Весь доход блогера зависит от цены его рекламы и спроса рекламодателей. На канале в 100 000 зрителей коммерческий показ стоит 5-50 тыс. В месяц сделать 4 вставки + сторонние источники и 25 000 обеспечены.

№2. Инстаграм

Медийная личность развивается одновременно во многих источниках. Instagram-блогеры получают не меньше остальных, уже при 10-50 тыс. подписчиках можно зарабатывать деньги на коммерческих постах. Как правило, инстаграм раскручивают одновременно с другим источником дохода.

По статистике, рекламодатели считают нормой 1.5-2$ за 1000 подписчиков. Исходя из расчетов при 20 тыс. подписчиках за один пост получаем 40$, что примерно 2000 рублей. За месяц 4 заказа и 8-10 тысяч в кошельке. Главное научиться правильно, выбирать рекламодателей и грамотно общаться с аудиторией.

№3. Фриланс

Вольнонаемный труд достаточно прибылен и стабилен. В интернете наиболее востребованы:

- Дизайнеры;

- Программисты;

- SEO оптимизаторы;

- Копирайтеры;

- Администраторы сайтов.

Достаточно посвятить 1-2 месяца на обучению какой-либо конкретной задачи и можно входить на биржу. Освойте навыки администрирования сайтов или бекэнд разработки и сможете заметно увеличить доход.

№4. Инвестиции

Крупные миллионеры не работают круглосуточно, часть их дохода поступает пассивно от инвестиций. Инвестируя на 100 000 получаешь 1000-5000 ежемесячно. Но проблема в том, что для старта надо сначала накопить финансы.

№5. Перепродажа китайских товаров

Простой и действенный метод: покупаешь товары заграницей и продаешь подороже. Вопрос в том, что надо научиться правильно продавать и договариваться с поставщиками.

№6. программирование

21 век является временем активного развития технологий, программистов недостаточно и на них большой спрос. Чтобы стать специалистом необходимо закончить ВУЗ, но для биржи фриланса вполне хватит месячного курса, а дальше дело практики. Главное уметь найти заказчиков и хорошо выполнять работу.

В сфере программирования действует простое правило. Чем больше навыков — тем выше оплата. На образование не смотрят, важнее практические умения и опыт.

№7. SMM, SEO и онлайн маркетинг

Интернет стал незаменимой частью современности. Через глобальную сеть проводят продажи и по статистике они приносят отличный доход. Но конкуренция на рынке не позволяет, кому угодно попасть в сферу. Поэтому компании нуждаются в специалистах, которые выведут их товар в поисковую выдачу, раскрутят аккаунты и повысят продажи.

Как сберечь накопленное

Каждый человек заинтересован в том, чтобы его накопления были не потеряны, а только приумножены. Сделать это можно несколькими способами. Самый простой вариант — положить деньги в банк (открыть банковский вклад — долгосрочный или краткосрочный). Смысл его в том, чтобы хранить так деньги некоторое время и получить проценты от учреждения за пользование ими. Таким образом после закрытия вклада клиент получает сумму большую, чем была вначале.

Хранить накопленные деньги можно путем инвестирования (объекты для которого были рассмотрены выше).

Как откладывать деньги на квартиру правильно

Не стоит копить на квартиру, откладывая в белый конвертик определенную сумму денег каждый месяц. Так деньги не будут работать на вас, а вы будете кусать себе локти от того, что потратили из заначки несколько тысяч.

Подберите надежный банк с высокими процентами и ежемесячно посещайте его для того, чтобы пополнить свой счет минимальной фиксированной суммой. Согласитесь, всегда будет приятно вложить одну сумму, а через несколько лет снять в полтора-два раза больше. Если у вас окажутся лишние деньги (подарок от родственников на день рождения, денежный бонус на работе или находка кошелька с несколькими сотнями) – не пытайтесь их тут же спустить на ненужные безделушки. Помните правило: чем больше вы вложите сегодня – тем скорее переедете в свой уголок.

Возможно ли обойтись без ипотеки

Как накопить деньги на квартиру и не взять ипотеку — эта проблема мучает многих людей. Некоторые сомневаются, что это возможно. Но купить квартиру и не прибегнуть к ипотечному кредитованию можно.

Ипотечный кредит стал чуть ли не самым распространенным вариантом для приобретения жилья.

Однако многие заемщики знают, что это не всегда выгодно:

- первоначальный взнос,

- большие ежемесячные выплаты,

- конечная переплата.

В Москве

Как показывает практика. человек со среднестатистической зарплатой для крупного города — 30 000-60 000 рублей — сможет накопить на квартиру уже по истечении 5-7 лет, не оформляя кредит. В зависимости от общего дохода семьи и выбранного района, характеристик квартиры эти сроки могут варьироваться и сокращаться. При этом нет необходимости отказывать себе во всем в период накопления, можно только уменьшить ненужные затраты.

В регионе

В регионах цены на квартиры гораздо меньше. Некоторые жители мегаполисов стремятся покупать жилье в провинции из-за свежего воздуха, меньшей суеты и стоимости. Средняя зарплата — 25 000-30 000 рублей — будет достаточной, чтобы накопить на стандартную двухкомнатную квартиру за 4-5 лет. Сроки реализации плана также меняются в зависимости от выбранного жилья и изменения дохода.

Плюсы и минусы ипотеки

Приобретение жилья в ипотеку подходит тем, кому необходимо за короткие сроки улучшить жилищные условия.

Преимущества:

- Решение квартирного вопроса. Стать собственником недвижимости можно после внесения первого взноса. Выгодно брать ипотечный кредит, если высок риск, что цены на квартиру вырастут или деньги обесценятся.

- Возможность сэкономить. Молодые семьи, военные и некоторые другие категории заемщиков могут получить льготы. Пониженные процентные ставки, субсидии покроют часть расходов. Часть суммы можно оплатить средствами материнского капитала или возвращением налоговых вычетов.

- Инвестирование. Приобретение жилья — способ сохранить финансы. Хорошая квартира через несколько лет практически не меняет свою стоимость, ее можно дорого продать.

Недостатки ипотечного кредита:

- Высокие проценты. Ипотека оформляется на длительный срок. Большие процентные ставки увеличивают стоимость жилья в несколько раз. Величина переплаты напрямую зависит от срока возврата.

- Целевое расходование финансов. Банк выдает деньги на покупку конкретного объекта недвижимости. Расходы на ремонт, покупку мебели, техники не входят в сумму. Поэтому их заемщик оплачивает из собственных средств или оформляет еще один кредит.

- Обеспечение кредита в форме залога недвижимости. Жилье, приобретенное в ипотеку, передается в залог банку. Заемщик не может сделать перепланировку, подарить квартиру или повторно ее заложить. Если необходимо провести сложный ремонт, следует согласовать это с кредитором.

- Внесение первоначального взноса. Минимальный размер — 15% рыночной стоимости жилья.

- Удорожание займа из-за обязательных дополнительных платежей. Заемщик оплачивает покупку страхового полиса, услуги оценочной компании, нотариуса, расходы на регистрацию и т.д.

- Утрата права собственности, если нет возможности обслуживать долг. Потеря источника дохода, ухудшение здоровья — частые причины просрочек или отказа выплачивать банку задолженность. Кредитор выставляет жилье на торги, а заемщик лишается квартиры на законных основаниях.

Как скопить с небольшой зарплаты

Независимо от размера заработной платы для накопления средств придется приложить массу усилий. Это касается и людей с маленьким доходом. Часто люди спрашивают, как накопить на квартиру с зарплатой 20000 рублей или 30000, если приходится оплачивать счета и жить, реально ли это. Это возможно, но для осуществления комфортной жизни без ограничения себя даже в самых необходимых вещах придется увеличить получаемый доход. Способов — масса, главное — иметь желание и терпение.

Многое зависит от местности проживания. В регионах меньше цены на продукты, транспорт и аренду квартиры, в некоторых областях зарплата 20 000 считается средней, и откладывать некоторую часть из нее не составляет особых усилий, чего не скажешь о крупных городах.

Для осуществления своей задумки не стоит забывать, что откладывать 5-10 % от дохода — первые шаги на пути к покупке собственного жилья. Кроме того, в течение месяца многие люди тратят значительную часть зарплаты на нужные покупки. Главное, верить в себя, и все получится.

Возможно ли накопить с маленькой зарплатой

Если поставить цель в ближайшее время приобрести собственную квартиру или дом без помощи ипотеки, то даже невысокие доходы обычной российской семьи позволят это сделать. Чтобы понять реальность такого утверждения, необходимо вооружиться обычным калькулятором и сравнить полученные результаты. Главное, установить, что в конкретном случае будет выгоднее – накопления или залог в виде ипотеки.

Сделаем простые расчеты для заемщика, который желает купить 1-комнатную квартиру в регионе и отдельно в Москве с учетом средней заработной платы.

Пример расчета для Москвы

Москва считается обособленным городом при расчете большинства экономических, социальных и иных показателей в силу ее размеров, численности населения и уровня жизни. Рассмотрим пример того, реально ли накопить на жилье (однокомнатной квартиры) работающему москвичу со средней по городу зарплатой.

При расчетах будем использовать официальные данные Росстата. Итак, предположим, что потенциальный покупатель недвижимости получает в месяц 80 тысяч рублей (среднемесячная з/плата по Москве на начало 2020 г.) и планирует купить 1-комнатную квартиру в новостройке типовой планировки стоимостью 4.520.000 рублей (при средней цене за 1 кв. м. 113.022 рублей) площадью 40 кв. м.

Допустим, что клиент ежемесячно будет откладывать на свой банковский счет 31.000 рублей. В год на счете будет уже 372 тысячи рублей. За 12-13 лет сумма накоплений составит как раз примерно 4,5 миллиона рублей. При высвобождении дополнительных средств или поиске альтернативных источников дохода срок накопления уменьшится.

Это реальный пример, как можно накопить на собственную квартиру без обращения в банк за ипотекой для обычного занятого гражданина, проживающего в Москве. Конечно, при расчете не учитывалось множество факторов, таких как: инфляция, удорожание/удешевление жилья, кризисные явления в экономике, возможность размещения накапливаемых средств на депозите под %-ты, получения иных дополнительных доходов и т.д. Но общий посыл предельно понятен.

ВЫВОД: Не переплачивая банкам миллионы рублей, москвич с зарплатой в 80 тысяч рублей вполне реально примерно за 10-12 лет сможет накопить на собственное жилье. Семье с двумя работающими супругами сделать это будет еще проще.

Пример расчета для регионов

Для расчетов по регионам РФ будем использовать усредненные величины месячной заработной платы на начало 2020 года и цены за 1 кв. м. типовой квартиры в новостройке. Для примера возьмем данные по Приволжскому федеральному округу.

Итак, вводные данные:

- ежемесячная зарплата человека – 30 тысяч рублей;

- стоимость 1 кв. м. – 42,7 тысячи рублей;

- площадь 1-комн. квартиры – 36 кв. м.;

- цена квартиры в новостройке – 1,5 миллиона рублей.

Направим ежемесячно в счет накоплений 13 тысяч рублей. За год сумма накоплений составит 156 тысяч рублей. За 10 лет как раз удастся накопить около 1,5 миллиона рублей.

То есть, в течении 9-10 лет житель обычного российского региона со средними доходами (с текущим уровнем зарплат и цен), вместо сотрудничества с банком и уплаты ему огромных процентов, сможет купить квартиру в новостройке.