Программы, позволяющие получить “Ипотечный бонус”

“Ипотечный бонус” от ВТБ является кредитным предложением для обладателей ипотеки. Важно отметить, что воспользоваться им смогут только добросовестные заемщики, которые не допустили ни одной просрочки по кредиту.

Предложение заключается в возможности оформления дополнительного потребительского кредита на выгодных условиях, например, по программе ВТБ “Победа над формальностями” Направить его можно на следующие нужды:

- проведение косметического ремонта;

- покупка мягкой мебели;

- проведение в дом газа, воды, света и других коммуникаций.

Благодаря тому, что такое кредитование от ВТБ не является целевым, утверждать траты не требуется.

Более того, чтобы воспользоваться «бонусом» не нужно предоставлять какие-либо справки из других кредитных организаций, подтверждающие наличие у вас ипотеки. Всю информацию ВТБ сможет получить из БКИ, там же можно узнать и о кредитной истории потенциального заемщика.

О кредите

Ипотечный бонус от банка ВТБ 24 – программа кредитования наличными для строго установленной категории клиентов. Рассчитывать на получение такого кредита могут заемщики, имеющие действующую ипотеку в любом российском банке и добросовестно ее погашающие без просрочек и иных нарушений условий договора.

Простыми словами – человек с одним или несколькими ипотечными займами может получить дополнительный потребительский кредит на выгодных условиях. Целями такого кредита могут быть:

- ремонт квартиры или дома;

- приобретение мебели, бытовой техники;

- подведение необходимых коммуникаций и т.д.

Подтверждение целевого расходования заемных средств не требуется, так как займ является нецелевым.

Никаких справок и подтверждений из стороннего банка о наличии действующей ипотеки от заемщика не потребуется, вся информация доступна в БКИ (включая сведения о добросовестности клиента и его финансовых взаимоотношениях с кредитором).

Условия программы в 2020 году

Огромным плюсом ВТБ является абсолютная прозрачность условий представляемого «Ипотечного бонуса». Ознакомится с условиями кредитования может абсолютно каждый. Для этого нужно зайти на официальный сайт ВТБ. Ключевые параметры следующие:

- сумма займа от 400 000 до 3 миллионов рублей (для тех, кто является зарплатным клиентом ВТБ, максимальный лимит составляет 5 миллионов);

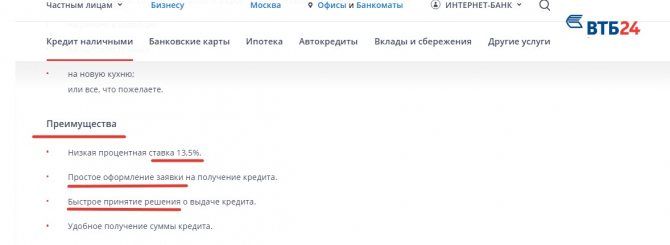

- фиксированная процентная ставка — 13,5%;

- сроки кредитования от 6 месяцев до 5 лет;

- если кредит планируется более, чем на 3 месяца, требуется подтверждение дохода.

Оформлять поручительство или залог недвижимости не нужно.

Ответы на распространенные вопросы клиентов

Мы собрали для вас популярные вопросы, которые волнуют заемщиков при получении «Ипотечного бонуса».

Можно ли осуществить целевое использование?

Программа не относится к целевым займам, но банк не требует от клиента отчета по платежам. Вы оформляете обычный потребительский кредит, далее пользуетесь средствами по своему усмотрению. Банки не требуют также подтверждения затрат в агентствах по жилищному кредитованию.

Как погашать кредит?

Банк предлагает заемщикам несколько способов погашения кредита:

- Через банкомат;

- В отделениях «Золотая корона»;

- В пунктах «Почты России». В отделении почты необходимо внести платеж за 10 дней до даты, указанной в договоре, чтобы деньги пришли вовремя;

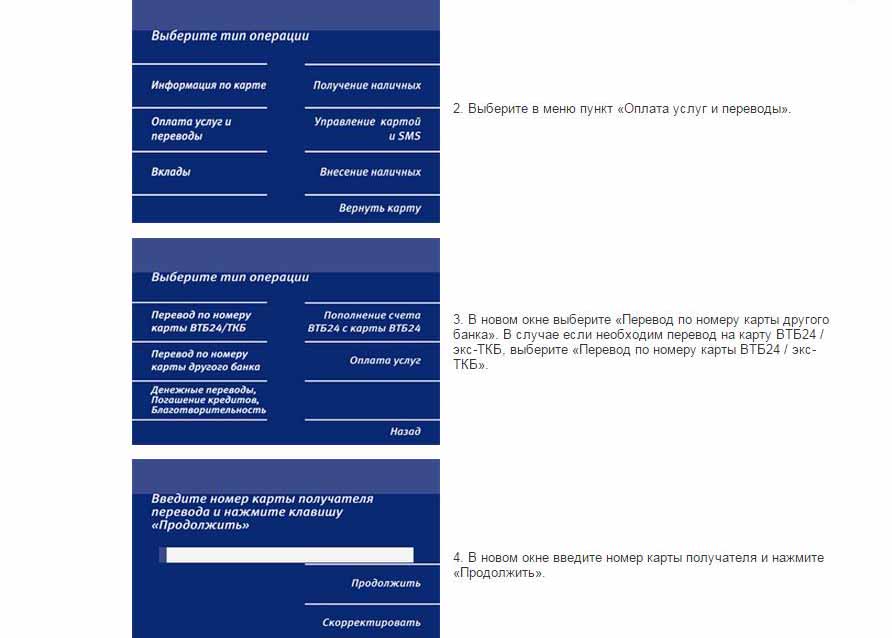

- С помощью перевода средств на карту ВТБ.

Кто может претендовать на «Ипотечный Бонус»?

Данная программа доступна тем, кто оформил ипотеку или несколько в ВТб. Главное – положительная кредитная история. Ссуду не одобрят, если клиент задерживал оплату на несколько дней, имеются просрочки.

Какие особенности имеет программа?

Исключительной особенностью и основным же преимуществом данного продукта является четкая процентная ставка. Ее размер составляет 12,9 % в год. Услуга выгодна, так как обычные потребительские кредиты начинают от 17% в год, а для льготных клиентов от 15%.

Смотрите на эту же тему: Ипотека от Сбербанка на вторичное жилье без первого взноса: порядок оформления ипотеки и процентная ставка на сегодня

Что надо знать заемщику о сроках?

Бонус от ВТБ берется стандартно на 3-5 лет, для военных банк увеличил срок до 7 лет. Если клиент захочет погасить весь заем или его часть, то пишется отдельное заявление, меняется сумма и срок кредита.

Как рассчитать кредит по программе «Ипотечный бонус»?

На официальном сайте ВТБ есть калькулятор, который поможет рассчитать суммы платежей онлайн. Обычно сумму долга исходит из срока и процентной ставки. Если берете 600000 на год с процентной ставкой 13%, то ежемесячно придется вносить по 28900 рублей.

Как воспользоваться программой Ипотечный бонус от ВТБ

Каждый человек, который решил воспользоваться программой, получает комплексный договор, который включает в себя стандартный набор услуг.

Совет для потенциальных заемщиков — чтобы увеличить вероятность одобрения заявки, нужно оформить полис от ВТБ Страхование.

Вместе с тем не стоит забывать о том, что такое кредитование является добровольным. Действия, принуждающие к его оформлению – незаконны. Кроме того, страховой полис значительно увеличит итоговую сумму задолженности. Именно поэтому нужно несколько раз подумать, прежде чем решить воспользоваться «бонусом».

Если же вы все-таки твердо решили воспользоваться им, нужно написать заявление в ВТБ. Сделать это можно несколькими способами: личное обращение в офис отделения банка, на официальном сайте организации или даже по телефону.

После подачи заявки банку потребуется некоторое время на ее проверку и рассмотрение. Вот некоторые нюансы:

- в случае, если ВТБ ответил положительно, у человека будет ровно 60 дней на то, чтобы обратиться в данную организацию с целью получения ссуды;

- отказ поступает лишь тем заемщикам, которые совершали просрочки по платежам. То есть, если с вашей кредитной историей все хорошо, то скорее всего банк одобрит ваше заявление.

В чем уникальность «Ипотечного бонуса»

Появление такой программы на кредитной арене — уже большая редкость. Удивительным также является то, что не нужно доказывать банку наличие взятой ипотеке. ВТБ сам проверит эту информацию. Это происходит благодаря тесному сотрудничеству банка с Бюро кредитных историй.

Важно обратить внимание на нюанс — внесение оформленной ипотеки в архив Бюро происходит в течении двух недель, поэтому желательно выждать 10 -14 дней перед тем, как обращаться за «Ипотечным бонусом».

Также важно удостовериться, чтобы банк, который предоставил ипотеку, отправлял информацию в БКИ своевременно.

Особенность этой программы в том, что заем является беззалоговым.

ВТБ выдвигает к заемщику ряд требований:

- Воспользоваться бонусной программой могут только граждане России.

- Возрастное ограничение — клиенту должно быть от 21 года до 70 лет.

- Наличие постоянной регистрации или временной прописки, но с запасом в 6 месяцев до ее окончания.

- Постоянный доход из официальных источников.

- Стаж работы не меньше года.

- Месячная заработная плата должна равняться 30 тысячам рублей для московского региона и 20 тысячам для других регионов. Также банк предоставляет льготу тем, кто получает зарплату на ВТБ — карту — доход может быть равен 15 тысячам.

- Наличие взятой ипотеки.

- Ипотека не должна сопровождаться просроченными платежами.

Условия нельзя отнести к трудновыполним. Наоборот, в сравнении с другими банковскими предложениями, «Ипотечный бонус» отличается лояльностью.

ВТБ 24 не выдвигает дополнительных требований к продолжительности ипотеки ( сколько клиент уже погасил, сколько еще предстоит выплатить). Главное, чтобы данные были в базе БКИ.

Получение ипотечного бонуса

Тем, кто желает воспользоваться всеми преимуществами “ипотечного бонуса” от ВТБ, нужно следовать следующему алгоритму:

- первым делом нужно ознакомиться с условиями программы и требованиями к заемщику;

- собрать необходимый пакет документов;

- подать заявку.

В течение трех дней ВТБ будет рассматривать вашу заявку, после чего сообщит о своем решении. В случае, если решение будет положительным – вам скорее всего позвонят, отрицательным – оповестят по СМС.

Отзывы о “бонусе” довольно неоднозначны. Одни заемщики утверждают, что данный продукт – это отличная возможность оформить еще один кредит, так как если целенаправленно подать заявку на кредит в банк, скорее всего будет получен отказ.

Другие же заемщики полагают, что продукт не является выгодным, так как в большинстве случаев вам навяжут страхование.

На основе отзывов можно выделить основные преимущества и недостатки продукта. К преимуществам относятся следующие пункты:

- возможность получить в долг довольно большую сумму;

- предоставление льготных условий для военнослужащих и зарплатных клиентов банка;

- отсутствие необходимости в залоге и поручительстве;

- возможность онлайн-обращения.

Вместе с тем имеются и “подводные камни”. Нередко заемщики сталкиваются со следующими трудностями:

- после предварительного одобрения заявки по телефону человек получает отказ в банке без объяснения каких-либо причин;

- из отзывов некоторых заемщиков, на рассмотрение заявки у ВТБ уходило не положенные пару дней, а полноценные 2 недели;

- длинные очереди в отделениях банка во время оформления документации;

- льготами обладают только привилегированные клиенты (зарплатные и военнослужащие).

Отзывы

Отзывы клиентов о данной программе характеризуются своей полярностью. Одни заемщики утверждают, что такой продукт является уникальным по причине невозможности оформления дополнительного займа клиенту с уже имеющейся ипотекой. К тому же условия кредитования более чем привлекательные. Другие заемщики, напротив, доказывают невыгодность данного кредита из-за навязывания страховки, растянутости времени рассмотрения заявки до нескольких недель и предоставления расширенного пакета документов.

Имеющиеся отзывы на известных банковских порталах позволяют сделать выводы о наличии как явных плюсов, так и недостатков. Среди преимуществ:

- возможность получить крупную сумму (до 5 миллионов рублей);

- лояльное отношение к зарплатным клиентам и военнослужащим;

- отсутствие залога и поручительства;

- возможность подачи заявки в режиме реального времени;

- фиксированный процент на весь период погашения долга.

К минусам можно отнести:

- реальные сроки рассмотрения кредитных заявок отличаются от заявленных (могут достигать до 2-х недель);

- «обязательность» покупки страхового полиса (отказ от услуги может способствовать вынесению отрицательного решения по конкретному заемщику).

Ипотечный бонус ВТб-24 имеет главной целью предоставление дополнительных средств без залога и поручителей на оплату крупных покупок или проведение дорогостоящих работ. Перед подачей заявки и подписанием документов обязательно стоит изучить имеющиеся на рынке похожие предложения, изучить их условия и определить оптимальный вариант, сделав предварительные расчеты и используя наглядный калькулятор кредитования. Окончательное решение необходимо принимать после соотнесения своей платежеспособности и будущего кредитного бремени.

Также вам будет интересно узнать, как взять кредит под залог недвижимости в ВТБ на любые цели.

Ждем ваши вопросы в комментариях. Будем благодарны за оценку поста, подписку на обновления и репосты.

Особенности программы

Особенность данного банковского продукта заключается в фиксированной процентной ставке, которая устанавливается в индивидуальном порядке, но в последствии не меняется. Размер ставки составляет от 12,9 %.

На самом деле это значительно выгоднее, нежели получение потребительского кредита без обеспечения, который облагается процентной ставкой от 17 до 20 % годовых.

Главная особенность данной программы заключается в простоте оформления и быстром принятии решения о выдаче.

Как получить

Активизировать процесс получения потребительского кредита можно только после подачи полного пакета документов и проверки банком информации о клиенте в бюро кредитных историй.

Необходимые документы

заемщик должен представить:

- паспорт;

- справку о доходах за полгода;

- СНИЛС;

- если запрашиваемая сумма превышает 500 000 рублей, необходимо принести копию трудовой книжки или трудового договора с отметкой отдела кадров.

Клиентам, получающим зарплату по карте ВТБ 24, достаточно иметь паспорт и СНИЛС.

Расчет графика платежей

Расчет графика платежей при помощи сервиса ВТБ ничем не отличается от расчета при помощи каких-либо других калькуляторов. Как правило, используется следующая формула:

общая сумма долга : срок + процентная ставка.

Для примера, если вам необходима сумма в 600 тысяч рублей сроком на 12 месяцев и процентной ставкой в 13 %, то сумма ежемесячного платежа будет составлять 28950 рублей.

Требования к заемщику

Человек, желающий воспользоваться «бонусом» от ВТБ, должен соответствовать следующим критериям:

- наличие российского гражданства;

- возраст не менее 21 года, но не более 70 лет;

- высокая заработная плата (ежемесячный платеж по кредиту должен составлять не более 50 % от ежемесячного заработка человека);

- официальное трудоустройство (людям, которые имеют ИП, в большинстве случаев дают отказ, так как их заработок не считается стабильным);

- общий трудовой стаж должен составлять не менее 1 года, на нынешнем рабочем месте — не менее 3-х месяцев.

Необходимые документы

Для оформления ипотечного бонуса вам потребуется следующий перечень документов:

- паспорт гражданина РФ;

- документ, подтверждающий высокую и стабильную доходность (справка по форме 2-НДФЛ или справка по форме банка);

- СНИЛС;

- если вы подаете заявку на кредит суммой более 500 000 рублей, необходимо предоставить трудовую книжку.

Документы и оформление

Для оформления кредита по программе «Ипотечный бонус» необходимо предоставить следующие документы:

- общегражданский паспорт РФ;

- документ, подтверждающий ежемесячный доход: справка 2-НДФЛ, справка по форме банка, выписка с банковского счета за последние полгода или справка с места работы;

- для заемщиков, получающих заработную плату на счет, открытый в банке ВТБ, подтверждение ежемесячного дохода не требуется, им достаточно предоставить только паспорт гражданина РФ;

- страховое пенсионное свидетельство;

- для получения ссуды в размере свыше 500 тыс.руб. потребуется предоставить заверенную копию трудовой книжки или трудового договора.

Внимание!

Для повышения процента одобрения можно предоставить действующий ипотечный договор.

Клиент может подать заявку на получение кредита тремя способами:

- при личном обращении в офис кредитора;

- онлайн на официальном сайте компании;

- через специалиста службы поддержки по бесплатному телефону горячей линии.

Как только анкета будет заполнена, ее отправят на рассмотрение кредитного инспектора, где будут проверены условия соблюдения действующего договора по ипотеке, достоверность предоставленных данных, а также кредитная история заявителя.

После подачи заявления, заявка будет рассмотрена в течение 1-2 дней. Если у заявителя положительная кредитная история и достаточный уровень дохода, то решение по заявке может поступить спустя 15 минут.

После рассмотрения заявления, клиенту может поступить отказ в предоставлении займа, либо уменьшен лимит кредитования или увеличен срок предоставления кредита.

Положительное решение по заявке действует в течение 60 дней с момента принятия решения. За это время заявитель должен обратиться в офис компании с необходимыми документами, и подписать кредитный договор.

У заемщика есть право досрочного погашения ссуды. Сделать это можно в полном объеме или частично. При частичном погашении будет списана часть задолженности, и уменьшен дальнейший ежемесячный платеж.

Для полного досрочного погашения, клиент должен заранее уведомить кредитора и уточнить итоговую сумму, необходимую для погашения обязательств.

Требования по ипотечному бонусу

Одним из преимуществ ВТБ является возможность погасить кредит в досрочном порядке, не уплачивая при этом каких-либо штрафов или комиссий.

Также имеется возможность ускорить сроки погашения. Сделать это можно, изменив график внесения ежемесячных платежей.

Если заемщик частично вносит денежные средства, банковские специалисты проводят пересчет кредитных обязательств.

Осуществить все это можно, подав заявление при личном обращении в офис банка или по телефону центра обслуживания ВТБ.

Действия после получения ответа

Если ответ от финансовой организации отрицательный, воспользоваться программой вряд ли получится. Скорее всего причиной отказа является недостаточная доходность. Именно поэтому шанс получить такой кредит окажется успешным только в том случае, если ваши доходы значительно увеличатся.

По большей части отзывы о программе все же положительные. Среди недостатков – неудобная процентная ставка и низкий уровень обслуживания. Преимуществ гораздо больше. Среди них маленький пакет документов (в других кредитных организациях он значительно больше) и быстрый ответ с решением о выдаче (в течение пары дней).

Как оформить заявку на Ипотечный бонус?

Процесс стандартный, как при любом потребительском кредите. Чтобы взять свой бонус, нужно подать заявку. Это можно сделать:

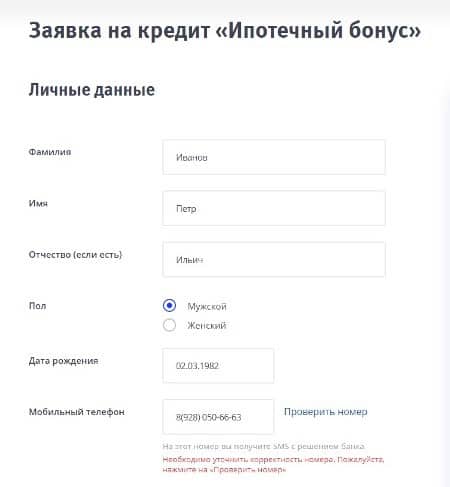

- На сайте банка в режиме онлайн. В заявке указываются личные данные, телефон, место работы, должность, доход, данные об ипотечном долге. В течение 20 минут приходит предварительный ответ. Если он положительный, то нужно посетить отделение банка, предоставить оригиналы документов и получить деньги.

- По телефону бесплатной линии банка. Специалист колл-центра заполняет дистанционно заявку. Проверка проводится в течение пары дней для клиентов «с улицы», и в течение нескольких минут для зарплатников. При любом ответе поступает СМС с решением. Далее заемщик снова обращается в офис за получением.

- В банке. Можно приготовить требуемые документы и прийти в отделение для заполнения заявки. Зарплатные клиенты получают ответ в день обращения. Остальным клиентам придется подождать несколько дней, а затем снова посетить офис банка для получения денег.

При получении положительного ответа нужно внимательно изучить все документы и условия выплаты кредита, начисления штрафных санкций, списком способов погашения. Важно здесь и оценить свои возможности по выплате всех долгов. При возникновении финансовых сложностей можно и кредитную историю испортить.