Нецелевая ипотека: что это такое

Под термином «нецелевая ипотека» понимается разновидность банковского продукта, в рамках которого заемщик получает возможность оформить кредит на длительный срок. Отличительным моментом выступает то, что клиент вправе самостоятельно определять цели вложения заемного капитала и обеспечением для банка является имущество клиента. Большинство стандартных ипотечных продуктов сегодня предполагает выдачу займа для приобретения квартир на рынке первичного или вторичного жилья, но недостатка предложений для нецелевого использования средств не наблюдается.

В рамках нецелевых кредитов имеется возможность направить деньги на следующие цели:

- покупка нестандартного жилья;

- приобретение недвижимости для коммерческого использования;

- строительство недвижимости или проведение дорогостоящего ремонта;

- финансирование специфических расходов.

Некоторые заемщики оформляют нецелевой кредит для получения дополнительного источника средств для оплаты лечения, обучения детей или давно планируемых мероприятий. Такой вид ипотеки предполагает обеспечение кредита залоговым имуществом. В качестве него выступает ликвидная собственность заемщика, то есть обладающее высокой стоимостью имущество и позволяющее быстро провести реализацию при появлении такой необходимости.

Банки готовы рассматривать привлечение следующих видов объектов:

- квартиры и дачи;

- земельные участки;

- частные дома и таунхаусы;

- капитальные гаражные боксы.

Отдельный вид кредитования представлен потребительскими и нецелевыми займами на любые цели. Первые обычно не предполагают наличие залога, но обычно характеризуются высокой ставкой процента, небольшим сроком действия договора и малым объемом займа. В связи с этим они редко привлекаются к процессу приобретения жилья, так как связаны с высоким уровнем переплаты и недостаточностью сумм.

Возможно будет интересно!

Можно ли взять ипотеку на двоих и на каких условиях

Нецелевой кредит: преимущества и недостатки

Самым большим плюсом нецелевого кредита выступает возможность самостоятельно определять направления расходования средств и не отчитываться перед банком. Кредитная организация также оказывается в выигрыше, так как займ представляется под более высокий процент и обеспечивается залоговым имуществом. В случае появления у должника проблем финансового плана кредитор всегда имеет уверенность в том, что компенсирует риск невозврата денег за счет средств от продажи залога. Объем финансирования обычно варьируется в пределах 70% от стоимости такого объекта, поэтому банк всегда имеет «подушку» безопасности.

Привлечение нецелевого займа связано со следующими преимуществами:

- Получение дополнительного источника финансирования;

- Вариативность направления расходования средств;

- Приемлемые условия кредитования;

- Выполнимость требований, предъявляемых к заемщику;

- Длительный срок действия договорных отношений.

При обращении в банк потенциальный заемщик может рассчитывать на получения кредитных средств в объеме 70-80% от стоимости предоставляемого в залог объекта. Продолжительность договорных отношений в среднем составляет 10—15 лет, что напрямую зависит от условий банковского продукта. В рамках потребительского кредитования такой срок в среднем составляет 3—5 лет, что выгодно отличает нецелевую ипотеку от таких предложений. Сам факт предоставления залога выступает для банка гарантом, поэтому часто кредитные организации снижают стандартные требования к клиенту, источнику и уровню официально получаемых доходов.

Нецелевому займу свойственны следующие недостатки:

- Более высокие процентные ставки по кредиту;

- Невозможность в полной мере распоряжаться залоговым объектом в течение срока действия договора;

- Необходимость дополнительных расходов, связанных с привлечением услуг оценщика и страховой организации;

- Риск потери залогового объекта при невозможности расчета по долговым обязательствам.

На период действия соглашения с банком на залоговый объект накладывается обременение. Наличие такого статуса означает, что владелец теряет право свободно распоряжаться имуществом. Он не может заключать в его отношении имущественные сделки без согласия банка, то есть продавать, дарить или совершать действия по обмену.

Такая «хитрая» терминология

Банковский займ, оформляемый под залог недвижимости, может быть ипотекой или нецелевым ипотечным кредитом. Между ними существует еле заметное различие, основанное:

- на объекте и процедуре кредитования;

- на сути права собственности, как суммы трех «составляющих»: владения, пользования и распоряжения имуществом. Отсутствие любого из них является ограничением для осуществления права собственности.

Ипотека предполагает передачу имущества в залог банку, при котором право владеть и пользоваться остается за заемщиком, а право распоряжаться передано банку-кредитору. Если должник не выполняет обязательств, кредитор получает право продать объект ипотеки и за счет полученных средств покрыть образовавшиеся убытки. Характерные признаки ипотеки:

- кредитуется покупка жилья как первичного, так и вторичного рынка;

- осуществляется целевое кредитование — деньги выдаются на недвижимость, которая затем оформляется в залог;

- от покупателя потребуется внесение первоначального взноса за счет собственных средств, размер которого составляет 10-20% от стоимости покупаемого объекта;

- с заемщиком подписывается кредитный договор.

Существует и другой вариант заимствования — ипотека под залог имеющейся недвижимости, или еще говорят — нецелевой ипотечный кредит, ломбардная ипотека. Заемщик, по согласованию с кредитором, предоставляет в обеспечение любую ликвидную недвижимость. Причем объект залога может принадлежать и получателю кредита, и поручителю, и созаемщику. Право распоряжаться имуществом остается за собственником, но ограничено правом залога, который регистрируется как обременение. Первичный взнос не предусмотрен, но банк выдаст кредит в размере 70-80% от рыночной стоимости заложенной недвижимости. Рыночная цена подтверждается оценочными компаниями.

Рекомендуемая статья: Ипотека Россельхозбанка без первоначального взноса

Банковская практика подтверждает, что ипотеку используют, преимущественно, при покупке нового или строящегося жилья: квартиры, коттеджа или таунхауса. Нецелевое ипотечное кредитование используется для финансирования и других целей: для приобретения квартиры или дома на вторичном рынке, покупки авто, путевок на отдых, оплаты лечения. В любом случае, за банком-кредитором остается первоочередное право удовлетворить претензии за счет продажи заложенной недвижимости.

При нецелевом кредитовании под залог имеющейся недвижимости обычно подписывается с банком два договора — это кредитный и договор ипотеки.

Образец Договора ипотеки

Об условиях кредитного договора — подробно в статье: Кредитный договор по ипотеке: на что обратить внимание при подписании

Оформление под залог недвижимости

Оформление нецелевой ипотеки под залог имеющейся у заемщика жилой недвижимости сегодня относится к числу наиболее часто встречающихся на кредитном рынке вариантов.

Условия предоставления займа в различных банках отличаются по следующим критериям:

- уровень процентной ставки;

- срок кредитования;

- максимальная сумма займа.

К залоговому объекту предъявляются существенные требования, так как он выступает для банка гарантом возврата средств.

Предоставляемая в качестве обеспечения недвижимость должна отвечать следующему перечню критерий:

- обладать достаточной ликвидностью;

- принадлежать заемщику на праве собственности;

- не иметь обременения и наложенного ареста;

- физический износ должен составлять не более 50%;

- наличие инженерных сооружений, в том числе водопровода, электрических и иных коммуникаций;

- перечень документов, для подтверждения законности проведенных перепланировок.

Банковская организация при предоставлении нецелевого займа может поинтересоваться о будущем использовании средств, но тщательной проверки факта их расходования организовывать не будет.

Возможно будет интересно!

Можно ли отказаться от ипотеки и как расторгнуть договор правильно

Что такое нецелевая ипотека и залог в нецелевой ипотеке

Нецелевая ипотека – это средне- или долгосрочный кредит (как правило, от 5 до 30 лет), выдаваемый под залог имеющейся недвижимости. Полученный кредит можно использовать на любые цели, например, ремонт или крупные покупки.

Поэтому нецелевую ипотеку можно сравнить с потребительским кредитованием на любые цели, однако выдаваемые по ипотечным программам суммы обычно существенно выше лимита потребительского кредита, а ставки – ниже.

Как вы уже знаете из статьи “Ипотечное кредитование“, закладываемая недвижимость является собственностью заемщика, однако остается в залоге у банка до полной выплаты долга. Банк выдает нецелевую ипотеку, учитывая цену предложенного залога. Как правило, сумма кредита составляет определенный процент от стоимости недвижимости (в каждом банке разный).

Например, при стоимости квартиры 3 000 000 руб. заемщик может в одном банке получить кредит в размере 1 500 000 руб., в другом – 2 200 000 руб. и т. д.

Предметом залога в нецелевой ипотеке могут быть:

- Земельные участки

Земельные участки, для которых разрешено индивидуальное жилищное строительство, за исключением участков, находящихся в государственной или муниципальной собственности.

- Коммерческая недвижимость

Предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности.

- Жилая недвижимость

Жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат. При залоге загородной недвижимости в залог оформляется как строение, так и земельный участок, на котором это строение стоит.

Какие условия предлагают банки

Сегодня конкуренция на рынке финансовых услуг вынуждает банки менять политику кредитования. Условия предоставления займов становятся более выгодными, а требования к клиентам постоянно снижаются. Если пару лет назад о получении займа без справки о доходах невозможно было представить, то сегодня оформление по «двум документам» стала привычной и распространенной практикой. Предложения о нецелевой ипотеке сегодня представлены во всех крупных кредитных учреждений. Среди них существуют варианты, предназначенные для физлиц, ИП и руководителей организаций.

Сбербанк

Сбербанк сегодня работает с клиентами как традиционным способом, так и предоставляет возможность удаленного взаимодействия. Удобным и простым инструментом выступает сервис DomClick.ru. Он дает возможность быстро осуществлять поиск недвижимости, проводить сделки продажи и покупки с использованием онлайн-оформления ипотеки в Сбербанке. Преимуществом такого варианта считается возможность проверки, оценки и проведения регистрации сделки.

Сбербанк готов работать с клиентами, которым исполнился 21 год, а предельным возрастом считается 75 лет. Кредитная организация также предъявляет требования к общему рабочему стажу заемщика. На последнем месте работы он обязан составлять не менее года, а общая продолжительность должна быть равна 5 годам.

Потенциальный заемщик может рассчитывать на следующие условия:

- сумма кредитования до 10 млн. рублей;

- минимальный размер займа 500 000 рублей;

- ставка процента от 11,6%

- срок действия договора от года до 20 лет.

Заемщик при обращении в Сбербанк в рамках программы не целевого кредитования сможет рассчитывать на получение 60% от стоимости залогов ого объекта.

В качестве него может выступать:

- стандартная квартира;

- таунхаус;

- частный жилой дом;

- жилая недвижимость с жилым участком;

- земельный надел;

- гараж вместе с участком.

Наиболее выгодные условия банк предлагает участникам зарплатных проектов, которые дали согласие на заключение договора страхования. Если кредит оформляется заемщиком в браке, то вторая половина автоматически становится со заемщиком.

Ипотека под залог квартиры: условия и требования

«Первоклассный» залог — такую характеристику дают банкиры ликвидному активу, который можно быстро продать, если должник не исполняет взятых обязательств. Так характеризуют и жилую недвижимость. Но, чтобы заложенный объект мог быстро «превратиться» в деньги, необходимо выполнение требований. Условия банков, требования к залогу и заемщику для ипотеки и нецелевого ипотечного кредитования несколько отличаются.

Ипотека под залог квартиры — одна из самых недорогих. На сегодня, процентная ставка составляет 11-12% годовых. Ее размер снижается для участников отдельных программ кредитования:

- молодым семьям, имеющим не менее двух малолетних детей, при условии привлечения средств господдержки — до 6% в год;

- военнослужащим, участникам накопительной ипотечной системы — до 9%;

- клиентам, рефинансирующим кредиты других банков — до 9,5%;

- покупателям недвижимости в аккредитованных новостройках.

Ипотека под залог квартиры выдвигает требования больше к заемщику: кредитоспособность, дисциплинированность, хорошая кредитная история и уплата первоначального взноса. Оформление производится в таком порядке:

- соискатель кредита подает банку заявку и пакет документов, подтверждающих гражданство, место работы, стаж и доходную часть семейного бюджета;

- после получения предварительного одобрения кредитора, заемщик выбирает объект ипотеки;

- заключают предварительный договор купли-продажи недвижимости, в котором присутствует пункт о внесении покупателем первичного взноса;

- банк проводит окончательное оформление займа, перечисляет средства продавцу;

- договор купли-продажи и ипотека регистрируются Росреестром.

Рекомендуемая статья: Как подать онлайн заявку на ипотеку в Сбербанке без первоначального взноса

Ипотека под залог имеющегося жилья оформляется под 12-14% в годовых, и также имеет преимущества:

- заемщик может купить жилье на «вторичке», полностью готовое к проживанию, часто с мебелью и бытовой техникой;

- можно взять нецелевую ипотеку под залог квартиры или другой недвижимости, принадлежащей родственникам, поручителям;

- разнообразие объектов — городская квартира, особняк или загородные коттедж, таунхаус.

Требования кредитора к получателю кредита не менее строги, чем при целевой ипотеке, и дополнены пристальным вниманием к объекту недвижимости, как покупаемому, так и передаваемому в обеспечение:

- тщательно проверяются правоустанавливающие документы, обращают внимание на состав прописанных, избегая регистрации несовершеннолетних, недееспособных;

- отсутствие обременений по любым причинам;

- отрицательно относятся к праву собственности, оформленному решением суда;

- кредитор «придирчив» к техническому состоянию залога, наличию неузаконенных перепланировок. «Возраст» недвижимости не должен превышать 30-40 лет с момента постройки.

В качестве заемщиков банк предпочитает клиентов с хорошо оплачиваемой должностью; с осторожностью кредитует частных предпринимателей, избегая использования займа в бизнес-целях. Обязательно проводится страхование обеспечения, покупаемой недвижимости и жизни заемщика.

Порядок выдачи нецелевого ипотечного кредита схожий. Но при оформлении первый взнос уже не требуется. Вместо него продавцу покупателем может быть выплачен задаток, как подтверждение серьезных намерений. Если стоимость закладываемого имущества намного выше чем цена покупаемого, то банк выдаст 70-80% от оценки залога и даже задаток тогда не нужен. Такое кредитование получило название — ипотека под залог имеющейся недвижимости без первоначального взноса.

Альфа-Банк

Альфа-Банк традиционно входит в список наиболее надежных российских банков. Клиенты вправе выбрать вариант подачи заявки, так как организация предоставляет возможность использования сервиса онлайн.

Нецелевая ипотека предполагает следующие условия:

- сумма кредитования до 50 млн. руб.;

- срок действия отношений до 30 лет;

- минимальная сумма первого взноса 15%;

- ставка процента от 9,39%.

Банк предъявляет к клиентам стандартные требования в отношении объекта недвижимости, выступающего в качестве залогового. Отличительным моментом можно считать то, что здание должно иметь фундамент железобетонного, каменного или кирпичного типа.

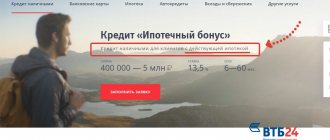

ВТБ 24

Несколько лет подряд банк считается одним из главных конкурентов Сбербанка, что заставляет организацию постоянно улучшать условия кредитования и расширять линейку банковских продуктов. Нецелевая ипотека ВТБ 24 позволяет сегодня получить значительный объем кредитования для финансирования крупных затрат с предоставлением квартиры в качестве залога.

Условия предоставления нецелевого займа:

- передача в залог объекта недвижимости, который находится в многоквартирном доме в черте города и в зоне действует подразделение банка;

- начальная ставка от 11,4%;

- срок действия договора до 20 лет;

- объем кредитования составляет 50% от стоимости залога, но не более 15 млн. рублей.

Особенностью программы ВТБ 24 выступает то, что закладываемое жилье может находиться в собственности основного заемщика, его супруги или членов семьи. В этом случае владельцы такой недвижимости выступают по договору в качестве поручителей. Никаких комиссий за оформление кредитных документов и досрочное погашение займа организация не предусматривает.

Нецелевая ипотека дает заемщику более широкие возможности в части выбора направления расходования средств. Взамен банки предлагают более жесткие условия кредитования, что неизбежно влечет повышение итоговой суммы переплаты за использование заемных средств. Перед обращением в кредитную организацию специалисты рекомендуют тщательно ознакомиться с требованиями, которые финансовое учреждение предъявляет к залоговому объекту.

Обзор целевых ипотечных кредитов

Начинать обзор целевых ипотечных кредитов, действующих на сегодняшний день, следует с традиционного Сбербанковского предложения. Здесь предлагаются рекордные 7,4 % годовых на покупку жилья в новостройках. Меньше 10 % будет стоит ипотека для покупки жилья на вторичном фонде. Также можно оформить целевой ипотечный кредит под залог уже имеющейся недвижимости, но под повышенный процент (примерно 12,5%).

Стоит обратить внимание на целевой ипотечный кредит в Сбербанке, где предусмотрена возможности использования средств по региональному и федеральному сертификату на материнский капитал. По этой программе предлагается сниженная процентная ставка и возможность вносить эти средства в качестве первоначального взноса или в виде досрочного погашения части взятой в долг суммы.

Выгодные условия целевого ипотечного кредитования предлагает «Россельхозбанк» — здесь не требуется собирать большого количества документов. Высокий уровень положительных решений. Выдается ипотека на несколько созаемщиков, в том числе и не состоящих между собой в родственных отношениях. Здесь дают целевую ипотеку пенсионерам и многодетным семьям, получившим земельные участки для строительства дома.

Довольно интересные условия предлагаются в «Альфа-банке», в частности, это 9:% годовых, минимальный пакет документов и довольно лояльное отношение к вопросам страхования жизни и работоспособности заемщика.

Если есть сомнения в правильности выбора финансового учреждения, то рекомендуем обратиться за консультационной и правовой помощью в «АИЖК» (агентство ипотечного жилищного кредитования). Здесь вам не только подберут самую оптимальную и выгодную в ваших индивидуальных условиях программу ипотечного кредитования. Здесь будут оформлены все документы. Здесь же можно подписать все договора с банком.