Стандартный порядок досрочного гашения

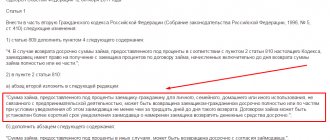

Сама процедура закрытия долга раньше положенного срока ничем не отличается в зависимости от вида ссуды. Что ипотека, что кредит наличными закрываются идентично и обычно по простому аннуитетному графику. Разница будет только в заключительных действиях: при полном закрытии ипотеки нужно снимать обременение с залога.

Закон говорит о том, что заемщик обязан сообщить банку о своем намерении закрыть долг раньше срока заблаговременно. Обычно в договоре прописано, что минимум за 14 дней. Но полное погашение ипотеки в Сбербанке можно выполнить за один день — такая возможность представляется редким банком, обычно все затягивают процесс.

Варианты гашения:

- Полное. Предполагается, что заемщик закрывает всю задолженность перед банком одним платежом. При этом выплате полагается только оставшийся основной долг: все проценты, которые должны были бы начисляться в будущем, убираются. В итоге происходит значительное снижение переплаты.

- Частичное. В этом случае договор не прекращает действие, так как заемщик погасил некоторую часть ссуды, но не всю. Например, появились у вас на руках 100000, вы кладете их на ипотеку и путем частичного гашения уменьшаете основной долг. В итоге меняется график платежей, сокращается переплата.

Любой вариант можно применить когда угодно. И не важно, когда ипотека была выдана, хоть вчера. А частичное гашение можно использовать хоть каждый месяц, никаких ограничений нет.

Возврат закладной

Дом или квартира передаются в залог банка, и это подтверждает закладная – ценная бумага, которая регулирует отношения между заемщиком и кредитором. В ней прописаны основные условия займа, а значит, что при выявлении разночтений в договоре преимущество будет именно у закладной. Поэтому к оформлению этого документа необходимо подходить с особенной осторожностью.

Ипотека может быть оформлена как с гарантией, так и без нее. На самом деле эта ценная бумага нужна в основном финансовой организации, так как именно она потребуется для перезалога или продажи квартиры другой организации в случае, если вы не будете справляться с долговыми обязательствами.

Здесь есть важный момент: несмотря на то, что ваша недвижимость переходит другой кредитной компании, она не сможет изменить условия по ипотеке.

После того, как вы закрыли ссуду, банк обязан передать вам оригинал закладной с отметкой об исполнении долговых обязательств и отсутствии к вам претензий со стороны кредитора. Также обязательно должна стоять дата внесения последнего платежа и его точная сумма.

Процедура передачи приобретаемой недвижимости в залог банку оформляется с помощью закладной, которая представляет собой именную ценную бумагу, регулирующую отношения между кредитором и заемщиком по вопросам залоговых отношений и погашения задолженности. В ней прописываются ключевые условия ипотечного займа, признаваемые существенными.

Ипотека может оформляться с закладной, а может и без нее. Такой документ нужен, прежде всего, банку, так как именно с его помощью он может в дальнейшем перезаложить или продать его другому кредитному учреждению. При этом кредитор, который купил закладную, никакие условия по этой ипотеке поменять уже не может.

Предлагаем ознакомиться Продажа квартиры по ипотеке: риски и пошаговый процесс

Основной целью закладной является привлечение финансовых ресурсов на рынке ипотечного кредитования. В случае необходимости банк, к примеру, может продать накопленный резерв закладных и получить необходимые денежные средства для оборота.

Если по кредиту оформлялась закладная, то после закрытия долга банк обязан передать заемщику оригинал этого документа с отметкой об исполнении всех обязательств. В частности, на оборотной стороне кредитор пишет: «Все обязательства по настоящей закладной исполнены в полном объеме. Претензии к заемщику и залогодателям отсутствуют». Там же обозначается дата внесения последнего платежа по кредиту с указанием точной суммы.

Следующим этапом после погашения долга и получения закладной является обращение в регистрирующий орган с требованием снять обременение.

Как происходит досрочное погашение ипотеки в Сбербанке

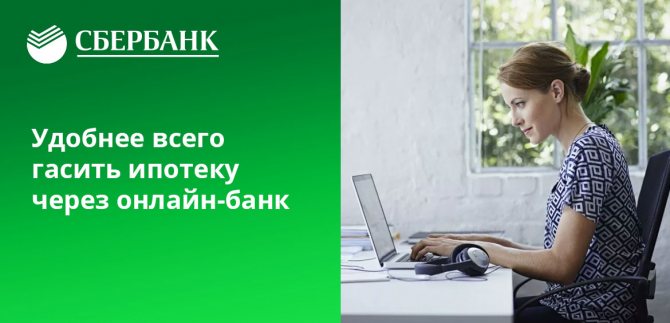

Для начала рассмотрим самый простой вариант, предлагаемый банком, — через интернет. Сбер стал первым банком в РФ, который не чинит препятствия заемщикам и позволяет закрывать любые кредиты в день обращения через интернет. И ипотека не становится исключением.

Сбербанк не указывает на необходимость обязательного заблаговременного написания заявления.

Что нужно для проведения полного гашения ипотеки через интернет:

- Возможность входа в Сбербанк Онлайн.

- Счет в Сбербанке, который отражается в банкинге. С него и будет проводиться закрытие ссуды.

Так что, если у вас есть нужная сумма на руках, просто положите ее на свой дебетовый счет в Сбере. После можете сразу приступать к процедуре.

Как оформить квартиру в собственность после выплаты ипотеки

Оформление квартиры в собственность после погашения ипотеки является обязательной, так как оно позволит в полной мере распоряжаться приобретенным жильем.

Когда семья приобретает жилье посредством ипотеки, то оплата последнего платежа становится целым событием. Но на самом деле, на этом все не оканчивается. Важной процедурой после выплаты ипотечного кредита является снятие ограничения с приобретенного жилья.

Пошаговый процесс полного гашения через интернет

Сейчас мы говорим именно о полном закрытии ипотечного кредита. То есть после выполнения процедуры задолженность перед банком будет полностью закрыта. По завершению нужно будет снимать обременение.

Как закрыть ипотеку в Сбербанке:

- Заходите в систему Сбербанк Онлайн, в разделе кредитов найдите ипотеку. В карточке ссуды кликните по ссылке “Операции по кредиту”.

- Нужно зайти в раздел досрочного гашения и там выбрать вариант полного.

- В открывшемся окне выберите счет, с которого будет производиться списание средств. Также укажите дату. Лучше делать операцию день в день, тогда расчеты будут точными.

- Система делает перерасчет и указывает сумму. После нужно отправить заявку и подтвердить ее кодом, присланным на телефон заемщика.

- Заявка отправляется в банк. Вскоре она обрабатывается, деньги списываются с указанного счета и переводятся на кредитный.

- Запись о проведении процедуры появится в банкинге.

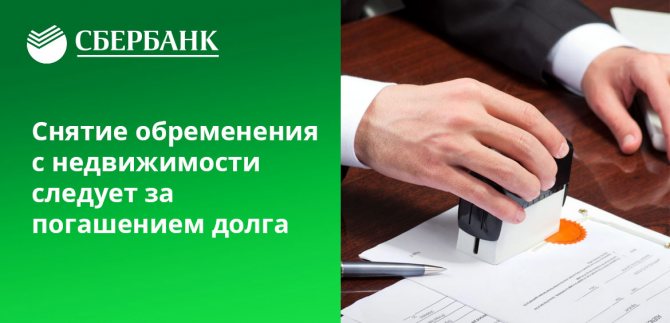

Теперь вас можно поздравить, обязательства перед банком выполнены! После настает еще один важный этап — снятие обременения с недвижимости, которая выступала обеспечением сделки. Пока это не сделано, распоряжаться свободно собственностью невозможно.

Расчет суммы проводится с учетом того, что гашение выполняется сегодня. Если выберите другую дату, нужно самостоятельно высчитать необходимый платеж (или позвоните по номеру 900).

Погашение регистрационной записи

Погашение регистрационной записи об ипотеке является заключительной процедурой по исполнению своих кредитных обязательств. В соответствии с ФЗ «Об ипотеке» (ст. 25) обременение можно снять в Управлении федеральной службы государственной регистрации, кадастра и картографии (Росреестре). В некоторых городах и населенных пунктах такую функцию может выполнять МФЦ.

Для выполнения такой операции заемщику потребуются следующие документы:

- паспорт заемщика;

- оригинал письма от банка с подтверждением погашения обязательств в полном объеме (на фирменном бланке со всеми необходимыми подписями и реквизитами);

- закладная, полученная от кредитора;

- доверенность от сотрудника банка на снятие

- обременения (если представитель кредитной организации не сопровождает клиента в регистрирующий орган);

- правоустанавливающие документы (договор купли-продажи, свидетельство о собственности);

- заявление установленного образца с просьбой о снятии обременения (пишется от имени заемщика);

- квитанция об оплате госпошлины размером 200 рублей (оплачивается только в случае необходимости выдачи нового свидетельства без отметок об обременении).

После соблюдения всех формальностей и подачи всех необходимых документов в Ростреестр обременение снимается с объекта недвижимости, бывший заемщик становится его полноправным собственником с возможностью совершения любых законных операций со своим имуществом и получает новое свидетельство.

Погашение регистрационной записи об ипотеке займет от 3-х до 5 рабочих дней. Вся информация о состоянии конкретного дела находится в свободном доступе на сайте регистрирующего органа.

Только после погашения записи об обременении ипотека прекращается полностью.

Процесс снятия обременения

И снова Сбербанк максимально упростил задачу. Подавляющее большинство банков говорят о том, что после гашения нужно идти в отделение, запрашивать документы, нести их в Росреестр. Сбер же действует совершенно иначе, облегчая жизнь своим клиентам.

Банк сам инициирует процесс снятия обременения, заемщику не нужно для этого никуда обращаться. В течение двух дней после полного закрытия ипотечной ссуды банк начинает процесс, информируя об этом клиента по СМС. В течение 30 дней Сбербанк самостоятельно передаст необходимый пакет документов в Росреестр.

Бывшему заемщику будет дан доступ в личный кабинет, где он сможет в режиме онлайн отслеживать процесс снятия обременения.

По итогу проведения процедуры клиент также получает СМС об успешности сделки. И все это проводится без посещения офиса и написания заявления. После можете запросить подтверждение того, что ограничений на жилье нет. Проверка проводится на сайте Росреестра или через портал Госуслуг. Если заказать выписку из ЕГРН, сведений об обременении там не будет.

Понятие обременения и порядок его снятия с ипотечной квартиры

Следующий шаг – погашение регистрационной записи об ипотечном кредите.

ФЗ «Об ипотеке» (ст.25) подразумевает, что обременение можно снять у Управлении федеральной службы государственной регистрации, кадастра и картографии. В некоторых населенных пунктах и городах эта услуга доступна и в МФЦ.

Для этого вам потребуется следующий пакет документов:

- Паспорт заемщика;

- Оригинал справки, подтверждающей исполнение обязательств в полном объеме – должна быть распечатана на фирменном бланке и иметь все необходимые реквизиты и подписи;

- Закладная от кредитора;

- Доверенность на снятие обременения, если представитель банка не может сопровождать клиента во время процедуры;

- Заявление установленного образца от лица заемщика;

- Квитанция об оплате госпошлины (стоимость – 200 рублей, и оплачивается только тогда, когда вам нужно свидетельство без отметок об обременении).

Если ипотека была оформлена без закладной, кредитору и заемщику нужно написать совместное заявление о снятии ограничений с недвижимости. Кроме того, потребуется обязательное присутствие сотрудника банка с доверенностью в МФЦ.

После того, как все необходимые документы будут переданы в Росреестр, обременение с недвижимости будет снято, а бывший заемщик станет его полноправным владельцем и сможет совершать любые операции с имуществом – продажу, дарение и т.д.

Погашение регистрационной записи, как правило, занимает около 3-5 рабочих дней, а вся информация о состоянии вашего дела будет находится на сайте органа регистрации в свободном доступе.

Многие люди не знают, как зарегистрировать квартиру в собственность в новостройке по ипотеке. Сделки с недвижимостью требуют соблюдение определенного законодательством порядка. А покупка квартиры в ипотекупод залог банка осложняет процедуру регистрации.Условия для оформления квартиры Существует два варианта покупки квартиры в новостройке.

Первый вариант – покупка на этапе строительства, и второй – после того, как дом достроен. Одним из самых первых документов, который получает будущий владелец квартиры — это договор долевого участия в строительстве объекта (ДДУ) или любой другой вид контракта о приобретении жилья в собственность. Оформление собственности на жилую площадь в новостройке начинается после того, как дом построен и готов к сдаче на проверку государственным органам. Сам процесс регистрации прав на будущую недвижимость напрямую зависит от застройщика.

Как происходит оформление квартиры в собственность после погашения ипотеки? Для снятия обременения после полного погашения ипотеки заемщик предоставляет в Росреестр:

- паспорт;

- заявление с просьбой о снятии обременения;

- договор залога, свидетельствующий о полной выплате долга;

- оригинал кредитного договора;

- правоподтверждающий документ (выписку из ЕГРН);

- заявление от банка-кредитора (по необходимости).

Если на момент снятия обременения банк прекратил свое существование, предоставляется соответствующая выписка из ЕГРЮЛ или обременение снимается в судебном порядке. Если по военной При военной ипотеке приобретаемая квартира также сразу становится собственностью военнослужащего. Право собственности оформляется по обычной схеме с внесением записи в госреестр.

Продавец получает деньги только после регистрации права на квартиру.

Под обременением понимается процесс оформления залога на покупаемую в кредит квартиру. Такая процедура считается гарантией дальнейших выплат со стороны заемщика. Без нее оформление ипотеки на приобретение жилища невозможно.

Закладная – ценная бумага (именная), регулирующая залоговые отношения, а также вопросы погашения долга между кредитодателем и кредитополучателем. В документе указываются основные условия ипотеки, являющиеся существенными. При несоответствии положений, закладная считается более весомой юридической бумагой по сравнению с ипотечным договором.

Если клиент злостно уклоняется от оплаты взносов, банковская организация, на основе закладной вправе конфисковать ипотечную квартиру и в дальнейшем реализовать (перезаложить, продать) ее для уплаты задолженности.

Выполнив обязательства по выплатам владельцу следует преступить к снятию с квартиры бремени. Процедура сводится к следующим действиям:

- Получение от сотрудников банка оригинал закладной. Документ должен содержать информацию:

- о выполнении клиентом всех обязательств перед кредитором;

- об отсутствии претензий к заемщику (пометка делается на обороте закладного документа);

- о дате последней выплаты.

Закладная заверяется подписью уполномоченного сотрудника банка.

- Обращение в локальное отделение Росреестра либо МФЦ. В орган должны обратиться все владельцы квартиры, предварительно собрав пакет нужных бумаг.

Для обращения в регистрирующий орган собственники квартиры должны собрать следующие бумаги:

- закладная (оригинал) – выдается в одном экземпляре на всех владельцев;

- письменное подтверждение закрытия ипотеки – документ оформляется на фирменном бланке банковской организации с реквизитами, печатями и подписью уполномоченных работников;

- личные документы (паспорта) всех владельцев (для несовершеннолетних до 14 лет –свидетельства о появлении ребенка);

- доверенность (если он сам не присутствует) от работника банка, оформившего закладной документ;

- договор о приобретении (купле-продаже) квартиры;

- требование об устранении обременения;

- договор о кредите – в документе нет необходимости, если во время процедуры клиентов сопровождает банковский работник;

- чек об уплате пошлины – пошлина равна 200 рублей (оплачивается при заказе новой выписки из ЕГРН, в которой нет записей о бремени).

Регистрирующая служба снимет с квартиры ограничение в течении 3-5 дней. Все данные по конкретному кредитному делу можно найти на веб-сайте Росреестра.

Если при выдаче кредита банк отказался от составления закладной, то при обращении в Росреестр для устранения обременения, владельцы и банк предоставляют совместное заявление. Присутствие представителя кредитора при этом обязательно.

Предлагаем ознакомиться Как сделать развод если ребенку месяц

Частичное досрочное погашение ипотеки Сбербанка

Теперь рассмотрим вариант частичного закрытия ссуды. Ограничения по сумме операций нет, можно класть на счет сколько угодно. И снова процедуру можно провести в день обращения без посещения офиса и написания заявления.

Как погасить ипотеку частично досрочно в Сбербанке:

- Заходите в Сбербанк Онлайн, в перечне кредитов выбираете ипотеку и в разделе досрочного погашения выбираете вариант — частичное.

- Указываете счет, откуда нужно направить деньги, сумму оплаты. Датой платежа будет выбрана ближайшая дата списания ежемесячной выплаты. Частичное гашение возможно только в этот день.

- Подаете онлайн-заявку и подтверждаете ее по СМС.

- К обозначенному дню обеспечиваете на заявленном счету указанную сумму. В этот день деньги перечисляются с дебетового счета на кредитный.

После выполнения частичного закрытия ипотеки видоизменятся график платежей. При проведении процедуры онлайн возможен только один вариант изменения — срок кредита сохраняется, но за счет сокращения основного долга уменьшается ежемесячный платеж.

Правила составления заявления

Заявление на досрочное погашение заполняется на специальном бланке, разработанном СБ для своих клиентов. Получить бланк можно в любом отделении. При заполнении заявления потребуется указать:

- Личные данные – ФИО, адрес проживания.

- Паспортные данные – серия и номер, кем, когда и где выдан.

- Сведения о кредитном договоре – номер и дата заключения.

- Планируемую дату внесения платежа.

- Номер счета, с которого деньги будут списаны.

- Сумма выплаты.

- Подпись, ее расшифровка и дата подачи заявления в банк.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

+7 (499) 938-90-71Москва

Сумму выплаты следует рассчитывать точно. Она может быть частичной или полной. При полном закрытии ипотечного кредита важно внести деньги до копейки, чтобы не осталась задолженность.

Можно ли при частичном гашении сократить срок

Банк заинтересован в другом варианте — когда срок остается прежним, а платеж снижается. Заемщики же часто хотят сделать наоборот — пусть платеж остается прежним, а срок уменьшится. Это и выгоднее, так как общая переплата будет меньше.

Но в этом случае банк указывает, что тогда частичное гашение ипотеки оформляется через отделение. То есть нужно заранее прийти, написать заявление и обязательно указать, как вы хотите видоизменить график.

Если нет доступа к Сбербанк Онлайн

Если рассматривать, можно ли досрочно погасить ипотеку в Сбербанке не через интернет, то, безусловно, это тоже возможно. Если у вас нет доступа в систему, если нет возможности оплаты со своего дебетового счета, просто используйте классический вариант — обращение в банк и написание заявления.

В этом случае вы приходите в отделение банка, где ведется обслуживание ипотечных клиентов, и пишите заявление. Но делать это нужно уже заранее. Насколько заранее — это можете узнать, позвонив на горячую линию Сбербанка по номеру 900.

К обозначенной в заявлении дате обеспечиваете деньги на счету. Положить их туда можете любым образом: наличными через кассу, переводом в другой банк. После этого операция выполняется, клиент получает подтверждение по СМС.

Условия частичного и полного погашение ипотечного кредита в Сбербанке предельно простые. Удобнее всего действовать через онлайн-банк, тогда все проходит быстро и без посещения офиса.

Источники информации:

- Сайт Сбербанка: Справочное руководство по Сбербанк Онлайн.

- Сайт ДомКлик: Снятие обременения после выплаты ипотеки.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Последний платеж

Задолженность по ипотечному договору погашается в соответствии с графиком платежей. Клиент имеет право, как неукоснительно следовать ему по сумме и срокам (выплачивать по графику), так и оплачивать досрочно бОльшими суммами (в этом случае долг пересчитывается в пользу заемщика).

Банк нужно уведомить, что вы планируете досрочно закрыть ипотеку. Это можно сделать непосредственно в отделении банка, написав соответствующее заявление (образец заявления нужно запросить в банке), позвонить по телефону в кол-центр или провести операцию досрочного гашения в личном кабинете банка онлайн. Данная операция нужна для того, чтобы банк сделал перерасчет графика платежей.

Для внесения последнего платежа по кредиту необходимо запросить у кредитора данные о сумме оставшейся задолженности. Их можно получить при личном обращении в банк в устной форме или в виде выписки, а также по телефону. Обозначенная сумма вносится заемщиком удобным для него способом.

Сразу после такой оплаты рекомендуется оформить в банке справку об отсутствии долга. Она может быть, как платной, так и бесплатной. Такая справка является официальным документом и заверяется подписями уполномоченных лиц со стороны кредитора. При необходимости ее можно предъявить по месту требования.

Справка содержит следующие сведения:

- дату полного погашения задолженности по конкретному кредитному договору (указывается его номер и дата заключения);

- Ф.И.О. заемщика;

- дату выдачи справки;

- должность и Ф.И.О. лица, подписавшего документ;

- фразу об отсутствии претензий со стороны банка к клиенту.

В большинстве банков после того, как последний платеж по ипотеке был внесен, ссудный счет закрывается автоматически. Однако если такая услуга недоступна, то клиент должен самостоятельно написать заявление с требованием закрыть счет по причине исполнения обязательств со своей стороны. Для этого нужно иметь при себе паспорт, ипотечный договор с графиком платежей и квитанции об уплате (на всякий случай).

Если заемщик планирует погасить весь долг по ипотеке в досрочном порядке, то вместе с банком согласовывается дата такого погашения и уточняется сумма. Делать такие операции без согласований с кредитором крайне не рекомендуется, так как размер итогового платежа может быть подсчитан неверно (как в большую, так и в меньшую сторону).

Для собственного успокоения можно дополнительно сделать запрос в Бюро кредитных историй о качестве исполнения своих обязательств. Полученная информация содержит все сведения об ипотеке, характере выплат и допущении или отсутствии просрочек. В силу человеческого фактора, а также особенностей программы данные могут поступать с некоторой задержкой, что требует уточнения.

Задолженность погашается в соответствии с установленным банком графиком. Вы можете как следовать ему, внося на счет ровно столько, сколько прописано в договоре, а можете погасить займ досрочно – и вносить больше, чем предусмотрено договором. Однако об этом предварительно стоит уведомить кредитора — либо в отделении, написав соответствующее заявление, либо позвонив в колл-центр организации. Тогда организация будет автоматически производить перерасчет в вашу пользу.

Для того, чтобы внести последний платеж, вам потребуется:

- Запросить у кредитора данные о сумме оставшегося долга. Дело в том, что сумма могла измениться – например, если в какой-то месяц вы заплатили немного больше, чем обычно. Сделать это можно как в отделении, в устной форме или в виде выписки, так и по телефону горячей линии. Также узнать размер последнего взноса можно в приложении или в интернет-банке;

- Оплатите кредит удобным для вас способом;

- После погашения снова обратитесь в отделение банка и попросите справку об отсутствии задолженности. В разных компаниях она бывает платной или бесплатной. Но оформить ее нужно обязательно, так как она является официальным документом, заверяющим, что у вас отсутствуют денежные обязательства перед кредитором. На ней должны присутствовать подписи уполномоченных лиц со стороны организации.

Справка должна обязательно указывать дату последнего взноса, номер кредитного договора и номер его заключения, а также ФИО заемщика, дату выдачи и информацию о подписавших бумагу лицах. Наконец, в ней должны быть фраза, подтверждающая, что у банка нет претензий к клиенту, а ссуда полностью погашена.

Все еще беспокоитесь? Обратитесь в Бюро кредитных историй. Там вам расскажут о качестве исполнения вами долговых обязательств, допущенных просрочках (если они были) и характере выплат.

Комментарии: 0

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга