Как снизить ставку по ипотеке в Сбербанке? Условия получения ипотеки в Сбербанке

- Убедить банк в том, что средства, запрашиваемые заемщиком, будут гарантированно возвращены.

- Узнать обо всех необходимых нюансах, в том числе о действующих договоренностях и внутренней политике организации (наличие ипотечного займа с более низкой ставкой, например).

- Заявление составить и подать, для чего необходимо проконсультироваться с менеджером.

В результате этих проверок будет решаться, выдавать или нет ипотечный заем каждому заемщику в индивидуальном порядке. Если клиенту откажут в выдаче кредита, ему необходимо иметь в виду, что потраченные на рассмотрение заявки средства возврату не подлежат. Конечная сумма затрат, конечно, вряд ли превысит 5-10 тысяч рублей, но клиент всегда должен понимать, на какие риски он идет при обращении в банк.

Способы снятия залога

После погашения ипотеки многие граждане стараются быстрее провести процедуру снятия ограничений с квартиры для освобождения от обязательств и беспрепятственных действий с собственностью. Произвести снятие можно несколькими способами:

- через отделение банка;

- обратиться в многофункциональные центры;

- произвести подачу заявление через сайт Госуслуг или ДомКлик.

Официальное подтверждение о снятии запрета с жилья производит государственный орган – Росреестр. Как только долг погашен и собраны документы заявление будет рассмотрено и клиенту выдадут справку о безграничных правах на собственность. Стоит знать, что, если продажа квартиры происходит в момент до погашения ипотеки обременение снимается только после перехода прав новому покупателю.

Благодаря развитию техноло

Через МФЦ или сайт Госуслуг

гий и открытию дополнительных организаций по выполнению государственных услуг граждане могут произвести процедуру без обращения в отделение банка. Если у клиента есть доступ на сайт Госуслуг, то подать заявление можно с стационарного компьютера, который подключен к интернету. При обращении в МФЦ предоставляется перечисленный выше список документов, а сотрудник сам выполняет последовательность действий. Алгоритм у сервисов прост в использовании и не требует определённых навыков.

С помощью ДомКлик

Клиентам Сбербанка помимо стандартных способов снятия обременения доступен сервис ДомКлик. Для этого нужны регистрационные данные и подключенный интернет. Процесс происходит следующим образом:

- После полного погашения заемщику необходимо выждать 30 дней.

- На второй месяц при не снятии обременения клиент может воспользоваться услугой сервиса ДомКлик.

- Заявление подается на сайте в специальной категории. Благодаря современным разработкам заемщик сможет отследить статус обращения в любое время.

- Рассмотрение и удовлетворение требований происходит определённое время, после которого заявитель получить официальный ответ о снятии ограничений в виде СМС-информирования.

Приложение пользуется популярностью, но может быть использовано только клиентами, которые прошли регистрацию в данном сервисе.

Обмен ипотечной квартиры

- Полностью погасить кредит. Такое решение подходит далеко не всем, так как сумма единовременного платежа достаточно велика.

- Перевести долг на третье лицо. На такую процедуру банки идут неохотно, так это значительно ухудшает качество кредита перед ЦБ РФ.

- Замена залога. То есть, обмен ипотечной квартиры.

- Часть ипотечного кредита уже должна быть погашена без просрочек. Как правило, банки разрешают обмен после 4 – 5 лет исправных платежей.

- Новая квартира должна быть на 20 – 30% дешевле первого предмета залога. То есть, стоимость нового залога, с учётом процентов по кредиту, должна быть ниже.

- Новое жильё не должно располагаться «в медвежьем углу». Банк никогда не разрешит купить квартиру в регионе, который не обслуживается данным банком.

Можно ли обменять квартиру, находящуюся в ипотеке и как это сделать

- Обмен предполагает замену существующего залога, то есть переоформление ипотеки на другой объект недвижимости.

- Банк может дать свое согласие на замену залогового имущества, но делать это он не обязан.

- Процесс замены регулируется не столько кредитным договором, заключенным с конкретным заемщиком, а больше внутренними положениями, инструкциями и регламентами банка (одни кредиторы могут разрешить обмен только после погашения задолженности более половины срока кредитования, другие – не имеют жесткой привязки к дате заключения сделки).

- Обмен одной квартиры на другую возможен только при наличии положительной кредитной истории у клиента (отсутствие длительных просрочек).

- Приобретаемая недвижимость должна покрывать остаток задолженности (учетом начисленных процентов) с дисконтом минимум в 20-30%.

- правоустанавливающие бумаги (свидетельство о праве собственности);

- выписка из домовой книги с указанием всех прописанных в конкретном объекте недвижимости;

- кадастровый паспорт жилплощади;

- справка из управляющего органа об отсутствии долгов за услуги ЖКХ (например, справка из ТСЖ);

- отчет об оценке недвижимого имущества, выполненный аккредитованной оценочной компанией.

Обратите внимание => Как посчитать среднюю заработную плату за год калькулятор

Типовой договор ипотеки Сбербанка 2020 года

- возможность досрочного погашения задолженности (отсутствие моратория и штрафов);

- штрафные санкции (банк не имеет права взимать штрафы с заемщика за действия, которые не были прописаны в заключенном договоре – например, незаконное требование оплатить штраф в случае несписания денег на ссудный счет не по вине клиента);

- возможность отказаться от покупки страхового полиса (речь идет о комплексной страховке, включающей страхование имущества, здоровья и жизни заемщика).

Основной причиной, почему нужен брачный договор при ипотечной сделке, является несоответствие одного из супругов требованиям Сбербанка к заемщику (плохая кредитная история, проблемы со службой безопасности, иностранное гражданство, недостаточная платежеспособность и т.д.)

Как снизить процент по ипотеке в Сбербанке

Этот вариант экономии лучше всего подойдет для начальной стадии использования кредита ипотеки при аннуитетном способе внесения платежей, когда они вносятся помесячно, а размер платежа не претерпевает изменений на протяжении всего кредитного срока. При дифференцированном характере внесения платежей по ипотеке уменьшение процента актуально в течение всего кредитного периода. Выигрыш для заемщика здесь возможен при существенном различии в размере ставок.

Другими факторами, влияющими на целесообразность рефинансирования, являются отсутствие в кредитном договоре Сбербанка с клиентом ограничений в виде временного моратория на досрочное погашение действующего кредита и момент, когда разность между ставкой существующего и вновь заключаемого кредитного договора составляет не более одного-двух процентных пунктов. Переплата должна быть уменьшена на сумму, большую, чем размер дополнительных расходов на изменение действующего договора со Сбербанком.

Договор купли-продажи квартиры по ипотеке Сбербанка

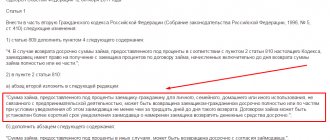

6.3.13. При наличии несовершеннолетних, недееспособных лиц и лиц с ограниченной дееспособностью, которые в отношении приобретаемой Квартиры будут являться сособственниками Покупателя-Залогодателя либо являться членами его семьи, представить согласие органов опеки и попечительства на передачу Квартиры в залог и ее возможное отчуждение в случае неисполнения им условий Кредитного договора.

Гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Продавец», с одной стороны, и гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

Как поменять квартиру под ипотекой на другую

Жилищные заемы оформляются обычно на довольно продолжительное время, на десятки лет. За такой срок в жизни заемщика могут произойти изменения (рождение детей, увеличение или уменьшение дохода и пр.), которые приведут к необходимости обмена квартиры, находящейся под ипотекой. Однако, из-за того, что жилье находится в залоге у банка, процедура осложнена.

- Паспорт (копия и оригинал)

- Заявление

- Свидетельство о заключении брака (если имеется)

- Кредитный договор

- Копия лицевого счета

- Выписка из домовой книги

- Письменное согласие прописанных в квартире

- Правоустанавливающие документы на вторую квартиру

- Документы, которые подтверждают, что платежи производились своевременно

- Иные бумаги.

Обратите внимание => Сколько раз ип платит налоги в год

Обмен квартиры в ипотеке: 3 способа переехать

В этом случае процедура становится еще дороже и длительнее. Придется одновременно подавать заявление на согласование продажи ипотечного жилья и заявку на предварительное одобрение нового кредита. Часто такое одобрение происходит по упрощенной схеме, если не возникало проблем с погашением по действующему договору и качество нового залога устраивает кредитора.

Если ситуация, когда необходимо обменять квартиру, связана с непосредственным переводом военнослужащего в другой город для прохождения службы, то договором предусмотрен обмен по программе «Переезд». Процедура – аналогична вышеизложенной по равноценному обмену, происходит смена залога. Единственное требование – жилье, выбранное для переезда, должно быть аналогично залоговому имуществу и находиться в месте службы военнообязанного.

Какие варианты обмена могут быть: их плюсы и минусы

Поменять квартиру в ипотеке можно с помощью нескольких вариантов, каждый из которых имеет своих особенности, плюсы и минусы. Рассмотрим каждый в деталях.

Снятие обременения банком с залоговой недвижимости и ее продажа с покупкой новой

Данный вариант обмена ипотечного жилья будет предпочтительнее для тех заемщиков, которые планируют купить новую квартиру большей площади и, соответственно, с более высокой стоимостью.

В этом случае, сделка будет осуществляться путем погашения остатка задолженности с помощью собственных средств или привлечения обычного потребительского займа. Для того, чтобы продать имеющуюся в залоге банка квартиру, следует получить его разрешение на такую процедуру и дополнительно на снятие обременения с нее.

Читать также: Оплата транспортной карты красноярск

Как показывает практика, банки неохотно идут на такие операции из-за повышенных рисков. Выгода здесь имеется только для клиента, улучшающего свои жилищные условия.

Процесс снятия обременения с залоговой недвижимости и ее продажа с одновременным приобретением новой включает в себя следующие шаги:

- Получение разрешения от банка-кредитора на продажу обремененной недвижимости и одновременная подача заявки на получение новой ипотеки.

- Погашение остаточной задолженности по действующему договору и последующее снятие обременения с недвижимости.

- Поиск покупателя на квартиру и заключение договора купли-продажи.

- Поиск новой квартиры (аналогично заключается договор купли-продажи).

- Заключение нового кредитного договора.

- Обременение нового залога в регистрирующем органе.

Для покупателя старой квартиры никаких минусов не будет, так как приобретает он недвижимость уже без какого-либо обременения.

Подробнее о том, можно ли продать квартиру в ипотеке и как это сделать читайте далее.

Замена залога по согласованию банка на другой

Альтернативным вариантом обмена квартиры в ипотеке на другую является простая смена залога посредством заключения договора мены. Заключение такого договора будет актуально только при условии практически идентичной стоимости двух объектов. Установление такого факта производится заинтересованным банком-кредитором.

Процесс замены залога в этом случае будет производиться в следующем порядке:

- Получение согласия банка.

- Предоставление полного пакета документов на новую жилплощадь.

- Оценка новой жилплощади и уточнение условий ипотеки по предстоящей сделке.

- Подписание договора мены.

- Передача новой квартиры в залог банку.

- Снятие обременения со старой недвижимости.

Такая сделка имеет ряд сложностей в своей реализации, так как среди собственников недвижимости найдется мало людей, готовых согласиться на обмен квартиры, находящейся в залоге банка.

Продажа и покупка квартиры в одном банке по ипотеке

Данный способ обмена ипотечной недвижимости является наиболее предпочтительным для банка, так как имеет минимальные риски. Простыми словами, заемщик продает имеющуюся недвижимость с разрешения банка и покупает новую также с привлечением заемных средств (с доплатой через ипотеку).

Процедура состоит из нижеприведенных шагов:

- Получение официального согласия банка и подача заявки на новую ипотеку.

- Выставление старой квартиры на продажу и заключение договора купли-продажи с покупателем.

- Поиск приобретаемой квартиры (также заключается договор покупки).

- Оформление сделки по новому ипотечному кредиту.

- Снятие старого обременения и передача в залог новой квартиры.

То есть здесь происходит одновременный процесс продажи старой квартиры и покупка новой. Для уменьшения возможных рисков можно использовать банковские ячейки для расчетов.

Организационно такую сделку можно оформить в один день.

Отдельно следует сказать, что обмен ипотечной квартиры на более дешевую будет крайне затруднителен. Получить разрешение от банка в этом случае будет практически невозможно, так как ни один банк не согласиться сознательно снижать ликвидность залога.

Выйти из этой ситуации можно с помощью двойного договора купли-продажи на оба объекта недвижимости, когда первая квартира в ипотеке продается после снятия обременения. Об этом рассказывалось выше.

Как снизить ставку по ипотеке в Сбербанке

- Снижение процентной ставки не входит в обязанности банка. Он может пойти на это не только во имя клиента, но и для того, чтобы его не переманили в другой банк.

- На рассмотрение заявления уходит не меньше 7 – 10 дней. На практике же этот срок может достигать 120 дней. Узнавать о статусе заявки нужно самостоятельно. Делать это удобнее всего через личный кабинет Сбербанк Онлайн.

- Размер понижения процентной ставки у каждого свой. Ниже 12% новая ставка не устанавливается. Но для кого-то эта разница может составлять 2%, а иногда и больше.

Еще почитать: Можно Ли Надожить Арест На Имкщество Женщинв С Малолетнтм Ребёнком

После рассмотрения заявки и остального пакета документов специалист Сбербанка сообщает о принятом решении. Обычно вся процедура занимает порядка 8 – 10 дней. При этом условия кредитования должны соответствовать типовым условиям банка. Так, например, срок займа не может быть больше 30 лет.

Как снизить процент по ипотеке

- Узнать все необходимые нюансы о внутренней политики организации (например, наличие будущих ипотечных займов по более низким ставкам) и действующих договоренностей.

- Составить и подать заявление. Для этих целей необходимо обратиться к менеджеру.

- Обязательно выполнить все заявленные заимодателем требования.

- Предоставить нужные гарантии в том, что запрашиваемые средства будут возвращены.

Во-первых, новый банк также проверяет платежеспособность потенциального заемщика. При этом положительная платежная история у другого кредитора не учитывается. Во-вторых, аналогичная проверка проводится для предоставленной в залог недвижимости. И тот факт, что другой заимодатель уже проверял ее какое-то время назад, также не имеет значения.

Ипотека в 2020 году в Сбербанке

Базовые программы практически не отличаются друг от друга. В них нет комиссионных сборов за подписание и сопровождение договора, величина ставки зависит от срока кредитования и размера запрашиваемой заемщиком суммы. Для лиц, получающих пенсию/заработную плату в Сбербанке, предоставляются отдельные льготы. Во всех программах присутствует штраф/пеня за несвоевременно внесенный платеж.

Наиболее выгодные предложения отражены в специальных ипотечных программах. Так, семья с детьми, в которой один из супругов не достиг тридцатипятилетнего возраста, может рассчитывать на участие в программе «Молодая семья». По ней размер первоначального взноса составляет десять-пятнадцать процентов, а в качестве созаемщиков можно привлечь родителей. У участников программы учитываются все виды доходов, а не только подтвержденные официально. Если после подписания ипотечного договора в семье рождается ребенок, банк предоставляет отсрочку по выплате кредита сроком на один год.

Как снять обременение с квартиры в Сбербанке: процедура

Случаи, когда снимается обременение:

- в случае, если заемщик не может выплачивать ипотечный кредит и продает квартиру (предмет залога), чтобы расплатиться с долгом перед Сбербанком;

- после полной выплаты ипотечного кредита;

- при продаже квартиры до полной выплаты кредита, когда покупатель (новый собственник, полностью гасит задолженность продавца (бывшего собственника);

Как это происходит: согласно договорным отношениям, между кредитной организацией (Сбербанком) и физическим лицом, после полной оплаты взятой в кредит суммы, на покупку квартиры, банк гасит запись об ипотеке в Росреестре.

Документы для проведения процедуры в Сбербанке:

- удостоверяющий личность заемщика (-ов) документ (-ы) — паспорт;

- выписка из ЕГРН (Свидетельство о госрегистрации права собственности (с копией);

- справка от Сбербанка о полной выплате долга;

- кредитный (ипотечный) договор;

- закладная Сбербанка с пометкой о полной выплате;

- квитанция с копией об оплате госпошлины.

Можно ли заменить предмет залога в ипотеке

Также, залог приходится менять и в силу сложившихся неблагоприятных обстоятельств. Если вы в качестве залога используете не приобретенную в кредит квартиру, а другое жилье, и вы лишились права собственности на таковую недвижимость, то предмет залога, конечно же, придется изменить. То же самое касается и случая, когда заложенная квартира получила повреждения или же серьезно потеряла в стоимости.

Первой таковой ситуацией является необходимость оформить право собственности на приобретенное в кредит жилье. До тех пор, пока оно является залогом в банке, вы не сможете быть его полноправным владельцем. А после смены залога, даже не до конца оплаченное жилье уже может стать вашим.

06 Июл 2020 stopurist 714

Поделитесь записью

- Похожие записи

- Почему Отказывают В Ипотеке С Материнским Капиталом

- Предоставляется Ли Чернобыльцам Вне Очереди Земельные Участки Под Снт

- Сдать на права без автошколы в 2020

- Образец обжалование постановления об административном правонарушении

Риски покупателя при покупке квартиры с обременением

В юридически грамотной покупке залоговой квартиры заинтересован покупатель и банк. По этой причине кредитор участвует на каждом этапе сделки и контролирует весь процесс. Но все же это не избавляет покупателя от возможных рисков:

- На квартиру могут быть наложены и другие обременения. Такое происходит при большой задолженности перед банком или перед государственными учреждениями (так, продажа квартиры, купленной по военной ипотеке, имеет ряд особенностей).

- Доля от имущества выделяется детям при покупке квартиры с применением материнского капитала. И если не проконтролировать процесс отчуждения права собственности детей, то в последующем они будут иметь право на жилые метры.

- Квартира имеет существенные недостатки. Вообще всегда продажа недвижимости связана с какой-либо веской причиной (тараканы, неблагополучные соседи, тонкие стены).

- Деньги будут переданы, а кредит не погашен. С невыплаченной квартиры снять обременение невозможно, даже при смене собственника.

Чтобы снизить риски, нужно тщательно подходить к такой сделке.