Внесение платежей по ипотечному кредиту в ВТБ 24

Российский банк ВТБ 24 позволяет погасить задолженность по ипотеке как частично, так и полностью, даже если оформились Вы уже три недели как. Вы не будете оштрафованы за это и не понесете никаких неустоек. Преждевременный расчет чем-то схож с погашением задолженности по обычным кредитам.

В таком случае обязательные платежи должны идти параллельно с досрочным погашением. За 15 рабочих дней должно быть написано заявление в ВТБ 24 о досрочном внесении оплаты.Такой платеж по внесению досрочной оплаты должен насчитывать не менее 15000 рублей.

Оплата может быть произведена следующими способами:

- Перевод по почте.

- В любом отделении банка (касса).

- С помощью Телебанк (в случае, если нужно внести денежную сумму удаленно).

- Банкомат с приемом наличных денег или пластиковых карт.

Досрочное погашение ипотеки от ВТБ 24

Для большинства банков досрочное погашение ипотечного кредита является невыгодным. Финансовая организация в этом случае получает минимальный доход. Некоторые банки прописывают в договоре отдельным пунктом, что в случае досрочного погашения кредита заемщиком для последнего даже предусмотрены штрафные санкции. Таким образом, кредит он может погашать только заранее оговоренными минимальными платежами один раз в месяц установленный период времени.

В последствии Правительством РФ был принят ряд поправок в законодательство, благодаря которым досрочное погашение ипотечного долга стало возможным с первого дня действия договора. Это условие распространяется и на ипотеку от ВТБ 24. Но, прежде чем приступить ко внесению платежей большими суммами, необходимо уведомить об этом кредитную организацию.

Внесение платежа по ипотеке

ВТБ 24, как и другие финансовые организации, принимает досрочное частичное или полное погашение долговых обязательств по ипотеке. Сделать это становится возможным с первого дня вступления в силу договора между банком и заемщиком, при этом никаких штрафных санкций за досрочное погашение нет.

Внесенный платеж, точнее его минимальная часть, оговоренная в договоре, идет на списание основного долга, а сумма, заплаченная свыше, должна будет списаться банком со счета клиента только в том случае, если им написано соответствующее заявление. Таким документом клиент должен уведомить банк минимум за 15 дней до наступления очередной даты списания платежа по ипотеке. В банке ВТБ 24 действует ограничение — к списанию по досрочному погашению принимается только тот платеж, величина которого составляет более 15 тысяч рублей.

Погашать задолженность по ипотеке можно одним из следующих способов:

- непосредственно через кассу банка;

- в банкомате с функцией приема наличных денег;

- в банкомате при помощи пластиковой карты, с которой будет переведен платеж;

- в отделения Почты России;

- через удаленный доступ Телебанка.

Внесение изменений в график выплат

Любой кредит связан с переплатой. Чем больше период кредитования, тем больше клиент переплачивает процентов за пользование им. Именно для снижения уровня переплаты в ВТБ 24 существует услуга досрочного погашения по ипотеке.

Вы сами сможете выбрать наиболее подходящие для вас условия по ипотечному договору при его частичном досрочном погашении. При помощи онлайн калькулятора на сайте банка можно рассчитать размер платежа.

Преимущества досрочного погашения ипотечного кредита:

- клиент быстрее сможет освободиться от долгового бремени;

- квартира быстрее перейдет в собственность клиента от банка, он сможет распоряжаться ею по собственному усмотрению;

- досрочное погашение снижает сумму ежемесячного платежа, а значит, что и нагрузка на семейный бюджет уменьшается.

Для наглядного изображения всех преимуществ досрочного погашения ипотеки, переведенного в денежный эквивалент, можно воспользоваться специальным калькулятором, находящимся на сайте ВТБ 24.

При погашении части ипотечного долга заранее возможно несколько вариантов изменения условий договора:

- Сохраняются прочие условия, но меняется сумма ежемесячного платежа в сторону уменьшения.

- Сохраняется величина ежемесячных выплат, но сокращается срок кредитования.

Корректировки в графике выплат

Долгосрочное погашение всегда подразумевает значительные переплаты. Впоследствии и было принято досрочное погашение задолженности по ипотеке в ВТБ 24. Причиной этого также может выступить оформление кредита в новом банке на более оптимальных условиях.

Положительными сторонами такого способа погашения является:

- Облегчение жизни клиента.

- Жилье скорее станет Вашим – и Вы уже распоряжаетесь им по собственному желанию.

- Снижение давления на семейный кошелек, так как уменьшается сумма каждого платежа в месяц.

Онлайн-калькулятор банка ВТБ 24 наглядно докажет Вам правдивость всех приведенных выше преимуществ и поможет рассчитать все точно до копеечки.

Скачать калькулятор в формате XLS можно по этой ссылке.

При уплате части ипотечной задолженности можно заранее оговорить парочку вариантов изменения условий соглашения:

- Все условия остаются прежними, только изменится платеж при досрочном погашении.

- Все условия будут такими же, только срок выдачи кредита уменьшается.

Выбрав подходящий вариант, клиент с менеджером оформляют дополнительное соглашение, где зафиксированы все изменения, и подкрепляют ему к основному соглашению.

Процедура снятия с квартиры после полной оплаты

В самом начале процедуры бывшему заемщику нужно явиться в банк и получить закладную с отметкой о полном погашении задолженности — ВТБ-24, как и другие банки, выдает ее сразу при личном обращении клиента в отделение, но только в том случае, если в базе банка имеются данные о погашенном долге. Там же составляется и заверяется сотрудниками банка заявление о снятии обременения. Клиенту нужно также получить справку по форме банка о полном исполнении обязательств и об отсутствии претензий.

Справка: в ВТБ-24 справка о полном погашении долга выдается не бесплатно — 1000 рублей за изготовление документа в течение трех суток (документ может быть изготовлен за 28 суток, но в таком случае платить за него не придется). Данная комиссия всегда прописывается в ипотечном договоре.

После получения данных бумаг заявителю необходимо составить полный пакет документов, необходимый для снятия обременения. Он состоит из:

- Оригиналы и копии внутренний паспортов РФ всех собственников недвижимости. Оригинал нужен только для того, чтобы служащие Росреестра убедились в неподложном характере документов — оригинал возвращается, а копия остается у органов регистрации.

- Заявление с просьбой о снятии обременения.

- Оригинал и копия договора об ипотеке. Документ должен быть составлен в полном соответствии со ст. 9 Федерального закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ, в противном случае процесс снятия обременения остановится, т. к. составление документа в неправомерной форме подразумевает нелегальный характер выдачи банком ипотеки.

- Справка о погашении задолженности и отсутствии претензий. Банковские сотрудники обязаны выдать ее в случае, если заемщик действительно выплатил кредит и обратился в отделение с просьбой о составлении данного документа.

- Оригинал закладной и ее копия. В закладной обязательно должна быть отметка о полном погашении долга в рамках ипотечного кредитования.

- Свидетельство о регистрации права собственности или выписка из ЕГРН, подтверждающая право на собственность.

Справка: с 15.07.2017 свидетельство о регистрации права собственности более не выдается, вместо него владелец недвижимости может получить в территориальных органах Росреестра выписку из ЕГРН, удостоверяющую регистрацию права собственности на объект — она выполняет те же функции. - Оригинал и копия документа, подтверждающего оплату госпошлины за выдачу новой выписки. По состоянию на 2020 год стоимость изготовления нового документа составляет 200 рублей для физических лиц и 600 рублей для юрлиц, в электронном виде — 150 и 300 рублей соответственно.

Оплатить пошлину можно через интернет-банкинг, терминалы (в том числе терминалы, расположенные в МФЦ), банкоматы или электронные платежные системы. Также оплатить пошлину можно через кассу любого российского банка. - Оригинал и копия договора купли-продажи на ипотечную недвижимость. Данные в договоре купли-продажи и в ипотечном договоре в обязательном порядке должны сходиться: один и тот же адрес недвижимости, сведения о техническом состоянии собственности и так далее.

После сбора бумаг собственники квартиры приносят весь пакет документов в МФЦ или в территориальный орган Росреестра (о том, как проходит процедура по снятию обременения по ипотеке в Росреестре, МФЦ и Госуслугах и какие документы для этого нужны, можно узнать здесь). Необходимо отдельно обратить внимание, что, если в процедуре отсутствуют доверенности третьим лицам, подавать документы нужно лично всем собственникам жилья, в противном случае Росреестр может не принять документы — отсутствие одного из собственников может расцениваться как отказ или несогласие с проведением процедуры.

В течение установленного законодательством срока заявитель или получает на руки готовую выписку с отметкой об отсутствии обременения, или ему выдается уведомление о приостановке процесса из-за неполного пакета документов.

Частичное погашение кредита по ипотеке в ВТБ 24

Ипотека – довольно скользкий предмет. Вот она есть – и вот непонятные проценты по ней. Настоятельно рекомендуем очень тщательно ознакомиться, какие условия предоставляет ВТБ 24 для частичного погашения займа.

Сейчас в ВТБ 24 вполне реально частично и досрочно погасить задолженность. У Вас есть привязанная карта к договору. Именно на ней должна находиться определенная сумма денег. Самостоятельно вы эту операцию, как и многие другие, осуществить не в силах.

Вы можете позвонить своему менеджеру по телефону и выяснить все детали. Далее вы приходите в ВТБ 24 и заполняете заявку на снятие с Вашей карты определенной денежной суммы для оплаты займа, исключая минимальный месячный платеж. Номер телефона для Москвы +7 и телефон для регионов — 8.

Требуемые документы для погашения займа по ипотеке

Оформив нужные документы для кредитного соглашения, в данном случае для ипотеки, Вы получаете расписание (сроки и требуемые суммы) поступлений денежных сумм в счет оплаты кредита. В случае отсутствия или потери этого расписания Вы можете обратиться к менеджеру, через удаленную систему Телебанк или непосредственно в отделении.

Обязательным является подача заявки на досрочное погашение заранее в ВТБ 24, обращая внимание на схему платежного периода. Максимум – за один день до оплаты платежа в определенном периоде.

Оплата займа вне временных рамок требует заявку, написанную не позже, чем за тридцать рабочих дней.

Необходима также определенная сумма на счете, закрепленному к данному соглашению, для списания ее в счет задолженности по данному займу. Оплата производится точно в срок внесения обязательных платежей.

Особенности досрочного погашения в ВТБ

Обращение в ВТБ за получением ипотеки обусловлено высоким рейтингом финансового учреждения и приемлемыми ставками. Большим плюсом является возможность досрочного расчета с банком без уплаты комиссии.

Плательщик по любому виду ипотечного договора имеет право вносить дополнительные денежные средства. Эти деньги не учитываются при первоначальном расчете размера платежа за использование кредита (здесь и «тело» займа, и назначенные проценты).

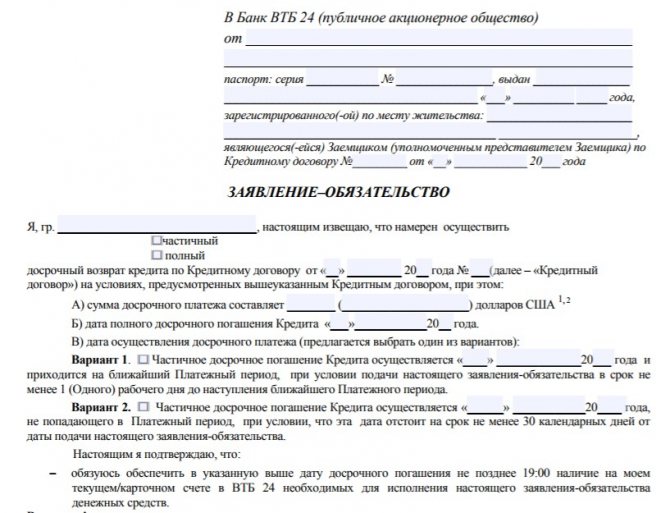

Для осуществления перевода по досрочному платежу нужно составить и подать заявление, в котором будут отображены датированные сведения о следующем сроке для перечисления средств, процент по которым не начисляется.

Заявление рекомендуется сделать за сутки до предполагаемого внесения средств, так как по условиям кредитного учреждения, отправлять уведомление держатель ипотечного займа должен до 18:00 за рабочий день до оплаты. Важно обратить внимание на правильность написанных дат, ведь при наличии ошибочных сведений или несоблюдения сроков (важно соблюсти требование о направлении заявки за одни рабочие сутки) данная финансовая процедура не пройдет успешно и проценты за закрытие жилищного займа досрочно не будут учтены.

Перед переводом суммы досрочного вложения следует уточнить у консультантов банковской организации, получено ли ваше заявление и возможно ли в текущий момент произвести досрочно процедуру списания ипотечных средств в банке ВТБ.

Калькулятор досрочного погашения

Независимо от того будете Вы проводить платежи по ипотеке в полном объеме или частями, на официальном сайте, даже больше для самого себя, просчитайте сумму, которую Вам придется потом выплатить. Также можете узнать подробности в финансовом отделе ВТБ 24.

В итоге сможете увидеть общую картину досрочного погашения задолженности. Особенно следует обратить внимание тем, кто как раз планирует именно досрочную оплату. Это связано с тем, что даже любая недостающая сумма станет причиной осложнений при закрытии кредитного соглашения.

Частичное погашение

Процедура частичного погашения немного сложнее, чем действия в случае полной выплаты долгового обязательства. Любой заемщик должен знать о присутствии подводных камней. Одна из проблем – ограничение на средства, вносимые в пользу частичного закрытия кредита. Здесь минимальная величина суммы для осуществления досрочного погашения будет составлять 15 тыс. рублей.

Следует изучить следующий алгоритм для осуществления частичного досрочного внесения платежа на счет:

- Явиться в отделение за сутки для уведомления кредитного учреждения о своем решении (уведомление можно послать также дистанционно). Если есть просроченная задолженность, сначала следует погасить ее.

- Перечислить средства за кредит в день, указанный в вашем графике платежей. Если средства будут на вашем счете позднее 7 часов вечера, тогда заявка на частичное погашение задолженности принята не будет. Финансовая организация может применить штраф к клиенту при нарушении сроков платежа. Соответственно средства всегда нужно вносить своевременно, в идеале – заранее.

- Ознакомиться с новым графиком. Оставшаяся сумма долгового обязательства по причине досрочного закрытия задолженности будет другой. Банковское учреждение предоставит выбор вариантов уменьшения долговой нагрузки: сократить сумму разового платежа или уменьшить общее количество платежей.

- Погасить просрочку по займу на жилье, если таковая имеется.

- Запомнить, что досрочное погашение, произведенное не в день платежа, не избавит вас от следующего пополнения счета согласно графику.

При завершении договора жилищного займа частью средств или в полном объеме, заемщик имеет право на получение на возврат части уже уплаченных процентов. Право на налоговый вычет с покупки жилья в ипотеку появляется у владельца в момент получения свидетельства о собственности на недвижимость. По истечении одного календарного года с этого момента, можно подавать заявление на возврат средств. За годы, предшествующие официальной покупке, получить финансовую компенсацию не получится.

Рассмотрим на индивидуальном примере. Владелец имущества участвовал в долевом строительстве многоквартирного дома. Сдача объекта растянулась на годы, но в собственность он вступил только по факту выдачи свидетельства. Именно дата обозначенная, в свидетельстве и будет считаться отправной точкой для получения компенсации в будущем.

Смотрите на эту же тему: Где найти самое дешевле страхование ипотеки в [y] году?

Зато можно получить вычет за все, следующие за годом покупки периоды. Деньги будут начисляться каждый год, до полного израсходования остатка причитающихся средств.

Погашение в полном объеме

Наличие нужной денежной суммы для полного покрытия кредита сразу лишает Вас задолженности по кредиту. В ВТБ 24 Вы можете так решить вопрос с кредитной задолженностью. Но здесь возможны нюансы.

Оплачивать кредит вы можете в любое удобное для вас время (имеются ввиду дни недели работы банка). Вы обязаны предупредить финучреждение о своем решении и подать заявку в банк не позже 24 часов до проведения оплаты.

Есть еще один момент, без которого никуда. Досрочное проведение оплаты по ипотеке нужно осуществлять в сроки, указанные Вами в исходной заявке.

Деньги должны быть на счету до 19.00 по российскому времени включительно, в противном случае Ваша заявка будет аннулирована, но есть возможность повтора на данную операцию. Стоит лишь написать новую заявку.

Погашение за счет средств господдержки

ВТБ 24 как банк с государственным участием и кредитор-участник реализации государственных программ не вправе отказать заемщику в погашении ипотеки за счет средств господдержки.

В 2020 году возможность полного либо частичного погашения ипотечного кредита в ВТБ за счет целевых средств возникает у следующих категорий заемщиков:

- Держателей сертификатов на материнский капитал, средства по которым разрешается использовать для погашения первоначального взноса или задолженности по ранее оформленному кредиту;

- Семей, в которых с 2020 по 2022 годы появится третий ребенок или последующие дети. Данная категория семей, имеющих непогашенные ипотечные кредиты, вправе получить от государства субсидию в размере 450 000 рублей, которую можно использовать для погашения основного долга по ипотеке либо процентов, если поле списания тела кредита, субсидия не будет полностью использована.

И той, и другой помощью разрешается воспользоваться только один раз. При этом порядок погашения за счет таких средств будет отличаться. Так, например, чтобы погасить кредит маткапиталом, заемщику первоначально нужно получить сертификат и заручиться разрешением Пенсионного фонда.

При погашении ипотеки субсидией заявление подается в кредитную организацию, после чего кредитор передает документы в АО ДОМ. РФ. И только после проверки и рассмотрения заявки, общество переведет средства господдержки в ВТБ 24.

Закрытие кредитного соглашения по ипотеке

Практически никто не знает о том, что проплатив все платежи по кредитному соглашению, совсем не означает, что он закрыт. Нужно сделать ряд процедур, в противном случае в БКИ ипотека будет висеть у Вас как открытый займ.

Частичное досрочное погашение не является здесь особой важности, а если оплата проведена в полном объеме – то будьте крайне бдительны и пройдите все этапы полного закрытия кредитного соглашения в ВТБ 24.

Здесь требуется дополнительная сделка по случаю закрытия кредита. Вам нужно в банке составить договор, в котором основание – это волеизъявление клиента. Карточный счет по ипотеке также будет аннулирован.

В Вашем присутствии менеджер банка должен уничтожить пластик, проведя по магнитной линии. Плюс ко всему Вы оформите заявку на аннуляцию карточки.

Сроки, в которые банк сочтет нужным закрыть кредитный счет полностью, — неопределенны. После проведения всех нужных этапов клиент имеет полное право взять в филиале ВТБ банка нотариально заверенную бумагу, что больше к нему вопросов не имеют. Эта бумага разрешит любую ситуацию в БКИ, если к Вам начнут возникать вопросы. Такое ведь и случается на практике.

Далее следует сходить в страховую компанию, чтобы Вам были возвращены все средства, уплаченные по этому кредитному договору. Следует снять обременение с жилья, обратившись в регистрационную палату с заявлением.

Принципы и порядок оформления закрытия ипотечного займа

Чтобы направить средства на частичное или полное погашение жилищного займа, необходимо пройти приведенный ниже список шагов:

- Подать заявку для закрытия ипотечного займа в операционном отделении банковского учреждения лично или в личном кабинете ВТБ-Онлайн. Также можно использовать телефоном службы поддержки, но тогда у вас не будет документа, подтверждающего сделку. Будьте готовы указать информацию о личных данных (ФИО, паспортные сведения), а еще данные по вашему ипотечному договору (время заключения и соответствующий номер) и сроки по внесению платежа.

- Выбрать для себя наиболее удобный вариант по изменению кредитного договора: сокращение срока по выплатам или уменьшение суммы платежа. Для самостоятельного вычисления наиболее выгодного способа рекомендуется использовать онлайн калькулятор.

- Осуществить своевременное пополнение средств на счет.

Смотрите на эту же тему: Что такое закладная на квартиру по ипотеке?

При подаче заявления в офисе кредитного учреждения в ней он прописывается информация по вносимой сумме, ваши проценты по кредиту, указывается дата зачисления ее на счет.

Выводы

Заблаговременная оплата задолженности в ВТБ 24 насчитывает такие преимущества, как экономия на процентах, уменьшение сроков, отсутствие надбавок за обслуживание и любых санкций. Наглядный пример выгоды Вы можете увидеть на официальном сайте ВТБ 24 в специальном разделе — онлайн-калькулятор. Чем раньше распрощаетесь с кредитом, тем быстрее Ваше жилье будет в Ваших руках и вы сможете как угодно ним распоряжаться. До этого момента это далеко не Ваше имущество. Плюс возврат средств от страховой – приятный бонус после весомых трат.

Обращайте внимание на оформление документов в ВТБ банке. Важно все это сделать правильно, дабы потом закрыть текущий счет, аннулировать карту и получить сообщение о том, что больше претензий к Вам банк никаких не имеет.

После регистрационная палата сделает отметку, что теперь вы новый владелец жилья!