Согласно закону Российской Федерации №284-ФЗ от 19.10.2011г., любой клиент может осуществить досрочное погашение ипотеки в Россельхозбанке не выплачивая наряду с этим никаких дополнительных процентов или штрафов. Оплачивать кредит можно в отделении банка, через терминалы самообслуживания или с помощью личного кабинета. Но для досрочного погашения необходимо обязательно обратиться в отделение Россельхозбанка.

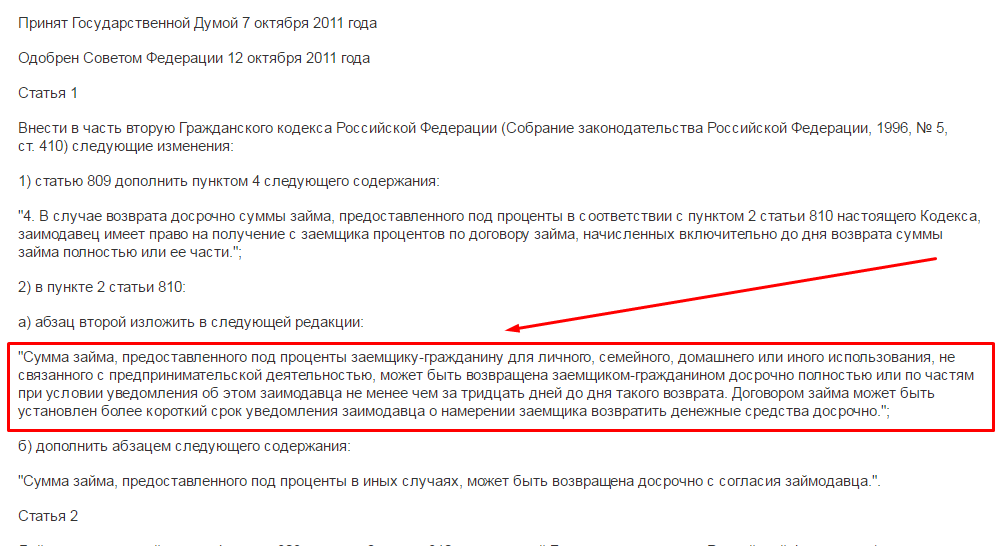

Федеральный закон от 19 октября 2011 г. № 284-ФЗ “О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации”

Банк даёт возможность заёмщикам как полного, так и частичного погашения. В случае полного погашения нужно перед этим написать заявление, а при частичном погашении после этого написать заявление и пересчитать проценты.

Взять ипотеку в Россельхозбанке можно максимум на 30 лет. Вместе с договором об ипотеке вам выдаётся график, по которому этот долг нужно выплачивать. Лучше платить немного заранее, чтобы избежать неприятных обстоятельств, поскольку проходящие через банк операции могут немного затягиваться.

Возможна ли данная процедура?

Сразу можно с уверенностью ответить — да. Россельхозбанк делает всё, для удобства клиентов и условия ипотечного договора предусматривают его досрочное закрытие заёмщиком.

Банк предоставляет клиентам выбрать более удобный для них вариант и предлагает на выбор два способа:

- Ипотеку с процентами 12,5 годовых.

- Взять ипотечный кредит с помощью двух документов.

Статья в тему: Как снизить процентные ставки по действующей ипотеке в Россельхозбанке?

В зависимости от заключённого вида договора вы можете прочитать в нём, как осуществить процедуру погашения ипотечного кредита.

Сейчас сделать эту процедуру можно по федеральному закону России №284-ФЗ от 19.10.2011г. Поэтому ни один банк не может вам отказать в вашем праве. Раньше, когда государство это никак не контролировало, банки могли ставить заёмщику штрафы или проценты за досрочное погашение. Сейчас государство заботится о населении и регулирует этот процесс.

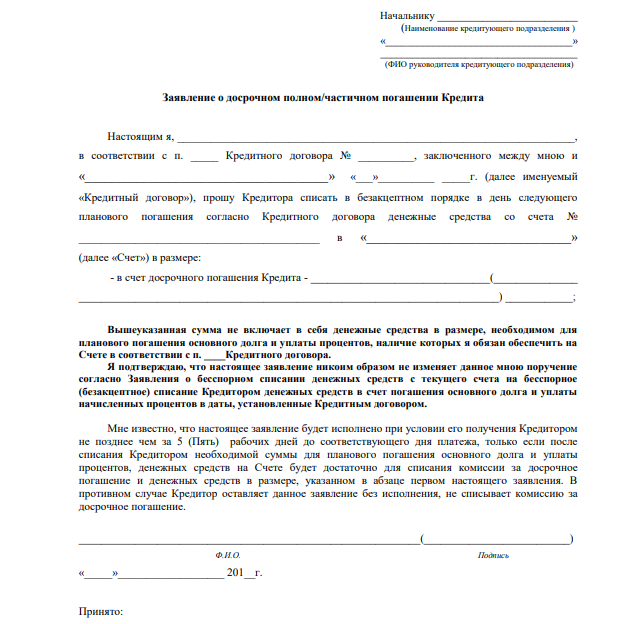

Единственно, что вы обязательно должны сделать перед погашением — это в письменном виде сообщить о своём решении банку. Для этого можно воспользоваться и написать заявление о досрочном погашении кредита.

Просмотреть и заявления на досрочное погашение можно по ссылке.

Не все банки лояльны к таким клиентам, ведь они теряют свою прибыль. Россельхозбанк положительно настроен ко всем своим заёмщикам и без проблем даёт возможность гасить ипотеку в любое время, когда финансовые возможности позволят кредитуемому это сделать.

Досрочное погашение кредита в Россельхозбанке при дифференцированных платежах.

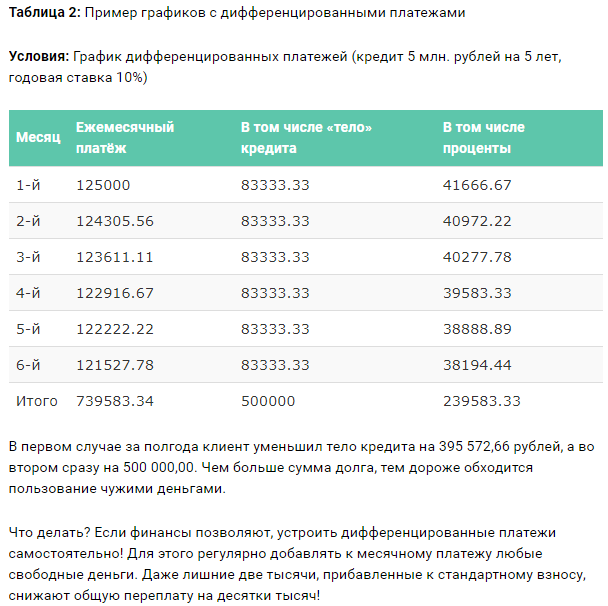

Некоторые кредиты в РСХБ выдаются с выплатой дифференцированными платежами. Этот способ довольно экономичный в плане экономии на процентах. Досрочное погашение с любым типом здесь будет выгоднее по сравнению с таким же кредитом, но с аннутитетным платежами. Досрочно погасить долг при дифференцированной схеме выплат можно:

- Путем сокращения числа платежей с окончательным уменьшением срока выплат. В данном случае клиент будет уже не вправе подавать заявление на рефинансирование или реструктуризацию с увеличением срока в этом же банке.

- Путем уменьшения числа платежей без изменения срока выплат. В данном случае платежи по графику считаются погашенными в количестве и сумме, не превышающей суммы для ЧДП. Если сумма таких полных платежей окажется меньше вносимой суммы, но остатка не хватает на погашение еще одного платежа, то на эту разницу считается погашенным следующий по графику платеж. Например, следующий платеж составляет 15500 р. ( 12000 р. – основной долг, а 3500 р. – начисленные проценты) . Остаток после ЧДП составляет 2500 р. Клиенту можно донести платеж за вычетом этой суммы.

- С уменьшением размера платежей. В данном случае все платежи, оставшиеся после досрочного погашения, будут изменены пропорционально в сторону уменьшения с даты, следующей за датой ЧДП.

Таким образом, досрочное погашения кредита в Россельхозбанке с дифференцированной схемой выплат будет выгоднее, поскольку проценты начисляются на остаток долга. При аннуитетной схеме выплат досрочное погашение также выгодно на любом этапе. Многие ошибочно полагают, что основная часть процентов погашается в первую половину срока.

В последние месяцы клиент также уплачивает проценты. Погасив кредит даже за полгода до даты окончания, можно сэкономить на процентах. Посчитать экономическую выгоду можно на кредитном калькуляторе или самостоятельно в своем графике погашения.

Рефинансировали кредитный (ипотечный) договор Россельхозбанка в другом банке. Все очень быстро и успешно, ставка ниже, чем в РСХБ аж на 2.6 % (спасибо РСХБ за отказ в рефинансировании, с которым (отказом) они тянули два месяца…

Условия погашения ипотеки

Россельхозбанк даёт своим клиентам возможность погасить кредит двумя способами:

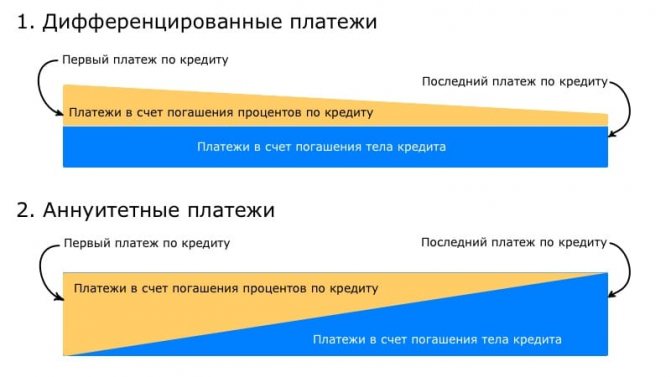

- Аннуитетно – выплачивая сумму кредита равными платежами.

- Дифференцировано – оплачивать всегда разными платежами. В такой способ оплаты к концу ипотеки получается меньшая сумма погашения.

Статья в тему: Реструктуризация ипотечного кредита в Россельхозбанке

Сравнение аннуитетных и дифференцированных платежей

В зависимости от того, каким способом вы выплачиваете банку долг, зависит какие будут условия при досрочном погашении. Также погашение бывает частичное и полное.

Примеры графиков платежей:

Чтобы досрочно погасить долг необходимо выполнить ряд условий:

- Обязательно перед погашением уведомить Россельхозбанк о своём намерении досрочно закрыть договор.

- Заполнить заявление о досрочном закрытии по примеру, который дадут в банке.

- Указать точную сумму, которую будете вносить в счёт оплаты.

- Указанная в заявлении сумма должна быть без учёта процентов, начисленных за кредит.

- Менеджер банка сам просчитает всю сумму, которую необходимо внести с учётом процентов по условиям погашения до конца срока.

- Погасить ипотеку необходимо будет либо в тот же день, или до наступления даты, которая записана в договоре кредита, как последний день месячной оплаты.

- За просрочку оплаты вам начислятся ещё штрафные проценты.

- Если при оформлении кредита вы оформили и страховку, то обязательно сообщите страховой о намерении погасить его досрочно. В таком случае, есть вероятность, что вы сможете вернуть часть страховки.

- Погасить заём на жильё досрочно вы можете за любой срок до окончания его действия. За это с вас не берутся никакие комиссии или штрафы.

Перед тем, как погасить кредит досрочно, возьмите в банке новый платёжный график, в котором они укажут точную сумму, сколько вы ещё должны заплатить вместе с процентами.

Возможность досрочного погашения через приложение.

Современные технологии стремятся облегчить жизнь людей и дать им возможность удовлетворять свои потребности дистанционно. Поэтому большинство кредитных организаций предусматривают подачу заявление онлайн. Это предлагает и Россельхозбанк через личный кабинет. Однако клиенты сообщают в открытом доступе о трудностях, связанных с подобной операцией через приложение.

Большинство заемщиков стремятся избавиться от долга как можно быстрее. Специалисты банков уверяют заявителей на ипотечный кредит в том, что они могут легко и безболезненно, без штрафов и комиссий осуществить досрочное погашение. Не редко приходится натыкаться на трудности при выполнении указанных действий.

Необходимо опираться на условия кредитного договора и правила обслуживания банка. Заявление о досрочном платеже стоит направлять заблаговременно – не менее чем за пять дней, чтобы сотрудники кредитной организации успели произвести все необходимые действия. Досрочное погашение позволяет сэкономить значительную сумму денег.

Досрочное погашение ипотечного кредита

Как уже указывалось выше, Россельхозбанк даёт клиентам возможность закрывать ипотеку до конца срока. Выполнить это можно досрочно, погасив её полностью или частично. Рассмотрим оба варианта.

Полное погашение

Разумеется полностью освободиться от долга уже очень хорошо.

Чтобы это осуществить необходимо в банке написать заявление, в котором указывается:

- Номер кредитного счёта, куда буду внесены деньги.

- Номер ипотечного договора, выданного вам при взятии займа.

- Сумма денежных средств, вносимых на счёт.

После досрочного погашения, можете обратиться в страховую компанию. Возможно вам вернётся часть не потраченной страховки, за счёт сокращения времени её действия.

Чтобы окончательно избавиться от ипотеки необходимо выполнить условия:

- Одноразово и полностью внести на счёт долга всю сумму вместе с начислениями, которые просчитает менеджер.

- Уведомите Россельхозбанк о своём решении погасить всё сразу.

- Учитывайте срок, в который вы должны внести на счёт деньги.

По закону России №284-ФЗ от 19.10.2011г. банки должны давать населению возможность беспрепятственно гасить ипотеку, без каких-либо дополнительных комиссий и выплат.

Будет полезно просмотреть:

Частичное погашение

Погашая частично, вы не закроете договор, но сократите общую сумму долга и проценты, которые будут по нему начисляться.

Нужно написать заявление на частичное погашение. Так как без этого заявления менеджер не пересчитает оставшиеся по долгу проценты. Следовательно, смысл от такого погашения теряется.

Также возьмите документ из банка, с указанной в ней суммой остатка по долгу.

Онлайн калькулятор досрочного погашения

Сумма кредита

Тип платежей

Процентная ставка, %

Материнский капитал

Дата выдачи

Срок кредита

Досрочные погашения

| Дата | Тип | Сумма/ставка | |

График

Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Чтобы сделать перерасчет с помесячным изменением данных без ошибок и затруднений применяют автоматизированные программные средства. Представленный в этом разделе онлайн калькулятор досрочного погашения ипотеки создан с учетом действующих правил Россельхозбанка. Установив определенные исходные данные, изучают изменение регулярных платежей и общей суммы долга. Этот инструмент поможет выбрать оптимальный алгоритм погашения кредита.

Список необходимых документов

Решив досрочно полностью или частично погасить ипотеку вам необходимо пойти в банк, предварительно взяв с собой такие документы:

- Заявление, написанное от руки по примеру, который выдадут в отделении.

- Банковский договор, по которому вы оформили кредит.

- График платежей, выданный при заключении договора об ипотеке.

- Документ, удостоверяющий личность – паспорт.

- Документы на жильё, купленное в ипотеку.

Фотогалерея:

График платежей

Договор ипотеки Паспорт

Договора купли-продажи

Внимание! Не забудьте после полного погашения взять документ, который подтверждает, что долга по ипотеке у вас больше нет. Он необходим, чтобы закрыть ипотечную линию.

По месту, где зарегистрировано ипотечное жильё необходимо обратиться в территориальный орган Росреестра и закрыть запись в ЕГРП о том, что жильё в кредите. Также уточните, какие документы нужны, чтобы закрыть ипотечную линию.

Только выполнив все эти требования, вы сможете взять в Россельхозбанке документ, который снимет с вашего жилища обременение. Тогда вы сможете оформить на себя купленное в ипотеку жильё.

Эта процедура применяется не только в Россельхозбанке, по государственному стандарту она проводится во всех банках.

Заявление на досрочное погашение кредита в Россельхозбанке: полное

- выплата частично. Пишется заранее бумага, в которой указывается намерение закрыть долг. Клиент вносит средства, а они в ближайшую дату по графику списываются в полном объеме. РСХБ произведет новые перерасчеты, поменяет график. Частично-досрочная оплата помогает сделать ежемесячные платежи меньше на том же сроке кредитования или уменьшить время выплаты, оставив то же к внесению.

- Полная выплата. Оставшийся долг вносится одной платежкой. Здесь также необходимо заранее уведомить РСХБ о закрытии задолженности и написать соответствующее заявление. Сотрудники учреждения обязаны пересчитать, сколько необходимо внести на момент предстоящей платежной даты.

Не всегда имеется все денежки для закрытия задолженности, поэтому свободные деньги могут идеально покрыть его часть. Частичное внесение средств с последующим перерасчетом, помогает либо быстрее выплатить долг, либо уменьшить финансовую нагрузку на семью. В обоих случаях, способ помогает сэкономить на оплате процентов.

Досрочное погашение кредита в Россельхозбанк — одна из частых процедур, возможность которого прописывается в договоре ипотечного или потребительского кредитования. Любой заемщик желает быстрее отдать долги банку, чтобы сэкономить на процентах. В этом случае предусмотрено погашение кредита полностью или частично.

РСХБ не выставляет клиенту никаких комиссий или штрафов.

Преимущества и недостатки досрочного погашения ипотеки в Россельхозбанке

Погашая заём полностью или частично вы явно будете в плюсе хотя бы потому, что таким способом значительно сэкономите на начислении вам процентов и на страховке. Когда вы вносите по кредиту больше денег, чем месячный платёж, банк в обязательном порядке должен пересчитать начисление процентов и уменьшить минимальный платёж.

Почему-то, большинство заёмщиков даже не задумываются о том, как выгодно погасить ипотеку даже не полностью. И мало какие финансовые учреждения рассказывают о такой выгоде своим клиентам.

Если вы всё же решили полностью закрыть ипотеку, то не бегите сразу в кассу. Сперва необходимо написать заявление у менеджера Россельхозбанка.

Чтобы получить наибольшую выгоду, лучше гасить ипотеку в первой половине. Ведь сперва вы платите проценты, а затем сам долг.

Минусом от такого погашения будет инфляция. Ведь вы берёте ипотеку не на один – два года, а на десять, двадцать или больше. За такой срок деньги подешевеют.

А банк не имеет права повышать вам из-за инфляции проценты по кредиту. Поэтому со временем сумма кредита не будет казаться такой уж большой.

Предвидеть, что будет в будущем не может никто. И всё же лучше погасить ипотеку досрочно, если есть такая возможность.

Рекомендуем к просмотру:

К тому же вы всегда можете договориться сумме минимального платежа, чтобы не получилось так, что вы заплатите всю зарплату и останетесь без денег. Этого делать не стоит, банк всегда постарается пойти вам на встречу и помочь решить такой вопрос.

Погашение ипотеки Россельхозбанка: полное и частичное, рассчитать

Ипотека подразумевает долгосрочные отношения с кредитором. Средняя продолжительность выплат составляет порядка 15 лет. Переплата за такой долгий срок окажется весьма значительной. Чтобы заемщики могли выплатить долг быстрее, на законодательном уровне установлено право на частичное и полное досрочное погашение. В сегодняшнем посте рассмотрим погашение ипотеки Россельхозбанка.

Общие правила погашения ипотеки в РСХБ

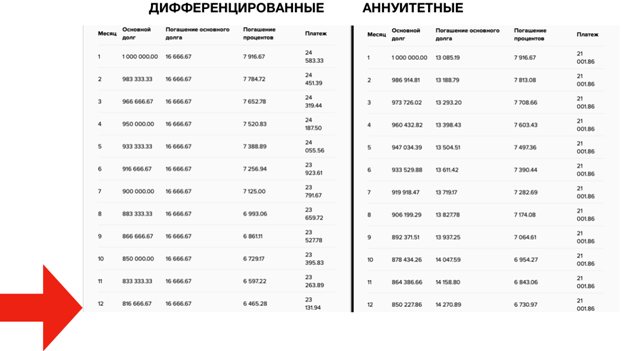

В Россельхозбанке погашение ипотеки возможно одним из двух видов ежемесячных взносов – дифференцированных или аннуитетных. Кредитор дает заемщику право выбора. Чтобы понять, какой вариант выплат наиболее удобный, рассмотрим подробнее каждый вид взносов, разберем простой пример.

- Аннуитетные. При выборе этого способа оплата происходит одинаковыми суммами ежемесячно. Платеж складывается из основного долга и начисленных за пользование заемными средствами процентов. При аннуитете сначала выплачиваются в большей степени проценты за весь период использования ссуды, лишь потом – тело кредита.

- Дифференцированные. В этом случае на начальных этапах погашения ипотеки Россельхозбанка платеж будет больше. Он будет снижаться по мере выплат. При дифференцированных платежах неизменной остается сумма, направляемая на уменьшение тела кредита, а размер процентов уменьшается с каждым платежом.

Понять разницу этих видов погашения поможет простой пример. Допустим, сумма ипотеки 1 000 000 на 60 месяцев по ставке 9,5. Ежемесячно потребуется вносить по 21 002 при аннуитетных и 24 584 при дифференцируемых платежах. Кажется, что первый вариант выгоднее.

Однако это не так. Дифференцированная схема выплат позволит к концу первого года уменьшить тело кредита на 34 тысячи больше, чем при аннуитете. Разницу можно увидеть в таблице. Выбор типа ежемесячных взносов является отличительной особенностью Россельхозбанка.

Важно! Вне зависимости от выбранного вида ежемесячных выплат, частичное досрочное погашение ипотеки Россельхозбанка будет происходить одинаково. Связано это с тем, что проценты начисляются на остаток долга.

Также следует учитывать, что при аннуитетной схеме проценты выплачиваются авансом. Излишне уплаченные средства при полном досрочном погашении возможно вернуть. Как это сделать, читайте здесь. Дифференцированные платежи такой возможности не дают.

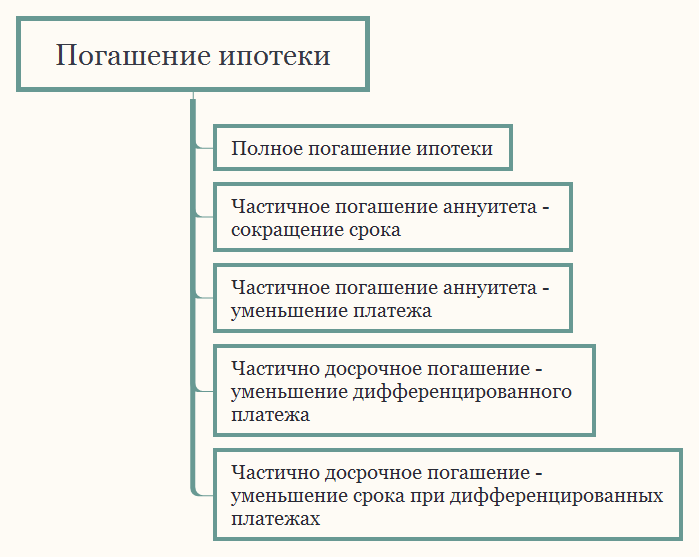

Можно ли погасить ипотеку досрочно

Права заемщиков на выплату долга до окончания срока действия договора ипотеки закреплены законодательно. Однако нормативный акт не регулирует условия проведения операции. Законом определено лишь, что выплаты должны осуществляться без взимания дополнительных комиссий.

Россельхозбанк позволяет заемщикам совершать два вида погашения:

- Полное.

- Частичное погашение – как с уменьшением периода кредитования, так и с изменением суммы платежа.

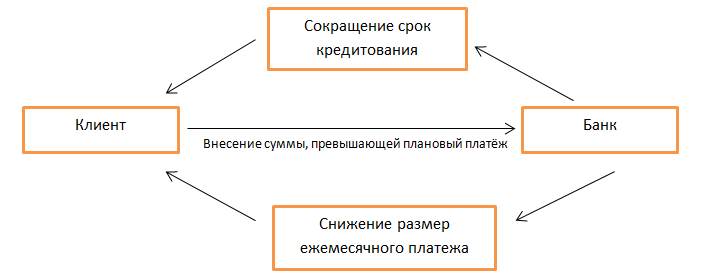

Частичная выплата долга досрочно позволяет снизить конечную сумму переплаты. Наиболее эффективным, с экономической точки зрения, является погашение с сокращением периода кредитования.

Однако если выплаты ипотеки сильно обременяют бюджет заемщика, имеет смысл при внесении дополнительных средств уменьшить размер ежемесячных взносов.

Россельхозбанк позволяет заемщику выбрать тип списания самостоятельно.

Важно! Если кредит выдавался в рамках «Военной ипотеки» частичное погашение доступно только с изменением суммы ежемесячных выплат.

Важным нюансом является условие проведения списания – оно возможно только в дату очередной выплаты по графику. Это правило относится ко всем видам дополнительных платежей – как полным, так и частичным.

Заемщик должен за несколько дней до даты платежа передать в дополнительный офис банка заявление. Можно направлять несколько заявлений. В день платежа в счет досрочного погашения будет списана общая сумма по итогу обработки всех переданных в отделение документов. Главное, чтобы на счете было достаточно для списания.

Погасить долг полностью или снизить кредитную нагрузку поможет использование различных государственных субсидий и выплат. О них поговорим позднее.

и заявлений на погашение

Для погашения ипотеки в Россельхозбанк необходимо передать заполненное и собственноручно подписанное заявление. Скачать бланки:

- заявление на полное погашение;

- заявление на частичное погашение.

Важно! Для каждого типа погашения ипотеки Россельхозбанка предусмотрен свой бланк. Внизу заявления проставляется отметка банка о принятии. При подаче обращения следует попросить сотрудника сделать копию. Это поможет в случае возникновения спорной ситуации.

Для подготовки заявления потребуются следующие сведения:

- Номер текущего счета в Россельхозбанке, откуда будет проводиться списание.

- Номер договора ипотеки, дата его заключения.

В пункте 1 следует проставить галку в графе «в дату ближайшего платежа». Пункт 2 заполняется исходя из выбранного типа досрочного погашения и применяемой схемы внесения ежемесячных взносов. Далее, заявление заверяется личной подписью с расшифровкой, проставляется дата составления.

Бланк на полное погашение заполняется проще. Сведения потребуются те же, галку необходимо проставить в графе «в дату ближайшего платежа». Ипотека, полученная ранее марта 2013 года, может быть погашена в любой момент без привязки к графику платежей.

Порядок действий

Далее рассмотрим последовательность действий для проведения операции. Алгоритм применим при каждом из видов погашения ипотеки.

- Перевести на счет сумму, которую планируется направить на досрочное списание. Денег должно хватать на ежемесячный взнос и на указанную в заявлении сумму.

- Определиться с типом погашения и заполнить заявление. В бланке необходимо проставить соответствующие галочки или крестики в нужных местах.

- Передать заполненный бланк в дополнительный офис Россельхозбанка, получить копию с отметкой о принятии.

- Дождаться даты планового списания согласно графику.

- Обратиться в отделение для получения нового графика платежей.

Новые программы поддержки заемщиков

Многие заемщики хотели бы снизить кредитную нагрузку. Особенно актуально это для семей с маленькими детьми. Социальная политика правительства направлена на оказание всевозможной помощи имеющим ипотеку.

Россельхозбанк полностью принадлежит государству. Это позволяет кредитору принимать участие во всех совместных с правительством льготных программах.

450 тысяч для многодетных

Летом текущего года был принят закон о выделении дополнительных средств на погашение ипотеки для заемщиков, в семьях которых воспитывается трое и более детей. При этом семья стала многодетной в период с начала 2020 до конца 2022 года. На текущий момент субсидия работает следующим образом:

- Заемщик, мать или отец детей, обращается в Россельхозбанк с заявлением о предоставлении возмещения в 450 000 для погашения ипотеки. К письменному обращению необходимо приложить комплект документов, подтверждающий статус семьи.

- Представители банка передают бумаги в Дом. РФ, где принимается решение о возможности выделения средств.

- Деньги зачисляются на счет заемщика в Россельхозбанке, производится списание для погашения долга. В зависимости от остатка ипотеки, происходит частичное или полное погашение.

и заявлений на погашение

Для погашения ипотеки в Россельхозбанк необходимо передать заполненное и собственноручно подписанное заявление. Скачать бланки:

- заявление на полное погашение;

- заявление на частичное погашение.

Важно! Для каждого типа погашения ипотеки Россельхозбанка предусмотрен свой бланк. Внизу заявления проставляется отметка банка о принятии. При подаче обращения следует попросить сотрудника сделать копию. Это поможет в случае возникновения спорной ситуации.

Для подготовки заявления потребуются следующие сведения:

- Номер текущего счета в Россельхозбанке, откуда будет проводиться списание.

- Номер договора ипотеки, дата его заключения.

В пункте 1 следует проставить галку в графе «в дату ближайшего платежа». Пункт 2 заполняется исходя из выбранного типа досрочного погашения и применяемой схемы внесения ежемесячных взносов. Далее, заявление заверяется личной подписью с расшифровкой, проставляется дата составления. Бланк на полное погашение заполняется проще. Сведения потребуются те же, галку необходимо проставить в графе «в дату ближайшего платежа». Ипотека, полученная ранее марта 2013 года, может быть погашена в любой момент без привязки к графику платежей. При этом следует сначала обратиться в банк для уточнения необходимой для закрытия кредита суммы и размера процентов.

Как погасить: алгоритм действий

Согласно 284-ФЗ, при решении досрочно погасить ипотеку нужно уведомить банк о своем намерении за 30 дней. В «Россельхозбанке» есть стандартный бланк заявления, который подходит как для частичного, так и для полного погашения обязательств по кредиту.

При заполнении заявления заемщик вносит туда следующую информацию:

- номер расчетного счета, куда будут вноситься деньги;

- номер кредитного договора и дата его заключения;

- сумма денежных средств, направляемых на досрочное погашение.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

+7 (499) 938-90-71Москва

Как правило, всю эту информацию можно получить у специалиста кредитного отдела.

В случае полной оплаты всей суммы по кредиту порядок действий заемщика следующий:

- Получить от специалиста кредитного отдела информацию о том, какую сумму необходимо внести для полного досрочного погашения.

- Написать в «Россельхозбанк» заявление о намерении полностью выплатить ипотечный кредит.

- Внести деньги в срок не позднее, чем указанно в заявлении. Как правило, это дата очередного платежа по действующем графику платежей.

- Получить в отделении банку справку об отсутствии задолженности.

Если оплату не произвести в указанный срок, то банк начислит дополнительные проценты.

В случае полного досрочного гашения ипотеки, заемщику необходимо предоставить в отделение банка следующие документы:

- Заявление о досрочном погашении по образцу банка.

- Оригинал банковского договора на ипотечный кредит.

- График платежей выданный при заключении договора.

- Паспорт заемщика.

- Договор купли-продажи жилья.

- Оригинал свидетельства о регистрации права собственности.

Если заемщиков было два и более, то требуется их обязательное присутствие при подаче заявления вместе с оригиналами документов, удостоверяющих личность.

Если производится частичное досрочное погашение ипотечного кредита, то заемщик должен поступить следующим образом:

- Написать заявление о частичном досрочном погашении ипотеки.

- Получить у специалиста банка информацию, о начисленных процентах к оплате.

- Принять решение, включает ли сумма досрочного погашения оплату этих процентов или проценты за пользование кредитом он внесет дополнительно.

- Необходимо определиться, что будет являться результатом частичного досрочного погашения ипотеки: уменьшенный ежемесячный платеж или сокращенный срок кредитования.

- Данное решение надо сообщить специалисту, оформляющему изменение графика платежей.

- Внести деньги на расчетный счет по договору.

- Получить новый график платежей.

При частичном досрочном погашении из документов заемщику потребуется только документ, удостоверяющий личность.