Здравствуйте, многоуважаемые читатели!

Крыша над головой – необходимость, свое жилище лучше арендованного, но собственных денег на недвижку часто не хватает, и покупатели берут ипотеку. Но легко сказать – «берут»: выбрать банк, получить одобрение заявки, правильно оформить пакет документов и так далее – тонкостей немало.

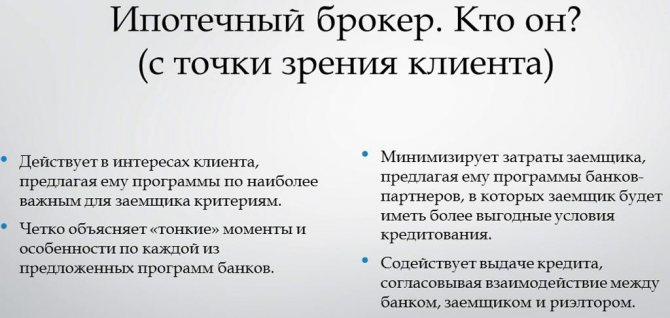

Только брать все заботы на себя заемщику необязательно, ибо есть ипотечный брокер – профессионал, готовый помочь за сходное вознаграждение.

Что это за брокер и чем он занимается

Я расскажу об этой профессии:

- желающему купить жилье в ипотеку – какие услуги оказывают специалисты по ипотечному брокериджу, гарантируют ли они получение кредита на жилье, какие плюсы и минусы обращения к посреднику;

- желающему заняться новым выгодным делом – как работает брокер по ипотеке, сколько получает, какие перспективы карьерного роста открывает эта специальность, как стать профессионалом ипотечного брокериджа.

Специалист по ипотечному брокериджу оказывает клиенту разностороннюю помощь в обретении кредитных средств на покупку недвижимости под залог приобретаемого либо (реже) имеющегося у заемщика недвижимого объекта.

Работа посредника начинается с оценки платежеспособности клиента. Профессиональный консультант оценивает претендента на жилищный кредит с точки зрения работников банка, в чем сильно помогает знание принципов андеррайтинга.

Тем, кто не знает: в банковской сфере андеррайтингом называют проверку кредитоспособности лица, обратившегося с заявкой о займе, по методике, применяемой в кредитной организации.

Получив сведения о финансовых возможностях клиента, брокер:

- сопоставляет их с его запросами по сумме ипотечного займа, сроку кредитования, размеру первоначального взноса;

- подбирает клиенту ипотечную программу;

- помогает подготовить полный пакет необходимых документов;

- передает бумаги в банк;

- сопровождает сделку ипотечника с кредитором до момента заключения соглашения о выдаче займа;

- получает оговоренное вознаграждение.

Посредник знает рынок ипотечного кредитования, а деловые связи с банками позволяют ему оформить кредит куда быстрее и на более выгодных условиях, чем если бы клиент занимался этим самостоятельно.

Краткая история появления профессии

Спрос рождает предложение. Развитие рынка ипотечного кредитования привело к значительному увеличению количества граждан, претендующих на получение жилищного кредита.

Одновременно процедура оформления ипотеки осталась довольно сложной, риск получить вместо денег отказ – высоким.

Так и возник спрос на услуги специалистов, знающих процесс выдачи ипотечных кредитов, мониторящих рынок в поиске актуальных банковских продуктов, выполняющих роль посредника – моста между заемщиком и банком.

Права и обязанности

Специалист по ипотечному брокериджу имеет право:

- на условиях конфиденциальности наводить справки о финансовом положении потенциального банковского заемщика: размере среднемесячного дохода, его источниках, сумме имеющихся средств на первоначальный взнос по ипотеке;

- принимать от заемщика документы, требующиеся для передачи в банк;

- заключать договоры об оказании услуг с клиентами;

- заключать соглашения о партнерстве с банками, выдающими ипотеку.

Его обязанности:

- подбор кредитной программы, более других отвечающей запросу клиента;

- передача в кредитно-финансовую организацию документации, необходимой для оформления ипотечного договора;

- выполнение обязательств перед клиентом, предусмотренных договором об оказании брокерских услуг.

Желающий взять жилищный кредит должен внимательно читать этот договор и понимать, за что платит деньги.

Важно: обеспечить человека заемными деньгами, каким бы ни было его материальное состояние, не входит в полномочия брокера. Никакой посредник не может гарантировать получение кредита лицом, некредитоспособным с точки зрения банков. Если вам дают 100%-ную гарантию счастливого одобрения заявки, перед вами черный брокер, или, проще говоря, мошенник.

Когда нужен ипотечный брокер

Как вы уже поняли, ипотечный брокер – это просто квалифицированный посредник между вами, человеком, желающим оформить ипотечный кредит, и банком. Он прекрасно ориентируется на рынке банковских услуг вашего региона, знает все «подводные камни» рынка недвижимости. От него вы всегда своевременно сможете получить исчерпывающую информацию о размерах займа, сроках его выплат, основных условиях и штрафных санкциях в случае нарушения вами условий предоставления ипотеки.

Советы и консультации

В принципе, помощь такого специалиста будет не лишней даже если вы – постоянный клиент какого-то банка, и уже определились с ипотечной программой. Консультация у брокера поможет вам понять, что вас ждет на самом деле. Профессионал проведет анализ выбранной программы, расскажет о дополнительных расходах, подберет альтернативные варианты, если в этом будет смысл.

Неустойчивое финансовое положение

Кроме того, ипотечный брокер нужен, когда банк на словах может относится к вам самым лучшим образом, но на деле вы попали в категорию клиентов, с которыми организация кредитор сотрудничает весьма неохотно. При этом совсем не обязательно быть злостным неплательщиком по кредитам или еще как-то «проштрафиться» перед банками.

В такие категории нередко попадают:

- фрилансеры и самозанятые;

- индивидуальные предприниматели (владельцы небольшого бизнеса);

- люди, работающие по одноразовым контактам или часто меняющие место работы.

Во многих случаях брокер сможет убедить банк предоставить вам ипотеку, даже если вы не соответствуете требованиям идеального клиента и не сможете на 100% подтвердить свою платежеспособность или официальный доход.

Наличие долгов и обязательств

Часто заемщик, пытаясь произвести на кредитора более выгодное впечатление, недоговаривает о своем реальном положении:

- текущих обязательствах;

- просроченных платежах;

- судимостях;

- долгах по алиментам;

- штрафах и т.д.

Банки быстро выявляют несоответствия, и это становится причиной отказа в ипотеке. Задача брокера в подобных случаях заключается в том, чтобы заранее закрыть все возможные вопросы, и превратить в «глазах банка» вас в желанного клиента.

«Неликвидное» жилье

Еще одна проблема – выбор объекта недвижимости. В случае новостроек банки охотно идут навстречу покупателям. Но приобретение квартиры на вторичном рынке может вызвать проблемы. Например, если вы хотите купить квартиру со сложной перепланировкой, банк будет смотреть на подобную сделку с неохотой. Хороший специалист сможет вам помочь в получении ипотечного кредита даже в таких сложных случаях.

Экономия средств и времени

С помощью ипотечного брокера, которые работают, в том числе в Краснодаре, вы, в первую очередь, экономите время и деньги. Брокер сможет добиться для вас не просто предоставления ипотеки, но выбрать самую выгодную программу, а нередко – еще и добиться льготной ставки.

Нанятый вами специалист также расскажет вам, о чем в таких случаях банкиры умалчивают:

- как уменьшить переплаты по ипотеке;

- где храниться закладная;

- как снизить ставку по существующей ипотеке;

- как перенести ипотеку в другой банк или сменить программу внутри банка;

- как получить льготы на имеющуюся ипотеку;

- как продать или сдать в аренду жилье, находящееся в ипотеке и т.д.

Кроме того, от своего брокера вы узнаете, как банк поступает с заемщиками, которые просрочили платеж по тем или иным причинам. Подскажет, как можно избежать проблем и даже в случае форс-мажора договориться с банком об отсрочке или реструктуризации.

В случае, если заявка на получение ипотеки поступает в банк поступает от агентства, рассмотрение заявления сокращается в разы. Многие агентства недвижимости и брокеры сотрудничают с крупными банками на постоянной основе, в результате могут предложить вам более выгодные условия, чем при прямом обращении в банк. Если ваш ипотечный брокер сумеет снизить процентную ставку даже на 1%, это сэкономит вам сотни тысяч рублей.

Как работает

Белые брокеры по ипотеке умеют отказывать лицам, обратившимся за помощью в получении заемных банковских денег. Если по итогам опроса обратившегося (в офисе либо по телефону) специалист приходит к выводу, что этому лицу ни один банк не даст жилищный заем, то сразу сообщает об этом.

Многие добросовестные компании отказывают лицам, не имеющим крупной официальной зарплаты, подтверждаемой по форме 2-НДФЛ. Не стоит рассчитывать на ипотечный кредит заемщикам с безнадежной кредитной историей.

Я не привожу списка случаев, когда банки стопроцентно отказывают, но профессионалам брокериджа они (случаи) известны, и порядочные посредники не вводят клиентов в заблуждение невыполнимыми обещаниями.

Если помочь потенциальному ипотечнику возможно, специалист предлагает ему подписать договор.

Посредник может взять на себя заполнение заявки на ипотечный заем, но собирать остальные документы приходится заемщику, брокер лишь консультирует, какие бумаги нужны, как они должны быть оформлены.

Когда весь пакет бумаг собран, он передается в банк. Посредник может существенно ускорить процесс рассмотрения документов и принятия решения по заявлению на крупный заем.

Узнав, что кредитор решил вопрос клиента положительно, брокер приглашает его позвонить сотруднику банка, договориться о дате и времени визита в отделение, прийти и подписать договор. Затем довольный заемщик перечисляет посреднику плату по факту успешной сделки.

Дальнейшие заботы – расчет с продавцом недвижимого объекта, оформление права собственности на жилье, передача его в залог банку – ложатся на ипотечника.

Виды услуг

Брокер по ипотеке:

- выбирает кредитную программу;

- помогает заемщику собрать и заполнить документацию, требуемую для обретения заемных средств;

- подбирает подходящий недвижимый объект, под залог которого банк согласиться выдать заем;

- делает все возможное для одобрения кредитором заявки на ипотеку;

- сопровождает процесс заключения ипотечного соглашения банка с ипотечником.

Также посредник способен помочь заемщику с оформлением нецелевого займа наличными (потребительского кредита), который будет использован в качестве первоначального взноса по ипотеке.

Какими знаниями должен владеть

Специалист по ипотечному брокериджу знает:

- специфику обслуживания заемщиков банками;

- свойства кредитных банковских продуктов;

- юридические тонкости оформления ипотечных договоров;

- характеристики жилых недвижимых объектов;

- характер работы посредника.

На чем зарабатывает

Доход равен оговоренному проценту от суммы займа, выданного клиенту банком. Посредник также берет фиксированную плату за услуги по выбору кредитной программы, оформлению документации, сопровождению сделки.

Условия работы и доходы

У кредитного брокера, как правило, нормированные рабочий день и неделя, совпадающие с графиком обслуживания клиентов-физлиц банковскими компаниями.

Доход предпринимателя полностью зависит от количества новых клиентов, суммы каждого договора о предоставлении услуг, прочих результатов бизнес-деятельности.

Оплата труда наемного брокера состоит из оклада и процента от каждой успешной сделки.

Карьерный рост

Возможность вырасти от рядового специалиста до руководителя того или иного звена в профессии кредитного брокера такая же, как в любом сегменте юридической либо финансовой сферы.

Возможен переход на более высокую должность в финансовую или юридическую компанию.

Сколько можно заработать представителем банка

Определенную сумму назвать сложно, все зависит от затраченных сил и времени, то есть, от активности и усердия партнера.

На зарплату влияют следующие моменты:

- Размер комиссии за определенное действие.

- Количество обработанных заявок (некоторые банки устанавливают плату, но можно брать и сверхурочные задачи, за которые предусмотрены бонусы).

- Качество работы.

- Наличие положительных отзывов о работе агента от клиентов, за это тоже поощряют.

- Сложность выполнения поставленной задачи.

Кому такой вид заработка подходит? Получать приличный доход смогут те, кто:

- Любит общение.

- Не любит сидеть на одном месте и предпочитает движение.

- Умеет и хочет работать в сплоченной команде.

- Имеет минимальные знания в финансовой сфере.

- Способен работать на результат, полностью вливаясь в процесс.

- Может управлять своим временем.

На изображении можно ознакомиться с комиссиями банка Тинькофф.

Не стоит рассматривать данный тип занятости личностям ленивым и пессимистам. Это работа, как и любая другая. Чтобы хорошо зарабатывать, придется попотеть.

Успешные банковские агенты получают до 10 тысяч в месяц. Самые большие вознаграждения устанавливаются за ипотечные сделки.

Каким должен быть

Брокер по ипотеке, работающий по найму, должен быть хорошим «белым воротничком», выполняющим обязанности офисного менеджера.

Частный брокер, работающий на себя, должен иметь качества успешного предпринимателя.

Качества как личности

Специалисту по ипотечному брокериджу необходимо обладать:

- пунктуальностью, внимательностью к деталям;

- усидчивостью;

- коммуникабельностью, навыками общения с клиентами и бизнес-партнерами;

- деловой хваткой.

Что входит в сферу деятельности

Суть деятельности брокера по ипотеке – оказание клиенту услуг. Я их уже подробно описал.

Добросовестный посредник принимается помогать только тем заемщикам, у которых есть реальные шансы на одобрение кредита. Он также не делает попыток вводить в заблуждение банки, дабы не потерять репутацию надежного партнера.

Влияет ли ипотечный брокер на решение банка о выдаче ипотеки

Брокер не в силах гарантировать любому желающему получение ипотечного кредита.

Посредник только рекомендует банку одобрить заявку. Но организация-кредитор, принимая решение, руководствуется не рекомендациями третьего лица, а результатами андеррайтинга.

Последнее слово всегда остается за банком, ведь это он дает взаймы, ссужает свои деньги и все риски берет на себя.

Выбор брокера

В подборе посредника ориентируйтесь на советы знакомых или родственников. Не доверяйте отзывам на сомнительных форумах – чаще это заказные посты, не имеющие ничего общего с реальностью. Выгодным вариантом будет привлечение ипотечного брокера от банка-кредитора или дочерней компании. Разумный выбор – представитель компании-застройщика, состоящий в профессиональной организации брокеров.

Важно! Опытный брокер не будет утаивать сведения о заемщике, просроченных платежах и плохой КИ. В противном случае возможна фальсификация документов и подлог (уголовно наказуемые действия).

Кто регулирует деятельность ипотечных брокеров в России

Сегодня в России отсутствует надзорный орган, регулирующий эту деятельность. Даже полномочия финансового мегарегулятора – ЦБ РФ – на посредников между кредиторами и заемщиками не распространяются.

Отсутствует и федеральный закон о понятии кредитного брокериджа, правах и обязанностях участников рынка. Соответствующий законопроект был разработан, но впоследствии остался непринятым.

Посему в России свободно работают как белые, так и черные брокеры, чья деятельность не нарушает Гражданский, Уголовный и другие кодексы. Белые чтут законы, черные умело их обходят, пользуясь юридической неграмотностью или просто наивностью тех, кто верит их обещаниям, дает предоплату, остается ни с чем.

Заемщикам лучше выбирать добропорядочного поставщика услуг из списка членов АКБР – Ассоциации кредитных брокеров России. АКБР в меру своих возможностей содействует развитию цивилизованного рынка в стране.

Плюсы и минусы сотрудничества

Начну с недостатков получения ипотечных денег через брокера, которых всего три:

- высокая стоимость услуг такого посредника (см. ниже);

- риск неэффективной работы по оказанию услуг;

- огромное количество недобросовестных контор и черных брокеров-одиночек.

Чтобы третий минус не вычеркнул из кошелька клиента энную сумму зазря, следует вежливо отказывать в заказе услуг посредникам:

- дающим 100 % гарантию одобрения кредита;

- предлагающим состряпать для банковской компании подложные документы, якобы гарантирующие удачу;

- требующим за свое посредничество 100 % предоплату.

Теперь назову шесть преимуществ взаимодействия с белым брокером:

- высокие шансы сэкономить. Специалист по ипотечному брокериджу обеспечивает клиенту столь выгодные условия кредитования, что покупка жилья окажется дешевле, даже с учетом комиссии посредника;

- отличные шансы взять ипотеку на максимально выгодных условиях;

- возможность получить заем даже с подпорченной кредитной историей, поскольку банки лояльно относятся к проверенным добросовестным брокерам;

- экономия времени, которое не приходится тратить на поиск ипотеки с наилучшими условиями, визиты в отделения банков, бесконечное собирание документов;

- экономия усилий и нервов: передал брокеру все запрошенные бумаги, подождал одобрения заявки, пришел в банк только поставить подпись под ипотечным соглашением;

- гарантия покупки хорошего жилища, юридически чистой сделки купли-продажи.

Подводные камни при работе с ипотечным брокером

Взаимодействие с брокерами по ипотеке осложняется упомянутым выше отсутствием госнадзора за их деятельностью. Отсюда высокий риск неэффективной работы посредника, его неспособности добиться выдачи клиенту ипотечного кредита.

Сколько стоят их услуги

Клиенту предлагают выложить не менее 10 тысяч рублей за проделываемую брокером работу. Если кредитор одобрит ипотеку и заемщик заключит с ним договор, посредник потребует процент от суммы ипотечного займа – в среднем 2 %.

Минимальная сумма для работы

Консультацию добросовестного брокера можно получить бесплатно.

Стандартная предоплата – 50 % размера платы за работу (если это 10 тыс. руб., нужно сразу уплатить 5 тысяч).

Минимальный процент от суммы ипотечного займа – 1 %.

Торговые условия и типы счетов

Сбербанк брокер не балует изобилием возможностей и тарифных планов, но это и не всегда плюс. На выбор трейдерам предлагается всего 2 тарифа, которые отличаются размером комиссии:

- Тариф “Самостоятельный”: от 0,018% до 0,060% на фондовом секторе; от 0,02% до 0,2% на валютном и 0,5 рубля за контракт на фьючерсах и опционах.

- Тариф “Инвестиционный”: 0,3% фондовый рынок, 0,2% валютный и 0,5 рубля за контракт на фьючерсах и опционах.

Также есть небольшое отличие в том, что на втором тарифе предусмотрены аналитическое сопровождение и торговые идеи. Из общих параметров есть плата за депозитарий в размере 149 рублей, биржевые сборы от 0,00154 до 0,01% и бесплатное использование терминала. Вывод средств без комиссии на счета в Сбербанке. В принципе эти торговые условия также можно назвать достаточно стандартными, они не выдающиеся, но и не плохие.

Как правильно выбрать брокера

Выбирать посредника для обеспечения себя выгодным ипотечным займом нужно по следующим критериям:

- репутации агентства;

- стажу на рынке брокерских услуг;

- отзывам реальных клиентов.

Отличить отзывы живых людей от дешевой рекламы поможет обыкновенный здравый смысл.

Рейтинг лучших

Топ-10 российских кредитных брокеров:

- МБК Кредит,

- Кредит Консалтинг Брокеридж,

- ЦФК-Финанс,

- Royal Finance,

- Финанс Кредит,

- МСК Кредит,

- СЦК (Столичный центр кредитования),

- ПрофФинанс,

- Премиум-финанс,

- ССК (Служба Содействию Кредитования).

Как выбрать и оформить кредит через брокера

Лучше воспользоваться следующими критериями:

- определить, кто лучше способен удовлетворить ваши запросы;

- прочесть отзывы клиентов, кому помогли;

- внимательно изучить лицензию на ведение деятельности;

- сделать визит в офис и провести беседу с персоналом;

- действовать по схеме, что указана выше в тексте.

Источники

- https://kreditkavbanke.ru/kak-stat-kreditnym-brokerom.html

- https://www.kredibank.ru/kreditnye-brokery/kak-rabotajut-kreditnye-brokery/

- https://ipotekaved.ru/v-rossii/ipotechnyj-broker.html

- https://www.Sravni.ru/enciklopediya/info/kak-stat-brokerom/

- https://greedisgood.one/ipotechniy-broker

- https://creditzzz.ru/kreditnyj-broker/kak-stat-kreditnym-brokerom.html

- https://kakbiz.ru/kredit/kak-stat-kreditnyim-brokerom.html

- https://xn—-8sbebdgd0blkrk1oe.xn--p1ai/biznes-plan/yslygi/kak-stat-kreditnym-brokerom.html

- https://credits-pl.ru/bankg/kak-stat-kreditnym-brokerom-otkrytie-brokerskoj-kompanii/

- https://exbico.ru/kak-stat-kreditnym-brokerom/

- https://greedisgood.one/kreditnyy-broker

[свернуть]

Как заключить договор оказания услуг

Перед подписанием договора рекомендуется проверить:

- список услуг, которые обязуется оказать исполнитель. В нем должно значиться все, что пообещал сделать специалист;

- пункт «Оплата услуг». Расходы по исполнению договора должен взять на себя брокер. Он не вправе взимать с заказчика никаких средств, помимо вознаграждения;

- место предоставления услуг;

- срок действия документа.

Советую предусмотреть в соглашении право заказчика досрочно разорвать его.

Какие документы запросит представитель

Специалист по ипотечному брокериджу должен запрашивать у клиента исключительно бумаги, необходимые для банка.

Он обязуется хранить в тайне персональные данные заказчика услуг, не передавая документов сторонним лицам.