Условия рефинансирования ипотеки в АИЖК

Агентство по ипотечному жилищному кредитованию (АИЖК) было создано в 1997 году, но в 2020 получило новое название — Дом.РФ. Государственная компания рефинансирует ипотечные кредиты, выданные российскими банками, под меньший процент.

Если вы решили рефинансировать ипотеку в АИЖК, можете выбрать фиксированную или переменную процентную ставку. Фиксированная составляет 9,75%, если сумма кредита менее 50% от цены жилья, и 10% — в остальных случаях. Переменная ставка зависит от индекса потребительских цен на товары и услуги в РФ. Она пересчитывается каждый квартал. Например, на 4 квартал 2020 г. показатель держится на уровне 8,99%.

Оформить рефинансирование можно по программе «Легкая ипотека» без подтверждения доходов (без справки 2-НДФЛ). Но в этом случае к ставке будет применяться надбавка в 0,5%.

Кредит в рамках программы «Перекредитование» предоставляется на срок 3-30 лет. Максимальная сумма — 30 млн р. для МСК и СПб или 15 млн р. для других регионов. Для увеличения суммы кредита можно найти до 4 созаемщиков.

Обеспечением по кредиту выступает квартира, на приобретение которой выдан первоначальный кредит. Страхование недвижимости, выступающей залогом, по рискам утраты или повреждения — обязательно на весь срок ипотеки. Полис страхования жизни оформляется по желанию, а при отказе от него к ставке добавляется 0,7%.

Оформление рефинансирования ипотеки

Перед тем, как преступить к оформлению рефинансирования, заёмщику необходимо выбрать подходящую программу.

- «Стандартная». Представляет собой программу, предоставляющая возможность приобретения первичного и вторичного жилья. При оформлении ипотеки, учитывается доход привлекаемых созаёмщиков (до 3-х человек).

- «Новостройка». Данную программу обычно используют заёмщики, которые приобретают жилплощадь на первичного рынка. 7,9% — минимальная процентная ставка.

- «Военная ипотека». Этой программой могут пользоваться только военнослужащие, которые участвуют в ипотечной накопительной системе. Программа предусматривает получение кредита до 2‑х млн.руб.

- «Материнский капитал». Семьи, которые обладают материнским капиталом, имеют возможность приобретения квартиры. «Дом РФ» предоставляет возможность таким клиентам повысить размер займа на сумму имеющегося материнского капитала. Что позволяет купить наиболее благоустроенную квартиру.

- «Переменная ставка». Жильё приобретается на первичном либо вторичном рынке. Процентная ставка напрямую зависит от размера процента рефинансирования Центрально банка. При оформлении документов на кредит, ставка в договоре не фиксируется. Раз в 3 месяца она изменяется.

- «Залоговое жильё». Применяя данную программу заёмщик имеет право приобрести только то жилищную площадь, которая принадлежит АИЖК. Ставка снижается на 3⁄4 от размера процентной ставки Центробанка России.

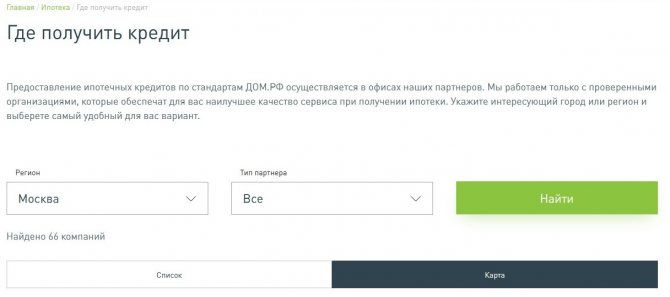

Важно, что перед тем, как приступить к выбору подходящей программы, клиенту необходимо уточнить у своего банка, в котором была оформлена ипотека, сотрудничает ли он с «ДОМ.РФ». Заёмщик может воспользоваться (рис.3), которая расположена на официальном сайте. Будет необходимо ввести наименование своего города и программой автоматически будет выведен список потенциальных кредиторов, которые работают с клиентами на условиях «Дом.РФ».

Где получить кредит

Процесс оформления рефинансирования осуществляется в несколько этапов:

- собирается полный пакет необходимых документов;

- если заёмщику было одобрено рефинансирование, то ему необходимо обратиться в банковское учреждение, в котором была получена ипотека и запросить выписку об оставшейся сумме долга;

- «Дом РФ» предоставляется копия кредитного договора;

- досрочно погашается ипотека, взятая в другом банке;

- приобретённая квартира переводится под залог в АИЖК.

Срок проведения рефинансирования составляет около трёх рабочих дней.

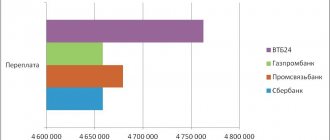

Важно отметить, что такого рода услуга, как рефинансирование ипотечного займа набирает всё большую популярность среди населения. Но не стоит торопиться с перекредитованием, для начала рекомендуется просчитать все минусы и плюсы данной процедуры.

Так, если процентная ставка будет ниже настоящей на 1%, то рефинансирование станет выгодным решением. Для более точных и быстрых подсчётов, можно воспользоваться калькулятором на официальном сайте, который в онлайн режиме проведёт все подсчёты.

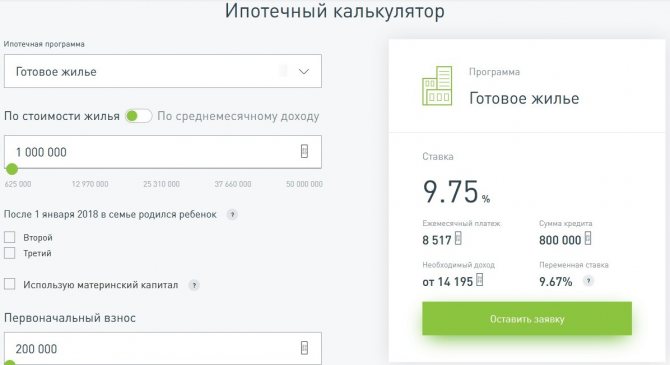

Ипотечный калькулятор

Перед заёмщиком имеются некоторые обязательства:

- Осуществлять оплату кредита согласно графику погашения, без просрочек;

- В случае заключенного договора об имущественном страховании, необходимо периодически вносить взносы;

- Об изменении места жительства, смене номера телефона рекомендуется сообщать кредитору, чтобы оставаться на связи.

В целом, воспользоваться услугой перекредитования в «Дом РФ» будет верным решением.

Немногие банковские учреждения могут предложить такие низкие процентные ставки, а значит, заёмщику выгодно рефинансировать свою ипотеку.

Кроме того, использование материнского капитала является привлекательной возможностью для многих семей.

Внимание! На данном сайте вся информация представлена только с целью ознакомления. Сбором и обработкой персональных данных сайт не занимается. Федеральный закон от 27 июля 2006 г. N 152-ФЗ «О персональных данных» не нарушается.

| Дом.рф в Инстаграм | Дом.рф Вконтакте |

| Дом.рф в Фейсбук | Дом.рф в Твиттер |

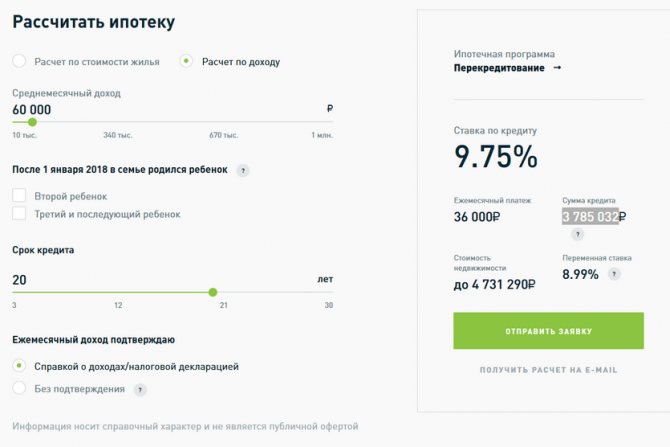

Калькулятор рефинансирования

С помощью калькулятора на сайте Дом.РФ можно рассчитать ежемесячный платеж исходя из стоимости недвижимости или определить максимально возможную сумму кредита и платежа с учетом среднемесячного дохода.

Для проведения расчета по стоимости жилья в калькуляторе надо указать:

- стоимость недвижимости;

- желаемый срок кредита;

- способ подтверждения дохода (справкой о доходах, налоговой декларацией или без подтверждения);

- сведения о детях, родившихся в семье после 1 января 2018 года.

При проведении пересчета по доходу вместо стоимости недвижимости нужно указать размер среднемесячного дохода.

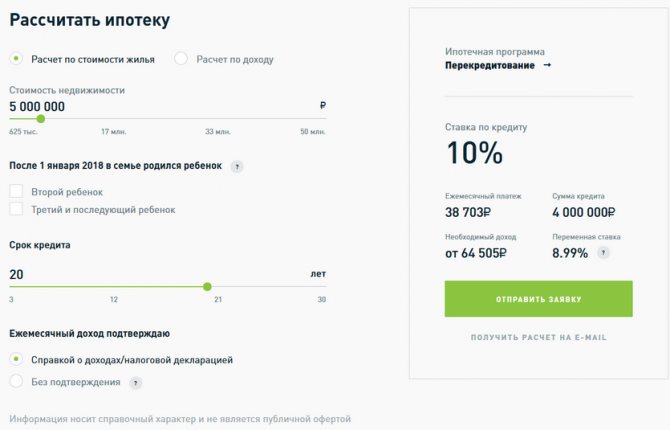

Пример 1. Стоимость квартиры 5 млн р., оставшийся долг — 4 млн р., желаемый срок кредитования — 20 лет. При подтверждении дохода с помощью справки о зарплате или налоговой декларации размер ежемесячного платежа составит 38 703 р., а ставка — 8,99%. Кредит может быть одобрен, если доход превышает 64 505 р.

Пример 2. При среднем доходе в 60 тыс. р. в месяц можно рассчитывать на одобрение ипотеки до 3 785 032 р., тогда ежемесячный платеж составит 36 тыс. р. на 20 лет.

АИЖК в Дом.РФ

АИЖК и Дом.РФ – это одна организация. А существование сразу двух различных названий объясняется проведённым ребрендингом. Учитывая сказанное, несложно сделать вывод, что основное назначение данной компании – поддержка государственных жилищных программ и помощь заёмщикам, оказавшимся в непростой ситуации. Но сейчас перечень задач заметно расширился, поэтому получить деньги на квартиру способен любой желающий (при соответствии требованиям). Чтобы убедиться в сказанном, достаточно изучить действующую кредитную линейку.

Как подать онлайн-заявку на сайте ДОМ.РФ

Оставить заявку и получить предварительное одобрение по рефинансированию можно без посещения банков-партнеров Дом.РФ.

Для этого достаточно зайти на официальный сайт компании и заполнить специальную заявку, указав:

- Ф.И.О.;

- ипотечную программу — «Перекредитование»;

- телефон;

- email;

- регион и город, в котором планируете оформить рефинансирование.

В течение дня с вами свяжется менеджер для уточнения информации. Он также расскажет о дальнейших шагах по оформлению рефинансирования.

Отзывы об ипотечных кредитах банка Банка ДОМ.РФ

Обращался в Дом РФ за рефинансированием ипотечного кредита. При оформлении 25.06.2020 все было здорово — приемлемые условия, дружелюбные сотрудники, низкая процентная ставка. В момент подписания девушка упомянула, что мне в течение 3 месяцев необходимо снять обременение предыдущего банка, созвониться с сотрудником Дом РФ для назначения даты сдачи документов для постановки обременения Дом РФ. Будучи довольным обслуживанием, я вышел из отделения, не подозревая того, что меня ожидает в будущем, но дьявол, как известно, кроется в деталях… После погашения кредита, Сбербанк (предыдущий кредитор) в течение недели снял обременение, чем меня приятно удивил, и я уже думал о назначении встречи с представителем Дом РФ. Это все усложнялось тем, что я отправлялся в командировку на 2 недели, но я, будучи уверенным, что уж за 2 с половиной месяца до истечения срока, все успею, поехал в командировку. После возвращения (примерно конец июля) я связался с сотрудником банка по имени Дина, которая назначила дату сдачи документов на обременение практически на конец следующего месяца (август), объясняя это сильной загруженностью. Что же страшного может произойти, подумал я — ведь еще целый месяц в запасе!

Незадолго до наступления заветного дня, я связался с Диной и узнал, что она увольняется, посему переводит меня на свою коллегу по имени Ксения. Это был первый звоночек, но что поделать, такое случается. Связавшись с Ксенией, мы снова назначили дату подачи документов на 20-е числа сентября, опять же, из-за большой загруженности сотрудников. Ближе к пресловутой дате, за 2 дня, я связался с Ксенией и… выяснил, что она находится на больничном. Я понимаю, что в такой сложный период заболеть проще простого, но разве не могла Ксения сама уведомить своих клиентов о состоянии своего здоровья, ведь по истечении срока постановки обременения у заемщиков существенно увеличивается процентная ставка?

Меня перевели на Марию (3-ий сотрудник), которая войдя в мое положение, назначила дату на ближайшую возможную — 5 октября. Мария все сделала на высшем уровне, очень понравился ее профессионализм и отношение к клиенту. Итак, документы сданы, мною было оставлено обращение по номеру горячей линии на отмену повышения ставки по причинам не зависящим от меня. 12.10.2020 я получаю сообщение с ответом банка, поразившим меня, как гром среди ясного неба, и текстом в духе «ничего не знаем, 3 месяца прошло, процентная ставка увеличилась, сам дурак», что напрочь перечеркнуло положительное и лояльное отношение к банку.

Уважаемые сотрудники Дом РФ, я понимаю, что у вас, очевидно, существует проблема с кадрами, которая не решается в один миг, вопрос не в этом. Но объясните мне, почему за кадровые проблемы вашего банка платить со своего кармана вынужден я? Это что, политика банка по возмещению стоимости части низкой процентной ставки? Потому как, к сожалению, для меня это выглядит именно таким образом.

Настоятельно прошу банк снизить мне процентную ставку до оговоренной в договоре с исправлением суммы ежемесячного платежа до прежнего уровня (платеж за октябрь 2020 г.). В случае нерешенности данного вопроса, намерен обращаться в ЦБ и Роспотребнадзор.

Список необходимых документов

При подаче заявки на рефинансирование потребуется заполнить заявление-анкету.

К ней нужно приложить следующие документы:

- паспорт;

- СНИЛС или иной дополнительный документ, например, водительское удостоверение;

- военный билет (для мужчин призывного возраста);

- заверенную копию трудовой книжки;

- справку о зарплате;

- кредитный договор по первоначальной ипотеке;

- справку об остатке задолженности;

- справку о своевременном погашении задолженности по первоначальному кредиту.

После одобрения заявки подготовьте документы по недвижимости:

- свидетельство о праве собственности (при наличии);

- документ-основание возникновения права собственности, например, договор купли-продажи;

- отчет оценщика;

- технический и кадастровый паспорт;

- выписку из ЕГРН.

Если вы рефинансируете ипотеку на квартиру, строительство которой еще не закончено, потребуется договор долевого участия в строительстве.