Добровольно или обязательно

Существуют обязательные и необязательные страховые программы.

К обязательным, согласно Федеральному закону N 102-ФЗ, относится страховка ипотечного жилья.

К необязательным – гарантия компенсации ущерба (на время путешествий или в обычной жизни), страхование гражданской ответственности и титула.

Подробнее о видах полисов вы можете узнать в этой статье, а мы перейдем к ключевым деталям.

От каких рисков можно защититься

Полный список рисков включает в себя:

- пожар

- залив

- удар молнии

- взрыв

- аварии

- падение предметов (например, дерева на окно)

- природные катаклизмы (ураган, тайфун, землетрясение, град, сильный дождь/снег и т.д.)

- преступления (грабеж, кража, умышленное причинение вреда имуществу)

Но этот перечень относится только непосредственно к страхованию квартиры.

Страховка гражданской ответственности позволит избежать финансовых трат, если по вашей вине пострадали соседи (например, прорвало трубы у вас дома).

Страховка титула рекомендуется при приобретении нового жилья для защиты от мошенников. Если право владельца на недвижимость будет оспорено, он получит соответствующую компенсацию.

Обратите внимание

Не любое повреждение будет отнесено к страховому случаю. Если на сайте компании выложен список подобных исключений, внимательно ознакомьтесь с ним (подобный перечень у себя приводит, например, «Росгосстрах»). Если подобный список отсутствует, подробно уточните у сотрудника организации, какие ситуации являются исключением. Причина разочарования №1 – владельцы квартир не учитывают естественный износ/повреждения конструкций, которые не входят в страхование. Подобные моменты требуют отдельного указания в договоре.

Как выбрать сумму покрытия

Больше компенсация – больше цена страхования квартиры. Дешевле полис – меньше денег за ущерб. Как выбрать рационально, не переплатив, но и не оставшись на бобах?

Посчитайте реальную сумму возможных убытков.

- Составьте список имущества – оцените примерную стоимость

- Задумайтесь, сколько придется потратить на новый ремонт (проще всего это сделать, если ремонт закончился недавно, смета еще сохранилась, а цены на материалы – актуальны)

- Загляните к соседям – страхуя гражданскую ответственность (или отказываясь от этой опции), нужно понимать, за что придется платить при том же затоплении: за старый обшарпанный линолеум или за наборный паркет и мебель из дубового массива.

Альтернативные варианты страхования конструктива

Однако не менее рациональной представляется и другая точка зрения. Страхование квартиры или дома — это, по сути, страхование тех вещей, которые находятся внутри, а также внутренней отделки помещений (обои, побелка, окна и т.п.). Иногда к этому списку еще добавляют и гражданскую ответственность, однако это — на любителя. Но вот в том месте, где вы проживаете, действительно произойдет ЧП, то и отделка, и имущество примут на себя первый удар. Поэтому очевидно, что их, как говорится, «по-любому» надо включать в полис. А вот насчет конструктива — еще надо подумать, при сложной финансовой ситуации от него вполне можно отказаться.

С другой стороны, шанс на полное разрушение квартиры (например, при взрыве газа) все же имеется, хотя и достаточно мал. Поэтому чтобы не ждать милостей от государства (а их можно и не дождаться, лучше все же приобрести полис.

См. также: Затопили застрахованную квартиру

Сравнение предложений 2020 года

Сколько стоит страхование квартиры? Вопреки обещаниям на сайтах, следует учитывать, что стоимость полиса зависит не только от размера компенсации и включенных опций. Влияет площадь жилья, состояние страхуемых «элементов». При наличии ранее оформлявшихся полисов – «история» клиента. Сколько было страховых случаев, каких.

Financer.com изучил сайты крупнейших страховщиков России и сравнил, сколько стоит страхование квартиры на базовых условиях.

СБЕРБАНК СТРАХОВАНИЕ

3 укомплектованных предложения с различной суммой компенсации.

Минимальный пакет стоит 2250 р/г. Включает в себя 250000 руб. покрытия по внутренней отделке, 200000 по движимому имуществу и 150000 по гражданск. ответственности.

Максимальный пакет стоит 6750 р/г. Включает в себя 1000000 руб. покрытия по внутренней отделке, 500000 по движимому имуществу и 500000 по гражданск. ответственности.

Страхование квартиры включает в себя затопление, пожар, взрывы, грабеж, кражу, иные действия третьих лиц, повреждение мебели, залив соседей и стихийные бедствия.

- 100% онлайн-оформление

- отправка фото и заявления онлайн при наступлении страхового случая

- максимальный рейтинг надежности

- широкий ассортимент иных страховых продуктов

- нет возможности индивидуальной настройки программ — только пакетный выбор

ZETTA

Компания ZETTA – почетный «бронзовый призер» в категории «Лучше платят». И это весомый плюс. Посмотрим, что происходит у компании со стоимостью страхования квартиры по сравнению с «коллегами».

Минимальный пакет стоит 4800 р/г. при 750000 рублей за конструктивные элементы, 300000 за отделку и коммуникации, 300000 за движимую собственность и 300000 по ущербу соседям.

Максимальный пакет стоит 16400 р/г. при 5000000 р. за конструктивные элементы, 1000000 рублей за отделку и коммуникации, 600000 за движимую собственность и 1000000 по ущербу соседям.

Обратите внимание

Вы можете застраховать только конструктив. И тогда это обойдется вам всего в 600 руб./год. Это самая низкая цена на рынке страхования жилья в России.

СОГЛАСИЕ

Предлагает индивидуальную настройку опций.

Минимальный пакет стоит 4450 руб/г. при включении 350000 руб. покрытия по конструктивным элементам, 350000 по внутренней отделке, 350000 по движимой собственности и 350000 рублей по ущербу соседям.

Максимальный пакет рассчитать не удалось – расчет производится только при подаче индивидуальной заявки.

Но нужно о предлагает максимальный размер компенсации по всем видам страховки жилья.

- до 30 миллионов по конструктивным элементам

- до 10 миллионов по внутренней отделке/инженерным коммуникациям

- до 10 миллионов по движимой собственности

- до 3 миллионов по ущербу соседям

Все виды страховых случаев подробно указаны – залив, пожар, стихийные бедствия, противоправные действия третьих лиц (не только кража или грабеж, но также поджог), ущерб, нанесенный имуществу, здоровью или жизни соседей.

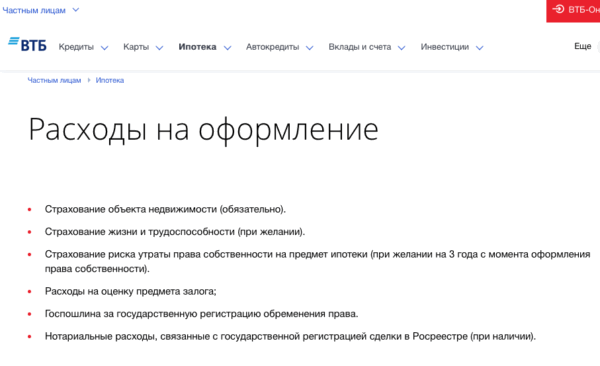

ВТБ 24

На сайте «ВТБ» удобная система, позволяющая произвольно комбинировать сумму покрытия в рамках различных опций и индвидуально настраивать полис (ориентируясь на стоимость или объем компенсационного покрытия).

Минимальный пакет стоит 700 р/г. но включает только покрытие по движимому имуществу на сумму 100000 р..

Максимальный пакет стоит 33.335 р/г. при включении 1400000 покрытия по внутренней отделке, 800000 по домашнему имуществу, 10000000 по конструктивным элементам, 1000000 по гражданск. ответственности + 6000000 по здоровью жильцов (если они пострадали при бытовой аварии, пожаре или ином бедствии в доме).

Страхование квартиры по сравнению с «Ингосстрахом» практически идентичное – от взрывов, пожаров, затопления, противоправных действий третьих лиц, ущерба, нанесенного соседям.

Обратите внимание

Сначала на сайте ВТБ Страхования вы выбираете желаемую сумму покрытия по отделке, движимому имуществу и конструктивным элементам. И только после нажатия кнопки «Купить» появится возможность дополнительно настроить гражданскую ответственность и возмещение при несчастном случае. После оформления полис может быть отправлен на телефон или в специальное приложение на IOS или Android.

Как рассчитывается стоимость страховки по ипотечному кредиту?

Пользователь ипотечного кредита обычно оплачивает страховую премию (стоимость полиса) раз в год до момента погашения задолженности, поэтому заёмщику выгодно как можно скорее закрыть договор. Рассчитать стоимость страхового полиса по ипотечному договору можно самостоятельно, руководствуясь калькулятором на сайте банка или страховой компании. Также информацию предоставляет кредитный специалист или страховой брокер, предлагающий клиенту полис. Стоимость страховки рассчитывается с учётом следующих показателей.

Сумма общей задолженности перед банком на дату подписания договора страхования. Соглашение о страховании подписывается ежегодно до выплаты ипотечного кредита, поэтому стоимость полиса пересчитывается в зависимости от остатка задолженности. Сумма обязательства включает основной долг, а также процентные платежи, штрафы и пени (если клиент допускает просрочки). Например, клиент оформил ипотеку на сумму 18 миллионов рублей, поэтому платежи по страховке в первый год составляли 36 тысяч рублей. Год спустя за счёт досрочных погашений и продажи ликвидной недвижимости задолженность клиента уменьшилась до 10 миллионов рублей, поэтому платежи по страховке составляли 12 тысяч рублей в год. Конкретные значения зависят от выбранной заёмщиком страховой компании.

Процентная ставка, по которой выдан ипотечный кредит (или коэффициент страховой компании). Большинство страховых компаний рассчитывает стоимость полиса с учётом процентной ставки, предоставленной банком. Например, клиент оформил льготную военную ипотеку по ставке 8% годовых — в этом случае коэффициент составляет 0.08. С точки зрения страховой компании, чем выше процентная ставка по ипотеке, тем больше риск невозврата кредита и дороже программа страхования. Коэффициенты, рассчитанные страховой компанией, обычно примерно равны процентной ставке.

Стоимость каждой программы страхования (или тариф страховой компании). Это показатель представляет собой процент от суммы оставшейся задолженности по ипотечному кредиту. Например, полис страхования имущества в банке ВТБ стоит около 0.33% от оставшейся суммы задолженности. Как правило, страхование залога оплачивается по самому высокому тарифу, далее следуют программы защиты жизни и здоровья заёмщика (около 0.2% от суммы задолженности в среднем) и титульное страхование (не более 0.18% от суммы задолженности). Тарифы устанавливаются каждой страховой компанией индивидуально, зависят от возраста и состояния здоровья заёмщика (для страхования жизни), его профессии и положения работодателя (для финансовой страховки), технического состояния и количества сделок с недвижимостью (для страхования титула и залога).

Стоимость страхового полиса для клиента складывается из следующих показателей:

- Страховая сумма (или сумма покрытия). Эта величина отражает сумму возможных выплат при наступлении страховых случаев, указанных в полисе. Например, страховая сумма по программе защиты титула составляет 800 тысяч рублей. Если сделка с недвижимостью будет признана недействительной из-за недееспособности продавца (страховой случай согласно полису), клиент получит компенсацию в размере 800 тысяч рублей. Размер страховой суммы обычно указывается в кредитном договоре и составляет остаток задолженности, умноженный на установленное число процентов (например, ставку по ипотеке). Например, заёмщик оформил ипотеку на сумму 8 миллионов рублей, страховая сумма превышает это значение на 10%. Сумма покрытия в этом случае составляет (8 000 000*1.1) = 8 800 000 рублей — такой объём средств получит клиент при наступлении страхового случая.

- Страховая премия (или обязательный платёж клиента). Эта величина отражает стоимость страховки, ежегодно оплачиваемую заёмщиком до момента закрытия ипотечной задолженности. Например, клиент оформил страхование жизни в компании ВСК с покрытием 10 миллионов рублей, страховая премия составляет 36 690 рублей в год. Страховая премия обычно указывается в договоре со страховой компанией, равна произведению суммы покрытия и страховому тарифу данной компании. Например, заёмщик оформил ипотечный кредит на сумму 6 миллионов рублей, подключил договор страхования залога по тарифу 0.33% и суммой покрытия 6 600 000 рублей. В этом случае ежегодная страховая премия (или стоимость страховки) составляет (6 600 000*0.0033) = 21 780 рублей.

Российское законодательство позволяет клиентам перезаключать (продлевать) договор страхования с текущей организацией либо каждый год обращаться в новую страховую компанию, аккредитованную банком. Второй вариант позволяет плательщику сэкономить на оплате страхового полиса и уменьшить итоговые расходы на ипотеку.