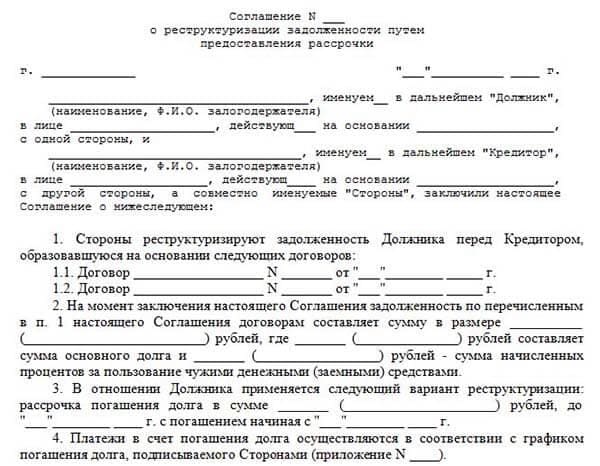

Суть реструктуризации

Главной целью данной программы считается помощь заемщику при возникновении сложных жизненных проблем. Если клиент к примеру, потерял работу или попал в больницу с серьезным заболеванием или случились иные форс-мажорные ситуации, при которых он не сможет погашать кредит, то ему следует сразу же обратиться с письменным заявлением в банк для пересмотра договора.

Банк рассмотрит все представленные документы и заявление, и примет решение. Следует знать, что положительный ответ смогут получить только те заемщики, которые всегда вовремя погашали долг.

В других случаях можно ожидать отрицательный ответ. Банк ВТБ 24 всегда идет навстречу своим клиентам и помогает им выйти из сложной финансовой ситуации максимально безболезненно.

Возможности реструктуризации

В связи с ухудшением экономической ситуации желающих участвовать в программе реструктуризации стало в разы больше и банк ВТБ 24 вынужден был пересмотреть условия.

На сегодняшний день этой услугой могут воспользоваться клиенты оформившие договора:

- на автокредитование. Здесь клиенту можно рассчитывать на уменьшение месячной оплаты. В другом случае ему будут предложены каникулы по кредиту на уплату процентов;

- на выдачу кредитной карты. В этом случае реструктуризация возможна и выгодна, если заемщик снял все деньги и не платит долг, а на остаток кредита постоянно начисляются штрафы и проценты.

А вот что касается ипотеки, то здесь информации очень мало.

Реструктуризация ипотеки ВТБ с помощью государства

20 апреля 2020 года вышло постановление о перекредитовании ипотеки с помощью государства. Благодаря новым изменениям размер суммы государственной помощи был увеличен в три раза.

К сегодняшнему дню число просроченных задолженностей по валютным кредитам уменьшилось в два раза, по рублевым также стремительно уменьшается.

АРИЖК – учреждение, которое занимается предоставлением государственной программы пересмотрения пунктов ипотеки ВТБ на вашу недвижимость. Воспользоваться ею имеется больше всего шансов у валютных заемщиков, однако шансы есть и у тех, чья квартира оформлена в рублях.

Способы реструктуризации

Существуют разные варианты выполнения программы реструктуризации ипотеки для физического лица:

- можно списать часть имеющегося долга;

- можно внести изменения в первоначальный договор (в частности, изменить срок договора, тем самым уменьшить ежемесячный взнос);

- можно использовать залог клиента, который будет принят в счет погашения долга частично или даже полностью.

С каждым клиентом индивидуально ведется тщательная работа. А если заемщику не подходит вариант, то он всегда может предложить свои условия. Банк тоже будет их рассматривать.

Оптимальным выходом может стать заключение нового смешанного договора, где в роли залогодержателей будут банк и АРИЖК. Они могут покрыть кредит собственными средствами за заемщика.

Также возможен вариант стабилизационного займа. Здесь АРИЖК дает ссуду, позволяющую заемщику покрыть расходы по кредиту. Потом клиенту дают льготное время, когда он может платить только проценты. И уже после этого нужно будет вернуть за счет своих средств остаток долга банку, а также агентству.

Можно передать свой кредит другому человеку, если он согласен выполнить все долговые обязательства.

Что делать, в случае отрицательного ответа

При отказе банка в реструктуризации решать вопрос с образовавшимся долгом физическому лицу придется через суд. Однако, истцом судебного иска заемщик быть не может, такое право имеет только кредитор. Как правило, банковское учреждение обращается в суд через 3 месяца, после того как вы прекратили совершать ежемесячные платежи.

В суде должник по кредиту должен доказать, что причины не оплаты долговых обязательств перед банком веские, а также предоставить доказательства попыток мирного урегулирования спора.

Консультация юриста о порядке действий, в случае отказа банком в проведении реструктуризации кредита, в том числе ипотечного

Обращаем внимание, что при утверждении реструктуризации через суд есть определенные преимущества для физического лица:

- способ ограничить кредитора в назначении пени и штрафов;

- сокращение уже начисленных штрафных санкций более, чем в 3 раза;

- получить возможность не оплачивать долг в течении года, либо сократить ежемесячные платежи до минимальной суммы.

В зависимости от загруженности судов, получить решение об изменении условий договора можно в течении 1-2 месяцев.

Условия реструктуризации в ВТБ 24

Хотя в настоящее время реструктуризировать ипотеку в ВТБ 24 не так просто, все же есть варианты, при которых можно претендовать на эту услугу. В частности, это:

- если недвижимость, переданная в ипотеку, единственная жилплощадь заемщика;

- если доходы заемщика уменьшились на 30% и больше за прошедшие 6 месяцев;

- если после уплаты месячных платежей, оставшийся общий доход на каждого человека в семье менее двух, установленных государством, прожиточных минимумов.

Чтобы получить данную услугу, заемщику нужно будет предоставить все, подтверждающие эту информацию, документы.

Документы для реструктуризации ипотеки в ВТБ24

Основной пакет документов по вашему кредиту уже есть у служащих банка. Поэтому вам понадобятся:

- Паспорт

- Заявление с просьбой рассмотреть возможность реструктуризации кредита.

- Копия трудовой книжки с отметками работодателя.

- Документ об ухудшении вашего материального положения. Это может быть:

— справка о доходах, свидетельствующая о том, что вы не в состоянии платить долг в полном объеме;

— справка с биржи труда о том, что вы являетесь безработным и получаете соответствующее пособие;

— справка о беременности – она подразумевает скорое ухудшение материального положения клиента.

Если оформление ипотечного кредита происходило в период, когда клиент состоял в браке, то документами, подтверждающими ухудшение его нынешнего материального положения, могут стать:

— свидетельство о разводе;

— документ, подтверждающий потерю работы супругом;

— выписка об уплате алиментов на детей;

— свидетельство о смерти супруга.

Тяжелая болезнь или приобретенная инвалидность также могут быть признаны важными аргументами, способствующими принятию положительного решения по вашему запросу (реструктуризация ипотеки в ВТБ 24). В таком случае также понадобятся соответствующие документы – справка из больницы, справка об инвалидности.

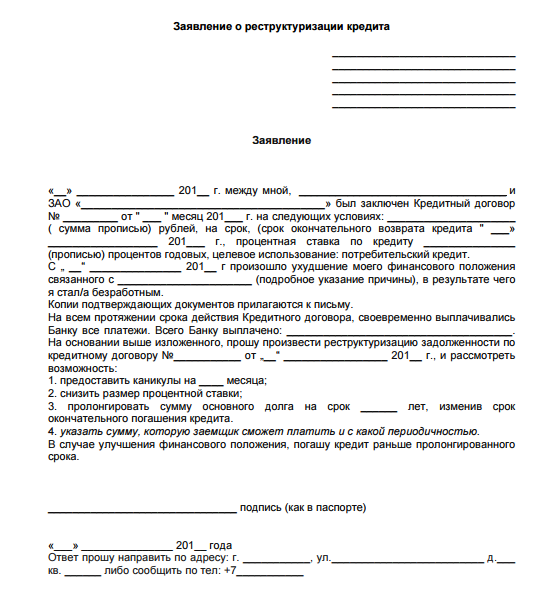

Пример бланка заявления на реструктуризацию ипотеки ВТБ 24 образец

Составить заявление вы можете как от руки, так и в печатном виде, непременно в двух экземплярах – после регистрации служащим банком один вариант останется у вас на руках. Он пригодится, если дело дойдет до суда.

Нет единой установленной формы написания такого заявления. Никто не мешает вам написать его в свободной форме, но непременно указать в нем стоит следующие сведения:

- Данные вашего ипотечного договора.

- Сумма оставшейся задолженности.

- Суммы ежемесячных платежей.

- Причины, по которым вам требуется пересмотр условий договора в части погашения кредита.

- Пожелания, которые у вас есть по поводу реструктуризации вашего ипотечного займа.

Если вы задаетесь вопросом как происходит рефинансирование кредита по двум документам то мы специально для вас составили топ 5 банков у которых вы это ссможете сделать

На какую ставку можно рассчитывать

Сделать перекредитование своей ипотеки сегодня можно в разных банках. Банк ВТБ 24 для своих клиентов в 2020 году предлагает ставку всего в 9,7% в рублевой валюте.

Чтобы получить именно такой процент необходимо выполнить определенные условия.

Например, гражданин должен быть клиентом банка и получать зарплату на карту ВТБ 24.

Кроме этого, необходимо оформить комплексную страховку на ипотеку. Так как без данной страховки процентная ставка вырастет минимум на один процент.

После подачи заявления на реструктуризацию процент может быть от 13,95 годовых и более. Это зависит от решения банка и документов, представленных заемщиком.

Уменьшить процентную ставку с помощью реструктуризации

Одно из условий реструктурирования действующего кредита в банке, это уменьшение процентной ставки. Кредитору более выгодно пересмотреть параметры по действующей ссуде, нежели не получить с заемщика никаких выплат. На этот шаг финансовое учреждение идет открыто, так как заинтересовано в получении определенной выгоды от сделки с клиентом. В такой ситуации необходимо только подтвердить свою неплатежеспособность, а также добропорядочность перед банком. Это позволит претендовать на предоставление программы с выгодными условиями, а также с последующим снижением платежной нагрузки.

Важно! В сети интернет можно встретить массу комментариев относительно реструктуризации в банке ВТБ, но не следует опираться только на них, так как все условия по такой услуге сугубо индивидуальны.

Столкнуться с финансовыми трудностями может каждый заемщик. В такой ситуации можно оформить рефинансирование займа, а в случае отказа запросить у банка реструктурирование кредита. Это позволяет существенно снизить платежную нагрузку за счет увеличения сроков кредитования и снижения процентной ставки. Банк ВТБ для своих клиентов активно идет на сотрудничество, так как перекредитование, это выгода не только для клиента, но и для кредитора.

Какой срок возможен

Если клиент обратился в банк по вопросу реструктуризации кредитного договора, то он может выбрать любой вариант:

- в последующие полгода платить только проценты, а основной долг не трогать;

- уменьшить ежемесячную оплату наполовину сроком на год;

- общий период кредита может быть увеличен до 10 лет;

- если кредит был получен в какой-либо валюте, можно перевести долг в рубли на льготном основании и частично погасить долг за счет бюджетного финансирования на сумму 600 тысяч рублей.

Важно отметить, что претендовать на такие, довольно удобные условия могут только те клиенты, которые аккуратно вносили все платежи и не имели раннее просроченных платежей или штрафов.

Пример расчета

Чтобы оценить всю выгоду предложения банка, можно воспользоваться любым калькулятором кредитования. Для примерного варианта расчета необходимо взять произвольные значения.

| Текущая задолженность по кредиту | 400 000 рублей |

| Срок до полного погашения | 60 месяцев |

| Процентная ставка по текущей ипотеке | 15% в год |

Все значения будут рассчитываться по формуле: общая величина долга : срок + процентная ставка : 12 = величина ежемесячного платежа. Если воспользоваться этой формулой, то должно получиться 9516 рублей. При реструктуризации ипотеки на 10 лет под ставку 14% в год платеж снижается до 6211 рублей.

Важно! Все представленные расчеты являются ориентировочными, поэтому окончательная выгода клиента может быть существенно больше.

Требования к заемщику

Только гражданин России может подать заявление на реструктуризацию. Кроме этого, ему может быть не меньше 21 года и не больше 70 лет.

Заемщик должен иметь трудовой стаж более одного года и иметь достаточный доход для пересмотра условий договора ипотеки.

Также рассчитывать на положительное решение могут следующие претенденты:

- Люди, получившие инвалидность.

- Если в семье есть дети инвалиды.

- Граждане, участвовавшие в боевых действиях и имеющие официальное тому подтверждение.

- Если в семье есть двое и больше детей, не достигших 18 лет.

- Если заемщик проживает в жилье, которое признанно аварийным.

- Работники бюджетной сферы со стажем более 5 лет.

- Заемщики, пользующиеся правом на субсидию.

- Сотрудники муниципальных органов.

Если у клиента есть дополнительные факты, позволяющие ему претендовать на получение реструктуризации, то их тоже нужно предоставить в банк.

Требования

ВТБ представляет реструктуризацию ипотеки исключительно физическим лицам.

Требования к ним включают: гражданство России, территориальную регистрацию, возвратные рамки от 21 до 70 лет. У заемщика не должно быть просрочек в обязательных платежах более 6 месяцев.

На предоставление услуги могут рассчитывать также социально незащищенные граждане:

- ветераны военных действий;

- семьи с детьми-инвалидами;

- сотрудники бюджетных организаций;

- инвалиды;

- семьи с 2 и более несовершенными детьми;

Заемщики, которые входят в вышеуказанную категорию должны предоставить подтверждающие справки.

Необходимые документы

Документы, предоставляемые в банк для проведения процесса реструктуризации, кроме стандартного набора, включают дополнительные справки.

Цель последних — подтвердить снижение платежеспособности клиента.

Пакет документов включает в себя:

- паспорт РФ;

- трудовую книжку либо ее заверенную копию;

- справку о постановке на учет в ЦЗН при сокращении;

- финансовые документы о доходах;

- справка о составе семьи;

- кредитные договоры, если имеются действующие долговые обязательства в других банках.

Если общий доход уменьшился по состоянию здоровья, необходимо предоставить медицинские документы.

Необходимые документы

Чтобы подать документы на реструктуризацию необходимо подготовить следующий пакет:

- личный паспорт гражданина России;

- сведения о заработке и месте работы в виде официальной справки;

- если клиент безработный, необходимо предоставить сведения из центра занятости об этом и о получаемом пособии;

- справка из медицинского учреждения о беременности клиентки, ожидающей в ближайшее время рождения ребенка;

- если у заемщика существует дополнительный доход, об этом тоже необходимо заявить;

- удостоверение о смерти клиента.

Только после получения всех документов банк будет рассматривать заявку заемщика для предоставления ему выгодных условий погашения кредита.

Как подать заявку

Можно воспользоваться несколькими вариантами для подачи заявки на реструктуризацию:

- Онлайн подачей заявки.

- Через отделение банка.

- Другими способами.

Стоит отметить, что на сегодняшний день банк ВТБ 24 не имеет специальной программы, направленной на реструктуризацию ипотеки. Но все-таки стоит использовать вариант онлайн подачи заявления через сайт банка.

Для этого нужно зайти на сайт ВТБ 24 и перейти в раздел «Рефинансирование». Здесь вы найдете форму заявки, в которую следует внести следующие сведения:

- все свои личные данные, включая подробную информацию из паспорта;

- сведения о кредите: дата получения, номер договора, сумма и вид;

- данные о работе или ее отсутствии;

- справки о получаемых доходах.

После того, как заявка будет получена банком она будет рассмотрена и потом с заемщиком свяжется менеджер банка, который сообщит о результатах.

Чтобы подать заявление о реструктуризации через отделение банка нужно весь пакет документов предоставить лично в банк.

Как правильно оформить заявление можно найти тут же на стенде в офисном помещении. Можно написать его от руки или напечатать на компьютере.

Правильно заполненную заявку банк примет к рассмотрению и вынесет решение в течение 3-5 рабочих дней.

Особенности заявок не по образцу

Такой формат заявления банки тоже разрешают. В заявке должны быть обязательно указаны:

- название и реквизиты банка, которому адресуется заявление;

- сведения о предоставленном кредите (номер, условия и дата договора);

- число и месяц, когда первый раз была просрочка по оплате;

- основная проблема, из-за которой невозможно вовремя вносить платежи;

- предложения банку по поводу изменения вашего договора.

Подобный документ обязательно составляется в двух экземплярах и при принятии его банком, менеджер обязан поставить отметку с датой и печатью о том, что документ принят к рассмотрению.

Благодаря такому документу клиент может защитить себя от проблем, если банк начнет начислять пени или штрафы по кредиту.

Как банк рассматривает заявки

Если все представленные клиентом документы правильно оформлены и поданы вовремя, банк будет рассматривать их в течение нескольких дней.

Когда решение будет принято и заявка одобрена банком, то с клиентом свяжется по контактному телефону менеджер банка и пригласит его в отделение для окончательного обсуждения условий договора и подписания документов.

В случае непринятия положительного решения клиенту придет письмо с обоснованным отказом.

Банк ВТБ 24 идет навстречу своим клиентам и всегда старается предложить наиболее выгодные условия погашения кредита, но только в случае положительной кредитной истории заемщика.

Условия программы по реструктуризации ипотеки для физических лиц

Реструктуризация ипотеки ВТБ 24 доступна для клиентов при соответствии следующим условиям ипотечного кредитования:

- В рамках ипотечного договора отсутствуют действующие просрочки.

- Программа реструктуризации доступна при наличии долга свыше 30 тыс. рублей.

- Физическому лицу доступна услуга в возрасте от 18 до 65 лет.

- Получить реструктуризацию долга могут только граждане РФ.

- Возможно, реструктурировать кредит при положительной кредитной истории.

- Физическому лицу доступно снижение процентной ставки при наличии трудового стажа от 1 года (на последнем месте более 3 месяцев).

Реструктуризировать задолженность по займу можно под 10,9% в год. Для оформления предоставляется паспорт, справка по форме банка ВТБ, а также заявление и 2-НДФЛ.

Важно! Чтобы воспользоваться услугой, физическому лицу необходимо убедить кредитора в своей неплатежеспособности.

Частые причины отказов

При заключении договора с банком клиенту следует помнить, что обязательства возникают с обеих сторон. И они должны выполнятся точно в срок, который оговорен в документе.

Если клиент не вовремя оплачивает ежемесячные взносы, это самый распространенный повод для отказа в реструктуризации долга.

Но бывает, что по причине высокой занятости работника банка заявление клиента рассматривается не должным образом и заемщик автоматически получает отказ. В этом случае нужно отправить документы еще раз или обратиться к юристу за консультацией.

Отказ от реструктуризации

Первым делом стоит отметить, что для каждого человека банк будет выносить решение в индивидуальном порядке. На все это будут влиять следующие факторы:

- добросовестность и ответственность заемщика;

В случае, если вы оплатили большую часть кредита, банк скорее всего пойдет вам навстречу.

- наличие хорошей кредитной истории;

Если прежде вы всегда регулярно производили платежи по кредитам, то это является большим плюсом для вас.

- первоначальные условия договора.

Большое влияние имеют и первоначальные условия договора ипотеки. Если ваша ипотека был оформлена под 14 % годовых, то скорее всего ВТБ решит пойти вам навстречу и улучшит условия договора.

Таким образом, можно сделать вывод, что существует довольно много причин отказа банка в предоставлении программы перекредитования ипотеки. Однако для заемщика это единственный способ не испортить кредитную историю и выплатить задолженность.

Основания для отказа

Причин для отказа может быть довольно много, вот некоторые из них:

- вы уплатили самую малую часть долга;

- условия договора и так довольно лояльны;

- клиент слишком часто меняет место работы;

- клиент не идет на контакт с банком;

- отсутствие перспектив в дальнейшем сотрудничестве по мнению банка.

Что делать, если вы получили отказ в реструктуризации от ВТБ

Если вы получили отказ в реструктуризации ипотеки, попросите дать письменный ответ с причиной. Решив ее, вы можете попытаться подать повторную заявку.

Если отказ будет дан снова, можно попытаться обратиться в другую финансовую организацию с целью взять новую ссуду на погашение старой (программа перекредитования), например, в Сбербанк.

Преимущества и недостатки реструктуризации

Даже в такой, казалось бы, во всех отношениях выгодной сделке можно найти как достоинства, так и недостатки.

К недостаткам относятся следующие моменты. Если клиент уже признан банкротом, то возможность реструктуризации не предусмотрена совсем.

Сохранность своей кредитной истории за счет погашения кредита меньшими суммами, вероятность отсрочки оплаты или оплата минимальными суммами, а также гарантия банку вернуть свои финансы без судебных разбирательств или услуг коллекторов – все это можно отнести к преимуществам реструктуризации.

Банк в любом случае теряет часть своей прибыли в случае просрочек по оплате клиентом. Клиент тоже вынужден будет в конце концов заплатить больше, и за больший период времени.