Требования к заёмщикам и недвижимости

Для получения помощи от государства на оплату части кредита учитываются особенности недвижимости, взятой в ипотеку:

- Ипотечная квартира — единственное зарегистрированное жилье. Также допустимо иметь не больше 50% собственности в другом объекте и категории недвижимости.

- Квадратный метр квартиры, взятой в ипотеку, не может иметь цену выше 60%, нежели средняя стоимость такого же жилья в районе проживания заемщика.

- Юридическая «чистота» жилья.

- Жилплощадь на 1 человека (проживает сам) не может превышать лимит в 50 м²; на 2 — по 35 м², а на 3 — не более 100 м² на всех.

В банке, который выдал ипотеку заёмщику, можно получить подробную консультацию по всем вопросам списания 20% по ипотеке

Однако важно, чтобы данная финансовая структура сотрудничала с государственной программой. На месте можно также уточнить полный список документов, которые понадобятся для каждого отдельного случая

- Копия трудовой книжки;

- Любые справки о получаемом доходе и пособиях;

- Справка о сумме пенсионных выплат, выданная Пенсионным Фондом;

- Свидетельство, удостоверяющее государственную регистрацию индивидуального предпринимателя;

- Выписка из местной службы занятости населения, если кто-либо из членов семьи безработный.

Право претендовать на списание ипотеки дают также такие документы, как:

- Свидетельство о рождении или усыновлении каждого ребёнка, не достигшего четырнадцати лет;

- Копия справки, подтверждающей группу инвалидности;

- Удостоверение ветерана боевых действий, дающее право на 30% списания;

- Справка из учебного заведения, подтверждающая обучение на очной форме.

Очень важным нюансом является соответствие требованиям для получения возврата средств по ипотеке в Сбербанке. Одним из них является доход семьи. Право на льготы есть у тех граждан, у которых в течение последних трёх месяцев уровень доходов был снижен на тридцать и более процентов в сравнении с тем, который был при заключении договора с банком.

Условия затрагивают и некоторые характеристики приобретённого в ипотеку жилья. Новые правила устанавливают ограничения по метражу купленной квартиры. Таким образом, заёмщик может получить выплату только, если его жилплощадь не превышает 45 метров квадратных для однокомнатной квартиры, 65 квадратных метров для двухкомнатной и 85 для трёхкомнатной жилплощади.

Требования к ипотечной недвижимости

Для получения помощи от государства на оплату части кредита учитываются особенности недвижимости, взятой в ипотеку:

- Ипотечная квартира — единственное зарегистрированное жилье. Также допустимо иметь не больше 50% собственности в другом объекте и категории недвижимости.

- Квадратный метр квартиры, взятой в ипотеку, не может иметь цену выше 60%, нежели средняя стоимость такого же жилья в районе проживания заемщика.

- Юридическая «чистота» жилья.

- Жилплощадь на 1 человека (проживает сам) не может превышать лимит в 50 м²; на 2 — по 35 м², а на 3 — не более 100 м² на всех.

Интересное видео:

Второй этап

Снимется обременение с недвижимости в отделении Росреестра, когда спишут весь долг. После получения справки об отсутствии долговых обязательств по кредитному договору, заемщик оплачивает государственную пошлину за снятие обременения, прикладывает банковскую закладную и представляет документы в органы регистрации. В течение пяти дней органы Росреестра должны внести изменения в свои базы и выдать документ об отсутствии обременения по кредитуемому объекту. До недавнего времени это было Свидетельство на объект недвижимости. В 2020 году заемщики получают справку из реестра об отсутствии задолженности.

Обращение в страховую компанию — это один из последних этапов. Обязательным условием ипотеки в Сбербанке будет являться страхование жизни заемщика и кредитуемого объекта, особенно в первый год действия кредита. Если страховка не оформляется, процентная ставка может быть увеличена в дальнейшем минимум на 1%, поэтому многие обращаются в ту или иную страховую фирму.

https://www.youtube.com/watch?v=56l-WOPJA6UVideo can’t be loaded because JavaScript is disabled: Ипотека СБЕРБАНК. Как НЕ платить проценты с ЧДП! Досрочный платеж (https://www.youtube.com/watch?v=56l-WOPJA6U)

Программа списания основного долга по ипотеке

Кто может участвовать?

Для начала определим, какие категории граждан могут принимать участие в госпрограмме. Заемщику необходимо относиться либо к одной, либо сразу к нескольким категориям из списка ниже:

- молодая семья с одним несовершеннолетним ребенком;

- семья с 2 детьми;

- наличие ребенка инвалида или у одного из родителей имеется инвалидность;

- наличие в семье иждивенца возрастом до 24 лет, не имеющего официального дохода;

- государственные служащие или чиновники средней руки;

- рабочие градообразующего предприятия или завода;

- участники специальной программы, субсидированной государством;

- работники инновационного кластера;

- бывшие участники боевых действий;

- работники организаций, учрежденных РАН, члены Академии наук, ученые.

Требования к ипотечной недвижимости

Какие условия входят в этот список:

- Квартира, взятая в ипотеку, должна быть единственным жильем. Либо допускается не более 50% долевой собственности в другом объекте недвижимость для всей семьи.

- Цена за квадратный метр в ипотечной квартире должна быть не больше 60% стоимости средней квартиры на рынках недвижимости в районе, где проживает заемщик.

- Квартира должна быть чистой с юридической точки зрения.

Недвижимость должна удовлетворять жестким ограничениям в отношении квадратуры, установленным в Постановлении Правительства №373. Условия таковы. У лица, проживающего в квартире единолично, общая жилплощадь не должна превышать 50 м2.

Для проживания двух человек ограничение составляет 35 метров на каждого проживающего, т. е. Общая площадь не превышает 70 метров. При проживании 3 и более человек площадь не должна превышать 100 квадратных метров на всех членов семьи.

А какие требования предъявляются к доходам заемщика? С 2020 года в этой области появилось нововведение. Согласно ему у заемщика для получения льготы по госпрограмме должен уменьшиться доход либо единоличный, либо в рамках всей его семьи.

Минимальный прожиточный минимум составляет в Москве:

- 17 тысяч рублей для взрослого работающего гражданина;

- 13 тысяч рублей для ребенка;

- 11 тысяч для пенсионера.

Также у заемщика, претендующего на господдержку, не должно быть статуса банкрота, присвоенного в судебном порядке.

К особенностям кредитования также предъявляется ряд требований:

- Кредит на квартиру должен носить характер целевого.

- Просрочка должна начаться от 30 до 120 дней, но не более указанного периода.

- Прочих требований к ипотечному кредитованию по состоянию на 2017 год больше не имеется.

Дата заключения договора

В первой редакции Постановления №373 получить господдержку могли только заемщики, заключившие ипотечные договора до 1 января 2015 года. В дальнейшей редакции данный параметр не фиксируется. Учитывается только период от момента заключения договора до обращения за реструктуризацией долга. Он должен составлять не менее года.

Списание основного долга по ипотеке — нормы закона

В законодательстве предусмотрен закон, подразумевающий списание ипотечной задолженности. Речь идет о Постановлении правительства под номером 373, действующем с 23 июля 2020 года. В дальнейшем закон претерпел несколько правок, и в декабре поступила очередная редакция, введенная в действие Президентом РФ (указ под номером 1331).

Суть программы заключается в списании долга по ипотеке на 0,6 млн. рублей. Также доступно изменение валюты кредитования (по курсу ЦБР) или уменьшение регулярных выплат на срок до 1,5 года.

Процесс уменьшения долга

Ипотека при рождении первого ребенка не погасится сразу бюджетными средствами. Выплаты по ипотеке от государства возмещают цену 18 м2 жилого помещения. Субсидия на ипотеку при рождении ребенка рассчитывается исходя из стоимости 1 м2 жилой недвижимости. Помощь государства о списании основного долга по регионам различается.

Подавать документы на возврат части займа следует муниципальным властям. Для молодых семей разработана схема получения компенсации. Закон о списании ипотеки при рождении ребенка выдвигает определенные требования к заемщикам. Если родители соответствуют, то государство даст безналичные средства, за счет которых осуществляется частичное погашение займа. Россияне, решившиеся взять ипотеку по схеме для молодых семей, вправе обратиться к властям за помощью при снижении доходов.

Разработанная государственная программа предполагает, что обратившиеся должны предоставить:

- паспорта родителей;

- свидетельство, которое подтверждает рождение ребенка;

- документ о составе семьи;

- информацию о местожительстве;

- справки о платежеспособности, подтверждающие возможность платить по ипотеке Молодая семья.

Для предоставления помощи государства в погашении ипотеки отдельно предоставляется:

- ипотечное соглашение;

- документы на помещение;

- книга домовая (выписка).

Государственная субсидия на ипотеку предоставляется путем перечисления средств в финансово-кредитное учреждение, где оформлена ипотека и заключен контракт. При рождении второго ребенка ипотека гасится быстрее. Государством выдается компенсация за 2 ребенка на следующие 18 м2. За 3 новорожденного компенсация ипотеки при рождении ребенка часто происходит полностью.

Регионы государства помогают молодой семье при рождении детей, многодетным семьям по мере возможности. На региональном уровне устанавливаются дополнительные льготы для многодетных, выдается компенсация по ипотечным займам. Получить субсидию на погашение ипотеки вправе усыновители. Льготы по ипотеке при рождении ребенка такие же, как и при усыновлении.

Помощь государства в списании основного долга по ипотеке

Ипотека представляет собой целевой кредит, который выдается на приобретение жилья. Его погашение происходит за счет средств, зачисляемых заемщиком на ссудный счет.

Соответственно, погашение задолженности осуществляется за счет средств самого плательщика. Поэтому, банки требуют предоставления документов о заработной плате и обременяют приобретенное жилье залогом. Это делается в целях гарантировании погашения задолженности по основному кредитному займу.

Советуем ознакомиться:

- ✅ Как снизить действующую процентную ставку по ипотеке в Сбербанке?

- ✅ Условия предоставления военной ипотеки в 2020 году

- ✅ Ипотека с господдержкой: условия, особенности

- ✅ Дают ли материнский капитал за 3 ребенка?

Вместе с тем, государством разработан и реализуется ряд мер, направленных на оказание помощи по погашению задолженности и уменьшению долга по таким займам. Указанные меры состоят в предоставлении средств для списания основного займа.

Сумма, которая может быть предоставлена со стороны государства составляет 600 000 рублей. Но для получения данной помощи, необходимо соответствовать ряду условий.

373 постановление о списании основного долга по ипотеке

Указанное постановление Правительства принято в 2020 году в связи с осложнениями финансовой ситуации и понижением уровня жизни россиян. Многие семьи оказались в ситуации, когда они не имеют возможности погашать основной долг за счет своих доходов, поскольку размер таких доходов существенно сократился.

Чтобы граждане не лишились купленного жилья по независящим от них причинам, правительство предусмотрело возможность субсидирования погашения ссуды и списания 600 000 рублей по займу.

Указанное постановление содержит перечень условий, при которых граждане смогут принять участие в данной программе:

- Основой участия в программе является серьезное снижение доходов. Необходимо доказать, что на текущий момент размер заработка на треть меньше, чем был при получении основного долга;

- За расчет принимается квартальный период, перед обращением за субсидированием. То есть следует представить документы за истекший квартал о заработке;

- Обосновать снижение доходов следует также справкой о зарплате за квартал, который предшествовал получению ипотеки.

Соответственно, если разница между доходами в указанные периоды времени будет составлять 30% и более, то заявитель станет участником названной правительственной программы.

Списание долга по ипотеке при рождении ребенка

Рождение ребенка неизбежно влияет на расходы в сторону их увеличения. Соответственно, свободных средств становится меньше и погашение основного долга по ипотеке будет более затруднительным. Поэтому, при рождении ребенка возможно получение государственной помощи в списании и погашении ссуды.

Для этого следует доказать, что плательщик погашал задолженность по графику и не имел просрочек — добросовестно исполнял свои ипотечные обязанности.

Но в связи с рождением ребенка, повышенные расходы не позволяют погашать долг вовремя и в полном объеме. При письменном подтверждении изменения материального благосостояния, возможно списание части займа по ипотеке за счет государственных средств.

Условия списания долга

При этом, в случае, когда в семье есть как минимум двое или более малолетних детей, один из родителей имеет группу по инвалидности или содержит на иждивении ребёнка-инвалида, а также, если речь идёт о ветеране боевых действий, то эти категории граждан вправе получить 30% на списание задолженности по ипотеке. Однако эта сумма не может быть выше, чем 1,5 млн. рублей.

Постановлением Правительства № 373 регламентированы условия, при которых заемщик может рассчитывать на частичное погашение долга. В зависимости от содержания договора, заявителю предстоит подтвердить следующие обстоятельства:

- изменение размера доходов – необходимо доказать снижение не менее, чем на 30% за последний квартал;

- величина дохода на каждого члена семьи не должна превышать двух размеров прожиточного минимума (этот показатель утверждается ежеквартально на уровне субъектов РФ);

- увеличение ежемесячного платежа по валютной ипотеке более, чем на 30% по сравнению с датой оформления договора;

- социальный статус – только семьи с детьми, инвалиды или семьи с детьми-инвалидами, а также участники боевых действий.

Дополнительным общим требованием для всех категорий заемщиков является срок обращения за списанием долга – не ранее одного года с момента заключения договора с банком.

Добиться списания могут только граждане, которые приобрели жилое помещение эконом-класса. При проверке этого условия учитываются следующие показатели:

- норматив количества комнат и жилплощади – для однокомнатной квартиры не более 45 кв.м.; для двухкомнатной – не более 65 кв.м.; для трехкомнатной – не более 85 кв.м.;

- цена приобретенного жилья не может превышать среднерыночную стоимость аналогичных квартир более, чем на 60%;

- указанные выше ограничения не распространяются на семьи, в которых имеется три и более несовершеннолетних ребенка.

Подтверждение указанных условий происходит путем обращения в банк, аккредитованный для участия в федеральной программе через АИЖК. На сегодняшний день аккредитовано более 80 банковских учреждений, занимающихся ипотечным кредитованием граждан.

Алгоритм списания долга происходит следующим образом:

- гражданин обращается с заявлением и пакетом документов в банк, с которым заключен ипотечный договор;

- после предварительной проверки бумаг, они направляются в АИЖК для принятия решения о выделении средств на погашение долга;

- после положительного решения денежные средства перечисляются в банк, а с заемщиком оформляется соглашение о реструктуризации долга.

Повторно использовать указанные меры поддержки нельзя, данная льгота является разовым видом помощи. Это правило не распространяется на оформление налогового вычета.

При погашении основного долга многодетным семьям используется рыночная стоимость жилья – оплате подлежит не более 18 кв.м. жилплощади на каждого члена семьи. Это правило применяется одновременно с пределами выплат, утвержденными нормативными актами субъекта РФ. Условие о сроке кредитного договора в этом случае не применяется, при рождении детей можно обращаться за выплатой в любой момент.

Возможно ли списание части долга по ипотеке после вступления в брак?

Взял в ипотеку квартиру в 2020. А в этом году женился, можно ли как-то списать часть долга по программе материальной помощи молодым семьям? Или какими-либо другими способами?

Ответы юристов

Кузнецов Денис

Законодательство и программы помощи молодым семьям не предусматривают каких либо выплат при вступлении в брак. Такие выплаты молодым семьям предусмотрены в некоторых регионах только при рождении детей. Молодым семьям (без детей) могут быть предусмотрены только льготные условия получения кредита, с меньшим первоначальным взносом и меньшим процентом. Однако изменения в программы вносятся постоянно, рекомендую изучить действующие программы на сайтах администрации вашего города и области.

Первым и самым главным условием участия в государственной программе по реструктуризации ипотеки должна быть принадлежность заемщика к одной из категорий, установленных законодательством.

В наличии должно быть подтверждение того, что заемщик не является банкротом.

Учитывается при получении помощи на реструктуризацию долга и площадь жилья, количество проживаемых, цель, с которой брался на него кредит.

Как принять участие в программе по списанию ипотечного кредита?

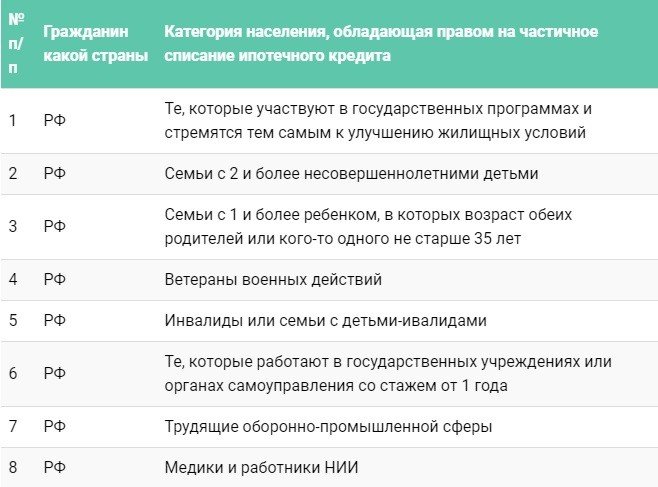

Всем ли можно списать долг по ипотеке? Список групп граждан, которые могут воспользоваться государственной программой, представлен ниже:

- Семьи с двумя детьми;

- Молодые семьи с одним ребенком;

- Работники инновационного кластера;

- Бывшие участники боевых действий;

- Ученые и члены Академии Наук;

- Рабочие завода или градообразующего предприятия;

- Государственные служащие или чиновники;

- Семьи с иждивенцем до 24 лет без заработка;

- Семьи, где ребенок или один из родителей имеет инвалидность.

Смотрите также: Выселение из квартиры за долги по ипотеке

Недвижимость, по которой могут списать основной долг по ипотеке, тоже должна отвечать ряду требований:

- Являться единственным жильем;

- Быть «чистой» в юридическом плане;

- Цена за квадратный метр не должна превышать 60% средней стоимости в этом районе.

С 2020 г. также действует требования к доходу должника – он должен уменьшиться (либо у самого заемщика, либо в целом у семьи). Остаток денег после погашения ежемесячного взноса по ипотечному кредиту должен быть не более двух минимальных прожиточных минимумов на человека, чтобы семья могла принять участие в государственной программе и списать основной долг по ипотеке.

Граждане, прошедшие процедуру банкротства и признанные судом финансово несостоятельными, не могут воспользоваться этой льготой. Также кредит на квартиру или дом должен быть целевым, а просрочка должна быть не более 4 месяцев и не менее 30 дней.

Рефинансирование или реструктуризация

Теперь вы знаете, что такое реструктуризация. Выясним ее отличия от рефинансирования. Рефинансирование — это перекредитование в другом банке, на более выгодных условиях. Обычно банки применяют рефинансирование ипотеки и автокредитов. Если у вас кредитный договор со ставкой 17 %, а в другом банке есть программа с 11,4%, а это реальная ставка по программе ипотеки с господдержкой, то почему бы этот договор не переоформить?

После положительного решения банка, выдается новый кредит, которым погашается предыдущий. И вы платите меньше.

О том, что выгоднее, говорить сложно. Зависит от конкретной ситуации. Если найти хорошую программу по рефинансированию, со значительной разницей в годовой процентной ставке, то выгода очевидна

Важно, чтобы выбранный новый банк, дал одобрение на вашу заявку. А для этого важна кредитная история

Реструктуризация является реальным выходом из сложной ситуации, для человека, который столкнулся с финансовыми проблемами. Изменения курса валют, банкротства предприятий, сокращения на работе, уменьшение заработной платы — все эти неприятности очень актуальны, к сожалению, для большинства заемщиков. Особенно в последние годы.

Долги по кредиту начали расти, как «снежный ком». Клиенты банков пикетировали отделения, с требованиями изменить условия кредитования. Учитывая, что смягчение условий ипотеки, единственный разумный выход в условиях кризиса, банки пошли навстречу. Реструктуризация ипотеки – это необходимая реальность. Тем более, что ипотеки с государственной поддержкой больше нет.

На сегодняшний день реструктурировать ипотеку стало возможным, даже имея текущие задолженности и, как следствие испорченную кредитную историю. Кроме этого, на помощь к людям, попавшим в тяжелую жизненную ситуацию, пришло государство.

Основные положения закона

Скачать Постановление 373. В Постановлении №373 от 20.04.2015 приводится основной перечень организаций, список необходимых документов, а также установленный порядок оформления списания.

Изменения относятся только к определенным частям действующего закона, которые обязательно будут радовать немалую часть должников.

В постановлении сказано, что для возможности осуществления содействия по списанию ипотечной задолженности совокупный регулярный доход семейства должен быть меньше 30%, если сравнивать сумму с последними 12-ю календарными месяцами. Подобная тенденция обязательно должна повторяться на протяжении минимум 3-х месяцев. После этого существует возможность предоставлять заявление в соответствующие структуры с целью получения поддержки по утвержденной программе.

Совокупный размер единовременной дотации, выделенной для погашения только одной доли ипотечного кредита, не должен составлять больше 10% от совокупной стоимости оставшейся задолженности. По существующим условиям оказывается, что на материальную поддержку могут рассчитывать только люди, имеющие непосредственные обязательства перед финансовыми организациями на сумму больше 6 000 000 руб.

В каких банках реализуется субсидия на погашение ипотеки 600 тысяч?

Необходимо понимать, что списывая клиенту часть долга по ипотечному кредиту, в данном случае банк не несет убытки. И получая от государства 600 тысяч рублей компенсации по ипотеке, заемщик не портит отношения с банком. Также это никоим образом не отражается на его кредитной истории. Поэтому в рассматриваемой программе принимает участие подавляющее большинство банков, выдающих ипотечные кредиты.

Но в любом случае, прежде чем начать заниматься подготовкой документов, необходимых для получения помощи, стоит уточнить у сотрудников банка о возможности получения компенсации при работе с данным финансовым учреждением.

Список документов, которые необходимо предоставить для участия в данной программе по возврату 600 тысяч по ипотеке в Сбербанке или другой кредитной организации, может иметь различия в каждом отдельно взятом случае (в зависимости от условий кредитования, размеров ипотеки и прочих факторов), поэтому данный вопрос следует уточнять непосредственно у сотрудников банка, клиентом которого является заемщик.

Существенная часть совершеннолетнего населения России имеет ипотеку. Долг по кредиту оплатить самостоятельно проблематично, особенно в условиях кризиса.

Чтобы помочь гражданам справиться с жилищными проблемами и уменьшить размер ипотечной задолженности, государство предлагает возможность принятия участия в одной из специальных программ. Их основная цель – улучшение условий жизни населения.

В настоящее время можно выделить 2 основных программы, используемые для погашения ипотеки за счёт государства.

Они имеют определённые нюансы и могут быть применены лишь в отношении отдельных категорий граждан.

Таким образом, существуют 2 основные программы государственной поддержки населения, направленные на улучшение жилищных условий:

- предоставление сертификата на материнский капитал семьям с несколькими детьми, усыновлёнными или родными (от 2 детей и более);

- реструктуризация ипотечного кредита при наличии у граждан проблем с его выплатой (помощь оказывается специально созданным агентством – АИЖК).

Определить, подходите ли вы к одной из них, можно с помощью консультации в муниципалитете вашего населённого пункта, а также после прочтения данной статьи.

Программа списания основного долга по ипотеке в Сбербанке

Для получения компенсаций, положенных по госпрограмме, потребуется пройти следующие шаги:

- Посетить отделение Сберанка

- Получить консультацию сотрудника по поводу возможности получения льготы и подходящего для этого способа. А также получить у него образец заявления и список необходимых документов.

- Заполнить заявление и собрать все нужные бумаги.

- Оформить все справки, некоторые из которых будут не бесплатными.

- Принести собранный пакет бумаг в Сбербанк.

Ждать одобрения АИЖК.

В случае одобрения переписывается договор с банком, туда добавляются новые условия. Далее корректируется закладная совместно с Росреестром и банком.

Какие документы потребуются в банк?

Заемщику потребуется предоставить кроме заявления следующий пакет документов:

- Паспорт или иное удостоверение личности.

- Финансовая документация, подтверждающая право на участие в госпрограмме. К ней относятся справки, отражающие доходы всех членов семьи. Справки должны быть оформлены за 3 месяца до оформления ипотеки на квартиру, а также за 3 месяца до подачи заявления в банк для заказа реструктуризации долга.

- Заверенная копия трудового договора или трудовой книжки.

- Свидетельство о заключении или расторжении брака.

- Свидетельство о рождении ребенка.

- Документация на объект недвижимости, находящийся в ипотеке — кадастровый паспорт квартиры и свидетельство о регистрации.

- Договор участия в долевом строительстве или договор на ипотеку.

- Выписка из ЕГРП, оформленная не более, чем за 90 дней до подачи заявления о реструктуризации долга.

Список необходимых бумаг может быть подвергнут изменениям. В качестве дополнения туда могут также входить:

- документы об инвалидности заемщика;

- документы об инвалидности детей заемщика;

- удостоверение участника боевых действий и т. д.

Какие еще существуют федеральные программы?

С 2011 года у граждан РФ появилась возможность использовать федеральную программу, предоставляющую реструктуризацию долга для молодых семей. В этом случае доступно уменьшение финансового обязательства молодой семьи перед банком.

Для участия в госпрограмме необходимо выполнение нескольких условий:

- Возраст заемщика на момент оформления ипотеки не должен быть более 35 лет. Применимо и к неполным семьям.

- Для каждого из членов семьи в жилье должно отводиться не более 15 квадратных метров. Из этого следует, что программа действительна только для эконом-класса.

- В домохозяйстве должно быть достаточно средств для своевременного выполнения кредитных обязательств.

- Семье потребуется доказывать необходимость участия в получении соц. найма. Под этим понимается постановка на очередь решения жилищных проблем в рамках действия местных органов самоуправления.

Получение компенсации на выплату ипотеки с помощью федеральной программы может стать существенным подспорьем как для семьи, так и для индивидуального заемщика. И несмотря на то, что для некоторых из них величина компенсации будет «каплей в море» по сравнению с полной стоимостью жилплощади, использование данной госпрограммы помогает экономить сотни тысяч российским гражданам. Поэтому стоит заранее поинтересоваться, есть ли у вас право воспользоваться указанной льготой, и сразу позаботиться об оформлении соответствующего договора ипотечного кредитования.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область

Санкт-Петербург и область

Варианты списания долга по ипотеке

Для начала мы расскажем, как можно легально списать долги по ипотеке. Выбирать, какой именно подойдет вам, необходимо, исходя из обстоятельств и особенностей ситуации, в которой вы оказались.

1. Госпрограмма со списанием долга по ипотеке в размере 10% или 20% от основной части.

Государство может компенсировать часть задолженности. До 2016 года это было 10% от основного долга, согласно Постановлению Правительства №373, но с декабря 2020 года было принято решение компенсировать 20%. Иными словами, если при ипотечном кредите в 5 миллионов у вас осталось 2 миллиона долга, государство может компенсировать 20% — это 400 000 рублей.

Этим послаблением можно воспользоваться в рамках 600 000 рублей. Это порог, который не может быть превышен, согласно действующим условиям постановления. Чтобы вы могли воспользоваться данной государственной программой, квартира должна стоить больше 8 миллионов рублей.

Смотрите также: Арест денежных средств — что делать, если произошел арест зарплаты или пенсии?

2. Списание долгов по ипотеке многодетным семьям.

Определенные преимущества можно получить с рождением детей. При появлении первого ребенка семья имеет право компенсировать стоимость 18 кв. м. жилья. Когда рождается второй ребенок, государство покрывает столько же. Третий может полностью помочь провести списание долга по ипотеке на 100%.

Чтобы полностью ликвидировать долг по ипотеке, необходимо обратиться в Пенсионный Фонд РФ с пакетом документов. Потребуется принести:

- Сертификат о материнском капитале;

- Ипотечный договор с кредитной организацией;

- Свидетельство о браке;

- Свидетельства о рождении троих детей;

- Документы, подтверждающие собственность на недвижимость в ипотеке;

- Справки из банка о размере оставшейся на момент обращения задолженности.

Сначала можно подавать копии документов, оригиналы попросят предоставить на приеме. После проверки долг будет списан, а ипотечный кредит – закрыт.

Важно! Чтобы воспользоваться этой льготой, у вас с банком должен быть заключен договор ипотечного кредитования по государственной программе. Если это не так, сначала необходимо перезаключить его, только потом обращаться в отделение Пенсионного Фонда.

3. Списание долга по ипотеке при уменьшении заработка.

Чтобы списать часть основного долга по ипотеке по причине уменьшения дохода, нужно подтвердить это документально. Уровень заработной платы для этого должен быть снижен более чем на 30%. После этого должно пройти 3 месяца, прежде чем вы сможете подать заявление на реструктуризацию долга.

Похожая ситуация возможна, если ипотечный кредит в валюте. В таком случае при изменении курса и увеличении ежемесячного взноса более, чем на 30%, с сохранением уровня заработной платы должник может подать заявление на списание основного долга по ипотеке.

Постановление 373 о списании основного долга по ипотеке

Данное постановление, изданное правительством, было введено в обращение двадцать третьего июля 2020 года. Федеральная программа списания основного долга по ипотеке содержит в себе ряд критериев по которым граждане могут воспользоваться данными преимуществами.

Это те категории населения в семьях которых есть несовершеннолетний ребенок, семьи в которых есть ребенок инвалид, семьи в которых один и более членов являются участниками боевых действий, так же подобным преимуществом пользуются работники государственных структур: сотрудники здоровья, сотрудники научных исследований и так далее.

Орган, который отвечает за данный аспект — агенство по ипотечному жилищному кредитованию.

Условия списания основного долга по ипотеке

Чтобы получить содействие в этой программе доходы семьи должны уменьшиться более чем на 30%, по сравнению с предыдущими двенадцатью месяцами. Данная тенденция должна прослеживаться на протяжении трех месяцев, после этого есть возможность подавать заявление на поддержку в данной программе.

Второй вариант обращения в агенство с целью получения субсидий от государства содержит следующие условия: после того заемщик выплатил ежемесячный платеж по ипотеке из общего бюджета одной семьи, его сбережения должны составлять меньше чем два прожиточных минимума на любого члена семьи.

Прожиточный минимум устанавливает у нас государство.В зависимости от экономической ситуации в стране, а так же от уровня инфляции. Прожиточный минимум основывается на потребительской корзине, изменятся он может по несколько раз в год.

Заемщики, сталкивающиеся с финансовыми проблемами не могут получить деньги в руки. Т. к. кредитный инспектор проводит реструктуризацию ипотеки, и только после этого средства компенсирует государство.

Предел суммы списания долга в численности составляет 600 тыс. руб. В первом издании подобного постановления предельная сумма списания ровнялась 200 тыс. руб., затем государство решило улучшить условия по федеральной программе, чтоб помочь населению страны, в особенности молодым семьям.

Единовременная дотация на погашения одной доли жилищного кредита не должна превышать 10% от всей стоимости оставшегося долга. По данным условиям выходит, что на финансовую помощь имеют право претендовать только те граждане, которые имеют перед банком обязательства более шести миллионов рублей.

Подобная помощь гражданам предоставляется не за один день, эта программа выступает весьма длительным процессом. Чтобы подать заявление в агенство, обязательствам по кредиту должно быть не менее года.

Списание долга по кредиту кому полагается?

Помощь государства о списании основного долга по ипотеке полагается тем категориям населения, которые:

- Принимают участие в областной программе «Молодой семье – доступное жилье». Многие российские коммерческие банки создают кредитные продукты под похожими названиями, поэтому следует внимательно относится и к выбору банка и что он предлагает. Т. к. кредитные продукты коммерческих и сберегательных банков не выдают никаких субсидий для граждан, а то только предоставляют более или менее выгодные условия погашения суммы долга;

- Живут на постоянной основе в области, где некоторую часть ипотечных кредитов, при условии рождения ребенка, действительно компенсируют.

В будущем государство планирует внести еще несколько подобных проектов. К примеру, государство берет на себя обязательство погашать около 10% от стоимости ипотеки за рождение первого ребенка, со вторым ребенком около 30 %, когда рождается около 40 %. Данные программы только в проектах, когда воплотят их в жизнь неизвестно.

От сбербанка списание основного долга по ипотеке до 600 тысяч рублей

Как мы уже знаем, максимальная помощь от сбербанка может составлять 600 тыс. руб., что более чем в два раза превышает первоначальный лимит в 200 тыс. руб.. Вместе с увеличением предела правительство решило облегчить обстоятельства для ипотечного кредитования. По новым стандартам квартира взятая в ипотеку должна быть единой жилой площадью, которая имеется во владении собственника. Так же претендент на получение дотаций от сбербанка имеет право владеть иным жильем в России, но чтоб их совокупная доля не в коем случае не превышала 50 %. Получение заветных 600 тыс. руб. возможно несколькими способами:

- Первый вариант – единоразовый платеж на расчетный счет кредитозаемщика, в таком случае списание данной суммы получается мгновенным;

- Второй вариант – снижение помесячного платежа по ипотечному кредитованию скором до 18 месяцев.

Списание основного долга по ипотеке — государственная программа

Наиболее востребованной является госпрограмма, предназначенная для семейств с двумя детьми, молодых семей с ребенком до 18 лет, при наличии ребенка-инвалида или иждивенца до 24 лет без официального трудоустройства. Кроме того, программа работает для рабочих ряда заводов и предприятий, участников БД, сотрудников компаний под эгидой РАН и так далее.

Списывать долг по ипотеке можно при выполнении ряда требований:

- К объекту недвижимости. Квартира не должна относиться к категории элитных, а площадь для одно-, двух- или трехкомнатного жилья не больше 45,65 и 85 «квадрат» соответственно. Цена одного «квадрата» недвижимости, купленной по ипотеке, не должна превышать стоимость кв.м. типичной недвижимости в регионе больше чем на 70%.

Цена типичных квартир определяется ФСС РФ на день подписания ипотечного займа.

- К дате оформления соглашения в Постановлении №373 сказано, что программа доступна для ипотечных займов, оформленных до начала 2015 года. В последующих вариантах предельный параметр не фиксируется. Указывается только одно требование. В частности, чтобы от дня оформления договора до написания заявления по реструктуризации прошло от 12 месяцев и больше.

- К доходу участников. Сначала списание долга по ипотеке было доступно лишь при появлении просрочки. По новой версии закона заявление разрешено подавать до появления долга. Такой подход позволяет сохранить кредитную историю идеальной. Для получения услуги доход семейства должен снизиться больше, чем на 30% в сравнении с прошлыми данными.

Появление долга банку по ипотеке — не проблема, если воспользоваться одним из предложенных вариантов. Также можно проконсультироваться со специалистами и определиться с подходящим решением.

Консультация по долгам

Списание части ипотечного долга по федеральной программе «Молодой семье — доступное жилье»

Этот федеральный проект действует с 2011 года. Его особенностью является возможность списания части финансовых обязательств для молодой семьи, а также стоимости 18 м² при появлении первого или второго малыша. Если в период обслуживания долговых обязательств в семье родилось 3 малыша, то государство полностью погашает целевой кредит.

Для участия в программе граждане должны удовлетворять следующим требованиям:

- Возраст на момент оформления ипотеки не должен превышать 35 лет. Это требование также распространяется на неполные семьи.

- На каждого члена семьи должно приходиться не более 15 м² квадратных метров. Это означает, что программа распространяется лишь на недвижимость эконом-класса.

- Должна быть доказана нуждаемость семьи в получении социальной ипотеки, то есть она должна стоять в очереди на решение жилищной проблемы в органах местного самоуправления.

- У домохозяйства должны быть деньги на своевременное исполнение кредитных обязательств.

Процедура списания части ипотеки молодой семье

В рамках программы гражданам выдается государственная субсидия на покупку жилья на первичном рынке недвижимости или участия в долевом строительстве. Она составляет до 30% от стоимости квартиры для домохозяйств без детей и до 35% — если на момент оформления ипотеки у заемщика есть один ребенок.

Для списания части ипотеки молодой семье нужно предоставить в жилищный комитет муниципалитета следующие документы:

- паспорт каждого супруга;

- свидетельство о рождении ребенка (если на момент оформления ипотеки у заемщика есть несовершеннолетний ребенок);

- справку о составе семьи (документ по форме 9);

- сведения о месте проживания семьи за последние 5-7 лет;

- справки, подтверждающие платежеспособность домохозяйства (справка по форме 2-НДФЛ за 6 месяцев, выписка с депозитного счета и т.д.).

Способы списания долга по ипотеке

Они зависят от направления госпомощи и региона проживания должника. Главное — подтвердить основания для предоставления помощи. Перечислим основные меры поддержки.

Валютная ипотека

Если вы оформили ипотеку в иностранной валюте, то можете рассчитывать на:

- применение более выгодного курса, чем существующий на валютном рынке;

- перевод суммы основного долга в валюту РФ по льготному курсу (используется значение курсовой разницы ниже действующей ставки);

- применение сниженной процентной ставки после перевода кредита в рублевый — до 11,5% годовых;

- погашение основного долга на сумму до 600 тыс. руб., если из-за курсовой разницы размер ежемесячного платежа вырос на 30%;

- списание части долга по ипотеке;

- временное снижение размера ежемесячного платежа (до 50% на полтора года).

Рублевая ипотека

Для граждан, которые оформили жилищный заём в рублях, доступны следующие меры:

Под ней понимают изменение графика платежей — срок кредитования становится больше, а ежемесячный платеж — меньше. При этом переплата по займу возрастет.

- Погашение части долга за счет государства

Федеральная программа предусматривает возможность погашения до 10% остатка по основному долгу, но не более 600 тыс. руб. При этом вам придется документально подтвердить, что размер дохода в расчете на каждого члена семьи серьезно снизился.

- Снижение процентной ставки

Если вы молодая семья, обратите внимание на специальные условия, которые предоставляют местные отделения банков. Семьи с детьми, в которых второй или третий ребенок родился в 2020 году, могут рассчитывать на рефинансирование кредита по ставке 6%.

- Получение налогового вычета

Вы можете вернуть часть НДФЛ, уплаченного по месту трудоустройства. Обычно возвращают 13% от дохода за предыдущий год. Важно, чтобы вы были официально трудоустроены, а работодатель исправно платил налоги в казну.

Закон позволяет вернуть часть НДФЛ при следующих условиях:

- вы можете возместить всю сумму процентов, которые уплатили за минувший год;

- размер компенсации не может быть выше 13% от размера НДФЛ, фактически уплаченного за предыдущий год;

- получать вычет можно ежегодно.

Чтобы воспользоваться помощью от государства, нужно обратиться в банк, который выдал ипотеку. Вам потребуется подать заявление и собрать пакет документов, подтверждающих ваше трудное положение.

Можно воспользоваться сразу несколькими видами помощи.