Кто такой созаемщик

Взятие кредита под залог недвижимости предполагает длительное погашение долга. Одному заемщику бывает непросто осилить платежи, особенно если одновременно приходится заниматься ремонтом приобретенного жилья. Нередко заемщик еще и не обладает доходом, оптимальным для выплаты ипотеки, но одновременно именно он нуждается в жилье.

Помогает взятие ссуды под залог жилья сразу несколькими лицами. Одно из них выполняет обязанности титульного созаемщика, который с согласия остальных сторон договора решает ключевые вопросы по обслуживанию кредита. Однако ответственны за его погашение все созаемщики.

Кто может стать

Рассматривая вопрос, как стать созаемщиком по ипотеке в Сбербанке, предстоит выделить следующие ключевые моменты:

- по ипотечному кредиту третьим участником сделки может быть любой знакомый основному клиенту гражданин;

- предпочтение отдается лицам, с которыми присутствует родственная связь (родители, дети, супруги);

- при покупке квартиры может быть созаемщиком муж или жена (это обязательное условие банков РФ);

- супруг не обязательно должен стать участником сделки, если он в этом не заинтересован и ранее оформлен брачный договор на раздельное имущество;

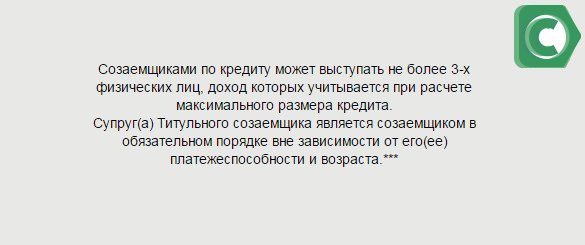

- к сделке по оформлению ссуды клиент имеет право привлечь от 1 до 3 лиц, в зависимости от условий и требований кредитора.

При наличии брака с гражданином другой страны (отсутствие российского паспорта), привлечь его к сделке, чтобы он смог стать созаемщиком не получится. В такой ситуации обязательно необходимо гражданство РФ.

Кто может им стать

Сбербанк предоставляет жилищные кредиты физическим лицам, оформляя их на заемщиков и на созаемщиков. К участникам договора банки предъявляют достаточно серьезные требования: банковская организация никогда не будет явно рисковать деньгами.

Теоретически созаемщиком может стать любое отвечающее требованиям банка лицо, которое согласится нести ответственность за взятые в кредит деньги: родственник, друг, коллега. Но Сбербанк все же отдает предпочтение родственным связям, потому что это минимизирует риск возникновения конфликтных ситуаций и финансовых сложностей на базе невыплаты займа под процент.

Правила привлечения вторых лиц

Привлечение до 3-х лиц по займу не даст такие возможности по размеру ссуды, сроку погашения и процентной ставке. Именно поэтому заявителям, платежеспособность которых невелика, сотрудники банка рекомендуют заручиться поддержкой третьих лиц. По правилам учреждения клиент имеет право привлечь для этого до 3-хеловек. Сколько дней Сбербанк рассматривает заявку на ипотеку 2018 подробнее читайте Тут.

К покупке жилья в кредит следует относиться ответственно

По умолчанию, таким выступает супруг. Также это может быть любой человек. Следует учесть, что он имеет право на владение частью имущества, поэтому к выбору стоит подойти ответственно. Он должен поднести пакет документов, практически идентичный пакету заемщика. Поэтому анкета лица, которое будет нести солидарную ответственность за погашение займа, аналогична клиентской.

Правила оформления анкеты

В документе необходимо заполнить следующие пункты:

- Фамилия, полные имя и отчество, в т.ч. предыдущие, если данные были изменены в какой-то момент.

- Паспортные данные.

- Адрес, контакты (все номера телефонов).

- Образование.

- Семейное положение, личные данные родных. Обязательна к указанию информация о супругах и детях.

- Занятость: наименование предприятия, сфера деятельности, должность, стаж.

- Размер доходов и расходов, в т.ч. неподтвержденные.

- Наличие имущества: квартира, дом (адрес, площадь, год покупки), транспортное средство (марка, регистрационный номер) с указанием их стоимости.

- Отметка о получении заработной платы в банке: номер карточки.

Условия ипотечного кредитования в Сбербанке Заявка на жилищный кредит в Сбербанке (образец заполнения созаемщиком можно просмотреть далее на сайте) требует подписей в определенных блоках. Обязательно надлежит поставить о.

Скачать анкету созаемщика на ипотеку

Скачать файл:

Бланк анкеты созаемщика в Сбербанке

Требования банка к созаемщику

Сбербанк одобрит кандидатуру, соответствующую критериям:

- Гражданство РФ;

- Возрастные рамки – 21-75 лет (верхний возрастной предел рассчитывается к моменту полного расчета по кредиту);

- Стаж полгода (или больше) на одном рабочем месте и минимум 3 месяца для зарплатных клиентов Сбербанка;

- Способность оплачивать взносы целиком, тратя не более 40% от официальной заработной платы;

- Кредитный рейтинг, свидетельствующий о добропорядочности и платежеспособности;

- Отсутствие судимостей;

- Дееспособность.

Максимальное число созаемщиков, допускаемое Сбербанком – 3 человека.

Кто такой созаемщик по ипотеке: его права и обязанности

При оформлении договора кредитования с одной стороны выступает банковская организация, второй стороной является заемщик, кроме этого может быть привлечен созаемщик и поручитель.

У заемщика есть законное право на владение недвижимостью, и согласно кредитного договора, он должен ежемесячно вносить платеж в соответствии с графиком возврата средств.

Поручитель выступает гарантом. При возникновении у основного заемщика финансовых трудностей (снизилась заработная плата, смена места трудоустройства, сокращение, потеря трудовой способности и другие), поручитель берет на себя обязательства по выплате долга.

При необходимости предписаниями в положениях договора вовлекается созаемщик, кроме того при недостаточном уровне дохода основного заемщика, для получения одобрения банка в выдаче ипотечного займа. Доход обоих заемщиков учитывается как совокупный, в силу того можно получить одобрение со стороны финансовой организации.

При разборе требований к созаемщику по ипотеке в Сбербанке, следует привести возраст, уровень зарплаты, достаточный для поддержки заемщика, стаж работы. Если основной клиент сталкивается с непредвиденными финансовыми трудностями, созаемщик берет на себя все обязательства по погашению ипотечного займа.

Созаемщик имеет равноправное владение заемной новостройкой или квартирой на вторичном рынке с основным заемщиком, если иное не прописано в брачном контракте либо иными документами, заверенными нотариусом.

Кто вправе им выступать

Созаемщиком может быть любой человек, в зависимости от положений договора ипотечного кредита, семейного статуса и документов, согласованных у нотариуса. Это может быть:

- супруг или супруга;

- родители;

- друзья, родственники и иные люди, располагающие доверием, и при образовании непредвиденных обстоятельств могут исполнять обязательства по возврату долга по жилищному кредиту.

Этот человек должен подходить под установленные требования банка:

- возраст в диапазоне 21 — 65 лет;

- общий стаж работы за предыдущие 5 лет от 1 года и от 6 месяцев на настоящем месте трудоустройства;

- соответствующий уровень дохода обеспечивающий платежеспособность.

В основном, в качестве созаёмщика привлекается один из супругов, поскольку он имеет равные права с заемщиком, включая и на владение жилым имуществом. Брачный договор, официально заверенный у нотариуса может содержать пункт, в котором указывается что супруг не имеет права владения определенной недвижимостью либо иной приобретенной, оформленной в кредит недвижимой и движимой собственностью.

Вся детальная информация размещена на официальном сайте Сбербанка во вкладке Ипотека, в котором можно подобрать подходящее предложение, кроме того выполнить предварительный расчет ипотеки с созаемщиком в специальном калькуляторе Сбербанка.

Права и обязанности

Перед назначением созаемщика заемщику надо знать, на что тот претендует. Это особенно актуально, когда им является не родственник, а друг или коллега: формально посторонний человек может в итоге на многое претендовать.

Права:

- Права на квартиру, которая покупается (в долевом участии), поскольку созаемщик, как и заемщик, вносит в покупку личные деньги.

- Налоговый вычет из внесенных в счет погашения ипотеки денег, в том числе входящих в проценты.

- Право перестать быть созаемщиком, если будет найдена новая подходящая кандидатура, которую одобрит Сбербанк.

Очерченный круг прав касается самых общих случаев: в конкретных ситуациях они зависят от статуса покупаемой недвижимости, наличия/отсутствия брачного контракта или иных документов, устанавливающих границы прав и возможностей сторон договора.

Права созаемщика по ипотеке в Сбербанке

Права созаемщика по ипотеке в Сбербанке в обязательном порядке прописываются в отдельной главе кредитного договора. Они зависят от того, кем приходятся друг другу заемщик и созаемщик, от наличия или отсутствия брачного контракта у супругов, берущих ипотеку, от статуса недвижимости и других условий.

Созаемщик может претендовать на долю в приобретаемой квартире, если этот пункт указан в договоре титульным заемщиком. Если же такого положения в договоре нет, а созаемщик полностью или частично вносил платежи по ипотеке, доказать свои права на часть жилплощади можно через суд. Если созаемщик добровольно отказывается от доли в ипотечном жилье, обязанность уплаты долга при неплатежеспособности основного участника сделки с него не снимается.

Чем созаемщик отличается от поручителя

Люди, не сведущие в юриспруденции и финансах, часто путают два термина – созаемщик и поручитель, считая, что это по сути одно и то же. Однако это два разных статуса физлица. В общих чертах они различаются по следующим критериям.

| № п/п | Критерий | Созаемщик | Поручитель |

| 1 | Уровень дохода | Важен | Неважен |

| 2 | Право на приобретаемую недвижимость | Имеется | Не имеется |

| 3 | Выплата по кредиту | Обязательна | Возможна только через суд |

Сравнение их показывает, что ответственность созаемщика по определению выше, чем поручителя. При нарушении договора кредитования, если в нем фигурируют созаемщик и поручитель, сначала претензии будут предъявлены первому, а затем уже через суд – второму.

Чем отличается созаемщик от поручителя

Созаемщик и поручитель – это формы обеспечения кредита. В обоих случаях физические или юридические лица выступают гарантами и обязуются выплатить кредит вместо основного клиента. У них схожие права и обязательства, но есть и отличия:

- Поручитель становится собственником жилья только по решению основного заемщика.

- Момент, когда банк имеет право требовать выплату от поручителя, определяется формой его ответственности.

- Поручитель не может влиять на ход сделки – оформлять ипотечные каникулы, просить банк о реструктуризации или рефинансировании.

Необходимые документы

Сбербанк требует от лица, претендующего на статус созаемщика, документы:

- Паспорт РФ (прописка обязательна);

- Второй документ, удостоверяющий личность (по выбору, исходя из наличия);

- Копию трудовой книжки, заверенной сотрудником отдела кадров с места работы;

- Справку о доходах по форме, предоставляемой Сбербанком (форма и образец заполнения имеются на сайте банка);

- Заполненную анкету.

Смотрите на эту же тему: Как сделать перерасчет ипотеки при досрочном и частичном погашении?

Какие документы нужно подготовить?

Для оформления кредитного соглашения понадобятся следующие документы:

- Заполненную анкету;

- Паспорт с отметкой о постоянной прописке;

- Дополнительный документ, удостоверяющий личность (военный билет, загранпаспорт и т. д.);

- Копию трудовой книжки (все листы);

- Справку 2-НДФЛ.

Если созаёмщик собирается стать участником программы «Молодая семья», то ему необходимо предъявить свидетельство о заключении брака. Также нужно предоставить бумагу, подтверждающую рождение детей. В ипотечном соглашении должны быть прописаны отношения всех участников сделки. Также там должен быть описан механизм погашения задолженности. Привлеченный человек имеет право на долю в залоговой недвижимости, размер которой зависит от объёма внесённых взносов.

Привлеченный заемщиком человек обязан подписать страховой договор. Размер страховой премии определяется исходя из распределения долговой нагрузки. Если наступит страховой случай, то страховщик выплатит материальную компенсацию пострадавшей стороне. Остальные страхователи продолжат выплачивать премии в прежнем объёме. Документы по ипотеке необходимо собрать до того, как титульный заёмщик подаст заявление на получение ссуды.

Оформление ипотеки

В среднем оформление занимает полгода. Это связано с тем, что отдельные его этапы объективно требуют немало времени: к выбору программы ипотеки и жилья нужно подходить со всей ответственностью.

Оформление договора проходит через стадии:

- Выбор программы жилищного кредитования;

- Сбор пакета документов;

- Выбор недвижимости и формирование пакета документов на нее;

- Сделка (состоится после рассмотрения всех документов и получения кредита от Сбербанка);

- Регистрация права на владение жильем.

Последний пункт стоит пояснить: приобретенное в ипотеку жилье, пока кредитные отношения в силе, является залоговым. После окончания действия договора происходит снятие обременения с объекта недвижимости, и собственник может распоряжаться им безоговорочно.

Процедуру снятия обременения с залогового жилья Сбербанк выполняет автоматически.

Оформление ипотеки с участием созаемщика

Процедура оформления ипотеки с созаемщиками стандартна. Сначала в Сбербанк нужно подать все необходимые документы, потом выбрать объект недвижимости. Если заявка одобрена, тот же состав лиц подписывает ипотечный договор.

Что входит в пакет документов

Для составления ипотечного договора специалисты Сбербанка запрашивают базовый пакет документов. В него входит:

- анкета-заявка на получение заемных средств;

- гражданский паспорт с отметкой о постоянной прописке;

- второй документ, подтверждающий личность физического лица;

- документы о трудовой занятости, справки о размере ежемесячных доходов.

В качестве второго документа банк принимает права на вождение автотранспорта, удостоверение сотрудника федеральной службы или удостоверение военного, паспорт для выезда за границу, военный билет или карту СНИЛС. Для подтверждения официального трудоустройства необходимо подать:

- Копию/выписку из трудовой книжки.

- Справку от работодателя о стаже, занимаемой должности и размере заработной платы, если тип занятости предполагает отсутствие трудовой.

- Занятость по совместительству подтверждается копией договора или контракта.

- Самозанятые граждане предоставляют свидетельство о госрегистрации ИП/удостоверение адвоката/приказ о назначении на должность нотариуса.

Как заполняется анкета

Анкета Сбербанка практически одинакова для всех созаемщиков, включая титульного. Заполнить анкету можно на сайте Сбербанка или непосредственно в одном из его отделений.

Анкета состоит из нескольких страниц и включает в себя полную информацию о заявителе:

- Персональные данные;

- Паспортные данные;

- Сведения месте работы о доходах;

- Контактные данные.

Если заемщик или созаемщик желает заполнить анкету в отделении Сбербанка, то сделать это надо будет так, чтобы информация считывалась максимально ясно. Обычно сотрудники банка настоятельно рекомендуют заполнять ее печатными буквами. Плюсом заполнения анкеты в отделении банка является то, что любой возникший при ее заполнении вопрос легко может быть прояснен сотрудником банка. При заполнении анкеты онлайн за необходимыми разъяснениями можно обратиться в службу поддержки клиентов, позвонив по телефону горячей линии 8 800 555 55 50.

Что стоит учесть, прежде чем стать созаемщиком

Взятие жилищного кредита – серьезный шаг, требующий больших материальных затрат и связанный с огромной ответственностью и, в случае невыполнения условий договора, с весьма неприятными последствиями.

Прежде чем давать согласие на то, чтобы стать созаемщиком, нужно учесть возможные проблемы и лучше сделать это раньше момента, когда в договоре будут проставлены все подписи.

Самые распространенные из них:

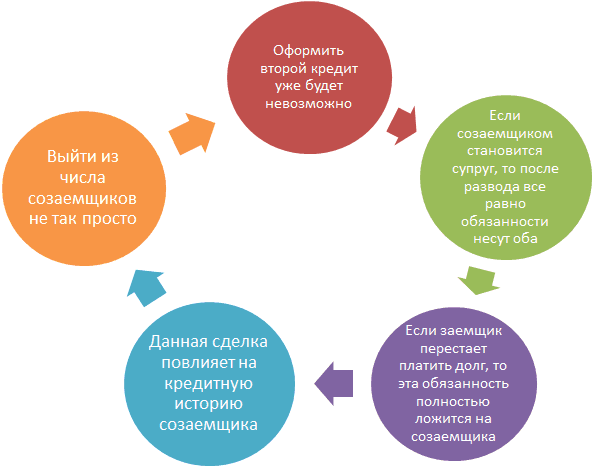

- Если у созаемщика возникнет необходимость в займе для личных нужд, со стороны банка может последовать отказ, так как уже взята ипотека.

- Если лицо вступает в брак, а супругом (супругой) ранее была взята ипотека, ему автоматически придется стать созаемщиком, но права на долю в приобретенной недвижимости у него не будет. Если такие супруги разведутся, он должен будет выплачивать свою долю кредита, не имея на данное жилье прав.

- Муж и жена по закону оформляют приобретенную по ипотеке в браке квартиру как совместно принадлежащую. В ситуации развода квартиру придется делить.

- Следует с большой осторожностью относиться к случаям, когда о помощи в ипотеке просит коллега или друг: однажды он может прекратить выплачивать взносы, и тогда созаемщику придется делать это в полном объеме. Нередко «дружба» внезапно прекращается именно в эти моменты.

Если лицо соглашается быть созаемщиком коллеги или приятеля в качестве дружеской услуги, при оформлении ипотеки следует озаботиться составлением дополнительного соглашения, согласно которому созаемщик гарантированно получает от заемщика возврат выплаченных в счет ипотеки денег или долю в приобретенном жилье.

На практике часты случаи, когда «друзья» или «подруги», злоупотребляя доверием окружающих, склоняют последних поучаствовать в ипотеке. Созаемщики в скором времени с удивлением обнаруживают, что все бремя платежей должны нести они: «друзья» скрываются с горизонта. Доказать что-либо в таких случаях сложно: согласие физлица стать созаемщиком носит добровольный характер, а выплачивать долги он обязан по закону.

Смотрите на эту же тему: Все о возврате подоходного налога с ипотеки в [y] году

Какие документы должен предъявить созаёмщик?

Для оформления кредитного соглашения созаёмщик по ипотеке в Сбербанке обязан предъявить:

- Заполненную анкету;

- Паспорт с отметкой о постоянной прописке;

- Дополнительный документ, удостоверяющий личность (военный билет, загранпаспорт и т. д.);

- Копию трудовой книжки (все листы);

- Справку 2-НДФЛ.

Если созаёмщик собирается стать участником программы «Молодая семья», то ему необходимо предъявить свидетельство о заключении брака. Также нужно предоставить бумагу, подтверждающую рождение детей. В ипотечном соглашении должны быть прописаны отношения заёмщика и созаёмщиков. Также там должен быть описан механизм погашения задолженности. Созаёмщик имеет право на долю в залоговой недвижимости, размер которой зависит от объёма внесённых взносов.

Созаёмщик обязан подписать страховой договор. Размер страховой премии определяется исходя из распределения долговой нагрузки между заёмщиком и созаёмщиками. Если наступит страховой случай, то страховщик выплатит материальную компенсацию пострадавшей стороне. Остальные страхователи продолжат выплачивать премии в прежнем объёме. Документы для созаёмщика по ипотеке в Сбербанке необходимо собрать до того, как титульный заёмщик подаст заявление на получение ссуды.

Страхование рисков

Ипотека предполагает взятие долгосрочного кредита, срок которого может достигать 30 лет. Даже за меньший срок обстоятельства, которые сопровождали утверждение ипотеки, могут измениться в худшую сторону: заемщик или созаемщик могут потерять работу или сменить ее, но с меньшей заработной платой. Любой из них может тяжело заболеть и даже умереть. Одновременно всем сторонам договора выгодно, чтобы ипотечная задолженность была полностью устранена.

Действующим законодательством не предусмотрено обязательное страхование жизни, однако Сбербанк настоятельно рекомендует это сделать как минимум соискателю по займу. Созаемщик также может оформить страховку: она дает гарантии того, что банк получит причитающиеся по договору деньги без образования долга у участников займа.

Сбербанк предлагает клиентам воспользоваться услугами своих дочерних страховых и ООО СК «Сбербанк Страхование жизни» – предлагающих разные страховые продукты для физических лиц. Страхование ипотеки – долгосрочная услуга, защищающая владельца залогового жилья от его порчи или утраты. Большинство страховых полисов можно оформить и получить онлайн.

Страхование многими клиентами воспринимается как навязывание услуг: Сбербанк часто отказывает в выдаче кредита, если он не сопровождается оформлением страховки. Но в случае с ипотекой все проще: клиент может отказаться от страхования жизни и здоровья, но ставка по ипотеке в Сбербанке увеличится на 1%.

Требования Сбербанка

Количество созаемщиков при ипотеке не должно превышать трех человек. Ими могут стать как родственники заемщика, так и третьи лица, подходящие под критерии отбора. Требования к созаемщику по ипотеке в Сбербанке ничем не отличаются от требований, предъявляемых к самому заемщику: гражданство и прописка РФ; возраст исходя из программы, но не моложе 21 и не старше 75 лет; постоянное место работы и стабильный доход; стаж общий (не менее года за последние 5 лет) и по последнему месту работы (от 3 до 6 месяцев).

Созаемщики также заполняют анкету, и предоставляют пакет документов: паспорт, копия трудовой и справку о доходе (если не являются зарплатниками сбербанка). После проверки кандидатуры банком, процедура завершается подписанием кредитного договора всеми его участниками.

Кандидатуру созаемщика могут отклонить, если:

- он не соответствует основным критериям;

- его дохода недостаточно для оплаты кредита;

- у него есть действующие обязательства, не позволяющие брать на себя новые;

- у него плохая репутация.

Таким образом, понятно, что нужных созаемщиков найти не так-то просто. Но стоит ли вообще выступать созаемщиком?

Права созаемщика и брачный контракт

По умолчанию взятие заемщиком, состоящим в браке, ипотеки, делает его супруга или супругу созаемщиком со всеми вытекающими с ними правами и обязанностями.

Если супруги по неким причинам не хотят владеть недвижимостью совместно и отвечать друг за друга в случае невыплат кредита, выходом может стать составление брачного контракта, который регламентирует имущественные отношения между заключившими его лицами. В нем можно прописать, кто отвечает за выплату первоначального взноса и периодических платежей и кто будет собственником купленного жилья.

Сбербанк положительно относится к заключению подобного договора, так как это позволяет избежать многих конфликтных ситуаций в ходе действия ипотеки.

Обязанности и права

Обязательства по кредиту и права второго участника сделки прописаны в договоре с банком.

Созаемщик имеет право:

- владеть долей недвижимости;

- отказываться от своей доли (при этом с него снимаются финансовые обязательства перед кредитодателем);

- пользоваться налоговым вычетом;

- расторгать договор и выходить из сделки.

ВНИМАНИЕ! Отдельный вопрос касается права созаемщика на приобретенное жилье. Он устанавливается сторонами сделки в индивидуальном порядке. Если оба участника договора оплачивают кредит в равных долях, то и недвижимость они могут оформить на двоих.

В договоре Сбербанка предусматривается возможность самостоятельно определять сумму, которую должен внести созаемщик в уплату ссуды.

Теперь перейдем к обязанностям второго кредитополучателя:

- он несет такую же ответственность за погашение ипотеки, что и титульный заемщик;

- если основной кредитополучатель по каким-то причинам перестал вносить платежи, то вся ответственность по погашению задолженности полностью переходит к созаемщику.

Таким образом, права и обязанности созаемщика точно такие же, как и основного клиента, получившего кредит.

Вывод созаемщика из состава должников при разводе

Поскольку по умолчанию залоговое жилье, купленное в ипотечный кредит, является общей собственностью супругов, при разводе нужно урегулировать вопрос о собственности и выплате жилищного кредита. Вывод из созаемщиков здесь происходит на основе судебного решения, в котором определено, кто будет владеть залоговой недвижимостью.

Если судом будет решено оставить жилье и долг одному из разводящихся супругов, другой перестает быть созаемщиком. Для окончательного вывода он должен предоставить судебное решение в Сбербанк.

Требования к созаемщику

Ответственность такого участника процесса оформления займа соизмерима с ответственностью клиента. Он обязан выполнять условия займа даже в том случае, если лишается доли в недвижимости. Права и обязанности его определяются до оформления займа и указываются в договоре. К ним относятся:

- Второе лицо погашает конкретный размер от ежемесячной выплаты (если это указано в договоре).

- Если клиент не способен выплачивать долг, второе лицо обязано оплатить его сам.

- Если второе лицо не выступает супругом клиента, он все равно имеет право на часть в недвижимости.

- Второе лицо имеет право пользоваться налоговым вычетом.

Если в какой-то момент помощь третьего лица уже не нужна, стоит уточнить, как вывести его из договора на жилищный кредит. При этом супругов, даже после развода, вывести весьма сложно. Процедура происходит при подаче заявлений от заемщика и второго лица о необходимости освобождения его от долговых обязательств. В ряде случаев допускается сделать перерасчет остатка долга, если платежеспособность клиента невелика.

Кто может выступить на равных правах с заемщиком

Требования к таким лицам не имеют четких рамок. Существует ограничение по возрасту, соизмеримое с лимитами для заемщика.

Пакет документов для созаемщика

- паспорт;

- документ о регистрации;

- бумага, подтверждающая состояние в браке (при наличии);

- копии удостоверений его родственников, проживающих в одном жилье;

- диплом об образовании;

- трудовая книжка;

- справка НФЛС-2.

Могут потребоваться и дополнительные: водительские права, пенсионное, военный билет.

заполнения анкеты

Скачать файл:

Образец заполнения анкеты созаемщика в Сбербанке

Подробнее про ипотечное кредитование смотрите видео-обзор.

Как поменять созаемщика по ипотеке или отказаться от него

Бывает, что в силу обстоятельств созаемщик больше не способен выполнять требования по кредиту. Отказ от созаемщика возможен, но желательно, чтобы на его место подобрали другую кандидатуру, не уступающую предыдущей.

Смена созаемщика возможна при полном урегулировании данного вопроса всеми сторонами договора. Но на практике банки неохотно идут на это, и требуется предоставить веские подтверждения того, что созаемщик не может выполнять обязательства. В сложных случаях добиться отказа можно через суд.

Если созаемщик умирает, его вывод осуществляется на основании свидетельства о смерти. Однако Сбербанк вправе потребовать его замену или доказательства платежеспособности заемщика.

Созаемщик – одна из ключевых фигур при утверждении ипотеки. Его наличие не гарантирует безусловного одобрения ипотечного кредита в Сбербанке, но безусловно банк охотнее пойдет навстречу нескольким платежеспособным созаемщикам, чем одному заемщику. Часто именно созаемщик спасает ситуацию, в которой заемщик не в состоянии оплачивать ипотеку в одиночку. Поскольку он разделяет ответственность с заемщиком, решение стать им не принимается спонтанно, а со взвешиванием всех «за» и «против».

Сбербанк реализует разные программы ипотеки, позволяющие созаемщикам выбрать оптимальный вариант с максимальным снижением рисков по нему.

Обязанности созаемщика по ипотеке

Созаемщики по ипотечному кредиту обязаны погасить сумму займа и проценты, которые не были выплачены заёмщиком в срок.

Пакет документов

Пакет документов, который Сбербанк запрашивает у Созаёмщика для оформления ипотечного кредита в большинстве совпадает с документацией, требующейся для заемщика.

Указанный перечень представлен ниже:

- паспорт, с указанием прописки (в том же регионе, что и отделение банка) и данными о гражданстве;

- Идентификационный номер налогоплательщика;

- Типовой документ 2-НДФЛ, для подтверждения платежеспособности клиента;

- трудовая книжка;

- информацию о членах семьи: свидетельства о браке, о рождении детей;

- диплом об образовании.

Порядок составления анкеты для банка

Начальным шагом для оформления кредита по ипотеке в Сбербанке является расчет на калькуляторе ключевых параметров (ставка по обязательству, проценты и период приобретения), а следом кредитуемый направляет анкету либо в бумажном виде в отделение банка, либо через личный кабинет Сбербанка по электронному сервису. В обоих случаях клиент заполняет анкету, состоящую из 5 страниц (одинаково для заявителя, созаемщика и поручителя) и двух блоков (один из них заполняется сотрудником банка).

Далее представлен перечень основных вопросов анкеты:

- роль в предполагаемой сделке. Нужно выбрать из «заемщик», «созаёмщик», «поручитель», «залогодатель»

- Персональные данные. Указывается фамилия, имя, отчество, дата рождения, место рождения, инн

- Данные паспорта (серия, номер, кем выдан и когда, код подразделения)

- Контактная информация (телефон и e-mail)

- Уровень образование без указания учреждения

- Адрес регистрации

- Адрес фактического проживания

- Семейное положение

- Указание всех ближайших родственников с родственной связью

- Сведения о месте работы, тип организационно-правовой формы, инн организации

- Должность и категория для указанной должности

- Вид деятельности организации, количество человек работает в организации, стаж работы в текущей организации, количество мест работы за три года

- Информация о ежемесячных доходах с разделением на подтвержденные, дополнительные, периодические. Также учитывается семейный доход (гражданский брак является семьей в данном случае).

- Сведения о недвижимости (тип, год приобретения, площадь, рыночная стоимость) и транспортном средстве (регистрационный номер, марка, рыночная стоимость, возраст и год приобретения)

- Информация о счетах, картах, вкладах в системе Сбербанка

- Дата и время заполнения анкеты

- Сведения о запрашиваемом кредите (тип, цель кредитования, указание акции, специальные условия, тип объекта кредита)

- Каким образом осуществить выдачу кредита

Ко всем пунктам требующим объяснений ниже представлено справочное описание, поэтому сложностей в заполнении возникнуть не должно. Также на сайте Сбербанка работает сервис «чат», в который в режиме онлайн можно о непонятных пунктах заполнения.