В данной статье будет подробно рассмотрен вопрос о том, к чему может привести просрочка по ипотеке в Сбербанке, а также о том, что делать, если по какой-то причине возникли сложности с внесением очередных платежей. На практике, меры ответственности, применяемые банком, напрямую зависят от длительности просрочки, причин ее возникновения, а также от взаимодействия клиента с банком.

Что будет, если не платить

Кредитный договор Сбербанка содержит обязанность должника ежемесячно выплачивать кредитору долг по ипотеке. Даты платежей, ежемесячные суммы с процентами, а также остаток общего долга указываются в графике платежей.

Оплата должна производится строго в установленные даты. Но на деле может возникнуть ситуация, когда к дате, указанной в графике платежей, у должника не окажется денег на погашение долга, в результате чего возникает просрочка по кредиту. И в этом случае, у кредитора возникает право на применение к нему мер ответственности, установленных в договоре.

Последствия и размеры штрафов за просрочку ипотеки в зависимости от длительности

На вопрос, сколько может быть просрочка по ипотеке, нет однозначного ответа, и у всех она бывает разной. Штрафные санкции в любом случае начинают применяться сразу в первый же день неуплаты по графику, расписанному в договорах, если его условиями не предусмотрено иное. Пени за просрочку ипотеки Сбербанк устанавливает сразу при заключении соглашения с заемщиков. Внимательно читайте все документы, которые подписываете в банке, прежде чем получить деньги.

Что же делать, если просрочка по ипотеке все же произошла? В первую очередь, последствия зависят от срока задержки платежа. 1 день просрочки ипотеки не так критичен, как, к примеру, 3 месяца отсутствия погашения кредита.

Задолженность 1 день

1 день просрочки ипотеки кажется несущественным нарушением условий договора с банком, за которое не будет никаких штрафных санкций, но не всегда это так. Просрочка по ипотеке Сбербанка в 1 день уже в большинстве случаев становится причиной начисления пени.

В подобных ситуациях тоже бывают исключения. Если указанный в графике погашения день выпадает на субботу, воскресенье или праздник, банк перенесет его на следующий. Это обязательно должно быть прописано в соглашении. В противном случае заемщику могут все равно начислить процент за несвоевременную оплату.

Пени начисляются автоматически – банковской системой. Даже если клиенту удастся объяснить свою ситуацию менеджеру, тот никак не сможет повлиять на примененные штрафные санкции. По этой причине важно не только вовремя совершать платежи, но и учитывать возможную задержку денежных переводов при внесении оплаты. Если сумма займа большая, неустойка может оказаться ощутимой, даже если просрочка по ипотеке в Сбербанке вышла лишь в 1 день.

Смотрите также: Дадут ли ипотеку, если были просрочки по кредитам?

Задолженность 10 дней

Просрочка платежа по ипотеке в 5 и более дней уже вынуждает банк подключать службу взыскания. Клиенту будут звонить с уведомлением и просить срочно закрыть долг. До этого приходят только sms-сообщения.

После 10 дней отсутствия погашений вопросом заемщика займется уже служба безопасности. Его могут пригласить в банк с целью обсудить возможности погашения долга. Если 1-2 дня просрочки не повлияют на кредитную историю, то срыв сроков больше, чем на 10 дней, уже заносится в нее.

Задолженность 30 дней

Отсутствие платежей более 1 месяца уже делает заемщика неблагонадежным. Этим занимается специальный отдел банка.

Важно: если у вас вышла просрочка по ипотеке и вы не знаете, что делать, проверьте в первую очередь ваш кредитный договор. Есть ли там условие, что банк имеет право начислить дополнительный штраф, который составляет 0,5% от непогашенной суммы задолженности за нарушение вами своих обязательств? Через месяц после пропущенной даты платежа вам могут выставить такой штраф, если не пойти на контакт со Сбербанком.

Очень важно реагировать на запросы банка, не пытаться скрываться или игнорировать звонки из службы взыскания или службы внутренней безопасности. Сколько ни была бы просрочка по ипотеке, последствие может быть хуже, если отказываться решать проблему совместно с банком. Если объяснить ситуацию, предоставить все документы, подтверждающие уважительные причины отсутствия погашений, вам могут предложить реструктуризацию долга (изменение суммы, сроков оплаты).

Задолженность 90 дней

После 3 месяцев задержки банк меняет тактику и уже может подать в суд с требованием изъять залоговое имущество. Лишиться квартиры в ипотеке в таком случае очень легко. Кроме того, Сбербанк еще добавит в исковое заявление компенсацию расходов.

Просрочка платежа по ипотеки на 90 дней и больше уже влечет серьезные последствия. Если банк все же обратился в суд, есть два варианта развития событий:

- Заключение мирового соглашения (что наиболее предпочтительно для обеих сторон);

- Недвижимость будет арестована и изъята, при этом начисленные штрафы никуда не денутся, а к ним добавятся еще неустойки и судебные издержки, понесенные банком.

Смотрите также: Признание банкротом — как добиться официального списания долгов?

Именно по причине возможного второго исхода мировое соглашение – лучший вариант как для клиента, так и для банка. Так что при просрочке по ипотеке, которая может иметь длительный характер, первое, что нужно делать, это договариваться с банком и рассматривать пути погашения. Помочь в этом вопросе может юрист, который проследит, чтобы и со стороны кредитора условия договора были выполнены. Также адвокат может оспорить часть штрафных санкций, тем самым снизив общую сумму долга.

90 дней – это продел того, сколько может быть просрочка по ипотеке до наступления серьезных последствий, если не считать испорченной кредитной истории и начисленных пени. Ипотечный кредит так или иначе придется гасить.

Просрочка на один день

Многие должники считают, что просрочка всего лишь на один день не повлечет за собой никаких последствий, и банк просто закроет на нее глаза. Но это ошибочное убеждение. Дело в том, что расчет неустойки производится не сотрудниками банка, а автоматической системой, которая начисляет и выставляет неустойку, начиная со следующего дня назначенной даты платежа.

Исключение составляют случаи, когда дата платежа приходится на выходной день. В подобной ситуации оплатить сумму долга можно в первый рабочий день, следующий за датой платежа.

О том, что по долгу начисляются неустойка, должник узнает, как правило, из смс-сообщений, направляемых также в автоматическом режиме.

Возможно будет интересно!

График платежей по ипотеке что такое, можно ли изменить

Может ли просрочка по ипотеке привести к потере недвижимости?

В качестве крайней и самой неприятной меры банки могут прибегнуть к изъятию ипотечного имущества. Это невыгодно самому Сбербанку. Они больше заинтересованы в выплате задолженности и процентов заемщиком, в то время как изъятие имущества влечет за собой судебные разбирательства, а в дальнейшем – выставление жилья на торги. Сколько же может быть просрочка по ипотеке до того, как появится риск лишиться квартиры?

Смотрите также: Антиколлектор — профессиональная помощь тем, кто попал в долговую яму

Потерять залоговое жилье можно, если:

- Долг по ипотеке в Сбербанке не погашается дольше 2 месяцев;

- В банк поступает информация о том, что у заемщика существенно ухудшилось финансовое положение;

- Просроченные платежи составляют более 5% от еще не погашенной задолженности.

Процедуру лишения клиента залогового имущества банк может инициировать только в том случае, если будет уверен, что долг не будет возвращен.

Просрочка от 7 дней

Примерно через неделю после наступления даты исполнения платежного обязательства, должнику могут начать звонить сотрудники кредитора с требованием погасить образовавшуюся задолженность.

Спустя 10 дней к общению с должником подключаются уже сотрудники отдела безопасности, которые предлагают ему подъехать в отделение банка для обсуждения причины долга и поиска выхода из сложившейся ситуации. Но главным негативным последствием нарушения обязательства по внесению платежа на срок свыше 10 дней, является сообщение банком информации о должнике в бюро кредитных историй. А это значит, что даже такая небольшая просрочка может надолго испортить кредитную историю неплательщика.

Какие будут последствия

Каждый банк придерживается установленных мер и процедур в отношении должников в соответствии с проводимой им политикой. Работа с просроченной и проблемной задолженностью является обязанностью сотрудников кредитного, юридического отделов и службы безопасности.

Стандартные процедуры при возникновении у заемщика просрочек выглядит следующим образом:

- Оповещение должника о допущении им просрочки посредство звонка на мобильный телефон, смс или email-рассылки.

- Начисление пеней или штрафов со дня, следующего за датой текущего платежа. Размер таких санкций четко прописан в кредитном договоре.

- Личная беседа с должником сотрудников безопасности с пояснениями о возможных последствиях невозврата долга (в случае, если клиент готов к диалогу).

- Подача искового заявления с требованием о взыскании задолженности перед банком.

- Обращение взыскание на объект залога.

Две последние процедуры являются крайними мерами, к которым прибегают кредиторы в отношении неблагонадежных клиентов с длительными просрочками и уклонениями от контактов.

Последствиями несвоевременного исполнения своих обязательств перед банком могут стать:

- серьезное ухудшение качества кредитной истории (вплоть до внесения в черный список);

- лишние расходы (вместе с ежемесячным платежом клиенту потребуется оплатить сумму начисленных пеней);

- потеря заложенного жилья (в случае соответствующего решения суда банк реализует недвижимость заемщика и оплатит за счет вырученной суммы долг по ипотечному займу).

Так как заложенное имущество по ипотеке продается с аукциона, то цены на него могут существенно ниже рыночных. Для любого заемщика такая процедура будет крайне невыгодной. Поэтому до подобных мероприятий лучше не доводить любым способом.

Как действовать в случае обращения кредитором в суд?

Если кредитор обратится в суд, должнику следует предпринять все меры, необходимые для минимизации негативных последствий.

К таким мерам можно отнести:

- Попытка урегулировать вопрос в досудебном порядке;

- Подготовка отзыва на исковое заявление, содержащее подробное описание уважительных причин, по которым образовалась просрочка, а также невозможность урегулирования вопроса с банком;

- Принятие участия в судебном заседании;

- Заявление ходатайства о заключении мирового соглашения.

На данном этапе попытки должника скрыться от банка или суда, могут привести к аресту ипотечной квартиры, ее изъятию у должника, и дальнейшую продажу с торгов.

Возможно будет интересно!

Как проходит правовое регулирование ипотеки, судебная практика

Помощь со стороны банка

Банк предложит клиенту свои условия решения проблемы, однако условия это мягко говоря удовлетворят не всех. Среди таких предложений можно выделить следующие:

- Уменьшение ежемесячного платеже с единовременным увеличением сроков ипотеки (реструктуризация кредита). Такие условия подойдут скорее всего молодым заемщикам, которые еще далеки до выхода на пенсию, более возрастным клиентам банк скорее всего откажет.

- Взять отсрочку. Здесь предусматривается остановка платежей по кредиту на определенный период. Вроде бы вариант неплохой, однако и здесь имеются свои подвохи. В некоторых банках даже в случае приостановки платежей, на основной долг будут начисляться проценты, что в конечном итоге повысит саму сумму платежа. Выгодно это конечно же далеко не всем.

Если все вышеуказанные предложения со стороны банка вас не удовлетворили или же вовсе не помогли, остается, пожалуй, единственно возможный вариант выхода из сложившейся ситуации, это продажа ипотечной квартиры. Стоит отметить, что кредитные квартиры покупаются очень неохотно, поэтому в большинстве случаев продать ее получается лишь, снизив стоимость, то есть меньше рыночной. Здесь также следует понимать, что, продав квартиру вы сможете закрыть весь долг перед банком, а иначе смысла в данной операции не будет.

Ипотека – это большая ответственность, которая ложится на плечи заемщика, поэтому прежде чем идти на такой шаг, лучше лишний раз подумать и понять каким образом будет выплачиваться долг, чтобы в дальнейшем не попасть в сложные ситуации и в конечном итоге остаться ни с чем.

Банк не хочет реструктурировать долг

Если у вас дела совсем плохи и вы не видите уже никакого выхода, вам можно начать процедуру личного банкротства. Данный закон вступил в силу с 1 июля 2020 года), суд может обязать банк реструктурировать ваш долг. Для этого он должен быть уверен, что по реструктуризации банк получит существенно больше, чем если бы он немедленно продал ваше жилье. Более подробно о процедуре банкротства читайте в нашей статье “Что такое банкротство. Процедура банкротства физических и юридических лиц”

Банк продает квартиру за долги

Если ваш долг по ипотеке превысил 500 тысяч рублей (это имеется ввиду просроченная задолженность по всем долгам (кредитам), которые имеются у вас), вы обязаны обратиться в суд с заявлением о личном банкротстве. Если суд поймет, что вы не можете расплатиться даже по упрощенной схеме, ваше имущество продадут за долги — в том числе, могут продать квартиру. Можно действовать иначе: самому постараться продать квартиру. Для этого нужно получить согласие банка. Долг по ипотеке заплатите за счет дохода от продажи.

Это мое единственное жилье

Квртиру, приобретенную в ипотеку, могут отнять за долги, даже если это единственное жилье. Это положение явно прописано и в Гражданском кодексе, и в законе об ипотеке, и в поправках, принятых с законом о личном банкротстве.

Что делать, если нечем платить ипотеку в Сбербанке

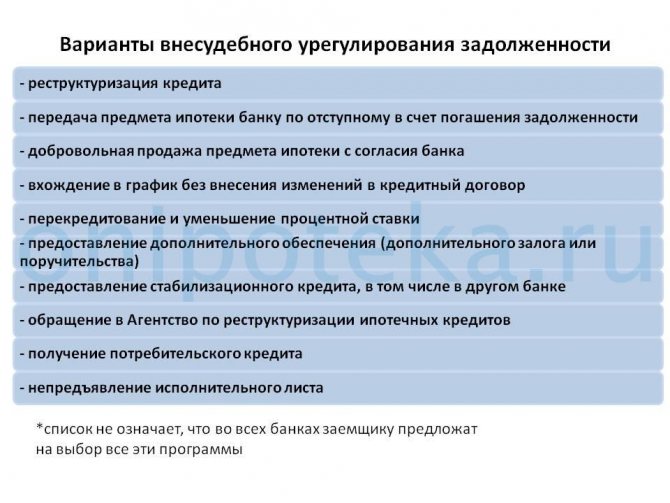

Если возникла такая жизненная ситуация, в результате которой стало нечем платить ипотеку, рекомендуется предпринять одну из следующих мер:

- Реструктуризация. Наиболее оптимальным выходом из сложной финансовой проблемы может стать изменение условий обслуживания долга. Банк может предоставить должнику один из следующих вариантов реструктуризации: Кредитные каникулы – предоставление срока, в течение которого должник имеет право не производить выплаты по кредиту;

- Рассрочка платежа – уменьшение размера ежемесячных платежей за счет увеличения срока договора.

- Также можно попросить банк о Временной приостановке или отмене штрафных санкций;

- Изменении процентной ставки по ипотеке;

- Изменении валюты кредита.

- Уменьшение процентной ставки;

Важно знать! Перед продажей квартиры нужно получить разрешение банка.

Что нужно делать в первую очередь?

Если клиент не перечислил ипотечный взнос в установленные сроки, то ему придётся выплатить неустойку в размере 0,1% за день просрочки. Граждане, не вернувшие долг в течение 30 дней, будут платить штраф по увеличенной процентной ставке (2-3% в день от суммы займа). Не нужно забывать о своевременной оплате страховой премии. Если заёмщик не продлит страховой полис, то ставка по ипотечному кредиту может значительно возрасти. Заёмщику, уклоняющемуся от общения с кредитным инспектором, придётся беседовать с коллекторами. Сотрудники отдела взыскания будут звонить не только должнику, но и созаёмщикам. Кому-то придётся общаться с коллекторами при личной встрече.

Длительная отсутствие платежей (90 суток) приведёт к тому, что банк подаст исковое заявление в суд. На залоговое имущество будет наложен арест. После этого квартира перейдёт на баланс банка и будет реализована в ходе специальных торгов. Некоторые клиенты банка отказываются добровольно покидать арестованное помещение. В этом случае их выселят из жилья в принудительном порядке. Попытка противодействия судебным приставам может закончиться вызовом отряда специального назначения, который будет применять спецсредства и оружие.

Не стоит избегать контактов с банковскими работниками. Лучше посетить офис банка и честно рассказать о своих проблемах. Банкиры заинтересованы в том, чтобы человек полностью расплатился с долгом. Они обязательно пойдут навстречу заёмщику и предложат программу реструктуризации задолженности.

Кредитный комитет может продлить срок займа и временно уменьшить размер ежемесячного платежа. Также заёмщик может стать участником «ипотечных каникул» и получить отсрочку на пополнение ипотечного счёта. За это время человек может найти новую работу и дополнительные источники дохода. Во многих банках существуют программы рефинансирования кредитов, позволяющие снизить стоимость заёмных средств. Заёмщик, желающий воспользоваться данной услугой, должен предоставить в банк следующие документы:

- Заполненная анкета;

- Оригинал паспорта;

- Справка о доходах по форме банка или 2-НДФЛ;

- Налоговая декларация по форме 3-НДФЛ (для лиц, имеющих дополнительные источники дохода);

- Выписка из ЕГРП;

- Справка о размере пособия по безработице (выдаётся службой занятости);

- Справка об отсутствие задолженности перед коммунальными компаниями;

- Выписка по счёту зарплатной карты;

- Копия страхового договора и квитанция, подтверждающая оплату страховой премии;

- Бумаги, подтверждающие инвалидность или утрату трудоспособности.

Рефинансирование осуществляется на основании заявления установленного образца. Для переоформления ипотеки требуется согласие Сбербанка. Если заёмщик не имеет возможности погасить ипотеку в среднесрочной перспективе, то ему следует продать залоговую квартиру или дом (с согласия банка).

Как можно отложить проценты по выплате

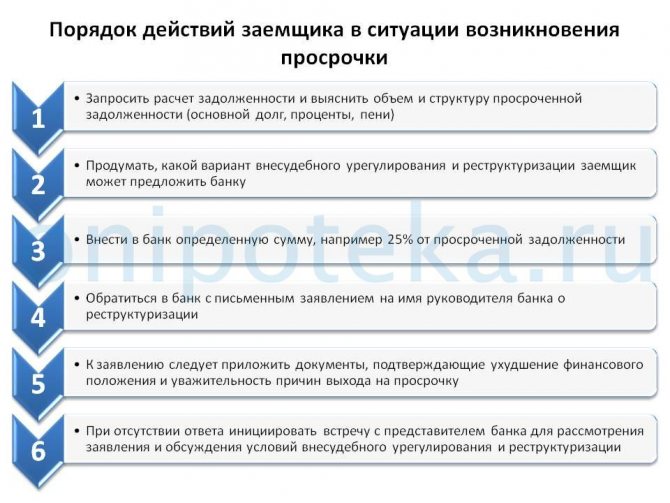

Для того, чтобы отложить проценты, и отсрочить выплаты основного долга необходимо обратится с заявлением в банк. Вместе с заявлением сотруднику банка нужно предоставить документы, подтверждающие ухудшение платежеспособности должника.

К таким документам относятся:

- Справка, подтверждающая снижение заработной платы;

- Трудовая книжка с записью об увольнении с последнего места работы;

- Свидетельство о рождении ребенка;

- Свидетельство о расторжении брака и др.

Как правило, банки в таких ситуациях идут навстречу своим клиентам, и подписывают с ними дополнительное соглашение с целью выхода из затруднительной ситуации.

При возникновении сложностей с оплатой ни в коем случае нельзя скрываться от банка. В данной ситуации стоит воспринимать не как врага, а как союзника. И самым правильным действием должника будет явка в банк и сообщение о возникших трудностях. Только в этом случае можно будет совместно найти выход из сложившейся ситуации, и сделать ее безболезненной для обеих сторон.

Что предпринять?

Что делать, если у вас просрочка по ипотеке в Сбербанке? В первую очередь, необходимо идти на контакт со службой взыскания или службой безопасности. Кроме того, важно вовремя объяснить причины отсутствия погашений. Разумеется, этим не нужно будет заниматься, если вы допустили задержку оплаты лишь на 1 день или даже на неделю. Однако если срок подбирается к месяцу, а вы по-прежнему не решили свои финансовые проблемы, это повод для активных действий.

Своевременное обращение за юридической помощью позволит:

- Найти выходы из затруднительной ситуации;

- Оспорить неправомерно начисленные штрафы и пени;

- Быстрее договориться с банком;

- Снизить долг, если найдутся нарушения договора за стороны кредитора;

- Реструктуризировать задолженность.

Специалист сам пообщается со службой взыскания и добьется наилучших решений для заемщика. Если финансовое положение совсем безвыходное, имеется просрочка по ипотеке в Сбербанке или иной организации, а вы не знаете, что делать, адвокат может порекомендовать пройти процедуру банкротства и списать долги.

Как считать 90 дней просрочки

Чтобы определить, с какого дня ведется подсчет, нужно изучить . Если заемщик допустил по ипотеке просрочку 90 дней, возможно два варианта:

- Пропуск одного платежа сроком до трех месяцев с момента его внесения по графику.

- Либо несколько фактов оплаты с нарушением сроков, сумма которых достигла 90 суток в течение полугода.

Способ подсчета определяется исходя из ситуации. Но любые пропуски платежей считаются за последние 180 дней. Возникает еще один вопрос: как считать 90 дней просрочки по ипотеке, если у заемщика несколько договоров. В данном случае факты неоплаты суммируются по каждому из них за полгода. Если соглашение с банком одно, период нарушения сроков определяют исходя из его положений и графика.

Что делать при нарушении сроков оплаты кредита

Неоплата и нарушение графика способны привести к серьезным неприятностям, если бездействовать. Когда пришлось просрочить платеж по ипотеке, не ждите звонка от банка, свяжитесь с кредитором самостоятельно и объясните причину. Чего не стоит делать, так это скрываться и отключать телефоны. Существует несколько возможных решений:

- кредитные каникулы;

- реструктуризация;

- продажа жилья;

- обращение к страховщику.

Важно знать: Что делать если нет денег платить ипотеку

Понять, что делать при просрочке по ипотеке можно только исходя из ситуации. Если финансовые трудности вызваны потерей работы или заболеванием, воспользуйтесь кредитными каникулами (право указано в ). Вам дадут несколько месяцев, чтобы поправить материальное положение, вернувшись в график платежей. Общий срок договора продлится на этот период, но вы избежите судебного разбирательства и ареста недвижимости.

Рекомендуемая статья: Как быть при повышении арендной платы за квартиру

Если просрочка по ипотеке один день, волноваться не стоит. Когда же речь идет о 30 днях и более, следует попробовать реструктуризацию:

- обратитесь в банк с заявлением;

- обговорите новый график;

- подпишите дополнительное соглашение.

Срок кредитования увеличится, но размер платежа снизится.

Продажа жилплощади допускается только с согласия залогодержателя. Прибегать к такой мере нужно в крайнем случае, когда банк уже забирает квартиру при просрочке по ипотеке. Лучше воспользоваться страховкой, если ситуация, приведшая к нарушению графика, предусмотрена полисом. Иначе кредитор обязательно направит иск в судебные органы.

Чего ждать от банка при пропуске платежа

Существуют стандартные процедуры, проводимые при нарушениях сроков по оплате ссуды. Многое в реализации таких мер зависит от периода неоплаты. Давайте по пунктам разберем, что делает банк при просрочке по ипотеке.

- На первом этапе должника оповещают о допущенном нарушении. Это может быть звонок или сообщение на почту.

- Начисляются пени и применяются штрафные санкции. Обычно подобная мера действует со следующего за просрочкой дня.

- Затем дело передается в отдел безопасности. Должнику назначается личная встреча, где обсуждаются возможные пути решения проблемы.

- Влияет просрочка по ипотеке на кредитную историю. Информация о нарушении отправляется в БКИ в течение пяти дней.

- Если ни одно из действий не принесло результатов, банк обращается с иском в суд (). В итоге жильё реализуют с торгов, а средства идут на погашение долга.

Рекомендуемая статья: Ипотека без кредитной истории – шансы получить одобрение

Крайние меры применяются при действительно серьезных нарушениях сроков, и если заемщик не идет на контакт. Чаще всего банк предлагает реструктуризацию или рефинансирование, чтобы облегчить финансовое бремя клиента. Понимая, чем грозит просрочка по ипотеке, следует внимательно относиться к исполнению обязательств по договору. При ее возникновении лучше самостоятельно обратиться к кредитору.

Как отразится пропуск платежа на кредитной истории (30, 60 и 90 дней)

Согласно федеральному законодательству (), любой банк, выдающий ссуды, обязан сотрудничать с БКИ и передавать сюда информацию о нарушениях заемщика. Сроки отправки сведений четко ограничены: не более пяти дней с момента, когда просрочка платежа по ипотеке была допущена. Даже если задержка не превышает одного дня, в течение следующих пяти рабочих суток банк обязан направить информацию об этом в БКИ.

Существует два варианта пропуска сроков: активный и исторический.

- в первом случае речь о непогашенных просрочках, которые еще действуют.

- во-втором, о неплатежах, которые были ранее.

Если допущена небольшая просрочка ипотеки банка (до 30 дней), в будущем это не сильно скажется на одобрении кредитов. Наиболее опасны пропуски в 90 дней и более. Если таковые имеются, по заявкам на ссуду будут отказывать в течение нескольких лет. Но нужно еще научиться определять момент нарушения сроков.

Рекомендуемая статья: Отказ в ипотечных каникулах – причины и основания для отказа, куда жаловаться

В любом случае лучше проверить кредитную историю.

Почему просрочка образовалась по военной ипотеке

Особенность данного вида кредитования в том, что средства на приобретение недвижимости выделяются из федерального бюджета, а платежи совершает Росвоенипотека (). Несмотря на государственные гарантии, проблемы с неоплатой средств по ссуде у военнослужащих тоже встречаются. Появляется просрочка по военной ипотеке в двух случаях:

- Отсутствие индексации накоплений по НИС.

- Увольнение со службы заемщика.

Если накопления не проиндексированы, после обновления графика выплат может образоваться задолженность. Как правило, о ней военнослужащий узнает после увольнения или окончания срока ссуды. Обычно индексация отсутствует, когда в стране кризис, как тот, что случился в 2014-16 годах. В данный момент приняты меры по предотвращению подобных ситуаций.

Второй случай, почему по военной ипотеке образовалась просрочка, связан с досрочным увольнением заемщика со службы. В результате нарушается кредитное соглашение, и бывшего военнослужащего обязывают вернуть Росвоенипотеке уже заплаченное () , продолжив платить по ссуде. Однако здесь нужно учитывать общую продолжительность службы и прочие нюансы. Но при просрочке ипотеки последствия будут негативными в обоих случаях. В такой ситуации важно понимать, как должен поступить заемщик.