Какова сумма первоначального взноса?

Вплоть до кризиса 2008 года, ипотечные клиенты банков могли рассчитывать на получение жилищного кредита без первого взноса. После экономической нестабильности оказалось, что большинство заемщиков, которые не могут выполнить финансовые обязательства, брали ипотеку без первоначального взноса. На основании этого факта, многие крупные российские банки отказались от ипотечных кредитных программ без первоначального взноса.

Сумма первоначального взноса определяется стоимостью приобретаемого жилья. Первый взнос, по сути, выступает оплатой части общей цены приобретаемой недвижимости. Эти средства вносятся в кассу банка в процессе оформления ипотеки. Оставшаяся сумма выдается заемщику в качестве кредита на покупку недвижимости. Эти средства ипотечный клиент банка обязуется погашать на протяжении всего срока жизни кредита в соответствии с составленным графиком платежей.

Сегодня ведущие банки предлагают своим клиентам ипотечное кредитование с первоначальным взносом на уровне 10-30% от стоимости ипотечной недвижимости. Эксперты считают, что оптимальным вариантом для клиента и кредитора выступает сумма на уровне 30% от цены квартиры. Кредиты с первым взносом ниже 10% выдаются редко, так как в этом случае банк не получает достаточных для себя гарантий дальнейшей платежеспособности клиента. Интересно, что если первоначальный взнос превышает 50%, кредитные организации также неохотно идут на сотрудничество, поскольку проценты могут начисляться только на оставшуюся сумму займа. Соответственно и доход банка в этом случае существенно снижается в сравнении с вариантами, когда первый взнос по квартире в ипотеку составляет 20-30%.

Функции первоначального взноса

Нецелевые потребительские кредиты выдаются без первоначального взноса. В связи с этим у многих заемщиков возникают вопросы относительно того, зачем нужен первый взнос при оформлении ипотеки. Ответов на этот вопрос несколько.

Первоначальный взнос оказывает такое влияние на кредитную программу:

- Меняет сумму ипотечного займа – чем больше первый взнос, тем меньше сумма займа, которую клиенту предстоит выплачивать на протяжении срока жизни ипотеки. Соответственно и переплата по мере увеличения первого взноса, пропорционально уменьшается;

- Влияет на процентную ставку – большинство кредитных организаций готовы снижать процентную ставку по мере увеличения суммы первоначального взноса по кредиту;

- Снижает расходы на страхование – в связи с тем, что оформляя ипотеку, заемщику предстоит оформить страховку на недвижимость, а иногда и на жизнь, здоровье и титул жилья, следует учитывать уровень страховых расходов. Сумма страховки зависит от суммы займа. Чем больше первый взнос, тем меньше остаточная сумма долга и ниже страховая выплата по нему.

- Подтверждает надежность клиента – наличие определённой денежной суммы в виде собственных личных накоплений выступает подтверждением платежеспособности клиента для банка. Соответственно, если заемщик имеет возможность внести 30% от стоимости приобретаемой недвижимости, вероятность одобрения заявки на одобрение ипотечного кредита существенно повышается.

- Дает возможность получить кредит клиентам с плохой кредитной историей – в некоторых случаях, если заемщик готов оплатить большую часть стоимости жилья в виде первого взноса, банк может закрыть глаза на некоторые негативные стороны кредитной истории. Этот пункт остается на усмотрение кредитора.

В связи с перечисленным выше, перед приобретением жилья в ипотеку, эксперты рекомендуют задуматься о накоплении определенной суммы средств.

Ипотека на строительство

Кроме всего прочего, банк дает возможность оформить заём на строительство жилой недвижимости. Обязателен ли первоначальный взнос при ипотеке в Сбербанке на строительство дома? Взнос необходим в любом случае, особенно это касается вопроса, когда залоговое имущество еще не существует и не может выступать в качестве обеспечения. В этой ситуации размер кредита рассчитывается, опираясь на согласованную с компанией застройщиком стоимость работ и материалов. Дополнительно необходимо предоставить план постройки и смету на строительство.

Взнос составляет 25% от стоимости строительства. Кредитные средства выдаются в несколько этапов, после отчета за расходование предыдущей партии. Процентная ставка также несколько выше, чем при обычных условиях приобретения жилья, и составляет 12,25% годовых.

Где взять первоначальный взнос?

- Личные накопления. Довольно часто человек длительное время не решается на оформление ипотеки, стремясь накопить на собственное жилье самостоятельно. Если на протяжении какого-то периода времени это не удается, накапливается определённая сумма денежных средств, которая может использоваться в качестве первого взноса по ипотеке. Этот вариант подходит для тех заемщиков, которые имеют некоторую сумму денег, недостаточную для оплаты полной стоимости объекта недвижимости. Чтобы заемщику было проще накопить необходимую сумму, некоторые банки предлагают специальные ипотечные вклады.

- Продажа имеющейся недвижимости. Если человек уже имеет квартиру или дом, но стремится к улучшению своих жилищных условий, он может продать старую недвижимость и внести первый взнос по ипотеке на новое жилье. Такие сделки на российском кредитном рынке называют альтернативными. Этот вариант бывает очень выгоден также тем, кто имеет коммерческую недвижимость, не имеющую применения.

- Оформление потребительского кредита. Иногда, не имея собственных средств на внесение первоначального взноса по кредиту, заемщик принимает решение взять эти деньги у банка или микрофинансовой организации. Эксперты в области кредитования считают это решение крайне неудачным, поскольку на заемщика в этом случае возлагается двойная кредитная нагрузка. На протяжении определенного периода времени клиенту банка предстоит погашать сразу два кредита. При этом проценты и переплата по потребительскому займу, будут существенно выше, чем по ипотечному кредиту.

Некоторые категории заемщиков могут рассчитывать на льготные условия внесения первоначального взноса. Государственные программы ипотечного кредитования, предусматривают помощь отдельным категориям заемщиков, в том числе и путем внесения суммы первоначального взноса.

- «Материнский капитал» — эта программа государственной помощи, рассчитанная на семьи, имеющие двух и более несовершеннолетних детей. Согласно действующему законодательству, гражданин, имеющий право на получение материнского капитала, может использовать его, в том числе и на улучшение жилищных условий путем приобретения недвижимости в ипотеку. Государственная программа допускает возможность использования сертификата на материнский капитал в качестве первого взноса по ипотеке. Единственное условие и ограничение – до этого средства материнского капитала не должны быть использованы даже частично. Если заемщик предполагает использовать средства материнского капитала в счет уплаты первого взноса по ипотечному кредиту, он должен понимать, что средства поступят на счет банка только спустя несколько месяцев после обращения с соответствующим запросом в отделение пенсионного фонда.

- «Военная ипотека» — данная программа государственной поддержки нацелена на обеспечение жильем военнослужащих. Программа предполагает, что при поступлении на службу, на военнослужащего открывается индивидуальный накопительный счет. На протяжении всего срока службы в Вооруженных Силах на счет участника программы начисляются ежегодные денежные поступления. Спустя три года после вступления в программу, участник может воспользоваться накопительной частью военной ипотеки для оплаты первоначального взноса по кредиту.

Некоторые банки согласны принимать в счет первоначального взноса дополнительное залоговое имущество.

Как передать первый взнос по ипотеке

В процессе сделки нужно передать первоначальный взнос по ипотеке продавцу. Как это сделать правильно? Процесс регламентируется порядком получения жилищного кредита:

- После одобрения ипотечной заявки и конкретного объекта недвижимости можно выходить на сделку.

- Подпишите договор купли и передайте деньги в оговоренной сумме второй стороне.

- Подписанный договор и подтверждение оплаты первоначального взноса нужно предоставить в банк ко дню оформления договора займа. Вместе с кредитной и залоговой документацией они передаются на регистрацию в Росреестр. Лучше это сделать в одну и ту же дату, деньги желательно переводить в том офисе, где вы берете ссуду.

Как передается первоначальный взнос по ипотеке наличными или безналичными? Все зависит от вашей договоренности с продавцом недвижимости. Кому-то удобно получить денежные средства на руки, другим – на расчетный счет. В любом случае после передачи первого взноса у вас должен остаться документ, что первую часть суммы вы уже внесли.

При оплате наличкой вторая сторона пишет на отдельном листе бумаги с обязательным указанием своих именных, паспортных данных, сути сделки (в счет оплаты квартиры по адресу…), переданной суммы. Допускается короткое подтверждение передачи первоначального взноса по ипотеке продавцу в конце договора купли-продажи. В этом случае он пишет, что средства в счет частичной оплаты получил, и ставит подпись.

Для физических и юридических лиц, кому платится первоначальный взнос по ипотеке, безналичный перевод более безопасен. Его часто используют организации (к примеру, застройщики при продаже квартир в новостройке) и частные продавцы, опасающиеся иметь на руках крупную сумму денег. Заемщику нужно будет предоставить в банк исполненное платежное поручение с печатью и подписью кассового сотрудника.

Если вы делаете перевод на расчетный счет в другой банк, возможна комиссия. Она берется с отправителя денег, то есть с покупателя недвижимости.

Есть и другие варианты передать деньги продавцу, но они используются гораздо реже:

- Через банковскую ячейку, это один из наиболее безопасных способов оплатить первоначальный взнос. В договоре пользования банковским хранилищем прописывается условие выдачи денег второй стороне только после успешной регистрации сделки в Росреестре (). До этого момента забрать первый взнос он не сможет. В среднем стоимость аренды банковской ячейки составляет 200 рублей в сутки, так что в сумме выйдет 1,5-2 тысячи рублей.

- Через аккредитив, или номинальный счет. Цена этой услуги достаточно высокая, иногда она достигает даже 40 тысяч рублей. Это самый защищенный способ оплаты первого взноса по ипотеке, однако из-за больших расходов он будет уместен только при крупных сделках. В банке открывается специальный счет для этой сделки (), в котором содержатся все условия перевода и данные сторон. Даже если продажа сорвется, покупатель будет уверен, что не потеряет свои деньги.

Рекомендуемая статья: Выделение долей по материнскому капиталу без нотариуса

Если Росреестр возвращает документы по причине невозможности зарегистрировать сделку, первоначальный взнос должен быть отдан обратно покупателю. По договоренности с банком заемщик ищет другой вариант недвижимости. Безопасные расчеты с использованием ячейки или аккредитивного счета гораздо более привлекательны для него.

Когда передаете средства второй стороне наличными или отправляете на банковский счет, есть вероятность, что при отмене сделки обратно вы их не получите. Конечно, это противоречит закону. Однако не стоит исключать риск нарваться на непорядочного человека или настоящего мошенника. Тогда останется только обращение в суд с требованием вернуть деньги, оплаченные в счет первого взноса.

Что говорит закон?

Вопросы ипотечного кредитования регулируются на законодательном уровне посредством Федерального закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ. Этот законодательный акт регламентирует все основные аспекты ипотечного кредитования, не указывая каких-либо ограничений относительно внесения первоначального взноса. Это значит, что установление минимального уровня первого взноса по кредиту оставляется на усмотрение кредитной организации.

Некоторые банки и сейчас готовы предоставлять ипотеку без первоначального взноса, но этот факт оказывает существенное влияние на процентную ставку по кредиту.

Предложения банков

Сегодня на рынке есть много ипотечных программ с господдержкой. На сайтах банков они также представлены. Но мы не стали их смотреть, поскольку они подчиняются определенным правилам. Там уже прописаны ограничения по первоначальному взносу, размеру процентной ставки, сумме кредита и т.д. Позже расскажем, какой первоначальной взнос будет по льготной ипотеке с господдержкой.

Мы изучили ипотечные программы банков, направленные на покупку нового жилья и не привязанные к госпомощи. Выяснилось, что граждане могут взять ипотеку с первым взносом от 10%, хотя часто для оформления кредита на таких условиях нужно подходить под определенные параметры. Либо, например, придется платить за кредит по повышенной ставке. Все-таки надо понимать, что для банка низкий первоначальный взнос – это большие риски, которые должны покрываться процентной ставкой.

На каком этапе оформления ипотеки вносится первоначальный взнос?

Большинство банков еще на этапе сбора документов для одобрения заявки на ипотеку, требуют от потенциального заемщика предоставить, в том числе документы, подтверждающие наличие денежных средств, необходимых для внесения первого взноса. Сами же денежные средства должны поступить на счет кредитора (банка) непосредственно перед подписанием ипотечного договора. Если заемщик вносит фактически меньшую сумму, чем та, которая оговаривается условиями кредитного договора, заявка может быть пересмотрена.

Приобретая квартиру в ипотеку с первоначальным взносом, клиент может внести средства как путем безналичного расчета, так и оплатив оговоренную сумму непосредственно в кассу банка.

Калькулятор расчета ипотеки.

Советы заемщикам при оформлении ипотеки

Каждый потенциальный заемщик, может:

- повысить свои шансы на одобрение заявки на ипотеку банком;

- добиться снижения процентной ставки до минимального значения;

- самостоятельно принимать решение о размере первоначального взноса, учитывая установленный банком минимум;

- уменьшить переплату по кредиту;

- выбрать оптимальные условия кредитования (из предложенных банком вариантов).

Чтобы оформление ипотеки не стало источником финансовых проблем и разочарований, необходимо прислушаться к советам профессионалов – специалистов в области кредитования.

Советы:

- При выборе оптимальной программы ипотечного кредитования стоит предварительно воспользоваться онлайн-калькулятором, который можно найти на официальном сайте Сбербанка. С его помощью, можно подобрать самые выгодные и удобные условия ипотеки, а также рассчитать сумму первого взноса, срок кредитования, сумму и стоимость кредита, размер и количество регулярных платежей и учесть индивидуальные обстоятельства (наличие/отсутствие страховки, зарплатной карты Сбербанка и др.).

- Внесение первого взноса – обязательное условие для оформления ипотеки. Более того, чем больше будет сумма первого платежа, тем выше шансы получить положительный ответ банка. Учитывая, что даже 15-20% от стоимости жилья – это достаточно приличная сумма, накопить которую удается не каждой семье, для приобретения квартиры в кредит стоит привлечь и использовать все дополнительные и вспомогательные источники финансирования:

- принять участие в одной из федеральных или региональных жилищных программ;

- встать в очередь на получение бесплатной квартиры от государства или на субсидию;

- добиться официального признания семьи многодетной, малоимущей или нуждающейся в улучшении условий проживания и т.д.;

- получить материнский капитал, если в семье рожден второй или третий ребенок.

Сбербанк активно поддерживает все социальные государственные программы и участвует в их реализации, поэтому для льготных категорий населения он предлагает более выгодные условия кредитования:

- При подаче заявки на получение ипотеки необходимо предоставить в банк максимально развернутую и подробную информацию обо всех источниках прибыли, в том числе разовые выплаты, «серый» доход и т.д. Чем выше будет среднемесячный доход, тем больше шансов будет на положительный результат.

- Оформляя ипотеку, необходимо учитывать не только наличие необходимой суммы для первоначального взноса, но и свои финансовые возможности (стабильность дохода, перспективы на работе, наличие дополнительных источников прибыли и др.) для исправного погашения долга в будущем. Важно учитывать возможность наступления форс-мажорных обстоятельств, чтобы предусмотреть их и заранее подготовить варианты решения финансовых трудностей.

- Не стоит пренебрегать правом на налоговый вычет. Так можно сэкономить до 260 тысяч рублей, что немало даже для граждан с достатком выше среднего.

- Лучше отдать предпочтение электронной регистрации, за счет чего можно не только облегчить и ускорить процесс, но и снизить базовую процентную ставку на 0,1%.

- В большинстве случаев покупка жилой недвижимости осуществляется через агентства, поэтому лучше это сделать через те, которые являются официальными партнерами банка. Это надежно, просто и выгодно. Базовая ставка при одобрении выбранного жилья на сайте партнера ДомКлик снижается на 0,3%.

- Страхование залоговой недвижимости является обязательным условием всех программ ипотечного кредитования в Сбербанке, а вот страхование жизни и здоровья заемщика – дело добровольное. Но банк предлагает снизить ставку на один пункт, если клиент согласится оформить такую страховку. Здесь нужно учитывать разницу между стоимостью страховки и переплатой по процентам в случае отказа от нее. В большинстве случаев с учетом цены страхового полиса клиент выигрывает на 0,5% плюс еще получает определенные выгоды от самой страховки, ведь в случае его смерти или потери трудоспособности страховая компания выплатит остаток долга за него.

Кредитные предложения ведущих российских банков

В зависимости от того, какая сумма для внесения первоначального взноса имеется у потенциального заемщика, банки готовы менять условия кредитования, в частности, процентную ставку по ипотеке. Рассмотрим условия крупнейших российских банков в отношении первого взноса.

| Банк | Минимальный первоначальный взнос | Особенности внесения первоначального взноса по ипотеке |

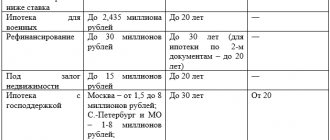

| Сбербанк | 20% | Абсолютное большинство ипотечных программ Сбербанка устанавливают минимальный первый взнос на уровне 20%. Это значит, что если оценочная стоимость недвижимости составляет 4 миллиона рублей, внести в качестве первого взноса придется минимум 800 тысяч рублей. Рассчитывать на снижение этого показателя до 15% могут только участники федеральной программы «Молодая семья». От суммы первоначального взноса зависит процентная ставка. Если первый взнос по кредиту составляет от 20% до 30%, процентная ставка будет на уровне 13%. Если от 30% до 50% — ставка снижается до 12,75%. Если же заемщик готов оплатить при оформлении ипотечного договора более половины стоимости недвижимости, процентная ставка может быть понижена до 12,5%. Пример приведен с учетом одинакового срока кредитования равного 10 годам. Если ипотека берется на строительство дома, минимальный взнос будет составлять 30% от сметы проведения строительных работ. |

| ВТБ24 | 15% | Оформить ипотеку в банке ВТБ24 можно с минимальным первоначальным взносом на уровне 15%. Такая возможность доступна не во всех регионах. Для жителей Владимирской, Челябинской, Кемеровской и Ивановской областей минимальный первый взнос составляет 20%. Ипотека в ВТБ24 выдается сроком до 30 лет. Если же заемщик выбирает кредитное предложение «Ипотека по двум документам», сумма минимального первоначального взноса будет составлять 50% от оценочной стоимости жилья. Размер первоначального взноса на ипотеку для вторичного жилья не отличается от условий при покупке квартиры в новостройке. |

| Дельтабанк | 15% | Банк Дельтакредит готов предоставить заемщикам ипотеку, если клиент имеет минимум 15% от стоимости приобретаемого объекта недвижимости. Процентная ставка в этой кредитной организации также очень привлекательна для клиентов и составляет 12% годовых. При этом, если потенциальный заемщик готов внести больше половины от стоимости жилья в виде первого взноса, процентная ставка по кредиту может быть снижена до 11,5%. |

| АИЖК | 20% | Агентство Ипотечного Жилищного Кредитования (АИЖК) предлагает заемщикам оформить ипотеку на квартиру в новостройке или на вторичном рынке недвижимости под 12% годовых. Минимальная сумма первого взноса при этом всегда составляет 20% от оценочной стоимости выбранного жилья. |

| Россельхоз банк | 15% | Минимальный первый взнос по ипотечным кредитам в Россельхозбанке составляет 15%. Если недвижимость приобретается на первичном рынке (в новостройке) эта сумма должна составлять более 20% от цены квартиры. Если клиент банка берет ипотеку для приобретения элитных апартаментов или большого частного дома, банк потребует внести в качестве первоначального взноса не меньше 30% от стоимости дорогой недвижимости. Максимальный срок жизни ипотеки составит 30 лет. |

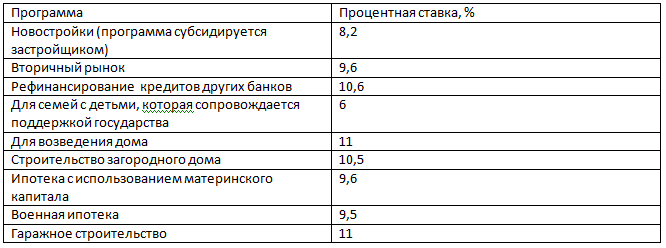

Процентная ставка по ипотеке в Сбербанке

Размер процентной ставки по ипотечному кредитованию в Сбербанке зависит от типа выбранной программы.

Под каждую программы подпадает отдельный тип недвижимости. К примеру, кредит на возведение дома банк выдаст только в том случае, если строительство происходит на земле, которая предназначена для застройки. На вторичном рынке позволяется покупка не только квартир, но и частных домов или земельных участков.

Срок рассмотрения заявки по ипотеке

Длительность рассмотрения заявки по ипотеки зависит от того, каким способом она была подана.

В случае оформлении онлайн-заявки, предварительный ответ может быть дан сотрудниками банка на протяжении 1-2 дней.

Если гражданин подавал заявление непосредственно в отделении банка, оно может находиться на рассмотрении от 3 до 5 дней. Если заявитель является держателем зарплатной карты Сбербанка, он получает привилегии в сроках рассмотрения кредитных заявок – сотрудники банка принимают решение на протяжении нескольких часов или в течение двух рабочих дней.

На срок принятия решения влияют такие факторы, как категория клиента, тип покупаемой недвижимости, его адрес.

Порядок предоставления кредита

В стандартном случае, оформление ипотеки в Сбербанке включает в себя такие этапы:

- сбор бумаг, подача заявления;

- поиск жилья для покупки;

- согласование выбранной недвижимости с представителями банка;

- подписание договора;

- регистрация сделки;

- оплата продавцу стоимости жилья.

Каждый из этапов сопровождается своими особенностями. Заявку можно подать двумя способами: в режиме онлайн или непосредственно в отделении банка. После предварительного одобрения, банк дает заемщику 90 дней на поиск подходящего жилья. Торопиться в этом вопросе не стоит – лучше тщательно проверить чистоту документов и надежность сделки.

Если выбранное помещение является новостройкой, а застройщик находится в списке аккредитованных компаний, то ничего согласовывать не нужно – разрешение клиент получает в автоматическом режиме. Согласование потребуется в том случае, если заемщик выбрал жилье (на вторичном или первичном рынке), которое не имеет аккредитации в Сбербанке.