От чего зависит размер переплаты по ипотеке?

Переплата по ипотеке банку зависит от нескольких факторов. В дополнение к основным плюсуются комиссионные, страховочные и прочие расходы. Основной характеристикой, на которую нужно обращать внимание является ПСК (полная стоимость кредита). Она указывается в ипотечном договоре.

Страхование жизни и здоровья, объекта кредитования – условия обязательные и включатся в нее. Сюда же входят переплаченные проценты и сумма, перечисленная в счет погашения основного долга.

В ПСК не входят платежи, которых не должно быть при стабильно неизменном возврате кредита: неустойка, госпошлины, деньги, поступившие на счет при досрочном погашении, налоговый вычет и т.д.

Срок займа

Время, в течение которого клиент производит возврат кредита, напрямую влияет на его стоимость. Изменение даже на 1 месяц в большую сторону при сумме займа в 1 млн. руб. на 5 лет без учета комиссий приводит к передаче банку лишних 4000 рублей из своего бюджета. Поэтому нужно стараться максимально сокращать срок, уплачивая большую сумму, если это возможно.

Стоимость недвижимости

Чем выше цена объекта недвижимого имущества, тем больше переплата. Это естественно. Условия: срок 10 лет, ставка 10%, тип платежа – аннуитет, прочие выплаты – отсутствуют, размер займа: 1 млн.р. и 1.2 млн.р. Переплата по ипотеке за 10 лет составляет в первом случае 585809 руб., во втором – 702971 руб.

Разница очевидна. А при тех же данных, но размере займа в 1.7 млн. р. переплата составит почти миллион рублей. Есть, над чем подумать.

Ставка

Здесь все ясно – чем ниже ставка, тем меньше переплата. Если хотите сократить расходы – ищите предложения с максимально низкими ставками. Банки предлагают выгодные условия зарплатным клиентам, льготным категориям граждан.

Внимательно изучите программы, посмотрите, за какие действия % увеличиваются, а за какие – уменьшаются.

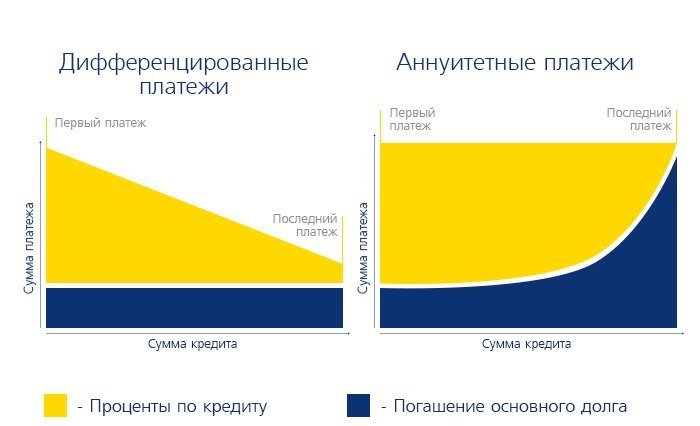

Тип платежей

Есть 2 вида платежей – аннуитетный, когда долг гасится равными суммами и первое время тело кредита минимально и дифференцированный – при котором основной долг остается неизменным на протяжении всего времени, а проценты тают от месяца к месяцу.

Итоговая переплата при втором способе возврата долга ниже, но из сотен организаций возможность его выбора предлагают единицы: Газпромбанк, Россельхозбанк, СКБ-банк. Если хочется снизить долг и есть возможность взять ипотеку в этих банках – сделайте это. Для примера:

- Одалживаемая сумма – 2 млн.р.;

- Ставка – 10% годовых;

- Срок – 15 лет.

Расчет переплаты: аннуитет – 1 млн. 868 тыс. 578 руб., «дифференциал» – 1 млн. 508 тыс. 333 руб. Чтобы посчитать сумму процентов используйте любой ипотечный калькулятор или специализированную формулу.

Минус дифференцированного метода – повышенный ежемесячный платеж первое время и необходимость в получении более высокой заработной платы. Зато через год-другой нагрузка начнет постепенно снижаться и в конце станет минимальной.

Варианты как уменьшить переплату

Нужно уменьшить величину входящих в итоговую стоимость кредита издержек.

Существует несколько таких способов:

- Оформить займ на небольшой срок.

Для займов с коротким сроком погашения банки устанавливают минимальные процентные ставки, поэтому переплата будет минимальной. Также у кредиторов периодически действуют акции и скидки, когда заемщик, оформляя ипотеку на 5-10 лет, получит пониженный процент.

- Погасить долг досрочно.

При частичном или полном досрочном погашении задолженности перед банком сумма начисленных процентов будет перечислена в пользу клиента. Чем меньше остаток долга, тем меньше переплата.

- Оформить ипотеку в своем зарплатном банке.

Для участников зарплатных проектов банки обычно предлагают выгодные условия кредитования. К тому же требования к ним отличаются лояльным отношением.

- Внести существенный первоначальный взнос.

В случае получения ипотечного кредита с минимальным первым взносом клиент будет платить ежемесячно немалую сумму, итогом чего станет огромная переплата. Поэтому логично предположить, что, оплачивая сразу крупную долю от стоимости покупаемого жилья, заемщик сможет снизить конечную переплату.

Как посчитать переплату по ипотеке?

Узнать сколько нужно будет отдать банку за возможность пользоваться его деньгами можно 5-ю способами: через ипотечные онлайн-калькуляторы, с помощью специализированных формул, через банк, попросив у сотрудника озвучить данные, посмотреть в договоре уже после его заключения, воспользоваться программным обеспечением.

Смотрите на эту же тему: Процентные ставки и условия по ипотеке в Газпромбанке на сегодня

Калькуляторы выбирайте те, которые предусматривают возможность добавления комиссий, штрафов и с досрочным погашением ипотеки. Среди популярных – fincalculator, «Банки.ру», calculator-ipoteka, ipotek.

Чтобы найти переплату с помощью формул, необходимо сначала вычислить сумму ежемесячного платежа. Сделать это можно по этой формуле:

Пл=S∗Пгодовая12∗1001−(1+Пгодовая12∗100)−T

где:

- Пл – сумма, которую необходимо будет платить заемщику каждый месяц;

- П год. – % ставка;

- S – общий размер кредита или его остаток;

- T – количество оставшихся периодов.

Полученное значение необходимо умножить на количество периодов за весь срок (за 1 год – 12 раз), а уже из него вычесть основной долг (взятую изначально в банку сумму). Если посредством формул не хочется считать, какая переплата по ипотеке – возьмите на вооружение онлайн-калькулятор.

Пять способов снизить переплату по ипотечному кредиту

YKTIMES.RU – Снижение ставок на кредиты в крупных банках заставило действующих заемщиков задуматься, как сделать свою ипотеку выгоднее. Свои рекомендации дает журнал Forbes.

В августе 2020 года Сбербанк снизил процентные ставки по жилищным кредитам на 0,6-2 п. п. За ним последовали и другие банки.

«К середине 2020 года ставки по вновь выдаваемым ипотечным кредитам опустились до исторических минимумов и продолжают снижаться силами крупнейших банков, — говорит старший аналитик группы банковских рейтингов рейтингового агентства АКРА Михаил Доронкин. — Разница между ставками по ипотеке, взятой сегодня и в кризисные 2014—2015 годы, может превышать 3-5 процентных пунктов».

Даже те заемщики, которые взяли ипотеку в начале этого года, сегодня зачастую вынуждены платить заметно больше, чем новые заемщики банков, добавляет аналитик.

В первом полугодии 2020 года банки выдали ипотечных кредитов на 773 млрд рублей, побив тем самым рекорд трехлетней давности (770 млрд рублей за 1 полугодие 2014 года), следует из данных рейтингового агентства «Эксперт РА».

Снижение ставок подстегнуло интерес со стороны потенциальных заемщиков, превысив докризисный спрос. Но и немало озадачило действующих заемщиков — как бы и им снизить ставку?

Средний срок ипотечного займа, по данным Банка России, составляет 15,5 лет. По данным банков, опрошенных Forbes, граждане действительно оформляют ипотечный кредит в среднем на 15 лет, при этом фактический срок погашения составляет около 7 лет.

«Многие заемщики осознанно берут ипотеку на более длительный срок для сокращения ежемесячных платежей — это позволяет застраховаться, например, на случай временной потери работы либо сокращения дохода», — поясняет Михаил Доронкин.

Более продолжительный срок ипотечного займа — от 20 лет и выше — увеличивает итоговую переплату по процентам. Экономия на этом — главная мотивация гасить ипотеку досрочно.

При этом доля досрочно погашенных ипотечных кредитов снижается: по данным Национального бюро кредитных историй (НБКИ), на начало сентября 2020 года этот показатель был равен 12,7% (минус 2,1 п. п. по сравнению с аналогичным периодом 2020 года). Для сравнения: в январе 2014 года этот показатель достигал 24,8%. Повлияли девальвация национальной валюты и резкое повышение ключевой ставки Банка России. «Кроме того, на уменьшение доли досрочно погашаемых ипотечных кредитов оказывает давление снижение реальных доходов населения», — комментирует представитель НБКИ.

Пять способов экономии

В основе механизма экономии на ипотеке три принципа: уменьшение размера основного долга, снижение процентной ставки, сокращение срока займа. Важно учитывать, что в каждом банке вы столкнетесь с разными условиями и ограничениями. Поэтому отправная точка во всем этом процессе — изучение действующего ипотечного договора и консультации с банковскими специалистами.

Важно помнить, что любая экономия для заемщика оборачивается недополученной прибылью для банка. Поэтому каждый отказ кредитной организации — попытка сохранить прогнозируемую прибыль. Каждое ваше преодоление отказа — приближение к намеченной цели.

Переоформление договора ипотечного займа с банком-кредитором (внутреннее рефинансирование)

Рефинансирование займа у банка-кредитора подразумевает заключение нового договора с новым графиком платежей.

«Основания для рефинансирования ипотеки — заявление заемщика, наличие положительной кредитной истории и программы рефинансирования в банке», —поясняет директор департамента развития сети Росгосстрах Банка Степан Сорокин.

По словам опрошенных Forbes экспертов, банк-кредитор неохотно идет на рефинансирование действующих кредитов, поскольку теряет заложенную по кредиту доходность. Но если в банке есть программа рефинансирования, а условия кредитного договора допускают варьирование процентной ставки, то отказать надежному заемщику кредитная организация не вправе.

«Банки действительно неохотно идут на рефинансирование ипотечных кредитов для своих клиентов, поскольку на момент, когда кредит выдавался, на более высоком уровне были не только ставки по размещенным, но и по привлеченным средствам. Соответственно, в выдаваемый кредит была заложена маржа, определяемая стоимостью фондирования на момент выдачи», — поясняет ведущий аналитик «Эксперт РА» Екатерина Кириллова.

Поскольку снижение ставок повлекло волну рефинансирований, для удержания платежеспособного клиента на снижение процентной ставки могут пойти даже те кредитные организации, где это не предусмотрено условиями ипотечного договора.

Перекредитование в стороннем банке (внешнее рефинансирование)

Процедура рефинансирования не ограничивается рамками одного банка — при помощи этого инструмента вы можете погасить свой кредит в другом банке. В этом случае выбранный банк после оформления договора гасит задолженность по действующему ипотечному кредиту из своих средств, а «залоговая» недвижимость переходит к нему. Как и право на взыскание ежемесячных платежей.

По данным экспертов, опрошенных Forbes, уровень одобрения по заявкам на рефинансирование ипотечных кредитов других банков высокий. Так, по словам руководителя управления массового рынка и кредитных продуктов Райффайзенбанка Андрея Морозова, рефинансирование составляет около 50% от общего объема новых кредитов в ипотечном портфеле банка.

Согласие банка, в котором изначально оформлен ипотечный заем, для рефинансирования не требуется. По закону банк можно менять несколько раз.

Но перекредитоваться в следующий раз можно только через год и более после начала действия договора, предупреждает гендиректор «Персональный советник» Наталья Смирнова.

Переход в другой банк потребует дополнительных затрат, поэтому ставка нового кредитора должна быть как минимум на 1,5 п. п. ниже предыдущей, отмечает Андрей Морозов. В ином случае выиграть на перекредитовании вряд ли получится, отмечают опрошенные Forbes эксперты.

«Новый банк потребует комиссию за регистрацию и рассмотрение заявки, а также плату за обслуживание нового счета. Дополнительный платеж придется внести за услуги оценщика недвижимости. Наконец, не обойтись без страхования недвижимости и рисков потери трудоспособности заемщиков. Для смены банка необходимо собрать массу документов: иногда при перекредитовании требуется больше бумаг, чем для оформления первого займа», — поясняет эксперт QBF Ирина Гладышева.

При этом ставка, объявленная на сайте банков, не всегда финальная. Она может вырасти, если вы не зарплатный клиент или рефинансируете более 50% долга, также повышенная ставка сохраняется на период оформления залогового обязательства перед новым банком-кредитором, перечисляет Наталья Смирнова.

При переходе в другой банк заявление заемщика выносится на кредитный комитет, сроки вынесения решения этим комитетом непредсказуемы. И все это время будет сохраняться прежняя ставка по кредиту.

«Обещанные 2-3 недели рассмотрения заявки и принятия решения на практике могут превратиться в лучшем случае в 2-3 месяца. Перенесение сроков принятия решения по реструктуризации 3-4 раза — обычная история», — поясняет генеральный директор бюро элитной недвижимости Must Have Елизавета Некрасова.

Согласие банка-кредитора лучше все же получить, иначе это также отразится на размере итоговой ставки банка, рефинансирующего кредит, уверена адвокат, член Московской областной коллегии адвокатов Любовь Киселева.

«Получение такого согласия дает возможность Банку №2 зарегистрировать обременение залоговой недвижимости в свою пользу одновременно с оформлением нового кредитного договора под более низкий процент. Без получения предварительного разрешения от первоначального банка-кредитора, второй кредит на этом этапе ничем не обеспечен, поэтому ставка будет высокой».

Сокращение срока займа

Если вы уверены в своем финансовом положении, то можно пойти на сокращение срока займа — как правило, это предусматривает увеличение ежемесячных платежей.

На этот вариант банки идут неохотно. В ипотечный договор может быть внесен пункт о том, что при частичном досрочном погашении срок кредита не меняется, а пересчитывается именно сумма платежа, предупреждает генеральный директор «Юридического бюро №1» Юлия Комбарова.

«Пересчет суммы платежа тоже выгоден, но при сокращении срока кредита получится больше сэкономить на процентах», — добавляет эксперт.

Степан Сорокин из Росгосстрах Банка соглашается, что банки охотнее идут на уменьшение суммы ежемесячного платежа (по потребности), но не срока:

«Чем меньше у клиента ежемесячный платеж, тем меньше рисков у банка (с точки зрения невозврата) и больше возможностей по предоставлению дополнительных кредитных ресурсов — кредитных карт или потребительских кредитов».

Заместитель директора департамента развития розничного бизнеса АКБ «Связь-Банк» Андрей Точеный отмечает, что, по сути, оснований для уменьшения срока кредитования нет. Но при изменении финансового положения клиента сокращение фактического срока можно обеспечить досрочным погашением долга полностью или регулярными досрочными погашениями.

Руководитель блока «Розничный бизнес» Промсвязьбанка Вячеслав Грицаенко также отмечает, что изначально подобранный срок займа в первую очередь учитывает платежеспособность клиента на текущий момент и то, что сумма ежемесячного платежа не превысит 50-70% от общего дохода. Соответственно, сокращение срока ипотечного займа возможно в первую очередь при частичном погашении кредита.

«В течение обслуживания кредита у клиента может появиться дополнительный доход, с помощью которого он может погасить ипотеку досрочно», — подчеркивает Вячеслав.

«Основное условие — чтобы платеж по всем кредитам, включая рефинансируемый, не превышал 30-40% ежемесячного подтвержденного дохода семьи. Если это правило соблюдается, кредитная история безупречна, то банк может пойти на эти условия, особенно по длинным кредитам (сокращать срок 5-летнего кредита до 2 лет банку не особенно выгодно из-за сильной разницы в переплате, а вот вместо 15 лет сделать 13 лет — не так критично)», — резюмирует Наталья Смирнова.

Досрочное погашение платежами: крупные суммы или небольшая переплата по очередным платежам

Самым надежным и безрисковым способом эксперты однозначно признают погашение ипотечного кредита платежами с опережением графика. При этом намного выгоднее вносить повышенные платежи регулярно, чем копить крупную сумму для погашения, например, в конце года.

Проценты начисляются на непогашенную часть долга: выбирая вариант досрочного погашения крупными платежами, вы одновременно копите и теряете деньги.

«Проценты начисляются каждый день, и чем раньше вы их погасите, тем меньше в конечном итоге заплатите банку», — подчеркивает Любовь Киселева.

«При любом погашении основного долга (плановом или досрочном) банк автоматически пересчитывает проценты, исходя из остатка долга. Таким образом, если ежемесячно небольшими частями погашать кредит досрочно, то в следующем месяце клиент заплатит уже меньше процентов, так как хоть на немного, но все таки произошло снижение суммы основного долга, и в итоге общая переплата по кредиту будет меньше», — поясняет начальник управления клиентских отношений СДМ-банка Иван Лонкин.

С другой стороны, «для внесения дополнительного платежа по ипотечному кредиту, как правило, требуется оформить документы в офисе, поэтому погашение удобнее делать крупными суммами», говорит Ирина Гладышева. Доцент кафедры банковского дела РЭУ им. Г. В. Плеханова Лазарь Бадалов отмечает, что с развитием современных технологий банки упрощают процедуру передачи распоряжения и вместо письменного распоряжения некоторые из кредитных организаций используют его аналоги, например звонок в кол-центр.

Наталья Смирнова рекомендует подходить к вопросу досрочного погашения любых кредитных обязательств прежде всего с инвестиционной точки зрения.

«Если ставка по кредиту превышает инфляцию и превышает доходность по инвестиционным инструментам с невысокими рисками, в которых можно было бы аккумулировать свободные средства в течение года для крупного разового погашения, то лучше гасить мелкими суммами по мере их появления. В противном случае выгоднее аккумулировать средства для более крупного платежа: например, в 2015 году ставки по вкладам были высокие, так что людям было выгодно копить деньги на погашение кредита на вкладах под высокий процент, так как весьма часто ставка по вкладам превышала ставку по кредиту», — резюмирует эксперт.

Привлечение маткапитала в процедуру досрочного погашения

Полученные от государства 453 026 рублей материнского капитала можно направить на покрытие ипотечного кредита. Материнский капитал идет только на погашение основной части долга, отмечает Андрей Точеный. Это дает возможность пересчитать срок займа или сумму ежемесячных платежей.

«Уменьшать срок при досрочном погашении (неважно, за счет материнского капитала или нет) или изменять аннуитетный платеж — это зависит от условий договора, в котором действия сторон в таких случаях предусмотрены и прописаны», — поясняет Иван Лонкин.

Что важно учесть: срок рассмотрения заявки в ПФР — а именно туда вы понесете заявление о перечислении средств маткапитала на счет в банке — один месяц; срок перечисления денег в банк — с марта текущего года 10 дней вместо одного месяца.

Если вы планируете направить средства материнского капитала на погашение ипотеки и при этом хотите перекредитоваться в другом банке, то стоит задуматься о последовательности действий. Представители банков, опрошенные Forbes, уверяют, что материнский капитал сам по себе не является отрицательным фактором при одобрении рефинансирования.

«Но рефинансировать в другом банке ипотеку, частично погашенную материнским капиталом, будет достаточно сложно в связи с особенностями законодательства», — подчеркивает Степан Сорокин.

В соответствии с законом в имуществе, приобретенном в собственность с участием материнского капитала, должны быть выделены доли детям.

С одной стороны, доли в праве собственности детям выделяются только после полного погашения кредита. Но с другой — именно это и происходит при внешнем рефинансировании ипотечного займа.

«Вновь выбранный банк должен погасить ипотечный долг перед другим банком, в котором кредит оформлялся ранее. Если долг будет погашен, то в течение шести месяцев после снятия обременения должны быть выделены доли недвижимости несовершеннолетним детям. После этого банк, с которым заключен новый договор, лишается возможности изъять недвижимость по закладной в случае неуплаты долга, так как доли квартиры принадлежат не только самим заемщикам, но и их несовершеннолетним детям, а они не несут обязательств перед банком», — поясняет Ирина Гладышева.

Одним из обязательных документов, которые запросит «новый» банк, может стать согласие органов опеки и попечительства на отчуждение предмета залога, что по сути является согласием на отъем квартиры в пользу банка в случае судебных разбирательств, отмечает руководитель проектов по развитию розничного бизнеса в банках (эксперт по кредитованию в банке МИА) Лариса Байкина.

«При получении отказа, отказывает и банк. В случае положительного ответа перекредитование возможно и проходит по стандартной схеме. Но надо понимать, что органы опеки дают положительный ответ редко, и только в случаях неущемления имущественных и жилищных прав несовершеннолетних (а попросту, наличия иной недвижимости у опекунов, на территории которой несовершеннолетние могут быть зарегистрированы и получить там долю)», — поясняет Лариса Байкина.

Юрисконсульт Алина Дмитриева рекомендует сперва рефинансировать кредит, а после уже направлять материнский капитал на погашение части долга.

Еще несколько нюансов

– Штрафы за досрочное выполнение кредитных обязательств без согласия банка-кредитора отменили в 2011 году. Однако последнее слово за договором займа: если там все же прописаны штрафные санкции за досрочное погашение кредита, ограничения по срокам или полное его исключение, уберечь могут консультации со специалистами банка-заемщика или квалифицированным юристом.

– Частично погасить или закрыть кредитные обязательства полностью можно только через 30 дней после оформления ипотеки — не ранее уплаты первого платежа.

– Срок информирования банка о полном досрочном или частичном досрочном погашении ипотечного кредита обычно составляет 30 дней. Однако в договоре он может быть больше или меньше.

– При аннуитетных платежах (равных по сумме ежемесячно, где процент рассчитан на весь срок кредитования, а не начисляется на сумму основного долга) досрочное погашение эффективней всего на начальных сроках по причине распределения ежемесячного платежа — большая часть на выплату процентов, меньшая — по основному долгу.

«Большинство банков по ипотеке устанавливают аннуитетную ставку погашения кредита. Если рефинансировать ипотеку после того, как большая часть процентов уже выплачена, экономии не получится», — поясняет Любовь Киселева.

– Есть возможность вернуть 13% от фактически уплаченных процентов по ипотечному займу в виде налоговых вычетов. С января 2014 года сумма расчета вычета составляет не более 3 млн рублей, но если ваш кредит оформлен раньше, размер компенсации по выплаченным процентам не ограничен.

– Действует государственная программа помощи по ипотечным кредитам отдельным категориям заемщиков, оказавшимся в сложной финансовой ситуации.

«Важная особенность государственной программы — то, что в случае реструктуризации (изменение графика платежей в рамках одного договора) ипотечного жилищного кредита денежные обязательства заемщика будут снижены на 30% остатка кредита, но не более 1,5 млн рублей», — рассказывает ведущий юрист Европейской Юридической Службы Виктория Аптекина.

Марина Соболева.

Рефинансирование

Банки активно предлагают клиентам услугу по перекредитованию. Получить новый займ на погашение старого, но на иных условиях можно и в своей организации и в сторонней. Для внешних компаний – это возможность переманить заёмщика и получить очередной источник прибыли.

Особенности рефинансирования:

- Слияние до 5 кредитов в 1;

- Пониженный процент (часто чем больше сумма, тем меньше ставка);

- Уменьшение ежемесячно уплачиваемой суммы или итоговой переплаты.

Что нужно сделать: ознакомиться с предложениями организаций и условиями заключения сделки (удобно через сервис «Банки.ру»), придти в банк и подать заявку на рефинансирование кредита, дождаться решения, заключить новый договор после перевода денег новым кредитором на счета прежнего.

Из документов требуется паспорт, и информация по прежнему займу, которую можно будет взять в личном кабинете. Если нужна дополнительная сумма приготовьте справку 2-НДФЛ (не нужна зарплатным клиентам) и копию трудовой.

Надо знать: недостатки рефинансирования – необходимость дополнительных издержек (узнавайте заранее) и зависимость от срока оформления: чем раньше это сделано, тем лучше.

Досрочное погашение

Самым действенным способом быстро снизить переплаты по ипотечному займу является досрочное погашение с опережением графика выплат. Такой подход позволяет уменьшить финансовое бремя минимум на 2%. Выбрать можно один из двух вариантов:

vidtok

- Полностью погасить весь долг. Если у должника имеются собственные накопления, он может за один раз оплатить остаток долга с процентами и полностью расквитаться с банком по жилищной ссуде.

- Делать это частями, но более крупными суммами, чем изначально предусмотрено в кредитном соглашении. Ведь чем быстрей должник расплатится с кредитором по своим ипотечным обязательствам, тем меньше окажется итоговая сумма переплат.

Если должник будет каждый месяц вносить большую сумму, чем указано в договоре, то фактический остаток долга по ипотечной ссуде будет быстрей уменьшаться. И, как следствие, будут сокращаться последующие суммы выплат вместе с начисляемыми процентами на остаток задолженности.

Единственная проблема, с которой может столкнуться заёмщик — отсутствие финансовой возможности вносить больше денег в счёт погашения ипотеки. И это не говоря уже о том, чтобы полностью, одной суммой, рассчитаться с банком по кредиту.

Налоговый вычет

Каждый год заёмщик имеет право вернуть часть средств с кредита. Такое право закреплено законодательно.

Налоговый вычет тем больше, чем выше у человека официальная заработная плата, так как представляет собой возврат уплаченных за него налогов в прошедшем году. Максимальная сумма возврата не может превышать 2 млн. руб. (260 т.р.), а за возврат налогов по выплаченным процентам – 3 млн. руб. (390 т.р.).

Для оформления необходимо:

- Заполнить декларацию 3-НДФЛ и написать заявление с указанием реквизитов своего расчетного счета;

- Получить в бухгалтерии справку по форме 2-НДФЛ;

- Подготовить копии документов на жилье: договор, выписка из ЕГРН или свидетельство о госрегистрации права (до 15 июля 2020 года), «платежки»: квитанции, чеки, поручения, расписки и т.д.

Максимальный срок рассмотрения заявки – 90 д. + 30 д. на перечисление средств. Все можно сделать через сервис Сбербанка «Верните налоги» за 1499 рублей. Необходимо перейти на сайт, загрузить документы, дождаться подготовки декларации и сдать ее после через личный кабинет ФНС или путем прямой доставки в налоговую.

Формула подсчета переплаты за ипотеку

Когда заемщик в теории разобрался, как рассчитать правильно переплату по ипотеке, можно приступать к работе с калькулятором. Особых сложностей в процессе нет. В специальные окошки необходимо ввести такие параметры, как:

- стоимость квартиры;

- объем первоначально внесенного взноса;

- оптимальный период ипотечного кредитования;

- банковская процентная ставка.

Для более точного расчета желательно учесть дополнительные факторы, влияющие на размер переплаты. Среди них:

- единовременные банковские комиссии за открытие счета, оформление/выдачу кредита и пр.;

- ежемесячные комиссии за пользование кредитными деньгами, обслуживание ипотечного договора и т.д.;

- тип платежа;

- дата начала выплат.

Таким способом можно узнать не только размер ежемесячного взноса, но и величину эффективной процентной ставки, переплату по процентным ставкам и полную итоговую переплату с учетом банковских и страховых комиссионных сборов.

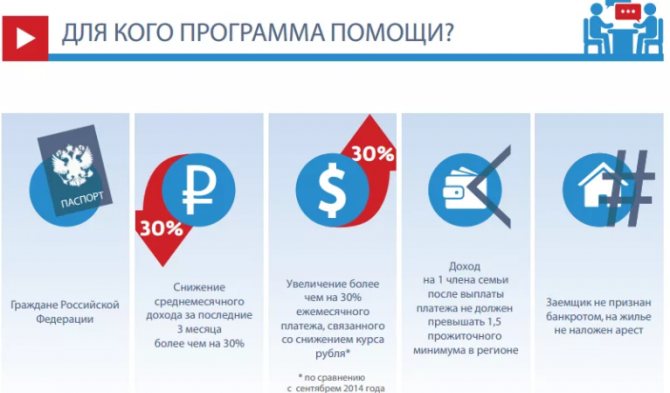

Программа помощи ипотечным заемщикам

Программа помощи стартовала в апреле 2020 года. Продлилась до 31 мая 2020 года, но уже в августе была возобновлена. Рассчитывать на льготы могут лица, попавшие в трудное финансовое положение. Заёмщику необходимо подать заявление о реструктуризации. Новое соглашение содержит иные условия, которые должны соответствовать требованиям законодательства:

- Изменение валюты ипотеки (для займов, полученных в долларах, евро или йенах);

- Процент – не больше 11.5 для иностранных кредитов и не выше ставки, которая актуальна на момент заключения договорных отношений;

- Уменьшение суммы – в размере не менее 30% от остатка долга, но не более 1.5 млн. руб. По ДОМ.РФ может быть увеличена в 2 раза;

- Освобождение от дальнейшей уплаты неустойки.

Смотрите на эту же тему: Военная ипотека в Промсвязьбанке в [y] году — условия и процентная ставка

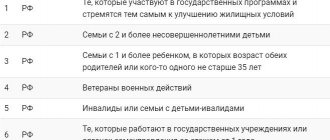

За оформление нового соглашения комиссия не взимается. Срок кредитования не меняется. Получить помощь может только гражданин РФ. Кто попадает под условия:

- Родители 1-го ли 2-х несовершеннолетних детей или опекуны/попечители;

- Инвалиды/граждане, имеющие детей с инвалидностью;

- Ветераны боевых действий;

- Лица, у которых есть иждивенцы возрастом до 24 лет, обучающиеся по очной форме;

- Семьи, чей суммарный доход за 3 месяца перед подачей заявления не превышает двукратной величины прожиточного минимума на каждого члена семьи после вычета планового платежа по ипотеке.

Запомните: площадь ипотечного имущества не может превышать 45 кв.м. для однокомнатной квартиры, 65 кв.м. – для двухкомнатной, 85 кв. м. – для трех- и более комнатной. Подать заявку можно спустя год после заключения ипотечного договора.

Пример вычислений

Стоимость жилищного займа зависит от срока кредитования и начисленных %. Допустим, при сумме 2,5 млн. рублей и ставке в 11,5% получается такая картина при аннуитетной форме погашений:

- 1 год – 158 452 руб.

- 5 лет – 798 891.

- 10 лет – 1 717 863

- На 15 и 20 лет – 2 756 854 и соответственно 3 898 578 р.

- 30 лет – 6 412 623 руб.

При этом размер платежа при оплате долга в течение 5 лет будет составлять 54 982р. Если рассматривать сроки 20-30 лет, то платеж будет на уровне 24,7 – 26,6 тыс., практически одинаковым, но переплата при этом выглядит существенной.

Эксперты советуют оформлять заем на срок до 15 лет, где платеж в месяц будет составлять 29 205 рублей. На интервале от 15 и более формируются самые большие показатели процентов для выплат.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Ипотека под 6% при рождении детей

Есть у государства льготная программа, участники которой могут рассчитывать на одобрение займа по ставке 6 процентов. Условие – рождение второго, третьего и последующих детей в период с 1 января 2018 г. по последний день декабря 2022 г. Семьи, где дети появились с 1 июля 2022 г. по 31 декабря того же года могут обратиться за помощью до 31 марта 2023 г.

Время действия льготного периода:

- 3 года при рождении 2-го ребенка;

- 5 лет – третий ребенок и последующие;

- 8 лет – при единовременном рождении 2-х детей (второго, третьего и т.д.

Максимальный размер суммы ипотеки – 12 млн.р. для Москвы, Санкт-Петербурга и областей, 6 млн. р. – для регионов.

Льготную ипотеку можно покрывать материнским капиталом.

Внешнее рефинансирование

Если родной банк, где ранее был оформлен жилищный заём, по каким-то причинам не сможет или не захочет пересмотреть условия договора, заёмщик может обратиться в совершенно другой банк за рефинансированием. Проще говоря, он может найти другой банк, где условия ипотечного займа гораздо выгодней, и подать туда заявку.

Если новый банк сочтёт кредитополучателя надёжным, он полностью погасит всю задолженность по кредиту перед старым кредитором за счёт своего капитала, то есть выкупит долг. Ну а заёмщик, в свою очередь, будет оплачивать задолженность по ипотеке теперь другому банку, но на максимально выгодных для себя условиях.

12

Благонадёжный клиент сможет рассчитывать на новый график выплат по ссуде, а также на существенное снижение ставки, что позволит сократить переплаты минимум на 2%.