Возврат страховки по ипотеке – три способа в 2020 году

Возможность вернуть денежные средства за страховой полис зависит от типа договора, срока кредита и обстоятельств, по которым заемщик решил отказаться от страхования. Перед тем как заняться процедурой отказа стоит взвесить все за и против. Обязательно нужно продумать свои действия на тот случай, если страховой случай все же наступит. Ведь рассчитывать тогда заемщик сможет только на себя.

Страхование ипотечного кредита

Получение ипотечного кредита предполагает оформление нескольких полисов страхования. Если в залог банк берет недвижимость, она должна находиться под финансовой защитой. Это обязательный вид страховки, за исключением земельных участков. Строения и квартиры страхуются от разрушения конструкций вследствие непредвиденных случаев (пожары, наводнения, падение летательных аппаратов и прочего).

Другое дело – финансовая защита здоровья и жизни клиента. Её оформлять не обязательно, банк не имеет права её навязать и тем более угрожать отказом в выдаче ипотеки. Если так происходит, можно смело жаловаться в Центробанк России на неправомерные действия кредитора. Хотя сейчас банки стали действовать по-другому, в условиях ипотечного продукта прописано повышение процентной ставки при отсутствии страховки жизни. В пересчете на долгий срок кредита получается немалая переплата, поэтому оформлять финансовую защиту стало даже выгодно, ведь её стоимость оказывается меньше суммы переплаченных процентов.

Ипотечный клиент должен осознавать, что данный вид страховки защищает его семью от выплаты огромного долга, если с ним произойдет несчастный случай. В случае смерти заемщика или наступления инвалидности банковскую задолженность покроет страховая компания, а квартира останется в собственности его близких.

Еще один добровольный вид страхования – титульное. Его рекомендуют оформлять в течение трех лет после регистрации сделки с недвижимостью. Такой срок взят не случайно, закон определяет его на подачу искового заявления для аннулирования купли-продажи. По истечении этого периода делать титульное страхование нет смысла.

Чтобы сэкономить, можно оформить комплексный полис, включающий два и более страховых риска. Оплата производится каждый год или на весь срок выплаты займа, все зависит от условий страховой компании.

Виды страховки при ипотеке

Страхование кредита можно условно разделить на два вида:

- Добровольное, на случай болезни, утраты дохода или смерти.

- Обязательное, является страховкой на случай непредвиденных обстоятельств. При этом приобретаемые жильё становится залоговой собственностью банка.

Оплата может осуществляется следующими способами:

- Единым платежом. Можно оплатить всю сумму сразу или разнести по месяцам.

- Ежегодно. В этом случае клиент каждый год переоформляет полис. Часто банки допускают отказ от продления страховки после определенного срока кредитования.

Это важно знать: Заявление о приобщении документов к материалам дела по ГПК РФ

Можно ли вернуть страховку по ипотеке?

Согласно законодательным нормам каждый заемщик имеет право вернуть свои средства, потраченные на страховку. При этом будет часть суммы будет удержана. Размер неустойки будет зависеть от срока и условий использования полиса.

Полную сумму клиент может получить в том случае, если ипотечный договор ещё не вступил в силу.

Если заемщик написал заявление сразу после заключения договора, то срок возврата составляет не более трех месяцев. При этом возвращается только часть страховой суммы.

Три способа возврата страховки

Возврат страховки во многом зависит от условий, прописанных в договоре, и срока, в течение которого использовался полис.

Существует три варианта возврата страховки:

- Если с момента заключения пошло не больше месяца. Если договор вступил в силу со дня подписания, то выплачивается сумма за вычетом использованных дней. При отсроченном договоре возвращается вся сумма полностью.

- Если прошло от 1 до 3 месяцев. Возвращается часть суммы страховки. При этом размер удержанной доли банк устанавливает по своему усмотрению. В отдельных организациях величина неустойки может достигать 50%.

- Начиная с 3 месяцев использования кредита и до полного погашения. В этом случае выплачивается сумма кратная оставшемуся сроку займа.

Таким образом, страховку можно вернуть на любом этапе использования кредита. Важно, что при наступлении страхового случая обязательства между заемщиком и организацией считаются исполненными. В этой ситуации возврат невозможен.

Общие сведения

Это условие прописано в тексте самого кредитного договора и его нарушение влечет за собой определенные финансовые санкции. Узнать о том, что может быть в случае наступления просрочки по договору страхования можно как раз их условий самого ипотечного договора.

Чаще все просрочка по договору страхования возникает по невнимательности или забывчивости заемщиков. Но встречаются случаи, когда взносы по договору страхования перестают вноситься намеренно, в виду отсутствия денег, в надежде, что не последуют каких-либо санкций, из желания сэкономить на дополнительных тратах по ипотеке.

Типичные ситуации возникновения просрочки:

- Забыли продлить договор,

- Намеренное не стали его продлевать после окончания срока его действия, если он был заключен на срок меньше срока оформления ипотеки,

- Забыли или пропустили очередной платеж по страховке.

Пропуск платежа по страховки или ее не продление вполне может остаться не замеченными ни банком, ни страховой компанией, заемщик даже может не получить уведомления о наступлении просрочки. Такой вариант событий особенно вероятен в случае, если заемщик своевременно платит по ипотеке, и нет поводов сомневаться в его платежеспособности. Но случается это не часто.

Как правило, первыми реагируют представители страховой компании. Они действуют на опережение, заранее предупреждая о наступлении очередного платежа или необходимости продлить договор. В случае наступления просрочки, информация передается в банк, выдавший ипотеку. И именно от банка могут последовать санкции по этому поводу.

Санкции, которые могут быть применены банком, в случае наступления просрочки по страховке:

- Пени (0.5-1% от суммы просрочки), штрафы, увеличение процентной ставки (до 20%) и другие финансовые санкции,

- Назначение суммы неустойки в случае отсутствия заключенного договора страхования объекта недвижимости,

- Списание суммы ежемесячного платежа по ипотеке в счет уплаты страховки, таким образом, долг будет накапливаться уже по ипотеке, а не по страховке,

- Требования о досрочном погашении остатка по кредиту,

- Снижение суммы страховой выплаты при наступлении страхового случая,

- Обращение банка в суд с иском о нарушении существенных условий договора, к которым отнесено страхование предмета залога или жизни/здоровья заемщика.

Наложение любых санкций возможны только в случае, если они указаны в тексте договора кредитовании. В большинстве случаев, банки ограничиваются наложением дополнительных штрафов или изменением условий кредита. В судебные инстанции банк будет обращаться только при существенных просрочках, в противном случае судебные расходы будут значительно превышать полученную выгоду.

Как вернуть страховку по ипотеке

Так как при оформлении ипотеки жилье остается в залоге у банка, то многие считают, что страховку вернуть нельзя. Банк и страховая компания также не спешат информировать клиента по этому вопросу. Поэтому в первую очередь нужно ознакомиться с условиями договора, стоит уделить внимание наличию пункта о возможности возврата уплаченных средств. Существует ряд обстоятельств, при которых отказ от страхования имеет свои нюансы.

При досрочном либо плановом погашении ипотеки

Если кредит выплачен в срок, согласно графику платежей, то считается, что все обязательства между сторонами выполнены. В этом случае претензии о возврате страховка безосновательны. При досрочном погашении можно вернуть сумму страховки, пропорционально количеству неиспользованных дней кредита.

Для возврата страховки в этом случае будет достаточно обращения в страховую организацию с соответствующим заявлением. К обращению нужно будет приложить документы, подтверждающие погашение займа.

После смерти заемщика

В случае смерти заемщика все обязательства по ипотеке переходят к наследникам. Им необходимо сообщить в банк о случившимся событии как можно скорее. Все вопросы, связанные с выплатами, а также переоформлением, приостанавливаются до момента вступления в права наследования.

Если ранее было оформлено страхование жизни и смерти, то деньги идут на погашение ипотеки. Возврат в этом случае невозможен.

Если страхование жизни не было оформлено, то все обязательства по кредиту берут на себя наследники. В этом случае переоформляется как сам кредит, так и страховка по ипотеке. При этом учитываются все ранее выплаченные средства.

Это важно знать: Как вернуть деньги за страховку по потребительскому кредиту

Новый собственник может отказаться от страхового полиса, если он не согласен с его условиями. Для этого нужно обратиться в страховую компанию с заявлением в свободной форме. Деньги вернут в сумме пропорциональной неиспользованному времени займа.

При рефинансировании

Рефинансирование ипотеки подразумевает переоформление договора на новых более выгодных условиях. Соответственно действие страховки утрачивает свою силу. В этих случаях заемщик может выбрать один из следующих вариантов:

- Можно продлить полис. Если договор перезаключается в другом банке, то необходимо уточнить, работают ли они с данной страховой организацией.

- Закрыть договор и вернуть оставшиеся средства. Операция возможна только в том случае, когда новый банк не имеет возможности сотрудничать со страховой компании.

Таким образом, возврат по ипотеке при рефинансировании возможен. Но так как при заключении нового договора обязательным условием будет заключение нового соглашения по страхованию, то вернуть денежные средства не удастся.

Для того чтобы закрыть договор страхования нужно:

- Обратиться в банк с уведомлением о намерении провести процедуру рефинансирования в другой организации.

- Написать заявление в страховую компанию о расторжении соглашения и возврате неиспользованных средств.

- После рефинансирования перезаключить договор страхования с новой организацией.

Для возврата средств не нужно дожидаться окончания переоформления договора. Эти процедуры могут осуществляться параллельно друг другу.

В одностороннем порядке, если навязали услугу

Вернуть денежные средства можно в ситуациях, когда банк оформил страховку против воли клиента. Для этого могут понадобиться доказательства навязывания услуги.

Для расторжения договора нужно написать заявление о возврате денежной суммы. В качестве причины можно указать факт навязывания услуги. В случае отрицательного ответа подать иск в суд.

Навязывание услуги считается деятельностью, противоречащей законодательству РФ. Как правило исковые требования в суде удовлетворяются в пользу истца. Но ввиду того, что доказать факт принудительного страхования сложно, то вернуть полную сумму можно только если договор не вступил в силу. В остальных случаях рассчитывать можно только на часть средств.

Как аргументировать отказ при оформлении?

Несомненно, клиент имеет право отказаться от страхования жизни сразу при оформлении ипотеки.

В данном случае банк предлагает заемщику другую программу кредитования, которая содержит более жесткие условия выдачи заемных средств. Как правило, связаны они с повышением ставки по ипотечному кредиту.

Кроме того, у заемщика

есть возможность отказаться от страхования жизни и здоровья сразу после покупки жилья по ипотеке.

Это можно сделать в так называемый «период охлаждения», который длится 14 дней с момента заключения договора.

При этом страхователю будет полностью (если страховой договор не вступил в силу), либо частично (если страховка начала действовать) возращена сумма страхового взноса.

Если страхователь примет решение отказаться от страхования жизни спустя значительное время (1 год и более) после заключения договора, то это может иметь весьма негативные последствия.

Но,надо учитывать, что банк может существенно увеличить ставку ипотечного кредитования или вовсе потребовать вернуть кредит досрочно.

Особенности страхования военной ипотеки ►►

Причины

Следует отметить, что заемщик вовсе не обязан указывать причины отказа от страховки жизни и здоровья по ипотеке, так как приобретение данного вида полиса осуществляется в добровольном порядке. Никто не вправе заставить клиента оформить такую страховку.

В большинстве банков в форме заявления об отказе от страхования жизни и трудоспособности и вовсе отсутствует графа, в которой необходимо указать причину нежелания оформлять страховку.

Законодательство в помощь

На законодательном уровне за заемщиком не закреплена обязанность по страхованию жизни и здоровья при оформлении ипотеки.

Данная процедура носит исключительно добровольный характер.

В соответствии с пунктом 2 статьи 31 ФЗ РФ «Об ипотеке (залоге недвижимости)» заемщик в обязательном порядке должен застраховать только сам объект ипотеки, то есть заложенное имущество.

Условия договора страхования ипотеки ►►

Поэтому, в случае, если банк в принудительном порядке настаивает на оформлении полиса по страхованию жизни и трудоспособности, то заемщик имеет полное право написать жалобу в соответствующие инстанции, где аргументировать право на отказ от страховки по ипотеке.

Что потребуется?

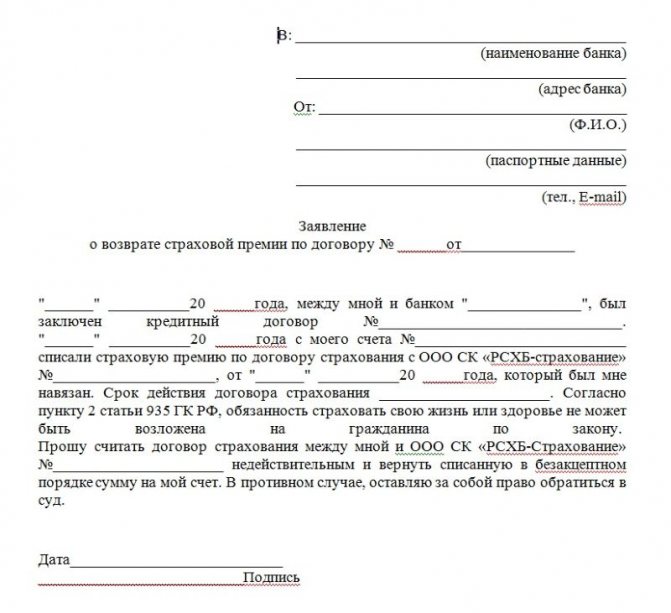

Для обращения в страховую организацию понадобится следующий пакет документов:

- Паспорт или другое удостоверение личности.

- Страховой полис.

- Заявление на возврат в двух экземплярах.

- Выписка из банка, подтверждающее погашение ипотеки раньше срока.

- Ипотечный договор.

- Документ, подтверждающий, что обременение на жилье снято.

В зависимости от обстоятельств, по которым заемщик хочет расторгнуть договор, компания может затребовать дополнительные документы.

Алгоритм действий

Процедура возврата страховки по ипотеке, как правило, не вызывает сложностей. Собранный пакет документов можно передать:

- лично обратившись в страховую организацию;

- отправив заказным письмом с уведомлением;

- по электронной почте.

Мнение эксперта

Александров Дмитрий Петрович

Практикующий юрист с 15-летним стажем. Специализируется на семейном праве

Срок рассмотрения составляет 3 месяца со дня получения обращения. Подать заявление можно через сотрудников банка без посещения страховой. Возможность такой услуги нужно уточнять в филиале, где выдавался займ.

Это важно знать: Жалоба на постановление об административном правонарушении: образец

Какие виды страхования оформляются при ипотеке

Ипотека – особый вид займа. При ее оформлении от страхования никак не отказаться, поскольку предметом обеспечения кредита является недвижимость. Банкам, понятное дело, невыгодно, если с объектом залога что-то случится. Заботы по обслуживанию страховки ложатся на плечи клиента, но в случае наступления предусмотренных договором ситуаций он сможет получить компенсацию. О том, как воспользоваться услугой страхования при кредитовании, читайте здесь.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Альфа Банк Ипотека | 6,5% До 45 млн. руб. | Прямая заявка |

| Росбанк Быстрое решение | 6,39% до 25 млн. руб. | Прямая заявка |

| Банк Открытие Большая сумма | 6,5% До 150 млн. руб. | Прямая заявка |

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы на карту под 0%Карты рассрочкиЗаработок на дому

Страховку по ипотеке можно оформить на весь срок займа либо продлять ежегодно. В обоих случаях разрешено инициировать возврат неиспользованных средств при досрочном погашении ипотеки. По данной ссылке рассказываем, как рассчитаться по задолженности раньше срока лучше всего.

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы на карту под 0%Карты рассрочкиЗаработок на дому

Далее в этой статье:

Опасные виражи от страховщиков, или как себя обезопасить

При оформлении ипотеки может встретиться множество подводных камней. Один из них – страхование кредита. Составление типового договора составляется с помощью юристов, что позволяет компаниям делать условия выгодными для страховщиков, а не для клиентов.

Законом предусмотрено право заемщика вносить свои условия в договор. На практике же клиент чаще всего сталкивается с отказом банка в таком действии. Поэтому до решения подобных вопросов стоит воспользоваться услугами юристов. Специалист также поможет грамотно избежать процедуры навязывания страховки.

Еще одним препятствием может стать отказ от страховки. Клиента могут убеждать, что это невозможно, или взимать незаконные комиссии и штрафы. В таком случае действенным способом будет обращение в суд.

На досудебном этапе можно попробовать решить вопрос с помощью жалобы в Роспотребнадзор или прокуратуру.

Действия заемщика при отказе страховщика

Случается что все основания для возврата есть, но тем не менее приходит необоснованный отказ. В такой ситуации можно отправить обращение в страховую с просьбой обоснования отказа.

В письме нужно указать причину расторжения и приложить сопутствующие документы:

- Паспорт или удостоверение личности.

- Договор на ипотеку.

- Страховой полис.

- График платежей.

- Документы на приобретенное жилье.

- Подтверждение досрочно оплаты ипотеки.

- Данные расчетного счета, на который необходимо вернуть средства.

В случае если была возвращена сумма меньше чем положено, то следует запросить калькуляцию по страховому счёту.

Если компания страховщик отказывает в возврате даже при повторном обращении, то следующим шагом будет обращение в суд. Помимо основных документов по ипотеке, к исковому требованию следует приложить письменные ответы из страховой. Как показывает практика, шансы на положительное решение, как правило, достаточно высоки.

Для оформления заявления понадобятся

- паспорт;

- ипотечный договор;

- график платежей;

- справка об отсутствии задолженности по кредиту;

- договор страхования;

- полис (при наличии);

- документы на квартиру;

- реквизиты счета для перечисления денег.

Какая зарплата нужна, чтобы получить ипотеку в Сбербанке ⇒

При подаче заявления нужно убедиться, что его приняли. Для этого на бумаге сотрудник страховой компании должен поставить отметку о принятии. Если заявление отказываются принять, то нужно послать его заказным письмом с уведомлением.